保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年3月9日

子どもが生まれると、おむつ代や食費、保育園や幼稚園の費用など、日々出ていくお金が増えてしまいますよね。いくら節約してもどんどん出ていくお金に、「このままで大丈夫かな…」と不安になってしまうこともあるかもしれません。

さらに、数年後から継続的に必要になる大きな出費、“教育資金”を考えると「なんとなくでも、お金を貯めておかなきゃ」と焦ってしまう人もいらっしゃるでしょう。

ただし、焦りは禁物です。子育てに必要なお金を無理なく準備するには、“目的と計画性”が大切になります。

子育て世代の貯蓄を成功させる1つめのポイントは「貯蓄の目的を決めること」です。お金を貯め始める前に、貯蓄の目的を決めておきましょう。ここでのポイントは、「大学進学費」など、金額が大きな目的を作ることです。

大きな目的がない貯蓄を始めてしまうと、「お金が必要になるたびに貯蓄を使ってしまい、大切なときにお金が貯まっていない状態」に陥ってしまう可能性があります。

「子ども用」としてお金を貯めていても、ハッキリとした目的がなければ「部活のユニフォーム代」「習い事の臨時出費」など、日々のやりくりで補いたい費用まで、貯蓄から引き出してしまうかもしれません。そうなると、「大学進学費」「留学費」等のまとめてかかる教育費に使うお金が貯まっていない状態になってしまします。

そうならないためには、「貯蓄の目的を決めること」が大切です。

目的が決まったら、「いつまでにいくらを目安に貯めるのか」 を考えていきます。

教育資金は、「いつまでにいくら貯めればいいのか」の目安がつけやすいという特徴があります。たとえば、「18歳頃には、高校を卒業して次の進路を選択している」等、子どもの成長に合わせて、ライフイベントが予想できるので、資金計画がたてやすくなります。

また、教育資金のゴールは10年以上の長いスパンで考えられるので、早く貯蓄を始めると時間を味方にコツコツ貯めることができます。

計画を立てるポイントは、「かけたい金額ではなく、かけられる金額」で考えること。子どもの希望はなるべく叶えてあげたいと考える人も少なくありません。ですが、教育費は、かけようと思えばいくらでもかけることができます。

「あれもしてあげたい、これもしてあげたい」状態で、今を無理しすぎると日常生活にも影響がでてきて困ってしまいますよね。「毎月の貯金は1万円が限度」であれば、その金額を確実に貯めていくことを優先事項として考えてみてくださいね。

以下の表は、高校卒業後の進路別にかかる費用をまとめた表です。

国立大学は、4年で約243万円、私立大文系は4年で約408万円です。短大や専門学校でも数百万円単位のお金が必要になります。これだけのまとまった資金を短期間で貯めるのは、難しいかもしれません。そのため、子どもが小さい頃から計画的に貯めておきましょう。

表を参考に、いくら貯めておくか計画してみてくださいね。

いつまでにいくら貯めるのかが決まれば、あとは行動に移すだけ!次に、具体的な方法を紹介します。

| ① 初年度納付金 | ② 2年目以降納付金 | 合計(① + ② × 3または5) | |

|---|---|---|---|

| 国立大 (4年間) |

817,800 | 535,800 | 2,425,200 |

| 公立大 (4年間) |

927,668 | 536,363 | 2,536,757 |

| 私立大文系 (4年間) |

1,188,992 | 963,341 | 4,079,015 |

| 私立大理系 (4年間) |

1,566,262 | 1,315,233 | 5,511,961 |

| 私立大医歯系 (6年間) |

4,890,539 | 3,814,261 | 23,961,844 |

子どもが小さいと、ミルク代・おむつ代、すぐにサイズが合わなくなる洋服など、なにかとお金は必要になります。だからといって、児童手当を日々のやりくりに使ってしまうのではなく、貯めておく工夫が効果的です。

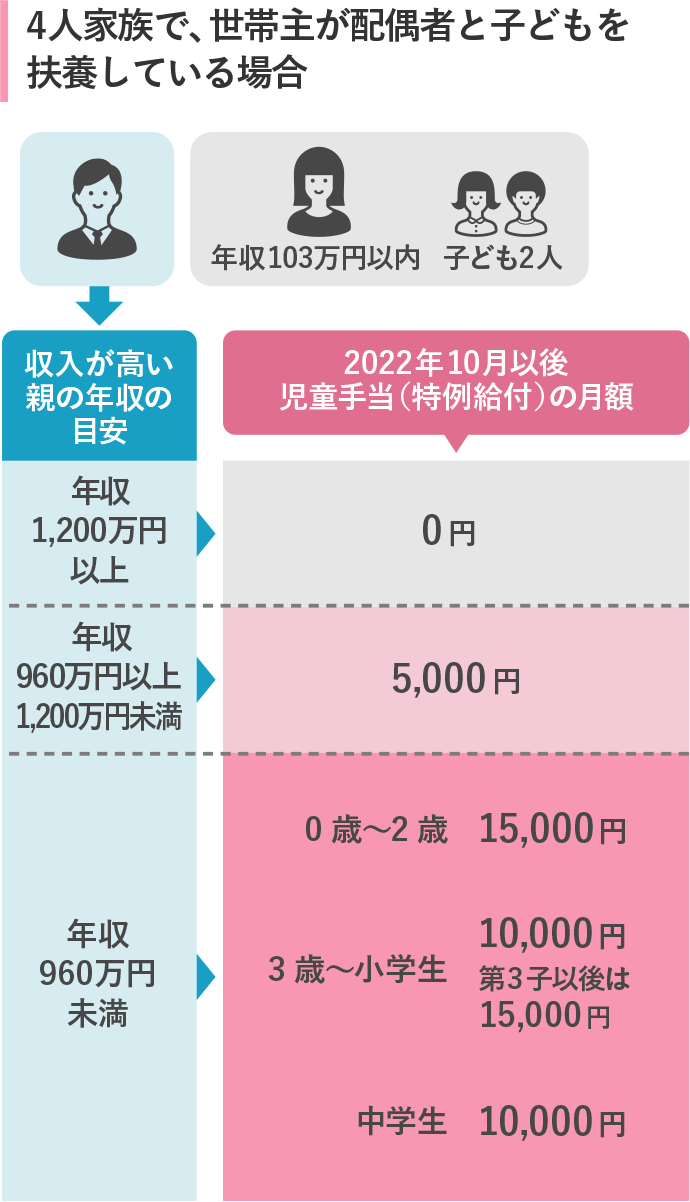

児童手当は、0歳~中学卒業まで(15歳の誕生日後の最初の3月31日まで)の子どもを育てている場合に受け取ることができます。

受給額は、3歳未満は月額15,000円、3歳以上小学校修了前までは月額10,000円(第3子以降は15,000円)、中学生は月額10,000円を受け取ることができます。

ただし、所得制限限度額以上の場合は、特例給付として児童ひとりにつき月額5,000円が支給されることになります。

なお、2022年10月の児童手当法改正により、夫婦どちらかの収入が一定基準を超えると、児童手当の特例給付を受けることができなくなりました。詳しくは後ほど説明します。

たとえば、所得制限限度額は、給与収入の方の場合、共働き子ども1人(扶養親族1人)だと年収875万円が目安となります。この金額は、世帯年収ではなく、生計を維持する程度が高い方(通常は所得が高い方)の収入が基準となります。所得制限限度額は、1月~5月分は児童手当を受け取る人の前々年の所得、6月~12月は前年の所得に応じて決まり、扶養親族は前年の12月31日時点で決定します。

| 年齢 | 1人あたり月額 |

|---|---|

| 0歳~2歳 | 15,000円 |

| 3歳~小学校(第1子、第2子) | 10,000円 |

| 3歳~小学校(第3子以降) | 15,000円 |

| 中学卒業まで | 10,000円 |

児童手当の受け取りは、申請した翌月からです。そのため、子どもの生まれた月によって、児童手当の受取総額が異なります。4月生まれの子と3月生まれの子の場合、その差は11万円になります※。

この児童手当、すべて貯めるといくらになるか知っていますか?

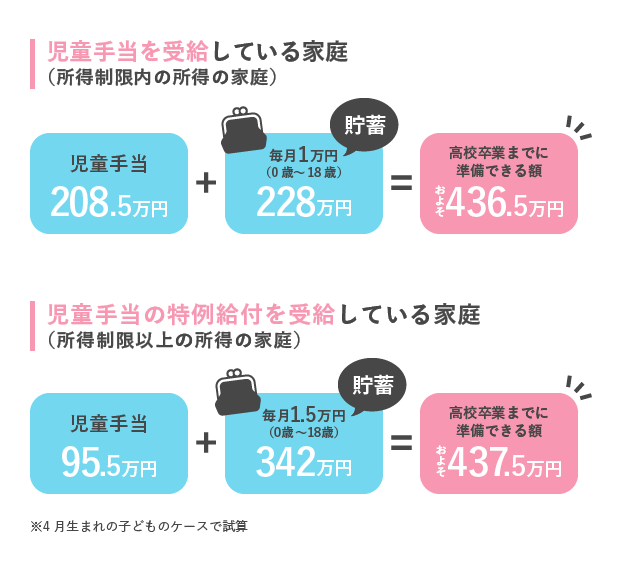

4月生まれの子の場合、所得制限を超えていない世帯では、208.5万円(0歳~15歳まで)、特例給付に該当する家庭でも95.5万円(0歳~15歳まで)貯まります。

児童手当とは別に、プラスαとして、0歳から高校卒業の18歳まで毎月1万円の貯金ができていれば、228万円貯めることができます。所得制限を超えない家庭の場合、貯蓄と児童手当を合計すると、高校卒業までにおよそ436.5万円が準備できている状態になります。

また、毎月15,000円ずつ貯めていくと、高校卒業までに342万円を貯めることができます。所得制限を超え、児童手当の特例給付を受給している家庭であっても、特例給付の総額99.5万円と合計すると437.5万円を準備することができます。

「大学進学時には百万単位で必要!」と聞くと難しく感じてしまうかもしれませんが、このように、児童手当+コツコツ積み立てで、私立大学の学費のほとんどが準備できるのです。

まずは、定番の児童手当を貯めることを始めてみましょう。

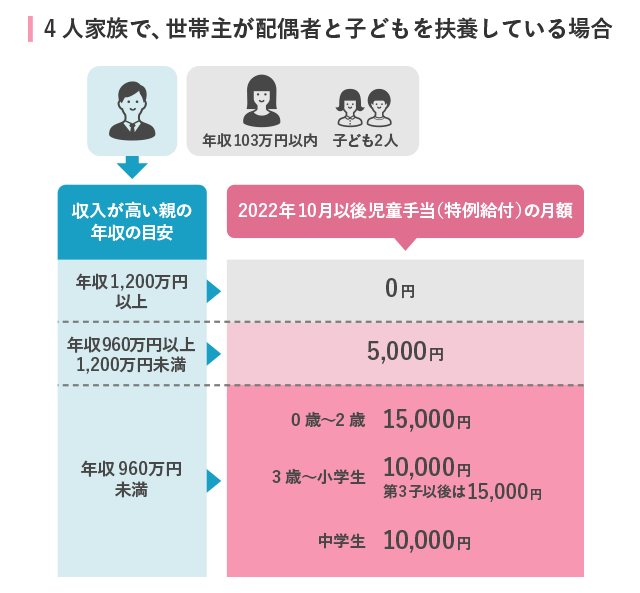

2022年10月に支給された児童手当から、両親どちらか所得の高い人が一定の所得に達すると、特例給付の5,000円が支給されなくなりました。たとえば、会社員の世帯主と年収103万円以下の配偶者、子ども2人がいる4人家族であれば、年収1,200万円程度を上回ると児童手当の特例給付の対象ではなくなります。

このケースに該当する家庭の場合は、毎月の貯蓄や将来の教育資金の準備を、さらに計画的に進めていく必要があるでしょう。

使う時期が決まっている教育資金などは、元金の安全性を重視した資産形成の方法(受け取るお金が、払い込んだお金の総額を下回らない方法)を検討しましょう。そこで、考えたいのが「貯蓄性のある保険商品」の活用です。

代表的なものとして、学資保険と低解約返戻金型終身保険があります。

育児雑誌などでも見かける“学資保険”。「子どもの教育費として、学資保険に入ったほうがいいのかな……」といった声も聞きます。

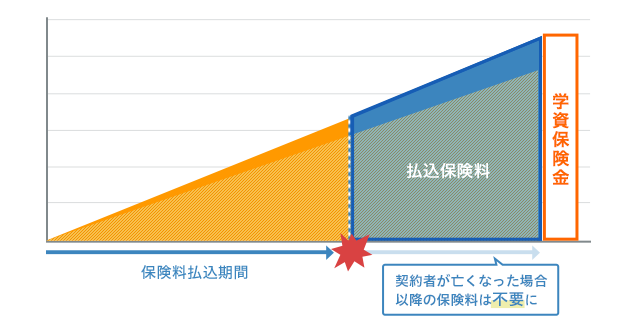

学資保険とは、契約者※1がお金(保険料)を積み立て、子どもが一定の年齢になった場合に、学資金※2としてお金を受け取る保険商品です。計画的に学資金が準備でき、学資金の総額が、払い込んだ保険料を上回るのが一般的です。

また、契約者が死亡した場合、その後の保険料が免除される特約や特則がセットになっている商品も存在します。教育資金を目的に、貯蓄性と保障を備えた保険として、子どものために初めて準備する保険として活用している方もいます。学資保険は、進学のタイミングで保険金を受け取りたい人に向いています。学資保険の保障内容は、保険会社によってさまざまです。

子どもの教育資金の準備に役立つのは、学資保険だけではありません。低解約返戻金型終身保険も、選択肢のひとつです。

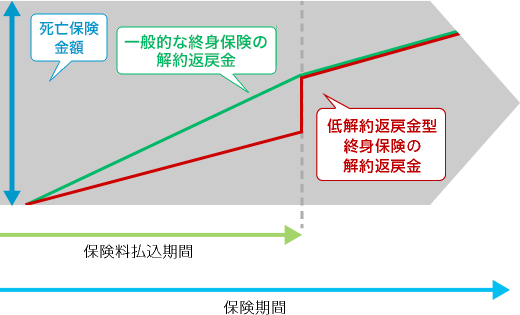

低解約返戻金型終身保険とは、終身保険の一種。

終身保険とは、死亡に備えるタイプの保険です。保険の対象になっている方が死亡したとき(あるいは、所定の高度障害状態になったとき)に、保険金を受け取ることができるしくみになっています。教育資金などの準備を目的として低解約返戻金型終身保険に加入する場合は、パパかママのどちらかが契約者および被保険者(保険の対象となる人)になるのが一般的です。

低解約返戻金型の終身保険は、死亡保障の機能だけではなく、解約したときには“解約返戻金”と呼ばれるお金を受け取ることができます※。

たとえば、保険料の払込期間を10年や15年に設定して、保険料払込期間より後に解約することで、払い込んだ保険料の総額よりも、解約返戻金を多く受け取ることができるケースがあります。教育資金の準備として低解約返戻金型終身保険を活用する場合には、保険料の払込期間を10年や15年などに設定し、契約から18年程度たってから解約する、といった方法などが考えられます。

ただし注意点として、保険を解約すると、解約以後の死亡保障はなくなります。また、この保険を取り扱う保険会社によっては、パパとママの契約年齢によって解約返戻金が払込保険料総額を下回るケースもありますので、契約前の試算などのタイミングで十分に確認しておく必要があります。

終身保険は、被保険者が死亡して死亡保険金を受け取るか、途中で解約をして解約返戻金を受け取るまでの契約です。家族への備えとして死亡保険を準備しながら、一定の期間が経過すれば、解約して教育資金としても活用することができるのがメリットです。

ただし、デメリットとして、早期で解約してしまうと、払い込んだ保険料よりも解約返戻金が下回って損失につながってしまうことや、解約返戻金が全くないケースもあります。早期で解約しないことを前提として、解約時には解約返戻金の金額を確認してから解約しましょう。

家庭の状況に応じて、学資保険と低解約返戻型終身保険を比較して検討してみるとよいでしょう。

学資保険、低解約返戻金型終身保険とも一般生命保険料控除の対象となります。

また、投資の優遇税制としてジュニアNISA※ があります。ジュニアNISAとは、19歳以下の子ども用の投資の非課税制度です。

株式や投資信託などの利益に対する税金が非課税になります。株式や投資信託に投資をするため、価格が変動するリスクはありますが、投資商品で運用して、より大きなリターンを得たいと考えている人は活用を検討するのもよいでしょう。

子どものためのお金の貯め方以外にも、共働き世帯が知っておきたいお金の知識には、“税金の知識”があります。

出産・育児で受け取ることができるお金には、子どもが生まれたときに1児あたり42万円※受け取ることができる“出産育児一時金”と、健康保険に加入している会社員や公務員のママが、産前・産後休暇中に受け取ることができる“出産手当金”、雇用保険に加入している会社員や公務員のママが育児休業中に受け取ることができる“育児休業給付金”があります。パパが育児休業を取得しているケースでも、育児休業給付金を受け取ることができます。

これらのお金は、非課税所得のため、所得税(および復興特別所得税)と住民税がかかりません。通常、お給料などの所得には税金がかかります。収入が減ってしまっているお休み中には、嬉しい制度ですよね。

産科医療補償制度(分娩に関連して重度脳性麻痺となった赤ちゃんと家族を補償する制度)に加入していない医療施設で出産する場合は、40万8,000円(令和3年12月31日以前の出産は40.4万円)。また、2023年4月より出産育児一時金は、現在の42万円から50万円に増額される予定です。

また、フリーランスなど(国民年金第1号被保険者)の国民年金に加入しているママは、国民年金保険料が産前産後期間は免除になります。免除期間は、出産予定日又は出産日が属する月の前月から4ヵ月間です。

免除には、自分自身で年金事務所などでの手続きが必要です。将来の年金受取金額を計算するときには、免除期間中も保険料を納めていた期間としてカウントされます。

会社員や公務員のママは、産休中も育児休業中も、厚生年金保険料や健康保険料などの社会保険料が免除されています。

年金保険料に関しては、国民年金保険と同じく、年金額の計算には、免除期間中も保険料を納めていた期間としてカウントされます。また、健康保険の給付も通常と同じように受けることができ、医療機関の窓口での自己負担額は3割となります。

ただし、住民税は前年度の所得が基になっているため、納める必要があります。

妊娠・出産に関連して受け取ることのできるお金については、以下のコラムでもご紹介していますので、確認してみてくださいね。

産休・育休を取得するママは、“配偶者控除”という所得控除を活用することも忘れないでください。

配偶者控除(または、配偶者特別控除)は、15種類ある所得控除の1種です。適用要件にあてはまる場合、所得から一定金額を差し引いてくれます(所得額は、前年の1月1日~12月31日までの期間で算定)。

パパ(納税者本人)の年収がおよそ1,120万円以下(合計所得金額が900万円以下)であり、配偶者であるママの年収が103万円以下(合計所得金額38万円以下)の場合、38万円をパパの所得から控除することができます。たとえば、パパが会社員などの給与所得者で、所得税率が10%の場合、配偶者控除の適用を受けると、およそ38,000円の所得税が還付されます。

ママが育休を取得する場合、育休中はお給料を受け取ることができないケースが多いので、年収が減ってしまいますが、これらの控除を活用できる可能性があります。「出産育児一時金・出産手当金・育児休業給付金などの育児に関わるお金には、税金がかからない」でご紹介した通り、出産・育児に関わる給付金は非課税所得になるため、所得税(および復興所得税)の対象外です。そのため、共働きで普段は配偶者控除の対象外のご家庭も、産休・育休を取得した年は対象になる可能性があります。

パパの年末調整の時期までに、ママが会社からのお給料として受け取った金額と、出産手当金や出産育児一時金、育児休業給付金として受け取った金額がいくらなのかを確認しておくようにしましょう。

配偶者控除・配偶者特別控除については、以下のコラムで詳しく解説していますので、ぜひご覧ください。

2019年10月から幼児教育・保育の無償化が始まり、0歳~2歳までの住民税非課税世帯と3歳~5歳までの子どもがいる家庭は、幼稚園の費用や保育料の負担が軽くなりました。ただし、住民税非課税世帯ではない、0歳~2歳までの子どもがいる世帯は、保育料を負担する必要があります。

ここで、保育料の決まり方の基本事項についても確認しておきましょう。

認可保育園の保育料は、世帯の前年の所得を基準に決まる、“住民税”の金額が保育料の判断の基準となります。正確には、「市町村民税所得割課税額」によって決定します。気になる人は、住民税決定通知書、または、源泉徴収票や確定申告書に記載があるので確認してみましょう。この「市町村民税所得割課税額」が高額な世帯ほど、保育料が高くなります。

実際の保育料は、住んでいる地域で確認することができます。また、住んでいる地域によって、子どもの数や、その年齢などに応じて減額される場合もあります。

住民税で決まる保育料は、“所得控除”を活用すると保育料が安くなる可能性があります。

所得控除とは所得税を計算するときに所得から差し引いてくれるものをいいます。所得控除の金額が大きくなるほど、税金を算出する基準になる課税所得が引き下げられ、税金の負担が軽減されます。

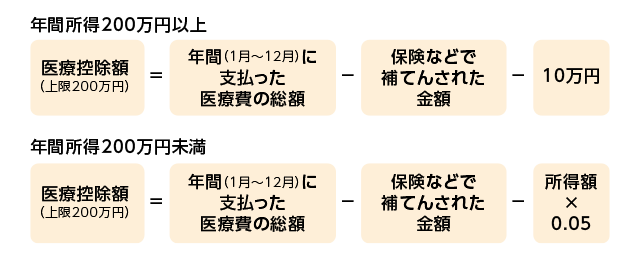

所得控除は全部で15種類ありますが、私たちになじみ深いのは、“医療費控除“、“生命保険料控除”、先ほどご説明した “配偶者控除・配偶者特別控除”などです。医療費控除とは、納税者本人または生計を一にする家族が1年間に支払った医療費が一定の金額を超える場合には、医療費控除として所得から差し引くことができます。実際に控除できる金額は「支出した医療費の額-保険金等の受け取った額-10万円(*総所得金額が200万円未満の場合は、総所得金額×5%」になります。

生命保険料控除は、生命保険の保険料を支払った場合に利用できる所得控除です。学資保険、終身保険、医療保険なども控除の対象になります。これらの控除を活用することで、課税所得が引き下げられ、住民税の負担も減るため、保育料を安くできる可能性があります。

医療費控除と生命保険料控除については、以下のコラムも参考にしてみてください。

iDeCo(個人型確定拠出年金)などの小規模企業共済等掛金控除も、所得控除の一種のため保育料の軽減に影響します。

iDeCoとは、自分で準備する年金制度。将来受け取る年金として掛け金を積み立てて、自分でお金の運用先を決め、運用の実績に応じて年金額が決まるしくみです。

iDeCoは将来の安心だけではなく、所得控除が活用できることで注目を集めています。1月1日~12月31日までの1年間に、iDeCoとして積み立てた金額は、全額所得控除の対象になるため、たとえば、毎月1万円積み立てているなら12万円が所得控除となるのです。ただし、iDeCoは、加入している年金制度に応じて毎年の積立金額に上限がある、原則60歳まで引き出しができない、投資信託などの元本変動型の運用商品を選択した場合、受け取り時の成果が約束されていないなどの注意点もあります。

所得控除の金額が増えれば、その分、所得税(復興特別所得税)・住民税の金額も引き下げられます。

保育園の保育料を安くできる可能性がある方法ですが、それだけを目的とせず、将来の年金として準備するお金があるときに活用するのがオススメです。

税金の控除として使えるものは、なんでも保育料を下げることに繋がるかというとそうでありません。たとえば、ふるさと納税や住宅ローン控除(住宅借入金等特別控除)を利用しても、保育料への影響はありません。

先ほどお伝えした通り、保育料は「市町村民税所得割課税額」によって決定します。医療費控除や生命保険料控除、配偶者控除などの“所得控除”は、住民税の金額が決定するベースとなる「課税所得」を算出する段階で、「所得額から差し引かれる」ものでした。一方、住民税において住宅ローン控除やふるさと納税で控除される金額は、課税所得をもとに決定された、「住民税の金額から差し引かれる」“税額控除”の扱いとなります※。

控除のしくみが違うため、税額控除に該当する住宅ローン控除や住民税においては税額控除の扱いとなるふるさと納税を利用しても保育料には影響しないのです。

なお、幼児教育・保育の無償化については、以下のコラムで詳しく解説しています。

子育て世代の貯蓄ルールは、早く始めて、コツコツゴールに近づいていくこと。

そのためには、日々の生活の節約だけではなく、国の制度を上手に活用していくことがやりくり上手になる近道になりますよ。

児童手当の貯蓄や、所得控除の知識等が、お子さんの夢や目標を応援する際の助けになるでしょう。

荒木FP事務所代表 ファイナンシャルプランナー

AFP 2級FP技能士

複数の大学の非常勤講師として、主にFP・金融関連の授業を担当。

専門は、金融経済教育、金融リテラシー。

三井住友銀行、三菱東京UFJ銀行(現三菱UFJ銀行)に勤務したのち独立。

現在は独立系FPとして、執筆・講演など幅広く活躍中。

著書に『「不安なのにな~にもしてない」女子のお金入門(講談社)』がある。

荒木FP事務所ホームページ

https://araki-fp.com/

2301030-2401