保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年6月2日

赤ちゃんが欲しいと考えたり、赤ちゃんを授かったりすると、楽しみな気持ちが大きくなる一方で、妊娠中・出産後の生活やお金のことを想像して、不安を感じてしまう方もいるのではないでしょうか。この記事では、妊婦健診の補助や、出産手当金、育児休業給付金など、妊娠・出産に関連するお金について解説しています。どのような制度があるのか、自分は該当するのかなどを知りたい方は、ぜひ参考にしてください。

妊娠中は、赤ちゃんとお母さんの体のため、定期的に妊婦健康診査(以下、妊婦健診)を受けることが推奨されています。厚生労働省は、妊娠23週までは4週に1回、妊娠24~35週までは2週間に1回、妊娠36週~出産までは1週間に1回のペースで妊婦健診を受けることを勧めています。

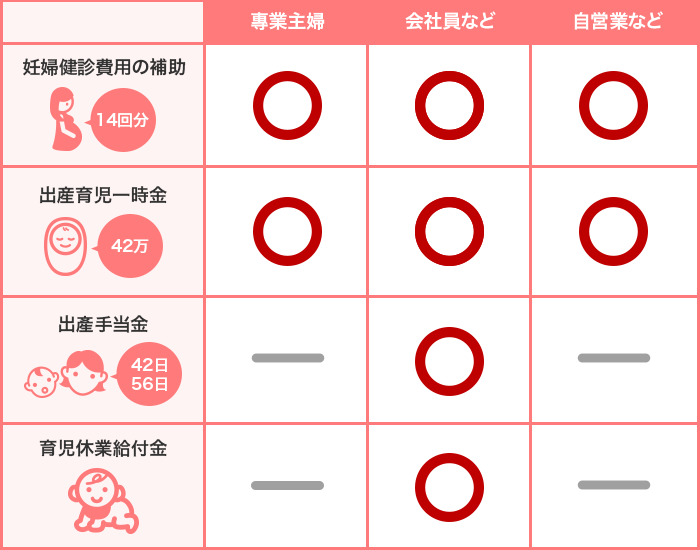

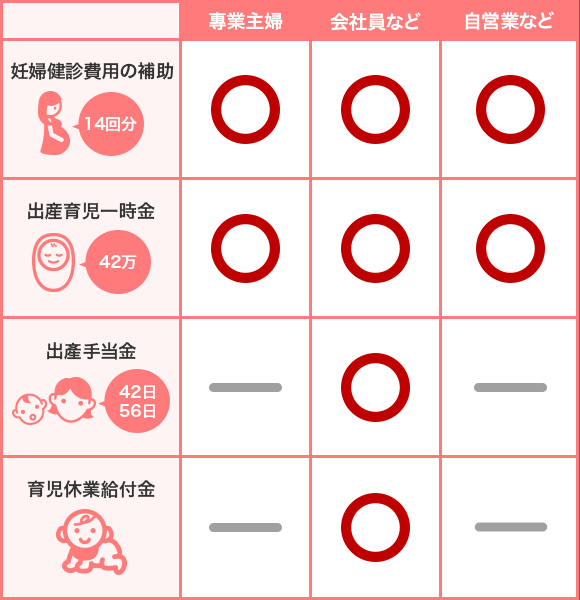

妊娠は病気ではないため、妊婦健診にかかる費用は全額自己負担です。しかし、それでは経済的な負担になってしまうため、各自治体は妊婦健診にかかる費用の一部を助成する制度を設けています。自治体から交付される受診票を、医療機関の受付へ提出することで、所定の検査にかかる費用が助成され、病院の窓口で支払う診療代の負担が軽減されるしくみです。

受診票を利用できるのは、お住まいの自治体が指定する医療機関です。里帰り出産などでお住まいの自治体以外の医療機関を受診した場合は、いったん全額自己負担で妊婦健診費用を支払ったのち、お住まいの自治体へ請求することで助成を受けられます。また、医療機関ではないため受診票を使えない助産院などに通った場合も、費用の一部が戻ってくることがあります。手続きや助成される内容は自治体により異なるので、市区町村の窓口などで確認してください。

何回分の受診費用が助成されるかは自治体により異なりますが、多くの自治体では14回分の妊婦健診費用が助成されます。自治体によっては、さらに手厚い独自の助成を行っているところもありますので、お住まいの自治体で確認してみてください。

妊婦健診の受診票は、お住まいの市区町村に妊娠届を提出すると、母子健康手帳(以下、母子手帳)と一緒に交付されます。

受診票を利用すれば、所定の検査は助成の対象となります。ただし、毎回の妊婦健診を必ず自己負担なしで受けられるわけではありません。実際にかかった費用が助成額を超える場合や、検査内容が助成の対象外の場合には、自己負担が必要になります。病院によって費用が違いますので、受診票を利用しても、自己負担が発生するケースがある点には注意が必要です。

赤ちゃんとママの健康のため、妊婦健診は定期的に受診することが大切です。

妊娠すると、体調を崩してしまう妊婦さんも少なくありません。働いている妊婦さんの中には、仕事を休まざるを得ない方もいるでしょう。休む期間が長くなった方は、健康保険から傷病手当金を受けられる可能性があります。傷病手当金とは、どのような制度なのでしょうか。

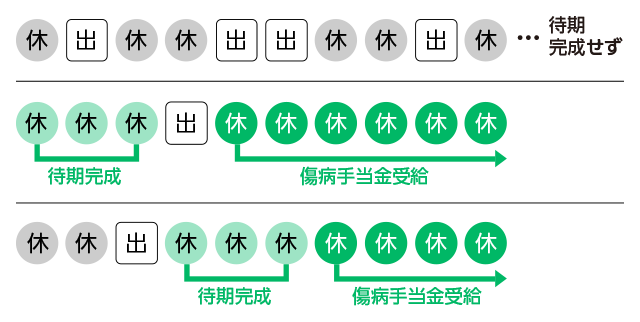

傷病手当金は、病気やケガで休業した方やその家族の生活を保障するための制度です。健康保険の被保険者本人が、業務とは関係のない病気やケガで仕事を3日以上連続で休んだ場合(この3日間を待機といいます)、4日目以降の仕事を休んだ日に対して傷病手当金が支給されます。3日間連続で休んだ後、4日目は出勤して5日目以降再び休んだ場合なども支給対象となります。ただし、休職中も給与が支払われている場合は、傷病手当金は支給されません。支払われる給与が傷病手当金より少ない場合は、傷病手当金と給与との差額分が支給されます。

傷病手当金を受給できるのは、勤務先で健康保険など(被用者保険)に加入している被保険者本人です。被保険者に扶養されている方は傷病手当金を受給できません。自営業の方などが加入する国民健康保険に、同様の制度はありませんので、妊娠している自営業の方が体調不良で仕事を休んでも、傷病手当金を受給することはできません。

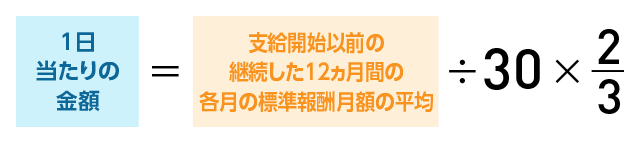

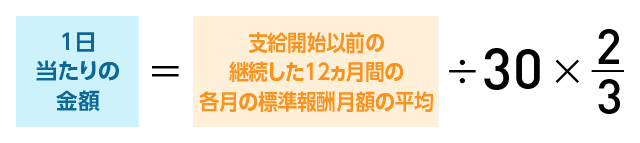

傷病手当金の支給額は、働いているときのお給料のおよそ2/3です。正確な金額は、次の計算式で求められます。

直近12ヵ月は、傷病手当金の支給を開始する日の属する月以前の継続した12ヵ月間を指します。この間の標準報酬月額を30日で除して3分の2を乗じた金額が1日あたりの傷病手当金の金額となります。

就職や転職のため、健康保険に加入して12ヵ月に満たない方の場合は、「支払開始日の属する月以前の継続した各月の報酬月額の平均額」か「30万円※(当該年度の前年度9月30日における全被保険者の同月の標準報酬月額を平均した額)」のうち、少ない額を用いて計算します。

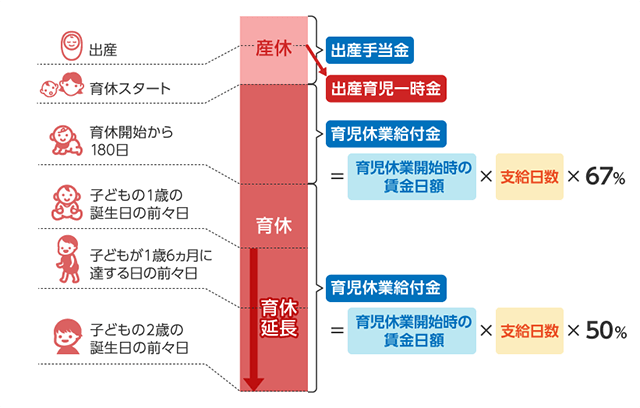

仕事をしている方の中には、産前産後休暇(以下、産休)のあいだ収入がなくなることを心配している方がいるかもしれませんね。勤務先で健康保険に加入している方は、産休中の経済的なサポートとして出産手当金(産休手当)を受け取ることができます。出産手当金とは、どのような制度なのでしょうか。

出産手当金を受給できるのは、勤務先で健康保険などに加入している被保険者本人です。パートタイマーやアルバイトで働いている方であっても、勤務先で健康保険に加入していれば出産手当金を受けられます。ご主人や親の健康保険の扶養に入っている方、国民健康保険の被保険者の方には、出産手当金の支給はありません。傷病手当金と同じく、自営業などの方が産休を取っても出産手当金の対象にはなりませんので、注意しておきましょう。

出産手当金が支給される期間は、以下の3パターンに分かれます。

それぞれについて解説します。

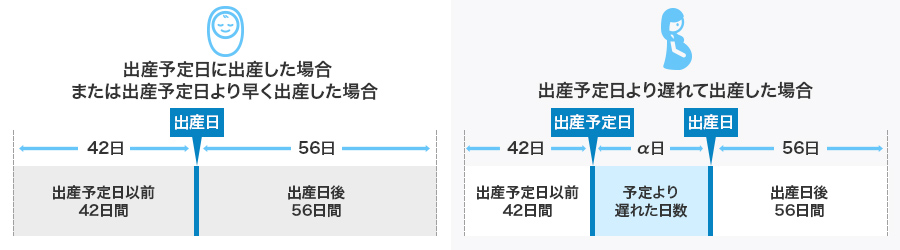

出産日予定日に出産した場合は、出産日以前42日(双子など、多胎妊娠のときは出産日以前98日)から出産日後56日の範囲内で、会社を休み給与が支払われなかった期間に対し支給されます。ちなみに、出産日は「出産日以前」の期間に含まれます。

出産予定日より早く出産した場合も、出産日以前42日から出産日後56日の範囲内で、会社を休み給与が支払われなかった期間に対し支給されます。ただし、出産日が前にずれるので、出産予定日42日前まで働いていた場合、早まった日数分の出産手当金は支給されません。

出産予定日より遅れて出産した場合は、遅れた分だけ出産日以前の期間が長くなります。出産日以前42日に遅れた日数を足した期間と出産日後56日の範囲内で会社を休み給与が支払われなかった期間に対し支給されます。

会社を休んだ期間に報酬が支払われる場合、出産手当金は支給されません。支払われる報酬が出産手当金より少ない場合は、差額が支給されます。

出産手当金の支給額は、働いているときのお給料のおよそ2/3です。正確には、以下の計算式を用いて算出します。

たとえば、標準報酬月額300,000円の方が受給する出産手当金の支給額は次の通りです。

続いて、予定日に出産した場合、予定日より出産が5日間遅れた場合、予定日より出産が5日間早まった場合の、出産手当金の支給額をシミュレーションしてみましょう。

98日(産前42日+産後56日)×約6,666円=約653,268円

103日(産前47日+産後56日)×約6,666円=約686,598円

93日(産前37日+産後56日)×約6,666円=約619,938円

出産を予定している方の状況によっては、転職などで標準報酬月額の平均額を算出する期間が12ヵ月に満たない方もいるでしょう。このようなケースでは、以下のうちで低い金額を計算に用います。

出産手当金を受給する前に退職して健康保険の被保険者でなくなると、出産手当金は受けられません。ただし、以下の2点を満たす方は、健康保険の被保険者の資格喪失後も、出産手当金を受けることができます。

妊娠をきっかけに退職した方、あるいは退職を検討している方は、以上の2点を確認しておくとよいでしょう。

入院や自宅療養のため、出産手当金と傷病手当金を同時に受けられる場合、出産手当金の金額のほうが多ければ、その間傷病手当金は支給されません。傷病手当金が出産手当金より多いときには、出産手当金との差額分が支給されます。

出産手当金の申請は産前、産後など複数回に分けて行うこともできますが、申請のたびに事業主の証明が必要になるため、産後57日目以降(産休明け)に産前休暇と産後休暇分をまとめて申請するのが一般的です。通常、申請から出産手当金の入金まで1~2ヵ月程度かかるので、産休開始から4~5カ月程度は収入がなくなります。お給料のように毎月、支払われるわけではありませんので、注意しましょう。

妊娠中の方や、これから妊娠を考えている方の中には、出産にかかる費用を心配している方もいるのではないでしょうか。出産にあたっては、健康保険や国民健康保険から、出産育児一時金を受け取ることができます。具体的に、どのような制度なのでしょうか。

出産育児一時金とは、出産などの経済的負担を軽減するために設けられた制度です。健康保険法などに基づく保険給付として、出産したときに一時金が支給されます。

出産育児一時金の支給額は、2023年3月31日までは1児ごとに42万円でしたが、2023年4月1日からは500,000円に増額されました。(双子であれば1,000,000円)。支給額の中に産科医療補償制度への掛金(12,000円)が含まれるため、産科医療補償制度に加入していない医療機関で出産すると支給額は488,000円となります。産科医療補償制度とは、分娩に関連して重度脳性麻痺を発症した新生児とその家族のための補償制度です。

出産育児一時金を受給できるのは、健康保険などの被保険者、ならびにその被扶養者、国民健康保険の被保険者です。つまり、出産育児一時金はすべての妊婦さんが受給の対象になります。出産育児一時金が意味する「出産」とは、妊娠4ヵ月以上の出産です。この条件に当てはまれば、生産(早産)や死産(流産)、人工妊娠中絶も対象となります。

ここで気になるのが、出産費用の相場です。厚生労働省のデータ「出産費用の実態把握に関する調査研究(令和3年度)の結果等について」によると、令和2年度の公的病院での出産費用の平均値は452,288円、中央値は449,915円です。出産育児一時金の支給額は1児ごとに500,000円なので、出産費用の大部分をカバーできると考えられます。出産育児一時金を上回った費用は、自己負担となります。

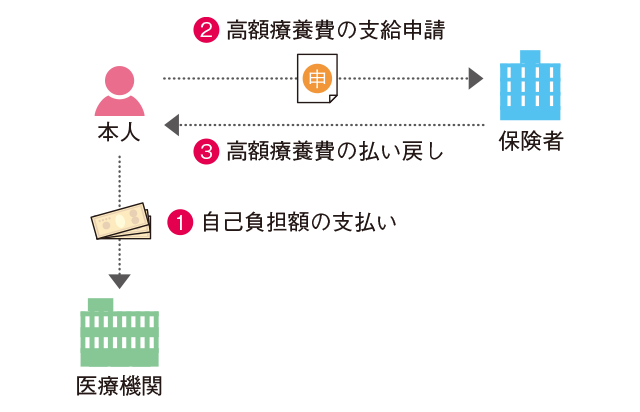

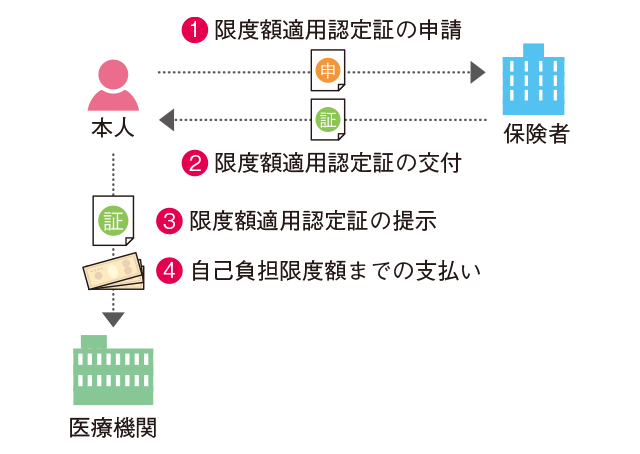

帝王切開などの手術や妊娠中のトラブルなどで、入院しなければならないことがあります。妊娠出産にかかる費用は公的医療保険の対象になりませんが、妊娠中のトラブルによる入院や手術、帝王切開などの費用は公的医療保険の対象になるため、病院の窓口での負担は医療費の3割となります。しかし、公的医療保険を適用したとしても、医療費の負担が重くなってしまうケースも考えられます。このようなときに利用できるのが、高額療養費制度です。

高額療養費制度とは、1ヵ月間に行われた保険診療の医療費が高額になったときに、自己負担限度額を超えた部分が加入している公的医療保険から払い戻される制度です。自己負担限度額は、所得により異なります。いったん病院の窓口で支払いを行い、後ほど保険者(加入している健康保険など)に請求することもできますが、「限度額適用認定証」を事前に準備しておくと、医療機関の窓口で支払う医療費は自己負担限度額までとなります。限度額適用認定証は、加入している健康保険組合などに申請すれば発行できます。また、加入している民間の医療保険から、入院給付金や手術給付金が支払われる可能性もあります。詳細は契約内容により異なるので、保険会社へ問い合わせるとよいでしょう。

出産育児一時金の受け取り方は、以下の3つに分かれます。

それぞれ、どのような受け取り方なのでしょうか。

産後申請方式を利用する場合、出産する方は医療機関でいったん出産費用を全額支払います。その後、加入している健康保険組合などへ請求を行うことで、出産育児一時金が支払われます。一時的とはいえ出産費用を全額負担しなければならないので、経済的な負担を感じる方もいるかもしれません。

直接支払制度を利用する場合、出産する医療機関で事前に手続きを行います。加入している健康保険組合などへの申請は必要ありません。出産育児一時金は医療機関に直接支払われ、出産費用が500,000円を超えた場合※1には差額を窓口で支払います。多くの医療機関では、直接支払制度を採用しています。

受取代理制度を利用する場合、出産する医療機関を出産育児一時金の受取代理人として、加入している健康保険組合などに申請する手続きを行います。手続きは、出産予定日の2ヵ月前を過ぎてから(妊娠9ヵ月以降)行います。直接支払制度と同じく、窓口での負担は500,000円を超えた金額※1となります。直接支払制度を導入していない、比較的小規模な医療機関などで採用されている方法です※2。

妊娠・出産を機に退職する方の場合、出産一時金はどうなるのかを見ていきましょう。 勤務先で健康保険に2ヵ月以上加入していた方は、退職の翌日から20日以内に手続きを済ませることで、一定期間に限り(最長2年間)それまで加入していた健康保険の任意継続被保険者となることができます。この場合、出産一時金は加入している健康保険から支給されます※。

任意継続被保険者とならず、それまで加入していた健康保険の資格を喪失した方は、次の要件をすべて満たすときに限り、加入していた健康保険へ出産一時金を申請できます。

退職後に国民健康保険に加入した方は国民健康保険に、夫や親の扶養に入った方は夫や親が加入している健康保険などに、出産一時金の申請を行います。

出産にかかるお金は、出産育児一時金である程度カバーできるので安心です

小さな子どものいる働くお母さん(お父さん)は、一定の要件を満たしていれば育児休業を取得することができます。また、育休中は、育児休業給付金(以下、育休手当)を受給することができる可能性があります。育休、そして育休手当とは、どのような制度なのでしょうか。

育児休業とは、1歳未満(子どもが1歳の誕生日を迎える前々日まで)の子を養育する労働者が、事業主に申し出ることにより休業できる制度です。

正社員など、雇用期間の定めのない無期契約労働者の方の場合、育児休業(以下、育休。)は誰でも取得することができます。ただし、以下に該当する方を育休取得の対象外とする旨の労使協定がある場合には、該当する方は育休を取得することができません。

契約社員・派遣社員・パート勤務など、雇用期間の定めのある有期雇用労働者の方の場合、育休を取得するには以下の要件を満たしている必要があります。なお、育児・介護休業法の改正により、2022年4月1日以後とそれまでとで、有期雇用労働者の方が育休を取得できる条件に違いがあります。

【育休取得の申出日が2022年(令和4年)3月31日までの方】

育休取得の申出時点で、以下の2つを両方とも満たしている必要があります。

【育休取得の申出日が2022年(令和4年)4月1日以後の方】

育休取得の申出時点で、以下に該当している必要があります。

両親とも育児休業を取得し以下の要件を満たす場合は、パパ・ママ育休プラスという制度を利用することができ、育児休業を取得できる期間が延長されます。具体的には、「1歳未満の子」から「1歳2ヵ月未満の子」まで延長されます。パパ・ママ育休プラスを利用する要件は、以下の通りです。

パパ・ママ育休プラスを利用する場合も、両親それぞれが取得できる育児休業の最大日数(産後休業含め1年間)は変わりません。

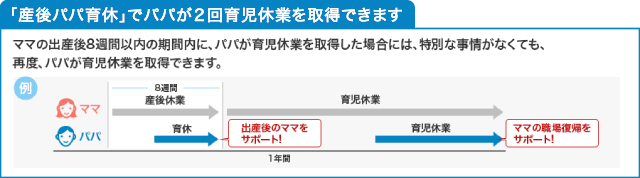

パパ・ママ育休プラスと一緒にチェックしておきたい制度が、産後パパ育休です。産後パパ育休とは、改正育児・介護休業法により2022年10月1日に施行された従来の育児休業制度とは別に取得可能な制度で、子の出生後、パパが8週間以内に28日(4週)を限度として(2回に分割可)育児休業を取得できます。ポイントは以下になります。

(※雇用環境の整備などについて、今回の改正で義務付けられる内容を上回る取り組みの実施を労使協定で定めている場合は、1ヵ月前までとすることができます。)

産後のサポートや、ママの職場復帰のサポート、あるいは家族で過ごす時間の確保のため、産後パパ育休制度の利用を検討してみるのもよいですね。

育休手当を受給できるのは、雇用保険の被保険者で、一定の要件を満たし、1歳未満の子ども(*)を育てるために育児休業を取得する方です。

ただし、保育所に入所できないなどの理由で職場復帰ができない場合は、子どもが1歳6ヵ月に達する日の前々日まで、子どもが1歳6ヵ月に達する日以後も職場復帰ができない事由がある場合は、最長で子どもの2歳の誕生日の前々日まで、育休手当の支給対象期間を延長できます。

育休手当を受給するための要件は、以下になります。

雇用保険における賃金支払基礎日数とは、基本給の支払い対象になっている日数を指します。完全月は、2つ以上の事業所で通算することができます。具体的には、離職日の次の日が再就職日から数えて1年以内で、失業手当などを受給していないときに通算できます。転職後早いタイミングで妊娠した方は、雇用保険に加入していることと、前の職場と通算して完全月が12カ月以上あるかどうかを確認しておきましょう。

なお、2021年(令和3年)9月1日から、上記の要件を満たしていない方でも、「産前休業開始日等※を起算点として、その日前2年間に賃金支払基礎日数(就労日数)が11日以上ある完全月が12か月以上ある場合には、育児休業給付の支給に係る被保険者期間要件を満たすものとする」という要件が追加されています。

育休手当を受けるには、次の要件も満たさなくてはなりません。

正社員以外の、契約社員や派遣社員、パートタイマーであっても、育休を取得し、所定の要件を満たしていれば育休手当を受給できます。

育児休業を取得できるからといって、必ず育休手当を受給できるわけではない点には注意しましょう。また、育児手当は雇用保険の給付であるため、自営業などで雇用保険に加入していない方は受給できません。

育休手当の支給額は以下の計算式で求めます。

賃金日額は、育児休業開始前6カ月間の賃金を180で除した額です。支給日数は30日(ただし、休業終了日の属する支給対象期間は支給対象期間の日数)で計算します。 ただし、受給額の上限は 305,319円(30日分)となります。

社会保険制度などの優遇措置や、子どもが生まれてからもらえるお金についても、妊娠・出産を機に知っておきたいものです。どのような制度があるのでしょうか。

産前産後休業保険料免除制度という制度により、産休中は健康保険料・厚生年金保険料の支払いが免除されます。保険料が免除される期間は、産休開始日が属する月から産休終了予定日の翌日が属する月の前月です。免除期間中も被保険者としての資格はそのままとなり、病院の窓口での自己負担は3割ですみますし、厚生年金においては保険料を納めた期間として扱われます。申請は、事業主が行います。

育児休業保険料免除制度という制度により、育休中も健康保険料・厚生年金保険料の支払いが免除されます。保険料が免除される期間は、育休開始日が属する月から終了予定日の翌日が属する月の前月です。産前産後休業保険料免除制度と同じく、免除期間中も被保険者としての資格はそのまま、厚生年金は保険料を納めた期間として扱われます。申請は、事業主が行います。

国民年金に加入している方も、出産予定日または出産月の前月から4ヵ月間(多胎妊娠の場合は出産予定日または出産月の3ヵ月前から6ヵ月間)は保険料の免除を受けられます。この期間を、産前産後免除期間といいます。対象者は、産後免除期間中に国民年金の被保険者である方です。免除期間中は、国民年金保険料を納付したものとして扱われます。申請は、出産予定日の6ヵ月前から市役所などの国民年金担当窓口で行えます。

子どもが生まれると、児童手当を受給することができます。支給対象は中学校修了までの国内に住んでいる児童、受給対象はそのパパ・ママなどです。「子どもが15歳に達した最初の年度末まで」が受給期間となるため、子どもの生まれ月によって受給総額は異なります。児童手当の受給額は、以下の通りです。

ただし、児童手当を受給する方には以下の所得制限が設けられています。

| 扶養親族等の数 | 所得制限限度額 | 給与収入額の目安 | こんな家族が該当! |

|---|---|---|---|

| 0人 | 622万円 | 833.3万円 | 子どもが1人のひとり親世帯※ 子どもが1人で、配偶者の年収が103万円以上※

|

| 1人 | 660万円 | 875.6万円 | 子どもが1人のひとり親世帯 子どもが1人で、配偶者の年収が103万円超 |

| 2人 | 698万円 | 917.8万円 | 子どもが2人のひとり親世帯 子どもが2人で、配偶者の年収が103万円超 子どもが1人で、配偶者の年収が103万円以下 |

| 3人 | 736万円 | 960万円 | 子どもが3人のひとり親世帯 子どもが3人で、配偶者の年収が103万円超 子どもが2人で、配偶者の年収が103万円以下 |

| 4人 | 774万円 | 1,002万円 | 子どもが4人のひとり親世帯 子どもが4人で、配偶者の年収が103万円超 子どもが3人で、配偶者の年収が103万円以下 |

| 5人 | 812万円 | 1,040万円 | 子どもが5人のひとり親世帯 子どもが5人で、配偶者の年収が103万円超 子どもが4人で、配偶者の年収が103万円以下 |

所得制限を超える場合は、特例給付として児童1人あたり5,000円の児童手当を受けられます。

2022年10月の児童手当支給分から、世帯主の年収が一定の金額を上回る世帯への特例給付が廃止となりました。

請求は、市区町村に認定請求書を提出することで行います。児童手当を受けられるのは申請月の翌月分からです。締め切りを過ぎた分は受けられません。子どもが生まれた方は、できるだけ早く請求を行いましょう。赤ちゃんの出生届を提出するときに、一緒に申請を行うと効率が良いので、必要書類を確認しておくことをおすすめします。赤ちゃんの出生日が月末に近い場合は、申請日が翌月になっても出生日翌日から15日以内に申請すれば申請月からの支給となります。

妊娠・出産すると、さまざまな費用がかかります。妊娠初期から経済的負担を軽減する制度が用意されているので、積極的に活用しましょう。妊娠・出産でもらえるお金を簡単にまとめると、以下のようになります。

人により利用できる制度は異なります。利用できる制度は、加入している公的医療保険などを把握しておくとわかりやすいはずです。赤ちゃんが生まれると慌ただしい日々を過ごすことになります。妊娠・出産を予定している方は、事前にお金の流れを把握しておきましょう。

2303173-2403