保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年11月2日

子育てには、生活費や将来の教育費などお金の心配がたくさん。2023年6月現在、0歳から3歳未満のお子さんを育てている方には月15,000円、3歳以上小学校卒業までのお子さんを育てている方には月10,000円(第3子※以降は15,000円)、中学校卒業までのお子さんを育てている方には月10,000円の児童手当が支給されています。また、家族構成ごとに決まっている所得制限以上の収入がある方には、児童手当の特例給付として月に5,000円が支給されています。

※第3子以降とは、高校卒業まで(18歳の誕生日後の最初の3月31日まで)の養育している児童のうち、3番目以降をいいます。

この児童手当の特例給付が、一部世帯で2022年10月より見直されました。

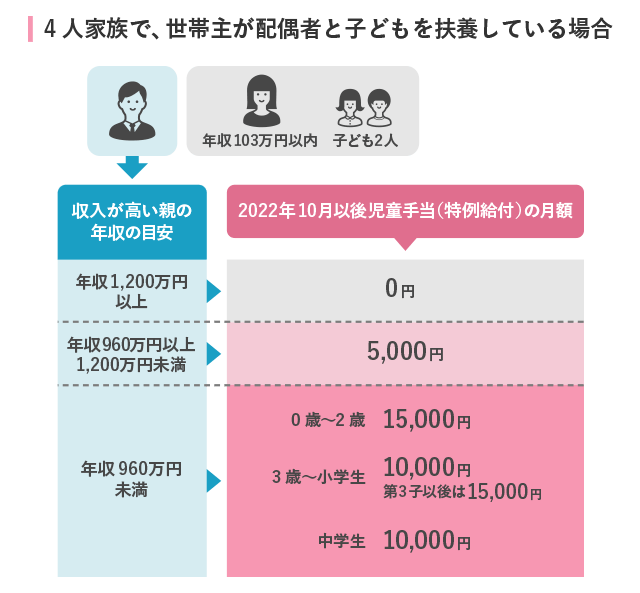

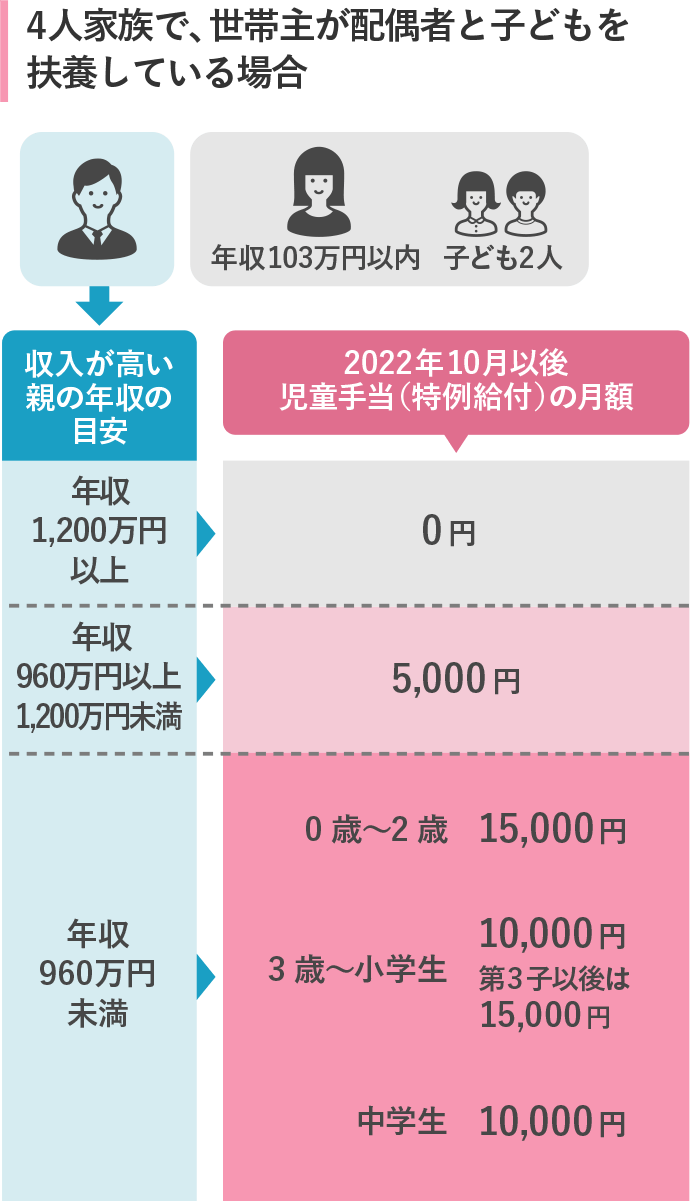

両親どちらかひとりが1,200万円以上の年収を得ている場合、特例給付5,000円の支給が廃止されました。(モデルケースの4人家族の場合)。なお、2022年10月の制度見直しでは、共働き世帯の収入合算は見送りになりました。

2022年10月の児童手当支給分から児童手当の特例給付が見直されました。

2022年10月より、両親どちらか所得の高い人が一定の所得に達すると、児童手当の特例給付5,000円の支給が廃止されました。

児童手当の特例給付が廃止になる基準年収の目安は1,200万円ですが、家族構成でいうと、会社員の世帯主、年収103万円以下の配偶者と子どもが2人いる4人家族で、扶養人数が3人の世帯などが該当します。

同じ家族構成でも、収入が高い方の年収が960万円以上1,200万円未満の場合は、児童手当の特例給付として変わらず1ヵ月あたり5,000円を受け取ることができます。

共働きの場合は、夫婦の年収を合算して1,200万円以上になったとしても、今まで通りの金額を受け取ることができます。あくまでも、夫婦どちらかの年収が1,200万円を超えた場合のみが廃止の対象です。

■特例給付が廃止される世帯の例

児童手当の所得制限は、家族構成によって該当する基準金額が違います。現行の所得制限も、扶養親族等の数が0人の場合の622万円が所得制限限度額の基準となり、扶養親族等の人数が1人増えるごとに38万円が加算されています。

扶養親族等の数は、前年度の12月31日時点でカウントします。たとえば、令和3年2月1日生まれの子ども、夫婦ともに年収103万円以上所得がある共働き家庭の場合、令和2年12月31日現在で扶養親族等の数は0人です。

児童手当が廃止されるモデルケースの年収1,200万円の家族構成とは、世帯主が年収103万円以下の配偶者と子ども2人を養っているケースです。

他の家族構成の場合に特例給付の支給が廃止になる年収は、現在議論されていますが、現行の所得制限の計算を参考にすると、モデルケースよりも扶養家族が多くなれば特例給付が廃止になる年収も上がる可能性がありますし、扶養家族が少ないと年収1,200万円以下でも特例給付廃止の可能性もあると考えられます。

児童手当とは、中学3年生(15歳を超えて最初の3月31日まで)までの子どもを養育している方に現金が支給される制度です。

支給額は、子どもの年齢と所得、子どもの数で変わります。

3歳未満は一律15,000円(月額)、3歳以上中学校終了前までは第1子・第2子なら10,000万円(月額)、第3子以降は15,000円(月額)、中学生は一律10,000円(月額)です。

ただし、夫婦のどちらかが所得制限以上の収入の場合、子どもの年齢に関係なく特例給付が廃止となりました。

※支給されるのは、原則として申請した翌月分からです。ただし、生まれた日や引っ越しなどで別の自治体に転入した日(異動日)が月末に近い場合、申請日が翌月になっても異動日の翌日から15日以内であれば、申請月分から支給されます。児童手当は生まれ月によって支給開始時期が異なるため、受け取る総額は誕生月により変わります。

| 年齢 | 1人あたり月額 |

|---|---|

| 0歳~2歳 | 15,000円 |

| 3歳~小学校(第1子、第2子) | 10,000円 |

| 3歳~小学校(第3子以降) | 15,000円 |

| 中学卒業まで | 10,000円 |

所得制限の限度額は、前年の所得が基準となり、“扶養親族等の数”で決まります。

先述しましたが、児童手当の扶養親族等の数とは、所得税法上の同一生計配偶者および扶養親族と前年の12月31日時点で生計を維持した児童の数をいいます。

扶養親族等の数が0人の場合は、「所得622万円」が所得制限限度額の基準となり、「所得858万円」が所得上限限度額の基準になります。扶養親族等の人数1人あたり38万円が加算されます。

扶養親族等の人数が2人なら、「622万円+(38万円×2人)=698万円」が所得制限限度額になり、「858万円+(38万円×2人)=934万円」が所得上限限度額になります。

たとえば、世帯主と年収103万円以下の配偶者、子ども2人の4人家族の場合、所得制限の限度額は736万円、会社からお給料をもらっている人の年収目安は960万円になり、所得上限の限度額は972万円、会社からお給料をもらっている人の年収目安は1,200万円になります。

配偶者が年収103万円を超える場合は、扶養親族の数から除外されるので、4人家族でも所得制限の金額は698万円(給与収入の場合、年収917.8万円)になり、所得上限の金額は934万円(給与収入の場合、年収1,162万円)になります。

■所得がいくらまでだと所得制限限度額に当てはまる?

| 扶養親族等の数 | 所得制限限度額 | 給与収入額の目安 | こんな家族が該当! |

|---|---|---|---|

| 0人 | 622万円 | 833.3万円 | 子どもが1人のひとり親世帯※ 子どもが1人で、配偶者の年収が103万円以上※ ※前年の12月31日時点で、まだ生まれていない場合 |

| 1人 | 660万円 | 875.6万円 | 子どもが1人のひとり親世帯 子どもが1人で、配偶者の年収が103万円超 |

| 2人 | 698万円 | 917.8万円 | 子どもが2人のひとり親世帯 子どもが2人で、配偶者の年収が103万円超 子どもが1人で、配偶者の年収が103万円以下 |

| 3人 | 736万円 | 960万円 | 子どもが3人のひとり親世帯 子どもが3人で、配偶者の年収が103万円超 子どもが2人で、配偶者の年収が103万円以下 |

| 4人 | 774万円 | 1,002万円 | 子どもが4人のひとり親世帯 子どもが4人で、配偶者の年収が103万円超 子どもが3人で、配偶者の年収が103万円以下 |

| 5人 | 812万円 | 1,040万円 | 子どもが5人のひとり親世帯 子どもが5人で、配偶者の年収が103万円超 子どもが4人で、配偶者の年収が103万円以下 |

■所得がいくらを超えると児童手当が支給されなくなる?

| 扶養親族等の数 | 所得上限限度額 | 給与収入額の目安 | こんな家族が該当! |

|---|---|---|---|

| 0人 | 858万円 | 1,071万円 | 子どもが1人のひとり親世帯※ 子どもが1人で、配偶者の年収が103万円以上※ ※前年の12月31日時点で、まだ生まれていない場合 |

| 1人 | 896万円 | 1,124万円 | 子どもが1人のひとり親世帯 子どもが1人で、配偶者の年収が103万円超 |

| 2人 | 934万円 | 1,162万円 | 子どもが2人のひとり親世帯 子どもが2人で、配偶者の年収が103万円超 子どもが1人で、配偶者の年収が103万円以下 |

| 3人 | 972万円 | 1,200万円 | 子どもが3人のひとり親世帯 子どもが3人で、配偶者の年収が103万円超 子どもが2人で、配偶者の年収が103万円以下 |

| 4人 | 1,010万円 | 1,238万円 | 子どもが4人のひとり親世帯 子どもが4人で、配偶者の年収が103万円超 子どもが3人で、配偶者の年収が103万円以下 |

| 5人 | 1,048万円 | 1,276万円 | 子どもが5人のひとり親世帯 子どもが5人で、配偶者の年収が103万円超 子どもが4人で、配偶者の年収が103万円以下 |

サラリーマンなど給与所得者のケースは、自治体で配布されるリーフレットやホームページなどに参考の年収額が載っているので判断しやすいですよね。しかし、それ以外の働き方の人は「所得制限がいくらなのか」ピンとこない人もいるのではないでしょうか。2021年6月分からの児童手当の計算方法を基に確認しておきましょう。

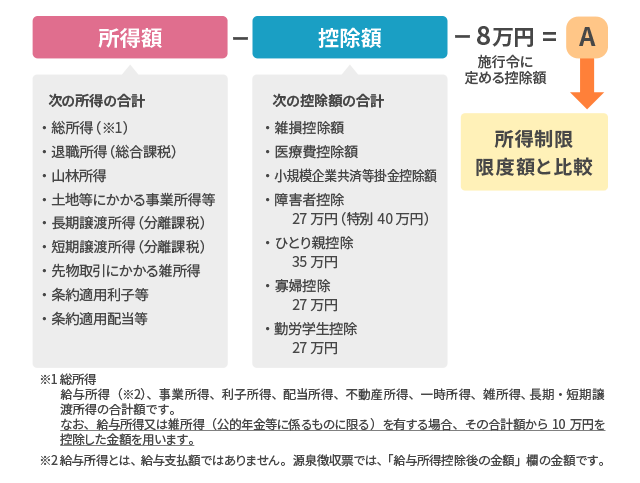

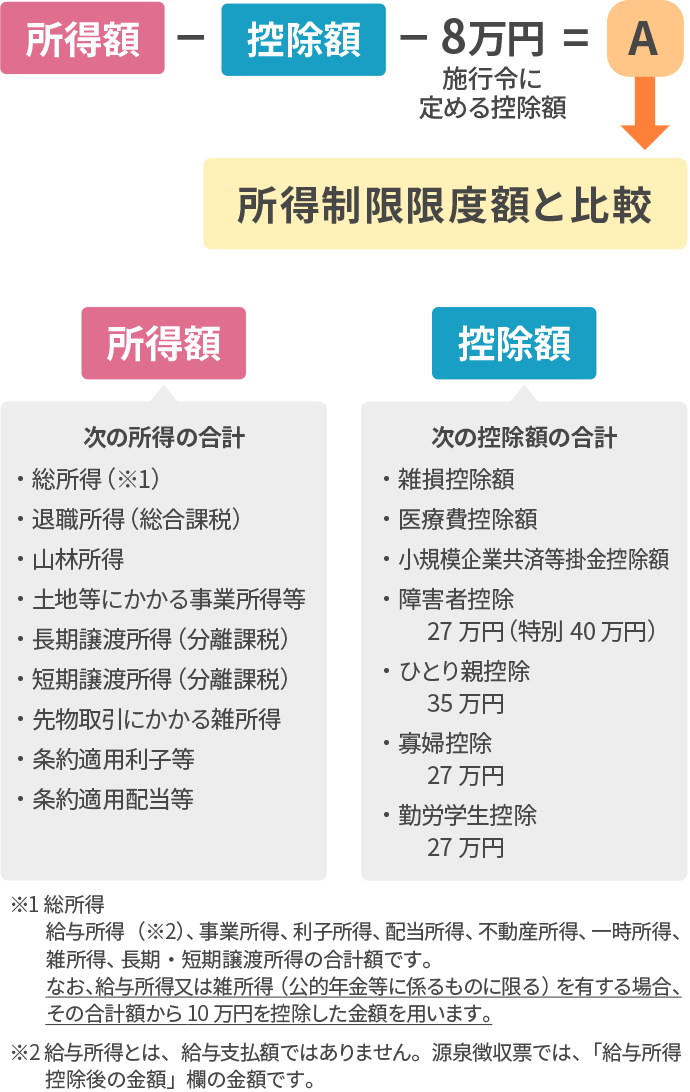

児童手当の基準となる所得額の計算方法は、「所得額-控除額-8万円=児童手当の基準となる所得額」です。

所得額とは、給与所得や事業所得、不動産所得、一時所得、雑所得などの1年間(1月1日~12月31日まで)の所得の合計金額です。事業所得の人は、必要経費を差し引いた後の金額が該当します。

そこから、控除額として雑損控除や医療費控除、小規模企業共済等掛金控除などを差し引いたあとに、法律に定められた控除額として8万円を差し引きます。

医療費控除、小規模企業共済等掛金控除などを利用すれば、児童手当の所得制限の判定基準となる所得額が下がるかもしれません。

■【令和3年6月以後】児童手当の基準となる所得額の計算方法

児童手当の特例給付が廃止される世帯の場合、1人の子どもにつき1年間で6万円の支給がなくなることになります。仮に2023年4月生まれの子どもの場合で計算すると、それまでなら受給できていたはずの95.5万円(中学校卒業までの総額)を受け取ることができなくなります。子どもが2人なら191万円にもなると考えると、大きな金額ですよね。

「今まで月に5,000円しか受け取っていなかったから、廃止されても影響はない」と考える人もいるかもしれませんが、塵も積もれば山となる。家計に余裕がある場合でも、子どもが小さい頃から教育資金について計画的に準備しておく必要性が増しているといえるでしょう。

そして、今回の特例給付の廃止には該当しなかった「夫婦で年収を合算して特例給付の廃止基準に該当する世帯」や「今まで児童手当を受取っていた世帯」などでも、今後の政府の方針によっては受給対象外となったり、受給額が引き下げとなったりする可能性も考えられます。こういったことを考えると、児童手当とは別に、教育資金を計画的に準備しておくと安心です。

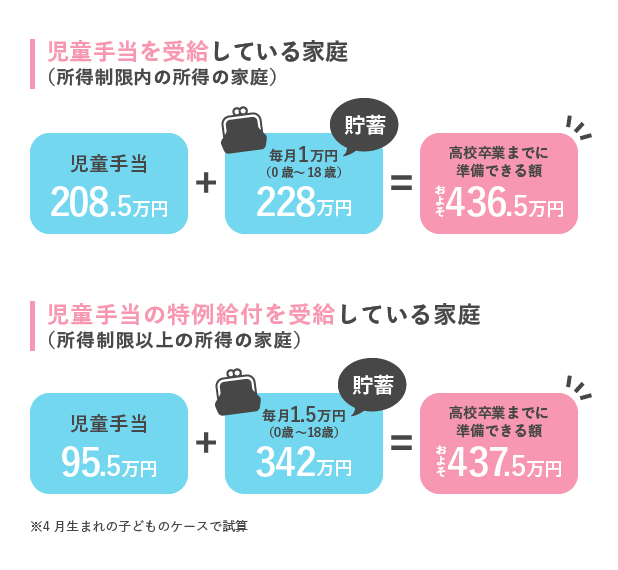

教育資金を準備する考え方のひとつとして、児童手当を貯蓄しながら、別に預貯金を積み立てる方法があります。児童手当を所得制限なしで満額受け取っている世帯は、児童手当を全額貯めるとおよそ208.5万円貯めることができ(4月生まれの子の場合)、これとは別に0歳から高校卒業の18歳まで月1万円を預貯金などで積み立てると、228万円貯めることができます。児童手当と預貯金の合計は436.5万円。文部科学省の「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」によると、私立大学の4年間の授業料と入学料・施設設備費の合計はおよそ460万円※なので、その全額を賄うことができます。

児童手当の特例給付も全額貯めると95.5万円、0歳から高校卒業の18歳まで月1.5万円貯めると342万円となり、合計で437.5万円になります。

※出典: 「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」文部科学省

■児童手当(特例給付)と預貯金の合計額

児童手当の特例給付が廃止された世帯の場合、児童手当を受け取っている世帯と同じように子ども1人あたり436.5万円を高校卒業までに準備するなら計画性が重要です。

0歳からスタートすれば毎月約2万円、5歳からなら毎月約2.6万円、10歳からなら約4万円を積み立てることになるため、早くからスタートすると1ヵ月あたりの負担金額は軽減されます。

子育て世帯は、学費以外にも、日々の生活費や住宅ローン、習い事の費用や塾代、保育料などの支出もやりくりしていかなければなりません。大切なのは、しっかりと計画を立てて実行すること。子ども自身が奨学金制度を利用して進学することも可能ではありますが、親が学費を準備するなら、計画性がなによりも重要になります。

たとえば、毎月決まった金額を自動的に引き落とし、定期預金として積み立てる積立定期預金や学資保険などを利用すると、一度手続きをすれば自動的に引き落としが続き、計画的に教育資金が準備できます。

今回の児童手当の特例給付の見直しをきっかけに、子どもの教育費用などの準備について、改めて検討してみてはいかがでしょうか。

どこまでなら教育資金として準備できるか、どこまでしてあげたいと思っているのか。可能であれば配偶者だけではなく、おじいちゃんおばあちゃんも含め、家族みんなで話し合い、計画的な準備をすることで今後の安心となるでしょう。

なお、現在、政府は少子化対策の拡充に向けて、2024年10月以降に児童手当の支給期間を高校生まで延長する方向で検討しています。今後の制度改正についても注視していく必要があるでしょう。

荒木FP事務所代表 ファイナンシャルプランナー

AFP 2級FP技能士

複数の大学の非常勤講師として、主にFP・金融関連の授業を担当。

専門は、金融経済教育、金融リテラシー。

三井住友銀行、三菱東京UFJ銀行(現三菱UFJ銀行)に勤務したのち独立。

現在は独立系FPとして、執筆・講演など幅広く活躍中。

著書に『「不安なのにな~にもしてない」女子のお金入門(講談社)』がある。

荒木FP事務所ホームページ

https://araki-fp.com/

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2306424-2406