保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年6月2日

生命保険や地震保険に加入している場合、保険料を負担している人は年末調整や確定申告で「生命保険料控除」および「地震保険料控除」を受けることができ、いったん納めた所得税から還付金が戻ってきたり、これから支払う所得税や住民税の負担が軽減されたりします。

死亡保険や医療保険をはじめ、個人年金保険や学資保険、民間の介護保険の保険料も生命保険料控除の対象になります。

この記事では、そもそも「控除」とはなんなのか、という基本から、保険料控除の対象や控除額の計算方法、上限額はいくらなのか、手続き方法などについて、わかりやすく解説していきます。

「控除」は、普段あまり税金を意識していない人にとっては、耳慣れない言葉かもしれません。しかし、控除のしくみを知らなければ、所得税や住民税を本来よりも多く支払ってしまう可能性もあります。

控除とはどのようなしくみで、どのように活用していけばいいのか、見ていきましょう。

税金には一定の基準を設けて負担を軽くするためのしくみがあります。そのしくみが「控除」です。

税金を支払う人には、さまざまな状況の人がいますよね。

たとえば

こうした人それぞれの状況を踏まえて、一定の基準のもと税金の額が決定するのです。

控除とは、もともと「金額を引く」という意味の言葉。所得控除というのは文字どおり「所得から引く」という意味になります。

毎年支払う税金の額は所得からさまざまな控除を差し引いた「課税所得」をもとに算出。課税所得が多い人ほど支払う税金の額も大きくなります。税負担を軽くしたいなら、控除の制度を理解・適用して課税所得を少なくした方がよいということになりますね。

それでは、実際にどのような場合に所得から控除がされるのでしょうか?

所得控除には、大きく「人的控除」と「物的控除」があり、以下の表のような種類があります。

| 人的控除 | 物的控除 |

|---|---|

|

|

人的控除とは、配偶者や子ども、高齢の両親など扶養するべき家族がいる場合や、障害がある場合、学校に通学していて十分に働けない場合などに認められるものです。

また物的控除とは、保険料や医療費の支払いなどで一定の支出があった場合に認められる控除制度となります。

今回のコラムでは、この物的控除のうち「生命保険料控除」と「医療費控除」について詳しく説明していきます。

生命保険とは、万一の際に私たちや家族の生活を支える大切なもの。確かに公的な支援も受けられますが、公的な支援があれば果たして保障は十分なのでしょうか?

たとえば公的な支援の一環である遺族年金。亡くなった方の遺族に支給されるものです。しかし遺族年金は受給対象となる人が限られ、受け取ることができない場合も。公的な支援も人によっては不十分な場合があります。

そこで、民間の生命保険に加入し、自分で保険料を支払って備える必要があるのです。自助努力をした分ある程度税金を軽減しようというのが、保険料控除の基本的な考え方になります。

以下では、任意で加入して保険料を支払った時に、支払った保険料を控除できる「生命保険料控除」のしくみを詳しく解説していきます。

生命保険料控除は、支払った保険料に応じて控除額が決まります。1月1日から12月31日までの1年間で支払った保険料で計算します。

ちなみに平成24年の法改正により、保険をいつ契約したかによって控除できる対象や上限額が変わってきます。平成23年12月末までに契約した保険は「旧制度」、平成24年1月以降に契約した保険は「新制度」の対象となりますので、保険料の控除額を計算する際には注意してください。

| 旧制度 | 新制度 | |

|---|---|---|

| 一般生命保険料 | ○ | ○ |

| 介護医療保険料 | × | ○ |

| 個人年金保険料 | ○ | ○ |

まず、生命保険料控除の対象となる保険について簡単に説明します。

生存または死亡に起因して一定額の保険金が支払われる保険が対象です。保険金の受取人が、保険料を支払う本人またはその配偶者、その他の親族である必要があります。定期保険や終身保険、養老保険、学資保険などが該当します。

疾病または身体の傷害等により保険金・給付金が支払われる保険が対象です。医療保険やがん保険、介護保険、就業不能保険などが該当します。

個人年金保険が対象です。ただし対象となるのは、

上記を満たしている個人年金保険の契約となります。

新制度となる生命保険料控除では、介護医療保険料が控除対象に加わっただけでなく、3つの保険料の定義を保障の内容によって細かく分類しました。また、保険期間が5年未満の生命保険などの中には、生命保険料控除の対象にならないものもあるので確認が必要です。

自分の入っている保険が控除の対象となるか、どの保険料控除に分類されるかは、毎年秋頃に保険会社から送られてくる保険料控除の証明書に記載されています。この保険料控除の証明書は、年末調整や確定申告の際に必要になりますので、大切に保管しておきましょう。

また、平成31年1月より、電子データ(電子的控除証明書等)によって控除証明書を交付することも可能になりました。電子的控除証明書等の交付を受けた方は、年末調整や確定申告の際に電子的控除証明書等を添付し、勤務先や税務署に電子的に提出・送信することが可能です。

生命保険料の控除額は、平成23年12月末までの「旧制度」と、平成24年1月以降の「新制度」で、計算方法や上限額が変更されています。

たとえば旧制度と新制度を比べると、保険料を控除できる上限額が引き下げられていることが分かります。

所得税の計算において、旧制度では年間10万円以上の保険料を払い込んでいた人なら5万円まで所得控除できていました。しかし新制度からは、8万円以上の保険料を支払う人は一律4万円までしか控除されません。保険料を10万円以上払っていても8万円を払っていても、同じ金額(4万円)しか控除されないのです。

しかし介護医療保険料控除が新設されたことで、全体で控除できる金額の上限は10万円から12万円に増額されました。

さて、ここで1つ疑問が浮かんできます。「新制度と旧制度の保険、どちらも加入しているけれど控除額はどうなるの?」という疑問です。

答えはケースバイケースです。

以上のことに注意してください。

それでは、生命保険料控除の具体的な計算方法を見ていきましょう。一般生命保険料、介護医療保険料、個人年金保険料のそれぞれで支払った保険料を、以下の計算式にあてはめます。

| 年間払込保険料額 | 控除額 |

|---|---|

| 25,000円以下 | 払込保険料全額 |

| 25,000円超~50,000円 | (払込保険料×1/2)+12,500円 |

| 50,000円超~100,000円 | (払込保険料×1/4)+25,000円 |

| 100,000円超 | 一律50,000円 |

| 年間払込保険料額 | 控除額 |

|---|---|

| 20,000円以下 | 払込保険料全額 |

| 20,000円超~40,000円 | (払込保険料×1/2)+10,000円 |

| 40,000円超~80,000円 | (払込保険料×1/4)+20,000円 |

| 80,000円超 | 一律40,000円 |

| 年間払込保険料額 | 控除額 |

|---|---|

| 15,000円以下 | 払込保険料全額 |

| 15,000円超~40,000円 | (払込保険料×1/2)+7,500円 |

| 40,000円超~70,000円 | (払込保険料×1/4)+17,500円 |

| 70,000円超 | 一律35,000円 |

| 年間払込保険料額 | 控除額 |

|---|---|

| 12,000円以下 | 払込保険料全額 |

| 12,000円超~32,000円 | (払込保険料×1/2)+6,000円 |

| 32,000円超~56,000円 | (払込保険料×1/4)+14,000円 |

| 56,000円超 | 一律28,000円 |

| 所得税 | 住民税 | |

|---|---|---|

| 一般生命保険料 | 50,000円 | 35,000円 |

| 個人年金保険料 | 50,000円 | 35,000円 |

| 合算適用限度額 | 100,000円 | 70,000円 |

| 所得税 | 住民税 | |

|---|---|---|

| 一般生命保険料 | 40,000円 | 28,000円 |

| 介護医療保険料 | 40,000円 | 28,000円 |

| 個人年金保険料 | 40,000円 | 28,000円 |

| 合算適用限度額 | 120,000円 | 70,000円 |

それでは、この表をもとに、実際に保険料の控除額を計算してみましょう。

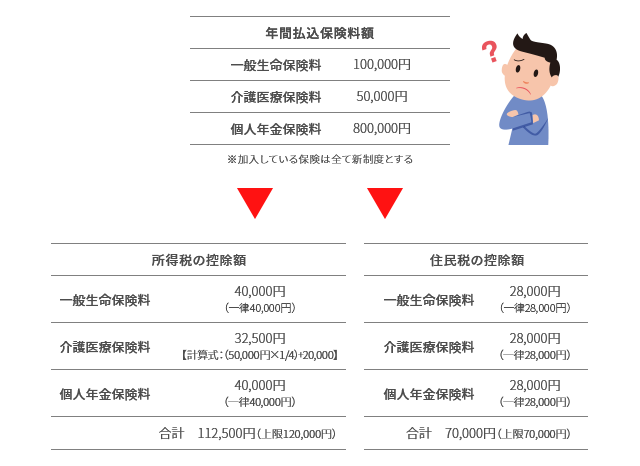

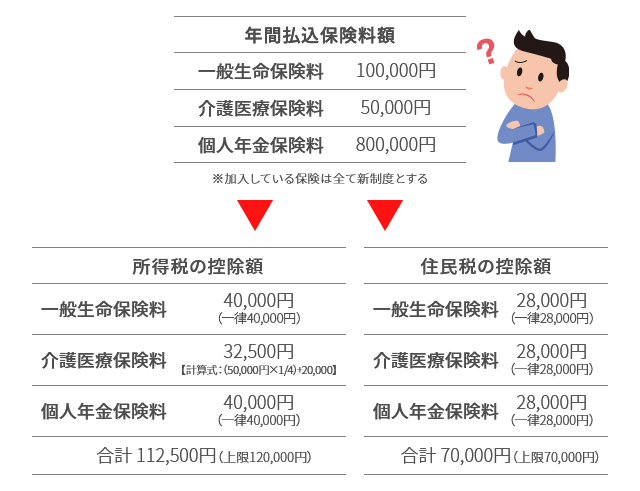

年間で以下の金額の保険料を払い込んでいるとします(※加入している保険はすべて新制度)。

一般生命保険料:10万円

介護医療保険料:5万円

個人年金保険料:80万円

所得税の控除額は、一般生命保険料4万円、介護医療保険料3万2,500円、個人年金保険料4万円の計11万2,500円となります。

次に住民税の控除額です。一般生命保険料・介護医療保険料・個人年金保険料の控除額はすべて2万8,000円。合わせて8万4,000円の控除額となるはずですが、住民税の所得控除の上限が7万円なので、控除額は7万円となります。

さて、生命保険以外にも保険料控除を受けられる保険に、地震保険があります。地震保険とは損害保険の一種で単体では加入できず、火災保険とセットでなければ加入できません。

地震保険料の控除額を計算するには、いくつかポイントがあります。

以前は地震保険以外の損害保険料も控除対象となっていました。しかし、法改正によって平成19年から損害保険料控除が廃止され、地震保険料のみが控除対象となりました。

また、損害保険料控除が廃止された経過措置として、一定の要件を満たした長期損害保険については地震保険料控除の対象にできます。この一定の要件というのが、平成18年12月31日以前に契約した、契約期間が10年以上の満期返戻金がある損害保険契約。この要件を満たす保険を旧長期損害保険と呼びます。

旧長期損害保険料の控除額の上限は1万5,000円。ただし地震保険と長期損害保険の両方を契約している場合、控除額の上限は5万円になります。

| 年間払込保険料額 | 控除額 | |

|---|---|---|

| 地震保険料 | 50,000円以下 | 払込保険料等全額 |

| 50,000円超 | 50,000円 | |

| 旧長期損害保険料 | 10,000円以下 | 払込保険料等全額 |

| 10,000円超~20,000円 | (払込保険料等×1/2)+5,000円 | |

| 20,000円超 | 15,000円 | |

| 両方の保険料がある場合 | 両控除額の合計(上限50,000円) |

| 年間払込保険料額 | 控除額 | |

|---|---|---|

| 地震保険料 | 50,000円以下 | 払込保険料等全額×1/2 |

| 50,000円超 | 25,000円 | |

| 旧長期損害保険料 | 5,000円以下 | 払込保険料等全額 |

| 5,000円超~15,000円 | (払込保険料等×1/2)+2,500円 | |

| 15,000円超 | 10,000円 | |

| 両方の契約がある場合 | 両控除額の合計(上限25,000円) |

保険料の控除を受けるためには「保険料控除証明書」が必要になります。この証明書は、保険会社から毎年秋頃になると届けられます。

さて、この証明書、会社員の方は「年末調整」の際に、自営業の方は「確定申告」の際に必要です。この証明書をもとに手続きをすれば、その年の所得税と翌年の住民税の税額が軽減されます。

自身で加入している保険の「保険料控除証明書」を「給与所得者の保険料控除申告書」に添付し、勤務先に提出すれば、年末調整で控除を受けることができます。

会社員などの場合、所得税は給与天引きで納めています。年末調整の結果、再計算され多く支払っていた所得税がお給料と一緒に振り込まれることが多いようです。また住民税の場合は、翌年の住民税が減額されるという形で税金が安くなります。

なお、年間の給与が2,000万円を超える場合や、複数の会社から一定以上の収入がある場合などは、会社員であっても確定申告をする必要があります。また、年末調整の際に生命保険料控除や地震保険料控除の手続きができなかったとしても、確定申告を行えば控除を受けることができます。

毎年、2月半ばから3月半ばにかけて行われる確定申告において、確定申告書に「保険料控除証明書」を添付して控除を受けます。住民税も、確定申告をもとに計算されますので、別に手続きする必要はありません。

電子データ(電子的控除証明書等)によって控除証明書の交付を受けた場合には、年末調整や確定申告の際に電子的控除証明書等を添付し、電子的に提出・送信することが可能です。

また、電子的控除証明書等に記録された情報の内容が記録された二次元コード(電磁的記録印刷書面)を出力し、書面による申請の際に添付する方法もあります。詳細な申請手順は、以下の国税庁のサイトをご参照ください。

生命保険料控除と地震保険料控除について、ご理解いただけたでしょうか?

最後に、保険料控除の要点を確認していきましょう。

生命保険料控除と地震保険料控除について学んできましたが、ご理解いただけたでしょうか?

制度を上手に活用すれば、所得税と住民税の負担を軽くすることができます。ご自身が加入されている保険や、これから加入する保険についても、どれくらいの控除が受けられるのかを確認してみることをおすすめします。

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

2303168-2403