保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年6月2日

パート主婦(夫)の中には、いわゆる「収入の壁」を気にしながら働いている方もいるのではないでしょうか?収入の壁とは、パート主婦(夫)など配偶者に扶養されている妻(夫)が一定の収入額を超えてしまうことで、夫婦ともに税負担が増えたり、社会保険上の扶養から外れたりする合計所得金額のことです。

この「壁」とよばれる合計所得金額は、扶養内で働く際のひとつの指標とされています。パート主婦(夫)の税制上の壁には、住民税の課税対象となる【およそ100万円】と所得税の課税対象となる【103万円】の壁、扶養者である配偶者の税制上の壁には【150万円】と【201.6万円】の壁、さらには、社会保険上の壁として【106万円】と【130万円】の壁の、あわせて6つあります。

配偶者の扶養に入っている方の場合、これらの収入額を境に、住民税や所得税の負担の有無、年金や健康保険の加入先などが変わります。ここでは、扶養とはなにか、収入の壁を超えることが家計にどのような影響を与えるのか説明していきます。

扶養から外れて働こうか迷っている方、できれば扶養から外れたくないと考えている方も、税制上と社会保険上それぞれの扶養の範囲や収入の壁を知ることで、これからの働き方が見えてくるかもしれません。

たとえば、夫が会社員として働いて家計を支えており、その妻がパート勤めやアルバイトで月5万円程度の収入を得ていたとしましょう。この場合、パート勤めしている妻は、会社勤めの夫の扶養に入ることになります。このとき、家計を支えている夫を扶養者、その扶養に入る妻を被扶養者と呼びます。

広い意味での被扶養者とは、家計収入の柱を担う人に養われているすべての人をさしますが、今回の記事ではおもに、夫が家計の主な収入を担う稼ぎ手で、妻がパート勤めしている夫婦の場合を例に説明していきます。

前述の「収入の壁」を超えなければ、夫の扶養に入っているパート勤めの妻には社会保険料、各種税金の負担は発生しません。これは、夫が加入している社会保険のうち、厚生年金に加入している夫(第2号被保険者)の配偶者(第3号被保険者)、健康保険の被扶養者になるためです※。さらに、夫は夫婦それぞれの合計所得金額に応じて、所得控除として「配偶者控除」もしくは「配偶者特別控除」を受けることができます。

まずは、社会保険(厚生年金と健康保険)の壁についてみていきましょう。社会保険上の収入の壁は、「106万円の壁」と「130万円の壁」の2つです。

夫が給与所得者(会社員)で妻がパート勤めだった場合はどうなるのでしょうか。

| 妻の年金 | 妻の健康保険 | |

|---|---|---|

| 扶養内 |

夫が加入する厚生年金の扶養家族に |

夫が加入する健康保険の被保険者に なる。保険料の負担はない。 |

| 扶養外 | パート先の厚生年金に加入。厚生年 金保険料が妻の給与から控除され る。 |

パート先の健康保険に加入。健康保 険料が妻の給与から控除される。 |

上表より、扶養を外れた妻はパート先の厚生年金・健康保険に加入することになります。自分自身で厚生年金・健康保険に加入した後は、合計所得金額に応じた厚生年金保険料と健康保険料が給与から天引きされます。

ただし、夫が自営業などで国民年金と国民健康保険に加入している場合は、扶養という概念がないため、妻の収入に関係なく、妻も国民年金・国民健康保険料の支払いが必要です。

それでは、社会保険上の収入の壁である「106万円の壁」と「130万円の壁」について詳しくみていきましょう。

2022年10月の法改正によって扶養から外れる範囲が広がりました。以下の要件をすべて満たした短時間労働者は、パートやアルバイトでも勤務先で社会保険に加入するよう定められています。

これらの要件を満たすパートやアルバイトの方は、扶養から外れて自分自身で社会保険に加入します。この要件(2)で定められている、「1ヵ月あたりの決まった賃金が8万8,000円以上であること」を12倍して年収換算すると約106万円となることから、「106万円の壁」とよばれるようになりました。社会保険料を支払うようになると、給与の手取り金額は減少しますが、将来受け取る年金額が増えたり、病気やケガで仕事を一定期間以上休んだ時に、傷病手当金を受給できたりするようになります。

今回の法改正により、雇用期間と従業員数の適用条件が変更されているので、扶養内で働きたい方や扶養を外れようか考えている方も、就業先の雇用条件などを確認し、上記の要件に該当しているのかを確認してみるとよいでしょう。

妻のパート収入が年間130万円以上になったときは、夫の社会保険(厚生年金・健康保険)の扶養から外れ、自分で社会保険に加入することになります。

「130万円の壁」で覚えておきたいのは、「1年間で受け取った収入が130万円以上になると扶養を外れる」のではなく、「1年間の収入が130万円以上になりそうな時に扶養から外れる」点です。

年収130万円は、月収にすると約10万8,000円になります。たとえば、年の途中から収入が上がって月10万8,333円を超え、それが数ヵ月続いた場合、実際の年収が130万円を超えなかったとしても、扶養から外れなければなりません。

また、妻の年収が130万円未満の場合であっても、妻の収入が夫の1/2以上である場合は、扶養から外れる可能性があります。

扶養には入りたいけれど月収が一定ではない人、パートを掛け持ちしている人などは収入額に十分留意しましょう。

一定の条件を満たしたうえで年収が106万円以上の人、または見込み年収が130万円以上にあたる人は、扶養から外れて自分で社会保険に加入する必要があります。自分自身で社会保険に加入することによる、メリットを考えていきましょう。

自分が厚生年金に加入することで、厚生年金の被扶養者である場合と比べ、将来受給する年金額が増えます。厚生年金に加入している時に所定の障害状態になった時には障害厚生年金が、万が一加入者が死亡した際には、遺族に遺族厚生年金が支給されます。

また、病気やケガで仕事を休まなければならなくなった際には傷病手当金、出産のため産休を取得したときには出産手当金が健康保険から支給されます。

雇用保険は、収入の壁とは関係なく、1週間の所定労働時間が20時間以上かつ31日以上雇用される見込みがある場合に原則加入するものです。扶養を外れなくても、この2つの要件を満たしていれば勤務先を通じて加入することになります。雇用保険に付随する失業給付金、育児休業給付金などが受けられる点も大きなメリットでしょう。

扶養を外れて社会保険に加入するデメリットは、社会保険料の支払いによって手取り金額が少なくなってしまうことが挙げられます。

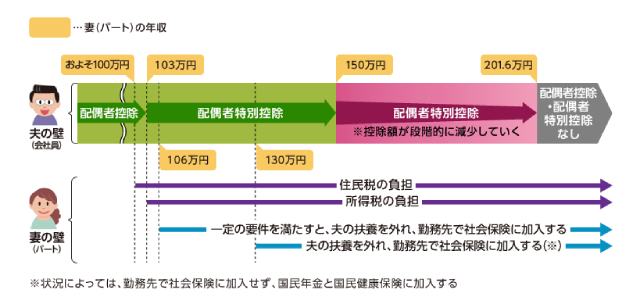

夫がメインの稼ぎ手で、妻がパート勤めをしているご夫婦の場合、税金に関わる収入の壁には、「妻にかかる税金の壁」が2つ、「夫が配偶者控除・配偶者特別控除を受けるための壁」が2つ、全部で4つの壁があるといわれています。まずは、「妻にかかる税金の壁」について詳しく見ていきましょう。

妻にかかる税金の壁には、「およそ100万円」と「103万円」の2つがあります。この金額は、パート勤めしている妻の合計所得金額を想定しています。

はじめの壁となる「およそ100万円」は、住民税の壁です。年収がおよそ100万円を超えると、パート主婦(夫)でも住民税の課税対象となります。なぜ「およそ」であるかというと、住民税の納税義務が発生する年収は、居住する自治体によって差異があるためです。

「103万円の壁」を超えると、パートをしている妻自身が所得税および復興所得税(以下「所得税」と記載します)を納める必要がでてきます。

前述の通り、パート勤めの妻は収入がおよそ100万円を超えると住民税の課税対象となる可能性があり、103万円を超えると所得税の課税対象となります。

住民税は、一定以上の所得のある人に一律で課税される「均等割」と、前年の所得金額に応じて課税される「所得割」から成り立っています。

住民税の壁を「およそ100万円」としているのは、居住する自治体によって「均等割」の非課税限度額に差異があるためです。「所得割」は、どこの地域でも所得45万円以下であれば非課税となりますが、「均等割」は、自治体によって非課税限度額が異なります。つまり、所得が100万円以下であれば所得割は日本国内のどこに住んでいても非課税ですが、地域によっては均等割がかかる場合があるということです。

均等割の非課税限度額について、詳しく知りたい人は住民票を置く自治体に問い合わせてみましょう。

次に、「103万円の壁」といわれる所得税の課税基準について見ていきましょう。所得税額は、「課税所得×税率」で算出されます。課税所得は「収入-給与所得控除-各種所得控除」で求められます。給与所得控除は住民税と同様に、給与等の収入金額が162.5万円以下の場合には「収入金額×40%」で算出し、その額が55万円に満たない場合には 55万円となります。

所得税の課税所得を算出する際の各所得控除には、一律に控除される基礎控除が含まれ、だれでも同じく48万円です。基礎控除以外に控除できる所得控除がなければ、年収が「給与所得控除55万円+基礎控除48万円」をあわせた103万円を超えた場合に、所得税が発生することになります。

ちなみに、会社員やパートなどの給与所得者は、毎月の収入が一定の額を超えると源泉徴収として所得税が給与から差し引かれます。源泉徴収が発生する最低金額は8万8,000円です。もし、ある月だけ勤務時間が多くなり月収が8万8,000円を超えた場合には給与から所得税分が源泉徴収されます。しかし、最終的に年収が103万円以内だった場合には、年末調整または確定申告をすることで、源泉徴収として差し引かれていた所得税が還付されます。

これらをふまえて、東京23区内に居住し、パートによる収入を得ている主婦のAさん(夫は会社員)の例をみてみましょう。昨年よりもパート仕事を増やしたことで、税制上の収入の壁を超えているのではと心配になっているとします。計算したところ、このままでいくと今年の年収は102万円になるようです。この場合、住民税と所得税はどうなるのでしょうか。

| 妻の年収 | 妻の住民税 | 妻の所得税 | |

|---|---|---|---|

| 所得割 | 均等割 | ||

| 100万円以下 | ×(なし) | ×(なし) | ×(なし) |

| 100万円超103万円以下 | 〇(あり) | 〇(あり) | ×(なし) |

| 103万円超 | 〇(あり) | 〇(あり) | 〇(あり) |

Aさんの年収は102万円になる見込みですから、現状では翌年の住民税の負担が発生するものの、所得税は非課税です。しかし、何らかの理由によって勤務日数が増え、年収が103万円を超えたときには、住民税と所得税の納税義務が発生します。

もしAさんが、今後も住民税や所得税が非課税となるには、出勤日数や出勤時間を調整して、年収が100万円を超えないようにする必要があるでしょう。

夫が配偶者控除・配偶者特別控除を受けるための壁には、「150万円」と「201万6,000円」の2つの壁があります。

配偶者控除とは、所得税法上の控除対象配偶者のいる納税者が受けられる所得控除のことです。控除対象配偶者とは、民法の規定による配偶者で、納税者と生計を同じにしていて、かつ給与収入が年間103万円以下(合計所得金額が48万円以下)の人を指します。

配偶者特別控除は、妻の年収が103万円を超えて配偶者控除が受けられない時でも、妻の収入に応じて夫が所得控除を受けられる制度です。夫がこれらの配偶者控除、もしくは配偶者特別控除を受けると、課税所得が低くなるため、納める所得税の金額を少なくすることができます。

先ほどと同じ、夫が家計の主な収入を担う会社員で、妻がパートで収入を得ているAさん夫婦の例で考えてみましょう。

下表の通り、夫と妻それぞれの年収が上がるごとに夫の所得から控除される配偶者控除・配偶者特別控除の額が減少していきます。

夫は、妻の年収が103万円以下であれば配偶者控除を、103万円超201万6,000万円未満であれば配偶者特別控除を受けられます。夫の年収が1,195万円、妻の年収が201万6,000円を超えると、夫は配偶者特別控除の対象からも外れます。

Aさんの見込み年収は102万円、夫の年収は1,100万円とします。

先ほどの図にあてはめると、Aさん夫婦は配偶者控除の26万円に該当します。つまり、夫の所得から26万円が配偶者控除として所得控除されることになります。もしAさんの年収が103万円を超えたとしても、配偶者控除から配偶者特別控除に変わるものの、150万円を超えなければ、夫が受けられる控除額は26万円のまま変わりません。

今後Aさんが大きく収入を増やした場合には、150万円を超え201万6,000円までは段階的に夫が配偶者特別控除を受けられます。201万6,000円を超えた場合は、配偶者特別控除も対象外になります。

前述のパート主婦Aさんのように、年間の収入が100万円を超えた人や、103万円を超えた人は、必ず住民税や所得税を支払わなければならないのでしょうか。

「年末調整や確定申告の際に、妻が生命保険料控除や医療費控除など、所得控除となるものを申告して課税所得を下げることができれば、年収の壁を超えずに済むのでは?」と考えたことはありませんか?その際の夫の受ける配偶者控除や配偶者特別控除への影響も気になります。

生命保険料控除や医療費控除などの所得控除は、配偶者控除の判定には考慮されません。というのも、配偶者控除や配偶者特別控除は、妻の所得から所得控除を差し引いた課税所得ではなく、妻の合計所得額が判定に利用されるためです。

しかし、配偶者控除・配偶者特別控除には適用されないものの、妻が所得控除を行うことで、妻が負担する所得税や住民税の計算のベースとなる課税所得額を減らすことはできます。

とはいえ、生命保険料控除や医療費控除によって年末調整時には所得税が還付され、翌年の住民税が軽減される可能性があります。課税所得額の多い人が申告を行った方が軽減額は多くなるため、夫と妻、どちらが控除を申告するべきか、よく考える必要があります。

パート勤めの妻の年収が増えて扶養を外れると、社会保険料や税金が差し引かれる分、年収が増えているのにもかかわらず扶養内の頃よりも手取りが減ってしまう逆転現象が起こります。これから手取り収入を増やそうと考えているのなら、社会保険料や各種税を支払う以上に“手取り収入が多くなるポイント”を探る必要があります。

逆転現象を超えて手取り収入を増やしたい人は、妻の年収をどこまで上げれば扶養内で働いていたころよりも手取り収入が増えるのか、一度計算する必要があるでしょう。

このように、パート主婦(夫)の収入の壁には、税制上の壁と社会保険上の壁があり、さらにその中でも壁となる金額がいくつかあります。

夫が会社員、妻がパート勤めの夫婦の例で、まとめてみましょう。

妻の税制上の壁には、住民税の課税対象となる【およそ100万円の壁】と、所得税の課税対象となる【103万円の壁】がありました。夫の税制上の壁には、配偶者控除と配偶者特別控除の【150万円】【201.6万円】の2つの壁が存在しています。

社会保険上の壁には、年収106万円以上かつ一定の要件を満たすことで社会保険に加入しなければならない【106万円の壁】と、必ず扶養を抜けなければならない【130万円の壁】の2つの壁がありました。

この記事で紹介したパートの壁を図にしてみると、以下のようになります。

扶養を外れるか外れないか迷っている人は、「扶養から外れても手取りを扶養の時以上に増やせるまで働けるのか」という部分を考えると答えが出てきそうです。

これから扶養を外れて働きたいと考えているのなら、収入を増やすためにどのようなことができるのか書き出してみるのもおすすめです。現在の時給で、1日の労働時間を〇時間、勤務日数を〇日増やすと年収はどのくらいになるのかなど、細かく計算して考えてみましょう。

パート主婦(夫)の方の中には、いくつかのパートやアルバイトを掛け持ちして働いている方もいるのではないでしょうか。パートやアルバイトの掛け持ちをすると2ヵ所から給与を受け取ることになりますが、受け取る人は一人であるため、それぞれの収入は合算されてひとつの年収として計算されます。

ひとつのパート先から得ている収入が年間50万円でも、もうひとつのパート先から得ている収入が年間80万であれば、合計の年収は130万円です。「100万円の壁」、「103万円の壁」、「130万円の壁」を超えてしまい、住民税の支払い、所得税の支払い、社会保険料の支払いが発生します。これはアルバイトも同様で、同じように収入の壁を超えるとバイトも所得税や住民税が課税され、社会保険上の扶養も抜けてしまいます。また勤務先での社会保険の加入要件を満たさない場合、自分自身で国民年金と国民健康保険に加入する必要があります。勤務先で加入する厚生年金と健康保険の保険料は労使折半となりますが、国民年金と国民健康保険の保険料は全額自己負担となりますので、こういった点にも注意が必要です。

さらに、パートを掛け持ちする方が気を付けたいのが、年末調整と確定申告です。基本的に年末調整は1社でしか受けられないため、それ以外の勤務先で得た収入分は、確定申告による申告となります。ただし、会社によってはほかで得た収入も合わせ、まとめて年末調整をしてくれることもあります。

これから掛け持ち先のパートを探す方で、なるべく確定申告は避けたい場合には、雇用される前に年末調整をまとめて行ってくれる会社かどうか確認しておくとよいでしょう。

扶養を外れて収入を増やすのか、それとも扶養内で働くのか、迷っている方は長期的な目線で家計を考えてみることをおすすめします。

扶養内でも一定の収入があれば、自分自身で住民税や所得税を支払う義務が発生します。しかし、扶養を外れて社会保険料を自分で支払うようになれば、毎月の給与から社会保険料が引かれますが、将来的に受け取る年金額が増えます。万が一事故や病気で仕事を休まなければならなくなった際も、健康保険から傷病手当金を受け取ることができるため安心です。収入が増えれば、その分を貯蓄に回して財産を形成することもできるでしょう。

家族のライフプランや仕事と家事・育児の両立のバランスから仕事量を考えるのもひとつの手です。子どもが小さなうちは短時間のパートで扶養内に収めて、子どもが大きくなったら扶養を外れてフルタイムで働くという選択肢も考えられます。

ご夫婦でよく話し合い、お互いが納得できる働き方、収入を得る方法を探してみてはいかがでしょうか。

2303170-2403