保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

公開日:2023年3月9日

2022年4月に改正された年金制度。今後、これまで以上にさまざまな立場の人が多様な雇用形態で働くことが想定される中で、年金制度にも実態を反映し、高齢期の経済基盤強化が改正の狙いといわれています。この記事では、年金制度改正のポイントを解説するとともに、主にパート主婦(主夫)とシニア世代の働き方にどのような影響があったのかをわかりやすくご紹介します。

2022年4月に施行された年金制度の改正法は、2012年以来の大きな改正といわれています。そして改正項目の多くが、長く働き続けていく人の経済基盤の充実をはかるためのものとなっています。

年金制度改正の背景には、少子高齢化による現役世代の労働力不足や、高齢者人口の増加による現役世代の社会保障費負担の増加などの課題があります。そのため、シニア世代や主婦(主夫)が自ら働き、老後の生活費や医療費等の上乗せに備える必要性も高まっているといえるでしょう。

2022年4月の年金制度改正は、こうした変化を年金制度に反映し、長期化する高齢期の経済基盤を充実させることが主な目的でした。

2022年4月に施行された年金制度改正法の主なポイントは4つです。

それでは、4つのポイントについて詳しく解説していきましょう。

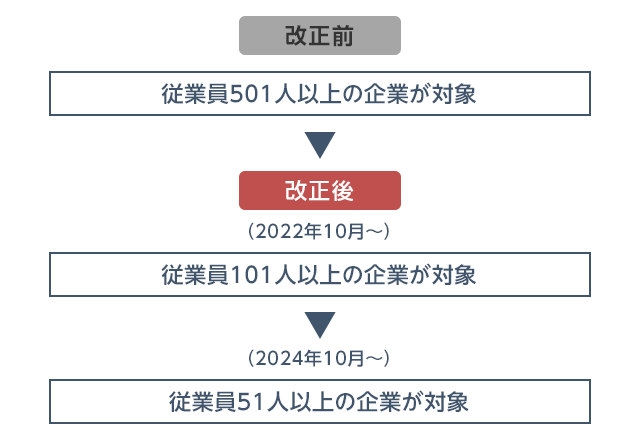

年金制度改正法の1つ目のポイントが、パート・アルバイトなどの短時間労働者が厚生年金や健康保険などの社会保険に加入するための要件が拡大された点です。以下の表のとおり、「従業員の要件」と「雇用期間」の主に2点が変わりました。

| 改正前 | 改正後 |

|---|---|

| 従業員501人※1以上の企業等 | 従業員51人以上※2の企業が対象 |

| 所定労働時間が週20時間以上 | 変更なし |

| 月額賃金が8万8,000円以上 (年収換算で約106万円以上) |

変更なし |

| 雇用期間が1年以上見込まれること | 実務上の取扱いの現状も踏まえて撤廃し、フルタイム等の被保険者と同様の2ヵ月超の要件を適用する |

| 学生ではないこと | 変更なし |

なお、従業員の要件は段階的に被用者保険の適用が拡大されます。まずは2022年10月の年金制度改正法施行後から従業員101人以上の企業が適用対象となり、2024年10月から従業員51人以上の企業が適用対象となります。

これにより、従来の制度よりも多くの方が厚生年金と健康保険に加入できるようになります。

(出典)厚生労働省「年金制度の機能強化のための国民年金法等の一部を改正する法律の概要」より加工して掲載

https://www.mhlw.go.jp/content/12500000/000636611.pdf

高齢になっても、厚生年金に加入しながら仕事をしたり、厚生年金制度を設けている企業に勤めたりすることも考えられます。しかし、このような場合には受け取る老齢厚生年金額が調整されることがあり、これを「在職老齢年金」といいます。

現行制度では、60歳~64歳の方は賃金※と年金月額の合計額が「28万円」を超えると、年金の全部または一部が支給停止となります。65歳以上の方は賃金※と年金月額の合計額が「47万円」を超えると、47万円を超えた額の1/2の年金額が支給停止となります。

今回の年金制度改正で変更されるのは、60歳~64歳の方の在職老齢年金です。2022年4月からは、賃金※と年金額の合計が「47万円」を超えるまでは、年金額の一部または、全額の支給停止は行われなくなります。これにより、65歳まで働くシニアの就業意欲の向上が期待されています。

ただし、この制度は「男性は2025年度まで」「女性は2030年度まで」の一時的な措置となります。

| 改正前 | 改正後 |

|---|---|

| 賃金と年金月額の合計が「28万円以下」 全額支給 |

賃金と年金月額の合計が「47万円以下」 全額支給 |

| 賃金が「28万円超」 年金額が一部または全部停止 |

賃金が「47万円超」 年金額が一部または全部停止 |

| 改正前 | 改正後 |

|---|---|

| 賃金と年金月額の合計が「47万円以下」 全額支給 |

変更なし |

| 賃金が「47万円超」 47万円を超えた額の1/2の年金額が支給停止 |

変更なし |

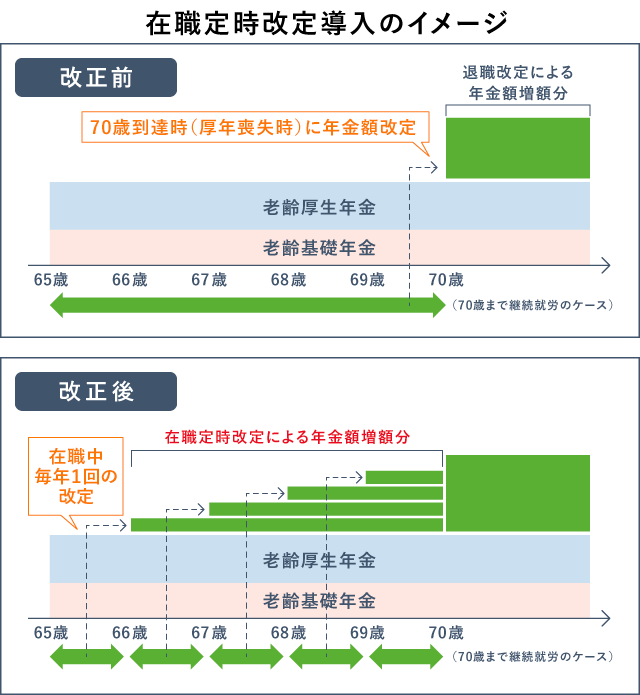

2022年3月末までは、年金を受給されながら働く際には、資格喪失時(退職時・70歳到達時)に年金受給額が加算されるしくみでしたが、「在職定時改定」の制度が導入された2022年4月からは、65歳以降、毎年1回、厚生年金の受給額に反映されるようになりました。これにより毎年年金額が増額していくため、就労継続による効果を実感できるようになるでしょう。

公的年金の受け取り開始年齢は原則65歳ですが、この受け取り開始年齢は、60歳~64歳に前倒しすることも、66歳~70歳に後ろに延ばすこともできます。

前倒しで年金の受け取りを開始することを「繰り上げ受給」、後ろに延ばすことを、「繰り下げ受給」といいますが、年金制度改正後は繰り下げ受給の上限年齢が「70歳」から「75歳」になります。

| 改正前 | 改正後 |

|---|---|

| 繰り下げ受給は 66歳~70歳まで |

繰り下げ受給は 66歳~75歳まで |

年金の繰り下げ受給については、以下の記事で詳しく解説していますのでぜひ参考にしてみてください。

公的年金以外で老後に備える方法として、iDeCo(イデコ/個人型確定拠出年金)と企業型DC(企業型確定拠出年金)があげられます。iDeCoは自分が拠出した掛金を、企業型DCは会社が拠出した掛金※を運用し、定年後に受け取ることができる制度です(以下、「iDeco」「企業型DC」といいます)。

これまでの企業型DCの加入可能年齢は原則60歳未満の厚生年金被保険者で、特別な規定により延長できる場合でも65歳未満となっていました。しかし、年金制度改正によって厚生年金被保険者であれば、70歳未満の方が加入できるようになりました。

ただし、企業によって加入できる年齢は異なります。例えば、「60歳未満を加入者とする」、「65歳未満を加入者とする」といったように労使で加入資格を定めることができます。

なお、企業型DCの受け取り開始時期については、これまでは「60歳~70歳」の間で選ぶことができましたが、年金制度改正後は「60歳~75歳」に拡大されました。

iDeCoの加入可能年齢は60歳未満でしたが、年金制度改正によって65歳未満に引き上げられました。60歳以降も仕事をする人が増えつつある中で、65歳以降の生活により一層備えられるようになりました。

ただし、対象となるのは、会社員・公務員など厚生年金に加入している方(第2号被保険者)や、国民年金の任意加入者※です(自営業などの第1号被保険者、専業主婦(夫)などの第3号被保険者は対象にはなりません)。

なお、iDeCoの受け取り開始時期については、これまでは「60歳~70歳」の間で選ぶことが可能でしたが、年金制度改正後は「60歳~75歳」に拡大されました。

また、iDeCoと企業型DCを併用する要件も緩和されました。これまでは企業型DCに加入している企業に勤める方がiDeCoを始める際は、ご自身が勤める企業との合意と、労使合意にもとづく規約の変更が必要でした。

2022年10月以降は本人の意思のみで同時加入をすることができるようになりました。iDeCoと企業型DCの併用によって、積み立ての上限額が上がることや運用できる商品ラインナップが広がるなどのメリットがあります。

ただし、企業型DCの中には「マッチング拠出」というものがありますので注意が必要です。マッチング拠出は、毎月の掛金を企業負担だけでなく自分の給与からも任意で掛金を拠出できる制度ですが、これを行っている場合は、iDeCo(イデコ)と同時加入をすることはできません。

| 改正前 | 改正後 | |

|---|---|---|

| 企業型DCとの同時加入要件 | 企業型DCに加入している場合、労使合意に基づく規約で企業型DCとiDeCo(イデコ)の併用が認められていなければならない。 | 企業型DCに加入している方でも、本人の意思だけでiDeCo(イデコ)に加入できるようになった。ただし、マッチング拠出を選択している場合は不可。 (2022年10月~) |

| 加入年齢 | 20歳~60歳未満 | 20歳~65歳未満 (2022年5月~) |

| 受給開始年齢 | 60歳~70歳 | 60歳~75歳 (2022年4月~) |

今回の年金制度改正でとくに影響が大きいのは、パート主婦(主夫)やシニア世代の方といえるでしょう。具体的にどのような変化があったのでしょうか?

今回の年金制度改正によって社会保険の加入条件が緩和されたため、健康保険や厚生年金等に加入する方が増えることになります。社会保険に加入できるようになると、年金や社会保障が充実する反面、手取り収入が減少する可能性もありますので、しっかり確認しておきましょう。

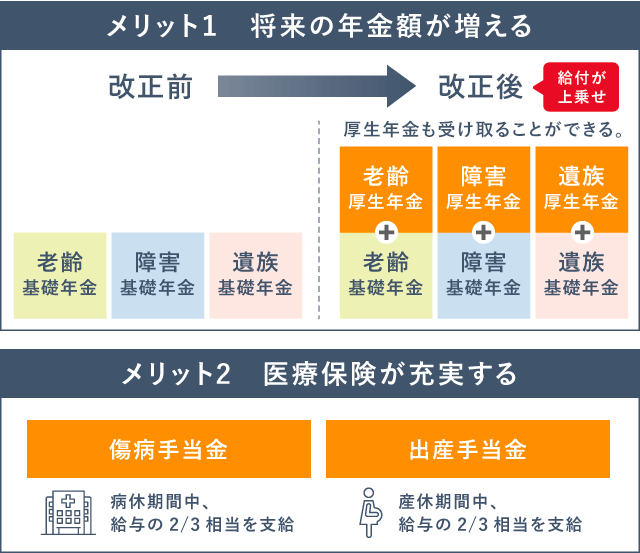

年金制度改正によるメリットの1つ目は、社会保険に加入すると、国民年金に厚生年金が上乗せされ、国民年金だけに加入しているよりも、将来受け取ることができる年金額が増額する点です。

また、健康保険に加入することができれば、病気やケガによる治療・療養のために会社を休んだときには「傷病手当金」を、産休を取得したときには「出産手当金」を受け取ることが可能になります。なお、傷病手当金や出産手当金を受け取ることができるのは被保険者本人のみで、被保険者に扶養されている被扶養者は受け取ることはできません。

(出典)厚生労働省「社会保険適用拡大特別サイト」掲載の「パート・アルバイトのみなさまへ」より加工して掲載

https://www.mhlw.go.jp/tekiyoukakudai/pdf/chirashi_dai1hihokensha.pdf

また、上図のメリット以外にも、世帯単位で見た場合に年金や健康保険の保険料負担が軽減されるケースもあります。例えば、夫が自営業者、妻がパート勤務で、夫婦それぞれが国民年金と国民健康保険に加入しているというようなケースが該当します。年金と健康保険の保険料は勤務先との折半が原則となりますので、このケースで妻が社会保険に加入すると、妻の分の保険料負担が減ることになります。

一方、年金制度改正による注意点も確認しておく必要があります。例えば、扶養控除限度額の上限額ギリギリで配偶者の社会保険上の扶養に入っている方が、今回の年金制度改正によって扶養から外れる対象となった場合、健康保険や厚生年金の保険料が給与から差し引かれ、手取り額が従来よりも減少してしまうというケースです。

配偶者の社会保険上の扶養に入っている場合、扶養されている方の分の保険料が上乗せされることはありません。しかし扶養から外れることで、健康保険料や厚生年金保険料の新たな負担が発生することになります(この点は、以前の制度と同様です)。

厚生年金や健康保険に加入することで保障は充実するものの、その分、保険料負担が新たに発生する点はあらかじめおさえておきましょう。

社会保険料の自己負担額が増えるため、年収によっては手取り額が減る可能性がある。

(出典)厚生労働省「社会保険適用拡大サイト「配偶者の扶養の範囲内でお勤めのみなさま」より加工して掲載

https://www.mhlw.go.jp/tekiyoukakudai/pdf/guidebook_hihokensha.pdf

シニア世代にとって、年金制度改正によるメリットの1つ目が、60歳以上65歳未満の方が働いて、より多くの賃金を得ても年金が減額されなくなる点です。

前述のとおり、65歳未満の方が特別支給の厚生年金を受け取りながら働いた場合でも、賃金と年金額の合計が月47万円を超えない限り、年金支給額の減額や支給停止がなくなります。

年金制度改正によるメリットの2つ目は、65歳以降の厚生年金保険料が早期に年金額に反映される点です。65歳以降も引き続き厚生年金に加入している場合、毎年10月に年金額を改定して納めた保険料が早期に年金額に反映される「在職定時改定」が導入されました。今後は、年金を受給されながらも、さらに老後の経済基盤を充実させることができます。

(出典)厚生労働省「年金制度の機能強化のための国民年金法等の一部を改正する法律の概要」より加工して掲載

https://www.mhlw.go.jp/content/12500000/000636611.pdf

年金制度改正によるメリットの3つ目は、年金の繰り下げ受給の開始年齢が「70歳」から「75歳」に拡大され、繰り上げ受給も含めてより年金の受け取り方にも幅が生まれた点です。今後は、何歳までどのような働き方をするか、年金の受け取り開始はいつにするかといった老後の生活設計を立てる重要性がより高まっていくでしょう。

年金制度改正によるメリットの4つ目は、企業型DCの加入年齢が「65歳未満」から「70歳未満」に、iDeCoの加入年齢が「60歳未満」から「65歳未満」に引き上げられたことで、より老後に向けた備えがしやすくなった点です。60歳以上も働き続ける場合、働くことによる収入増だけでなく税制による恩恵を受けながら資産運用できる機会が増えたことは大きなメリットといえるでしょう。

シニア世代にとって注意しておくべきことがあるとすれば、社会保険料や税金の負担が増える点です。社会保険料や税金は収入に応じて変動するため、収入が増えれば負担が大きくなります。

また、繰り下げ期間中は加給年金を受け取ることができない期間が生じることも理解しておく必要があります。厚生年金保険に20年以上加入し、年下の配偶者がいる場合、配偶者が65歳になるまで加給年金を受け取ることができます。しかし、老齢厚生年金を繰り下げている期間は加給年金を受け取ることができなくなるので注意が必要です。

2022年4月以降の年金制度改正法のポイントは以下の4つです。

主婦(主夫)やシニア世代の就業者数が今後ますます増え、働き方も多様化していく中、老後の生活への「備え方」も大きく変わっていく可能性があります。その中で、今回の年金制度改正はライフステージの組み立て方にさまざまな可能性を与えてくれるでしょう。

年金制度改正後はパート主婦(主夫)の場合には、社会保険に加入した場合、社会保険料を自分で負担する必要はありますが、将来の年金額が増えるメリットがあります。夫婦で家事や育児などを分担しながら、お互いにできるだけ長い期間働いて社会保険に加入しつづけることで将来の年金額を増やすというプランも選択肢のひとつになり得るため、扶養の範囲内で働く場合と比較してライフプランに合った方法を検討すると良いでしょう。

また、シニア世代の場合は従来より多くの賃金を得ても年金額が減額されなくなります。そのため、定年退職後、これまでの業務経験を活かして新たな仕事を始める、積極的に雇用延長して自分自身の経験を生かすなど、定年退職も新たなキャリアプランを考えやすくなります。今回の年金制度改正を機に、老後の仕事とお金について、改めて考えてみるとよいかもしれませんね。

現在はファイナンシャルプランナーとして活動中。

日本FP協会道央支部幹事

【保有資格】CFP®、TLC(生保協会認定FP)、損保プランナー

趣味はジャザサイズ。お金と健康の両面の豊かさを追及しています。

金子賢司FPホームページ

CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においては Financial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSB とのライセンス契約の下に、日本国内においては NPO 法人日本 FP 協会が商標の使用を認めています。

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2301031-2401