保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年6月2日

妊娠・出産は嬉しい出来事ですが、初めての経験に戸惑うこともありますよね。特に、「妊娠・出産って、どのくらいお金がかかるの?」「もらえるお金があるって聞いたことあるけど、私は対象?」「どんな準備をすればいいの?」と、お金の悩みを持っているパパやママもいるかもしれません。出産経験済みのママも、不安に感じている人もいることでしょう。

仕事をしているママにとって、妊娠出産に関する制度はこれからの働き方を考える上でも、大切なことです。

働くママが押さえておきたいお金の制度のポイントは2つ。「どんな働き方のママでも受け取ることができるお金があること」と、「働き方の条件によって、受け取ることができるお金があること」です。会社員や契約社員、派遣社員、自営業、パートタイムなどの働き方別に、妊娠・出産に関わるお金について確認していきましょう。

働くママが共通して受け取ることができるお金は、2種類あります。

それは、出産育児一時金と児童手当です。

出産は病気ではないため、健康保険などの公的医療保険制度の対象になりません。そのため、妊娠・出産にかかる費用は全額自己負担が原則となります。分娩方法や入院する病院によって出産費用は異なりますが、厚生労働省のデータ「出産費用の実態把握に関する調査研究(令和3年度)の結果等について」によると、出産費用の平均はおよそ45.2万円(令和2年度)です。45万円、と聞くと費用が準備できるか不安になる方もいらっしゃるかもしれませんが、出産費用を補う公的な制度として、出産育児一時金があります。

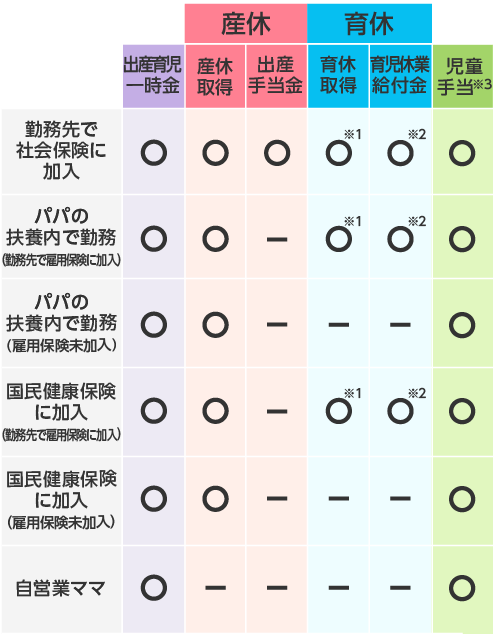

出産育児一時金は、加入している健康保険や国民健康保険から支給され、子ども1人につき50万円を受け取ることができます。1人につき、50万円なので、双子の場合は、100万円です。

出産育児一時金は、働くママの雇用形態に関係なく支給されます。パート勤務などでパパの扶養として健康保険に加入しているママは、パパの加入している健康保険から出産育児一時金が支給されます。

出産育児一時金の利用方法は、3種類あります。出産にかかった費用を病院に支払ったあとに出産育児一時金を受け取る方法(産後申請方式)と、出産育児一時金が病院に直接支払われる、直接支払制度・受取代理制度です。

直接支払制度は、病院に申請および代理契約を交わすことにより、加入している健保組合が直接病院に支払ってくれます。そのため、病院の窓口では出産費用から出産育児一時金の支給額を差し引いた金額のみを支払うことになり、まとまったお金を立て替える必要はありません。

受取代理制度は、直接支払制度を利用していない医療機関等※で出産する場合に利用できます。あらかじめ加入している健康保険に申請書を提出して、出産育児一時金の受け取りを委任する方法です。受取代理制度を利用する場合も、病院の窓口では出産費用から出産育児一時金の支給額を差し引いた金額のみを支払うことになり、まとまったお金を立て替える必要はありません。

児童手当とは、中学校卒業(15歳の誕生日後の最初の3月31日)までの子どもを養育している場合に、国から受け取ることができるお金です。そのため、ママの働き方には関係なく、受け取ることができます。

児童手当のポイントは、パパやママの収入や扶養親族の数に応じて、所得制限限度額があることです。

所得制限限度額は、夫婦の所得の合算ではなく、原則として所得が高い方の所得額で判断します。また、前年度の12月31日時点の扶養親族等の人数で判断するため、それ以降に生まれたお子さんや新たに扶養された親族は扶養親族等の人数にカウントされません。

たとえば、扶養親族等の人数が子ども1人なら所得660万円(給与収入額の目安は875.6万円)が限度額です。扶養親族等の数が増えれば、所得制限限度額の上限額も引きあがります。

| 扶養親族等の数 | 所得制限限度額 | 給与収入額の目安 | こんな家族が該当! |

|---|---|---|---|

| 0人 | 622万円 | 833.3万円 | 子どもが1人のひとり親世帯※ 子どもが1人で、配偶者の年収が103万円以上※ ※前年の12月31日時点で、まだ生まれていない場合 |

| 1人 | 660万円 | 875.6万円 | 子どもが1人のひとり親世帯 子どもが1人で、配偶者の年収が103万円超 |

| 2人 | 698万円 | 917.8万円 | 子どもが2人のひとり親世帯 子どもが2人で、配偶者の年収が103万円超 子どもが1人で、配偶者の年収が103万円以下 |

| 3人 | 736万円 | 960万円 | 子どもが3人のひとり親世帯 子どもが3人で、配偶者の年収が103万円超 子どもが2人で、配偶者の年収が103万円以下 |

| 4人 | 774万円 | 1,002万円 | 子どもが4人のひとり親世帯 子どもが4人で、配偶者の年収が103万円超 子どもが3人で、配偶者の年収が103万円以下 |

| 5人 | 812万円 | 1,040万円 | 子どもが5人のひとり親世帯 子どもが5人で、配偶者の年収が103万円超 子どもが4人で、配偶者の年収が103万円以下 |

所得制限限度額より少ない所得であれば、生まれてから3歳未満の児童には一律15,000円(月額)、3歳以上小学校修了前の児童には10,000円(月額)、第3子以降の児童には15,000円(月額)、中学生には一律10,000円(月額)の児童手当を受け取ることができます。所得が、所得制限限度額以上であれば、生まれてから中学卒業までの期間、児童手当の特例給付として一律5,000円(月額)を受け取ることができます。

なお、2022年10月の児童手当支給分から、両親どちらか一方の所得が一定額に到達すると、特例給付5,000円を受け取ることができなくなりました。詳しくは以下の記事でご紹介しています。

児童手当は、毎年6月(2月~5月分)、10月(6月~9月分)、2月(10月~1月分)に前月分までの4ヵ月分の金額をまとめて受け取ります。

| 年齢 | 1人あたり月額 |

|---|---|

| 0歳~2歳 | 15,000円 |

| 3歳~小学校修了前まで(第1子、第2子) | 10,000円 |

| 3歳~小学校修了前まで(第3子以降) | 15,000円 |

| 中学卒業まで | 10,000円 |

受け取りには、出生日の翌日から15日以内に、現住所の市区町村に申請が必要になります。手続きが遅れてしまうと、遅れた月分は受け取ることができない可能性があるので、手続きは忘れずにしてくださいね。

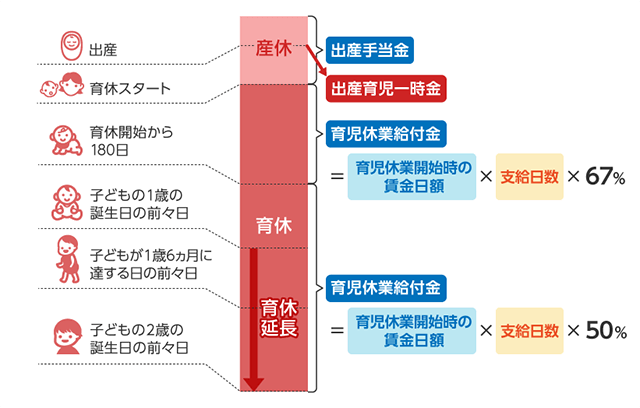

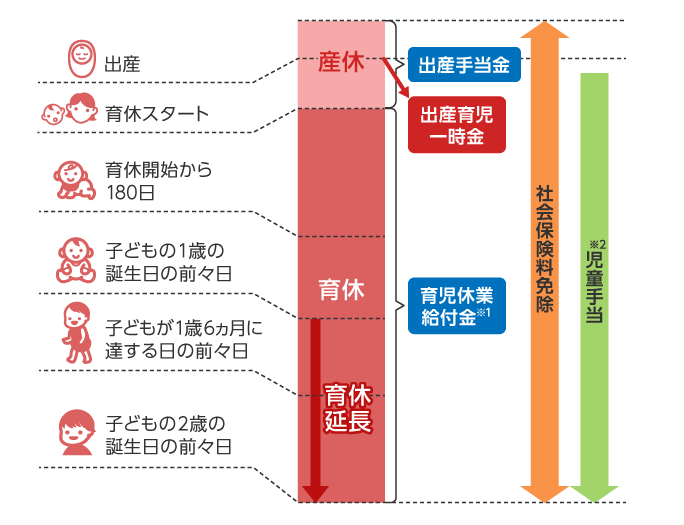

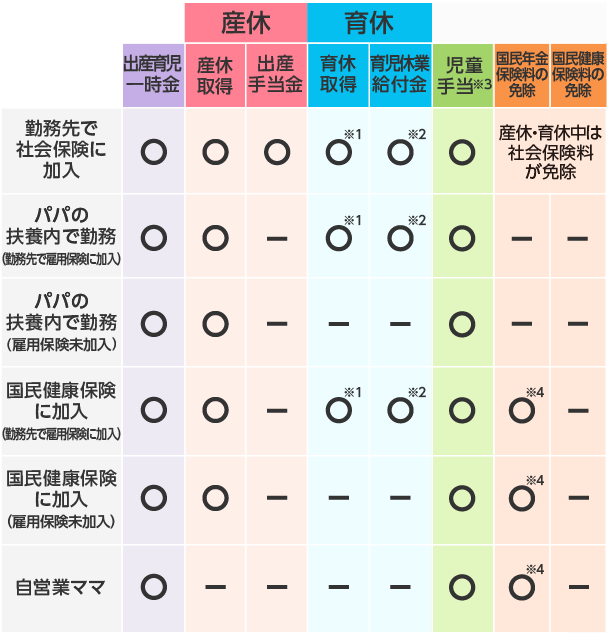

会社員・公務員のママの受け取ることができるお金を見てきましょう。会社員・公務員のママの受け取ることができるお金は、産前産後休暇(以下、産休)中に受け取ることができる“出産手当金”と、育児休業(以下、育休)中に受け取ることができる“育児休業給付金”があります。また、お休み期間中は、厚生年金と健康保険の社会保険料は免除されます。

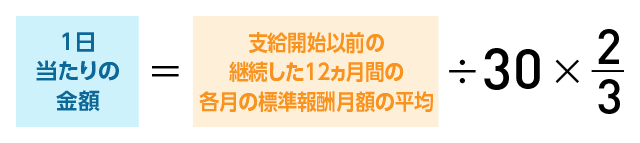

出産手当金とは、産休中でお給料を受け取っていない日数分の手当てを、加入している健康保険から受け取ることができる制度です。1日あたりの支給額は、標準報酬日額の2/3です。標準報酬日額とは、お給料や交通費を基に計算している標準報酬月額を30で割ったものです。以下の計算式の「支給開始日以前の継続した12ヵ月間の標準報酬月額の平均÷30」に該当します。

出産予定日に出産した場合は、「産前42日(多胎のケースは98日)+産後56日の98日分」の出産手当金が受給できます。双子など多胎のケースは、154日分です。出産日は、産前期間として計算され、出産予定日より遅れた場合は、「産前・産後休暇合計の98日分+その遅れた日数分」として考えます。

出産手当金の受け取りは、産前・産後期間をまとめて申請するのが一般的ですが、産前期間と産後期間に分けて申請することもできます。産後部分の出産手当金は産後休暇終了後になるため、受け取りは産後56日以降です。手続きは、会社を通じて加入している健康保険に申請します。

出産前に仕事を辞めることもあるかもしれません。その場合でも、以下の要件を満たしていれば出産手当金を受け取ることができます。

退職日に出勤したときには、継続給付を受け取る条件を満たさないので、退職日以降の出産手当金は受け取ることができません。

会社を辞めることになった場合は、受け取りの対象になるのか会社に相談してみるとよいでしょう。

育児休業給付金は、産休終了後の育休中に受け取ることができるお金です。

育児休業給付金は雇用保険の制度のため、雇用保険に加入している人が受給の対象になります。1日あたりの支給額は、育児休業開始時から180日までは「休業開始時賃金日額※×67%」、181日以降は「休業開始時賃金日額×50%」となります。

育休は基本的に子どもの1歳の誕生日の前々日までとなりますが、保育園に入れなかったなど一定の理由があれば、1歳6ヵ月に達する日の前々日まで、再延長として2歳に達する日の前々日まで延長することができ、育児休業給付金もその期間分給付されます。

育児休業給付金は、「受給できる要件」に注意が必要です。

受給の要件は、「育児休業を開始する日から前の2年間の間に、賃金支払基礎日数が11日以上ある完全月が12ヵ月以上必要」になります。なお、2021年(令和3年)9月1日から、「育児休業開始日前2年間に賃金支払基礎日数(就労日数)が11日以上ある完全月が12ヵ月以上ない」という方の場合、「育児休業開始日」を「産前休業開始日 など」と読みかえることができるようになりました。産休前の出産や、体調不良などで産休に先行して休業を開始した場合は、その休業が開始した日を起算点とします。

長く同じ会社に勤務しているママは受給することができますが、転職経験があり雇用保険の被保険者期間を把握していないママ、働いている期間が短いママは、あらかじめ被保険者期間を確認しておきましょう。

育児休業を開始する日から過去2年間に転職しているケースでは、前の会社と今の会社の雇用保険の被保険者期間を合算することはできますが、今の会社に入社する前に失業保険を受け取っていたら、前の会社の被保険者期間が合算はできません。

また、出産に関わる休暇に関する制度は「育児休業」であり、育児休業の取得要件は、育児休業給付金と異なります。といっても、育児休業は労働者の権利として認められたもので、会社員や公務員などで、期間の定めのない無期契約労働者の方の場合、基本的には誰でも取得することができます。

取得できないのは、以下の3つの要件に該当する方を育休取得の対象外とする旨の労使協定がある場合のみです。

育休を取得するための要件と、育児休業給付金を受給するための要件は異なるため、それぞれの制度で条件を満たしているかを確認しておくと安心です。転職してからあまり期間を空けずに妊娠された方は、以下の記事も参考にしてみてくださいね。

なお、会社を退職するママは、育児休業給付金の支給対象から外れることになります。育児休業給付金は、職場復帰することを前提としているからです。

産休や育休で会社を休んでいる期間の厚生年金や、健康保険の社会保険料は免除されます。免除期間は、子どもが1歳の誕生日の前々日までですが、育休を1歳6ヵ月または、2歳まで延長する場合、さらに会社独自の制度でさらに長い期間育休を取得する場合も、3歳の誕生日の前々日までの期間の保険料が免除されます。

保険料が免除されている期間も、保険料納付済み期間としてカウントされ、将来受け取る年金給付※には影響しません。また、健康保険に関しても納付しているときと同様、医療費は3割負担で利用できます。産休・育休中は仕事をしている時よりも収入が少なくなりますので、社会保険料が家計の負担になる可能性もあります。その出費が抑えられる嬉しい制度です。

また、雇用保険料は会社からお給料を受け取っていないと支払う必要はありませんし、労災保険料は全額会社負担なので支払う必要はありません。

妊娠中の体調は、個人差があり、長期間休む状況になってしまうこともありますよね。有給休暇でカバーできる期間内であればいいのですが、症状によっては、有給休暇以上の日数を休まないといけなくなるケースもあるかもしれません。

医師が働けないと認めたときには、健康保険の制度である「傷病手当金」の対象となるケースもあります。

妊娠中に傷病手当金支給の対象として考えられる症状には、切迫流産・妊娠高血圧症候群・妊娠悪阻などさまざまなものがあります。

傷病手当金の受給対象になれば、出勤できずにお給料が支払われなかったとしても、それに代わる給付金を受け取ることができます。

傷病手当金は、健康保険の被保険者が病気やケガを理由に会社を3日以上続けて休んで、お給料が支給されないとき、4日目から最長1年6ヵ月間支給されます。1日あたりの受け取ることができる金額は、「支給開始日以前の継続した12ヵ月間の各月の標準報酬月額を平均した額÷30日×2/3」です。

体調の優れない期間が長引いて、休職からそのまま産休に入り、出産手当金と傷病手当金の両方が受給できる場合は、出産手当金が優先して支給されます。ただし、傷病手当金の方が出産手当金よりも多い場合は、傷病手当金を申請することにより、その差額分が支給されます。

共働き夫婦の場合、普段は配偶者控除や配偶者特別控除等の税制について気に留める機会は少ないかもしれません。しかし、ママの産休・育休期間中は税制面でパパの扶養に入れる可能性があるため、要チェックしておくべき制度です。

「配偶者控除・配偶者特別控除」とは、所得税を計算するときに1年間の所得から差引きできる所得控除の1種です。所得控除は、全部で15種類あり、それぞれの適用要件を満たすことで所得から差し引きできます。所得控除が利用できれば、「所得-所得控除=課税所得」となり、税金を計算する基になる課税所得が少なくなります。課税所得が減れば、所得税(および復興所得税)と住民税が下がります。

「配偶者控除・配偶者特別控除」とは、控除を利用する本人の合計所得金額が1,000万円以下(給与収入のみなら1,095万円)、配偶者の合計所得金額が133万円以下(給与収入のみなら201.6万円)のときに利用でき、本人と配偶者の所得金額に応じて控除の金額が決まります。妻の年収が103万円未満のケースは「配偶者控除」、103万円超201.6万円未満のケース「配偶者特別控除」に該当します。

産休・育休中に受け取る「出産育児一時金・出産手当・育児休業給付金等」は、所得に含まれません。そのため、普段は働いていて配偶者控除(または配偶者特別控除)の対象にならないご家庭でも、お休み中は年収が下がり、これらの控除の対象になるケースがあるのです。

この制度を利用するときは、会社員・公務員のパパは年末調整で申告し、自営業のパパは確定申告で申告することになります。

配偶者控除・配偶者特別控除については、以下の記事で詳しく解説しています。

妊娠・出産に関わるお金の手続きは、雇用されている会社によって「自分で手続きを行うのか」、「ある程度会社が手続きを負担してくれるのか」など方法は異なります。産休前は仕事の引き継ぎもあり、あっという間に時間が過ぎてしまうかもしれません。直前になって慌てないように、早めに確認しておきましょう。

契約社員や派遣社員、パート勤務など、雇用期間の定めのある働き方をしているママは、産休育休の取得についてと、給付金などの受け取ることができるお金について分けて考える必要があります。

産休育休は、働く女性の権利として認められています。そのため、契約社員や派遣社員、パート勤務の方でも取得することができます。産休が終わると、育休となりますが、育休は、パートやアルバイトなどの有期雇用労働者の方であっても、一定の条件を満たせば取得することができます。

契約社員、派遣社員、パートタイマーなど、期間の定めのある有期雇用労働者の方の場合、育児・介護休業法の改正により、2022年4月1日以後とそれまでとで、有期雇用労働者の方が育休を取得できる条件に違いがあります。

【育休取得の申出日が2022年(令和4年)3月31日までの方】

育休取得の申出時点で、以下の2つを両方とも満たしている必要があります。

【育休取得の申出日が2022年(令和4年)4月1日以後の方】

育休取得の申出時点で、以下に該当している必要があります。

※労使協定により、入社後1年未満の方を育休取得の対象外と定めることが可能

2022年(令和4年)4月から、入社してからの期間が1年に満たない場合でも原則として育休を取得できるようになりました。ただし、「労使協定によって入社後1年未満の方は育休取得の対象外」という取り決めのある会社の場合は、育休取得の対象外となる可能性がありますので、勤務先の担当者に確認しましょう。

3ヵ月更新の契約で、更新されるかわからない…といった場合であっても、労働契約の期間満了が確実でない限りは、育休を取得することができます。

産休中や出産後1年を経過しない解雇は無効という法律(男女雇用機会均等法第九条四項)があり、妊娠出産を理由とした解雇は許されていません。ただし、勤務先の環境によって産休・育休の前例がないなど不慣れなケースはあるかもしれません。

スムーズに手続きが進められるように、しっかりと話し合いたいですね。

パート勤務ママでも、加入している社会保険に応じて、妊娠出産に関わる給付金などを受け取ることができるケースもあります。

受け取ることができるお金は、産休中に受け取ることができる出産手当金と、育休中の育児休業給付金です。1日あたりの支給金額は、正社員・公務員ママと同様です。社会保険や雇用保険に加入しているかで、給付金を受け取ることができるかどうかが決まります。

ここからは、パパの扶養の範囲内でパートをしているママと、自分自身で社会保険に加入しているママの2通りのパターンを考えていきます。

ママが、パパの扶養内で仕事をしているケースでは、産休時の“出産手当金”は受け取ることができるのでしょうか。…答えは、NOです。

パパが会社員・公務員の場合、健康保険の被保険者はパパのため、被扶養者のママが産休を取得しても、出産手当金の給付はありません。

また、パパが自営業の場合、パパとママはそれぞれ国民健康保険の被保険者になっていますが、国民健康保険には出産手当金の制度がないため、出産手当金を受け取ることはできません。

次に、“育児休業給付金”です。育児休業給付金は、雇用保険に加入しているかどうかで決まります。雇用保険は週20時間以上働いている方が加入します。たとえば、1週間のうち4日間5時間以上働くと雇用保険に加入することになりますので、パパの扶養に入って働いているママの中でも、加入している人もいるかもしれません。

勤務先で雇用保険に加入していれば、育休取得時に給付される育児休業給付金を受け取ることができます。

雇用保険に加入していなければ、育児休業給付金を受け取ることができません。育児休業給付金の受給要件は、会社員・公務員ママと同じで、「育児休業開始前2年間」または「産前休業日等を起算点として、その日前2年間」に、雇用保険の被保険者で、賃金支払基礎日数が11日以上ある完全月が12ヵ月以上必要になります。

扶養を外れて、自分で社会保険に加入している派遣社員やパート勤務ママは、給付金を受け取ることができるのでしょうか。勤務先でママ自身が健康保険に加入している場合は、産休時に受けとる出産手当金の受給対象になります。さらに、雇用保険に加入している場合は、育児休業給付金も受け取ることができます。受給するには、「育児休業開始前2年間」または「産前休業日等を起算点として、その日前2年間」に、雇用保険の被保険者で、賃金支払基礎日数が11日以上ある完全月が12ヵ月以上必要になります。

もちろん、契約社員・派遣社員・パート勤務ママも、正社員・公務員ママと同様、育休期間中も税制上の扶養の要件を満たすことができれば、「配偶者控除・配偶者特別控除」の対象になります。

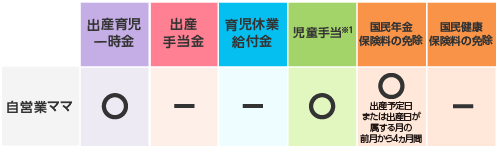

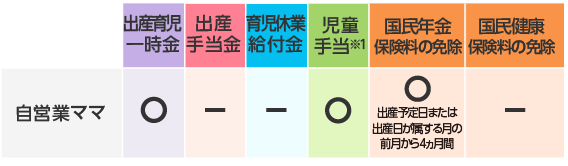

自営業、フリーランスとして働くママについては、前提として、年金制度は国民年金の第1号被保険者、公的医療保険制度は国民健康保険に加入しているママを考えます。

産休期間中の出産手当金は健康保険の制度のため、国民健康保険加入者である自営業ママは受給の対象外です。

育児休業給付金は雇用保険の制度なので、雇用保険に加入をしていない自営業のママは受け取ることができません。

そのため、妊娠出産で働けないあいだのお金は、貯蓄で補う必要があります。

ただし、2019年4月※から自営業ママでも国民年金保険料の免除は受けられるようになりました。

免除される期間は、出産予定日または出産が属する月の前月から4ヵ月間です。多胎妊娠のケースでは、出産予定日または出産日が属する月の3ヵ月前から6ヵ月間が免除されます。免除されている期間は、将来年金を計算するときに保険料納付済み期間としてカウントされ保険料を納めていた期間として扱われます。

手続きは、予定日の6ヵ月前から行うことができ、保険料を前納している場合は産休期間として認められれば、すでに納めた保険料が還付されます。

働くママでも、社会保険の種類や雇用保険加入の有無によって、受け取ることができるお金の種類は異なります。自分らしく働き続けるためにも、妊娠出産に関わる制度を活用してくださいね。

荒木 千秋

荒木FP事務所代表 ファイナンシャルプランナー

AFP 2級FP技能士

複数の大学の非常勤講師として、主にFP・金融関連の授業を担当。

専門は、金融経済教育、金融リテラシー。

三井住友銀行、三菱東京UFJ銀行(現三菱UFJ銀行)に勤務したのち独立。

現在は独立系FPとして、執筆・講演など幅広く活躍中。

著書に『「不安なのにな~にもしてない」女子のお金入門(講談社)』がある。

荒木FP事務所ホームページ

https://araki-fp.com/

2303181-2403