保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年1月24日

「万が一のときに困らないように、保険に入っておいたほうがいいよ」大人になると、そんなアドバイスを受けることもあるでしょう。しかし、初めて生命保険を選ぶとなると、種類が多く複雑で、「自分にはどの保険が必要なのかわからない」「なんだか難しい…」と悩んでしまう方もいるかもしれません。このコラムでは、「生命保険とはどういうもので、なぜ必要なのか」「いつ、どんな生命保険に入るとよいのか」を初心者の方にもわかりやすくご紹介します。

保険商品の種類や特徴がわかるようになれば、どんな保障が自分に必要なのかが見えてきます。生命保険を賢く利用して、いざというときに備えましょう!

保険は「もしも」の事態に備えるものです。

では、具体的にどういった「もしも」に備える必要があるのでしょうか?たとえば、病気やケガで治療費などがかさんだり、働けなくなったりしたら…。世帯の収入を支える配偶者が亡くなったら…。そういったときのことを考えると、不安になりますよね。生命保険は、そのようなときに、ご自身や家族が直面する経済的リスクに備えるための手段のひとつです。具体的には、以下のようなリスクに備えることができます。

病気やケガで入院・通院することになると、治療費のほか、入院中のさまざまな費用や、通院のための交通費など、思いがけない出費が重なります。さらに、入院が長引くと、収入が減る場合もあります。なお、子育て世帯の両親どちらかが入院・通院する際には、治療費に加えて育児や家事などの代行サービス費が発生することもあります。

一家の主な稼ぎ手が亡くなった場合、収入は大幅に減ってしまいます。公的保障や貯蓄だけでは、のこされた家族の生活が苦しくなったり、子どもの教育費を十分に確保できなくなったりするリスクもあります。

老後はリタイア後の生活費のほか、介護が必要になった際の資金も準備する必要が生じます。また、年をとるほど病気のリスクも高まります。さらに、リタイア後も子どもの教育費や住宅ローンの支払いが必要な場合は、それらにどう備えるかも考えなければなりません。

誰もがこれらの経済的リスクに直面する可能性がありますが、実際に何か起きてからでは手遅れとなってしまうことも。そのため、事前に備えておくことができる「生命保険の活用」を考える必要があるのです。

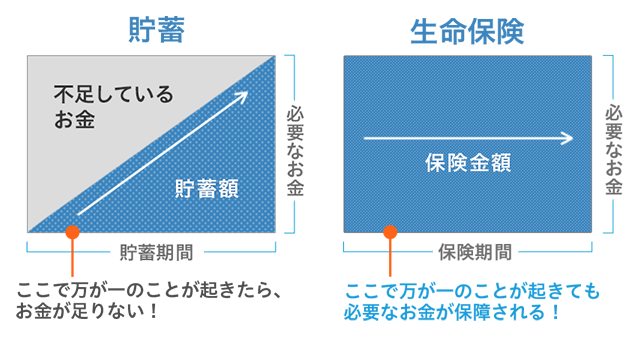

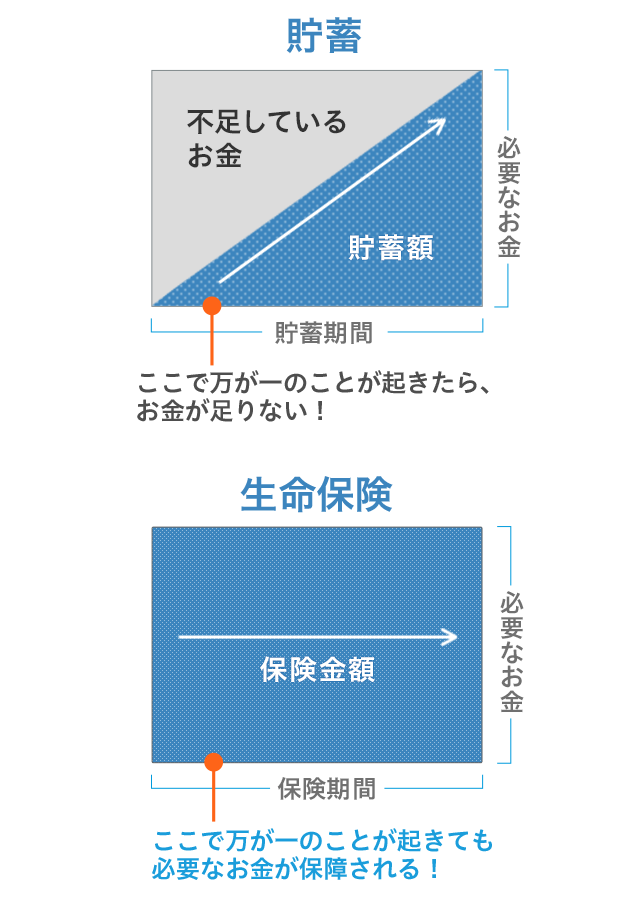

もしもの経済的リスクに備えるなら、貯蓄でもいいのでは?と思われる方もいるでしょう。たしかに、貯蓄も大事な備えになりますが、貯蓄と保険ではその役割が大きく異なります。貯蓄は「将来必要になるお金」の備えに適していて、生命保険は「予測できない急なお金」の備えに適しているのです。

貯蓄の場合、収入から回せる分のお金を、少しずつ積み立てて貯めていくのが一般的です。基本的にどの世帯でも、月々貯蓄に回せるお金は限られているため、積み立てをはじめた直後に大きな金額を確保することは難しいでしょう。目標金額に達するには時間がかかってしまうので、もし貯めている途中で不測の事態が発生した場合、資金が足りないということにもなりかねません。

このように貯蓄は、子どもの教育費やマイホーム購入資金など、「この時期にこれだけの金額が必要」という目標に向けて、計画的に資金を準備するのに向いているといえます。積み立てを続ける期間が長いほど金額が右肩上がりに増えていくことから、「貯蓄は三角」といわれています。

これに対して生命保険は、加入した直後から契約した金額の保険金を受け取ることができます。病気やケガ、世帯主の死亡などは、いつ起こるかわからないうえ、備えるべき金額も大きくなります。こうした予測不能な事態が明日起きたとしても、まとまった資金を用意することができるのが保険なのです。貯蓄ではカバーできない大きなリスクほど、保険で備える意味が大きくなります。時間の経過と関係なく大きな金額を用意できるため、「保険は四角」といわれています。

病気やケガ、死亡は、いつ自分や家族の身に起こるかわからないものです。また、いざというときのリスクに貯蓄だけで備えようとすると、充分な蓄えがない場合は、のこされた家族の生活に大きな影響を及ぼす可能性が高くなります。そのため、万が一のリスクの備えには、生命保険での備えが適しているといえるのです。

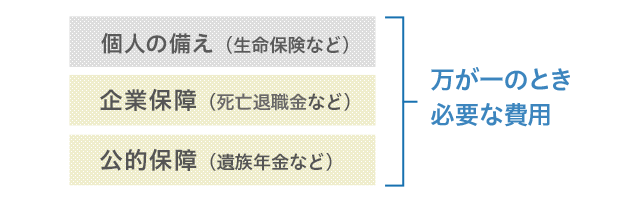

日本では国や自治体による手厚い公的保障があるので、それらで保障される金額を把握しておくことが大切です。たとえば、公的年金から遺族への保障として、遺族年金が支給されます。会社員や公務員の方なら、さらに死亡退職金などの企業保障(*)を得られることも。また、会社員がケガや病気で一定期間以上働けない状態になると、給与がもらえない期間の生活保障として、健康保険から傷病手当金が支給されます。自分や家族にもしものことが起きたとき、どのような公的保障や企業保障を受けることができるかを把握しておき、それではまかないきれないお金を、生命保険で備えるようにしましょう。

生命保険にはさまざまな種類があります。中でも代表的なものは、死亡したときに支払われる「死亡保険」と、病気やケガのときに支払われる「医療保険」です。CMや広告などで目にすることの多い「がん保険」は、医療保険のうちの、がんに特化した保険です。ここではこれらの保険のほか、初めて保険を選ぶ際に理解しておきたい保険の種類と、保障内容を解説していきます。

死亡保険とは、被保険者(保障の対象になっている人)が亡くなったとき、あるいは所定の高度障害状態になったときに、保険金が支払われる保険です。のこされた家族の生活費や、子どもの教育費などを確保することができます。死亡保険は、保障期間が決まっている「定期保険」と一生涯保障が続く「終身保険」に大きく分類することができます。定期保険と終身保険の違いについては、後ほど詳しくご紹介します。

医療保険とは、被保険者が病気やケガで入院や通院・手術を受けたときなどに給付金を受け取ることができる保険です。入院や通院でかかる医療費や、入院時の差額ベッド代、通院時の家族の交通費、療養中の生活費などをまかなうことができます。死亡保険と同様に、保障期間が決まっている「定期型の医療保険」と一生涯保障が続く「終身型の医療保険」に大きく分類することができます。

がんと診断されたときや、がんの治療に応じて給付金を受け取ることができる保険です。通常の病気と比べて費用負担が高額になりがちな、がんのリスクに備えることができます。がんと診断されたらまとまった一時金が支払われる保障、がんによる入院や通院の際に給付金が支払われる保障、がんの手術や、抗がん剤・放射線治療など、受けた治療に応じて給付金が支払われる保障など、保険商品によって受けられる保障の内容はさまざまです。死亡保険や医療保険と同様に、保障期間が決まっている「定期型のがん保険」と一生涯保障が続く「終身型のがん保険」があります。

病気やケガをして働けなくなったときに、給付金を受け取ることができる保険です。働ける状態でないと医師の診断を受け、その状態が一定期間続いた場合に給付金を受け取ることができるのが特徴です。就業不能状態の定義や期間などの給付要件、保険料払い込み免除の有無などは保険商品によって異なります。入院だけでなく、自宅療養期間も給付の対象となるのが一般的です。

一定の介護状態になったときに、給付金を受け取ることができる保険です。給付金を一定額・数年間にわたって受け取る「年金形式」と、まとめて受け取る「一時金形式」の2種類があります。給付金の支払い条件となる「要介護状態」については、公的介護保険制度と連動している商品と、保険会社独自の認定基準を設けている商品に分かれます。

老後資金の準備などを目的とした、貯蓄性のある保険です。保険金は基本的に年金形式での受け取りですが、一時金で受け取ることもできます。年金を受給する期間が決まっている「有期年金」と、年金を受給する期間と金額があらかじめ決まっている「確定年金」、一生涯年金を受け取ることができる「終身年金」があります。また、契約時に将来受け取る年金額が確定している「定額年金」と、年金受取開始までの保険料の運用成果で年金額が変わる「変額年金」があります。

死亡、病気やケガ、がんなど、複数の保障をひとつでカバーできる保険です。

以上のように、生命保険には目的に応じてさまざまな種類があります。保障内容を理解した上で、自分が必要とする保障を得られる保険を選びましょう。

生命保険に加入することで、もしもの病気やケガ、死亡のリスクに対して、事前に備えることが可能になります。ただし、生命保険はあくまで「万が一のリスクに備える」ことが基本となります。生命保険を上手に活用するには、月々の保険料と受け取ることができる保険金額や給付金額、保障される期間のバランスを考えることが重要です。

そのためにまずチェックしたいのが、「定期保険」と「終身保険」の違いです。

定期保険(定期型)とは、保障される期間が「○年」「○歳まで」などと決まっている死亡保険です。保障期間が満了すると契約が終了する「全期型」と、同じ保障内容で一定の年齢まで契約が更新される「更新型」があります。更新型は、更新時の年齢と保険料率で保険料が再計算されるため、同じ保険金額で更新すると保険料が高くなるのが一般的です。ある程度貯蓄ができるまでの期間の保障を得たい人、子どもが独立するまでの間は高額な死亡保障を確保したい人など、特定の期間に手厚い保障が欲しい人に向いている保険です。

終身保険(終身型)とは保障が一生涯続く死亡保険です。保障内容や保険料は、基本的に契約時からずっと変わりません(*)。保障を一生涯確保しておきたい人などに向いています。

また、定期保険(定期型)・終身保険(終身型)に関わらず、生命保険に加入していると「生命保険料控除」を受けることができます。これは、その年の1月1日~12月31日に支払った保険料を、年末調整や確定申告の際に申告することで、支払った保険料に応じた金額がその年の所得から差し引かれるというもの。所得が少なくなることで、その年の所得税と翌年の住民税の負担が軽減されます。

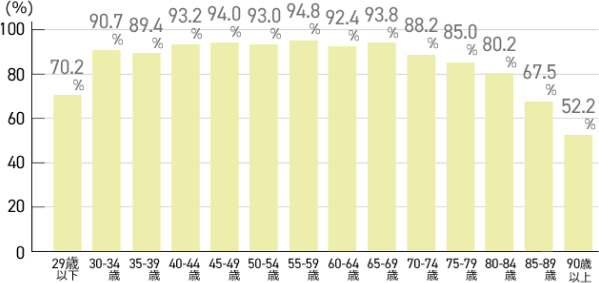

それでは、実際にどのぐらいの人が保険に加入しているのかを見てみましょう。(公財)生命保険文化センターの「令和3年度 生命保険に関する全国実態調査」によると、生命保険の世帯加入率は89.8%と、約9割の世帯が生命保険に加入していることがわかりました。29歳以下の世帯でも70.2%と約7割が生命保険に加入しており、万が一のリスクへの意識の高さが伺えます。

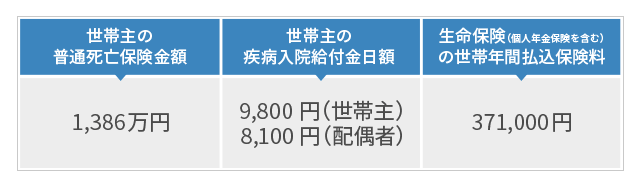

それでは、保障金額や支払う保険料の相場はいくら程度でしょうか? 世帯主が死亡時に家族にのこす保険金の平均額は1,386万円、そして病気やケガなどで入院した場合の入院給付金日額の平均は世帯主が9,800円、配偶者が8,100円という結果でした。また、1世帯が年間で支払っている保険料の平均額は、371,000円(月々約30,917円)という結果に。

出典:(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」

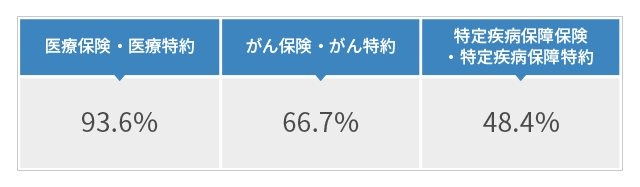

生命保険の種類別の世帯加入状況では、もっとも高かったのが「医療保険・医療特約」(93.6%)、次いで「がん保険・がん特約」(66.7%)、3番目が三大疾病(がん、急性心筋梗塞、脳卒中に対応する「特定疾病保障保険・特定疾病保障特約」(48.4%)でした。医療保険は9割近い世帯が加入しており、普及率は非常に高いといえるでしょう。また、「がん保険・がん特約」は、日本人の死因1位であるがんに備えたいという意識の高さが感じられる結果となっています。

出典:(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」

また死亡保険については、全体で63.1% (男性64.1%、女性62.2%)と、6割強が加入しています。年齢別で見ると、20代では35.1%ですが、30代では67.0%と急激に加入率がアップしています。結婚・出産といったライフイベントを経て、万が一のときに家族を守るため、加入する方が多いようです((公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」より)。

生命保険は、ライフステージに合わせて、そのときの状況にベストな保障や保険料の保険を選ぶことが大切です。そのため、自分の現在の状況を正確に把握し、近い未来の状況を想定して、自分に万が一のことがあったら誰がどのように困るのかを考えて、保険を選ぶとよいでしょう。ここでは6つの大きなライフイベントに合わせて、検討すべき保険についてまとめました。

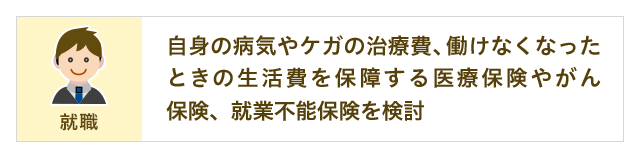

社会人になると、病気やケガをした際に、働けなくなり収入が減るというリスクがあります。現在は健康に不安がなくても、病気やケガは予測することができないもの。若いうちは貯蓄額も少ないことが多いので、入院や通院などの出費をまかなえる医療保険に加入して備えましょう。自分が亡くなったとしても経済的なリスクを負う家族がいない状況であれば、死亡保険への加入はそれほど優先度が高いとはいえません。

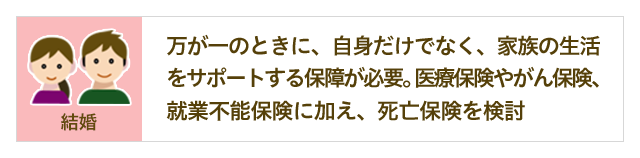

結婚し配属者や子どもができた場合は、万が一のときに家族が生活に困らないような対策が必要です。とくに一家の家計を支える世帯主が病気やケガで入院や通院をしたり、亡くなったりした場合は、治療費や収入減により家計に大きな影響を与えます。結婚のタイミングで自分たちのライフプラン・家計についてきちんと話し合い、何かがあったときの備えとして死亡保険や医療保険への加入を検討しましょう。

妊娠中や出産の際には、予想外のトラブルに見舞われる可能性も。帝王切開や切迫流産・切迫早産、妊娠高血圧症、悪阻など、さまざまなケースで突然の入院や治療・手術をしなければならないことも考えられます。出産時には健康保険から出産育児一時金が支給されるため、ある程度の費用はカバーすることができますが、トラブルがあり長期入院や手術となった場合、自己負担額がかさんでしまう場合もあります。そんな状況に備えて、医療保険への加入を検討しましょう。ただし、妊娠中の医療保険への加入には条件がついたり、妊娠28週(妊娠8ヵ月)以降になると加入できなかったりする場合が多いため、できるだけ妊娠前に加入をしておきたいところです。また、子どもが生まれたら、万が一のことがあっても子どもが成人するまでに必要な教育費をまかなえるよう、医療保険、死亡保険ともに手厚くし、しっかり備えておきましょう。

家を購入すると、住宅ローン以外にも固定資産税や火災保険、修繕費など、住居に関わるさまざまな費用が発生します。なお、住宅ローンを組む場合は、団体信用生命保険(以下、団信)への加入が条件になります(フラット35の場合は任意)。団信とは、住宅ローン返済中に契約者が亡くなったり、所定の高度障害状態になったりした際に、残った住宅ローンが保険金で全額返済されるというものです。万が一のときには、団信によって残りの住宅ローンがすべて支払われるため、以降の住居費負担がなくなります。保険料の負担を最小限にするため、それまで加入していた死亡保険との保障の重複がないかチェックしましょう。

子どもが独立した後は、家計の大きな負担であった教育費がなくなります。高額な死亡保障の必要性も少なくなるため保障内容を見直し、保険料の負担が減った分は貯蓄に回しましょう。

老後は大きな死亡保障は必要なくなりますが、リタイアを機に収入が大幅に減るため、老後の生活費や介護のリスクに備える必要があります。また、年をとるほど病気やケガのリスクも高まるため、高齢になっても保障が続く医療保険やがん保険への加入を検討しましょう。

生命保険に加入したほうがいいとは思っていても、「まだ若くて健康だから、もう少し後でもいいかも…」「結婚してから加入すればいいかな…」などと、加入を先延ばしにしている方もいるかもしれません。

死亡保険については、たしかに自分が亡くなったときに経済的なリスクを負う可能性のあるパートナーや子どもがいなければ、必要性はそこまで高くないかもしれません。しかし、医療保険についてはどうでしょう。若くても病気やケガの可能性はありますし、いつ見舞われるかの予測はできません。もし、医療保険に加入しておらず、貯蓄額も十分でないときに長期の入院や高額な治療が必要になった場合は、支払いが困難になったり、生活に困ったりしてしまう可能性があるのです。

また、「病気のリスクが高まる年齢になったら、医療保険に加入しよう」と思っている方もいるでしょう。しかし、医療保険に加入しないまま病気やケガをしてしまったら、今後のためにいざ医療保険に加入しようとしても、加入できない可能性も。というのも、医療保険の申込み時に持病があったり、直近で入院歴があったりする場合は、加入できないことがあるのです。また、加入できたとしても、特定の病気や体の一部については、保障の対象外になってしまうケースもあります。

そのため、いずれ医療保険に加入しようと思っているならば、できるだけ先延ばしにせず若いうちに加入すると安心です。また、医療保険も死亡保険も、契約時の年齢が若ければ若いほど月々の保険料を低く抑えられるというメリットもあります。生命保険とは、健康なときにこそ検討しておくべきものなのです。

保険の内容や保険料などを比較検討し、加入したい保険が決まったからといって、すぐに保険に加入できるわけではありません。なぜなら保険加入時には、保険会社に被保険者の過去の病歴や現在の健康状態などを知らせる必要があるからです。これを「告知」といいます。告知の方法には、「告知書への記入」「生命保険面接士と面談して告知書へ記入」「医師による診査を受け、告知書へ記入」の3つの方法があります。

終身保険の場合、加入の際に告知や医師の診査を受けていれば、その後病気になったとしても一生涯の保障を得ることができます。また定期保険も、告知や医師の診査が必要なのは加入の際だけ(*)で、その後病気やケガをしても、加入時と同じ条件でそのまま更新することができます。

初めて生命保険を検討している方に向けて、生命保険とはどういうもので、どんな特長があるのかをご紹介しました。生命保険を検討する際には、以下のポイントを押さえておきましょう。

押さえるべきポイントがわかると、漠然と「難しい」と思っていた生命保険が身近に感じられるようになったのではないでしょうか? 生命保険は万が一のときに自分や家族の支えになる大切なもの。先々のライフステージの変化も考慮しながら、適切な保険を選ぶようにしましょう。

2211785-2311