保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年1月24日

生命保険は必要だろうと漠然と思っていても、独身の方は「何を基準に選べば良いかわからない」「そもそも保険に入る必要があるの?」という悩みや疑問が頭をもたげがち。でも、万が一の病気やケガのリスクは、独身の方にとっても大きいものです。このコラムでは、独身の方に必要な保険と、保険を選ぶ際のポイントを男性・女性別にわかりやすくお伝えしていきます。

自分のペースで自由に暮らせる生活は、おひとりさまの特権です。しかし、ひとりで暮らせる自由がある分、万が一のことが起こったときもみずから対処していかなければなりません。そのリスクの代表的なものが、病気とケガです。今は健康だとしても、いつ病気やケガに見舞われるかは誰にも予測ができません。

では、実際に病気やケガで入院することになったら、どのくらいの医療費がかかるのでしょうか?私たちは公的医療保険制度によって守られているので、高額な治療費がかかったとしても、個人の自己負担費用は限られています。たとえば、1ヵ月で100万円の医療費がかかった場合、現役世代の自己負担は3割=30万円です。この額だと負担が大きいと感じるでしょうが、高額療養費制度の申請をすることで、自己負担の限度額は87,430円(健康保険適用分)ですむのです。

しかし、場合によっては自己負担費用が増えてしまうことがあります。個室に入院した際に請求される差額ベッド代などがよくある例です。また、突然の入院によりパジャマやタオルを急きょレンタル・購入するなど 、身の回りの必需品を揃えるために思わぬ出費がかさむこともあります。入院中の娯楽となるベッド横のテレビ視聴も、有料の場合が多いようです。こういった費用は公的医療保険の適用外となるため、自己負担しなければなりません。

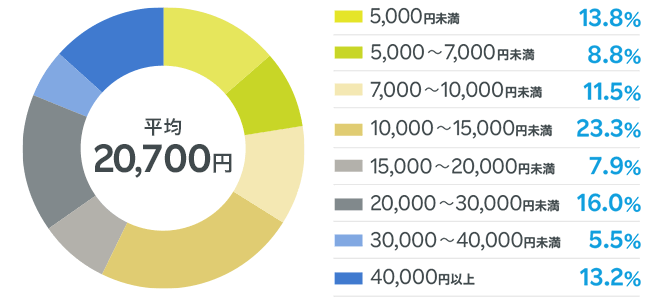

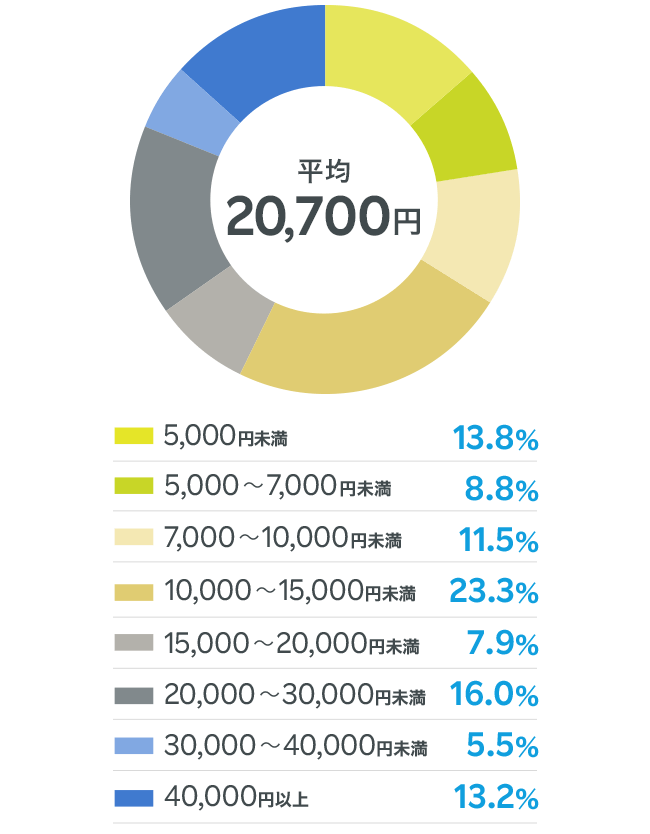

(公財)生命保険文化センターの「令和4年度 生活保障に関する調査」によれば、入院時の1日あたりの自己負担費用は平均20,700円、入院日数の平均は17.7日という結果が出ています。決して小さな金額ではないため、家計に対する負担が大きいと感じる方も多いでしょう。

だからこそ、医療保険に加入しておくことが大切なのです。医療保険で入院給付金を受け取ることができれば、実際の金銭的な負担の軽減はもちろん、お金のことを気にしないでいいという精神的な安心感が得られ、治療に専念できます。

注1:過去5年間に入院し、自己負担を支払った人をベースに集計。

注2:高額療養費制度を利用した場合は利用後の金額。

注3:治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。

出典:(公財)生命保険文化センター「令和4年度 生活保障に関する調査」

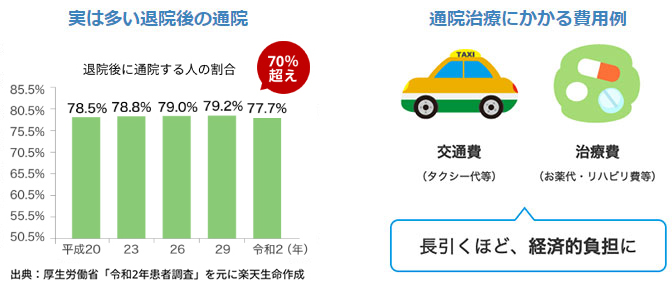

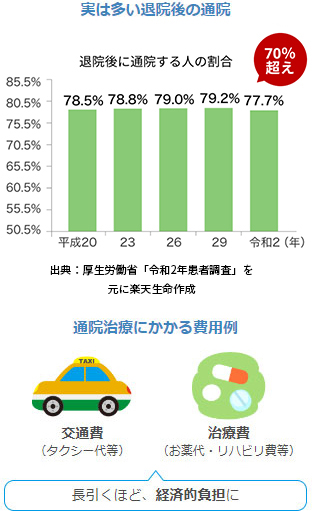

また、入院のみで治療が終わるとは限りません。手術をすれば治療完了というわけではなく、術後の確認などで通院が必要です。また、投薬を続ける場合は、定期的な通院の必要があるでしょう。このような理由から、退院した後にも通院での治療があったとする方が70%を超えており、治療費に加えてタクシー代などの交通費もかかるなど、長引けば長引くほど経済的な負担が重くなります。

ほかにも、高度な治療が必要な疾患の場合、先進医療を受ける選択肢も出てきます。先進医療とは、大学病院や研究機関などで研究が進められ、厚生労働大臣によって承認された医療技術のことです。しかし先進医療は公的医療保険の対象外のため、高額な費用を自己負担しなくてはなりません。たとえば、がんなどの治療に有効な陽子線治療を受ける場合は約265万円、重粒子線治療の場合は約319万円もの費用がかかります(*)。 この高額な費用が用意できなければ、受けたい治療が受けられない可能性もあるのです。健康なときにこそ、こういった万が一のリスクへの準備が必要なのです。

厚生労働省「令和3年6月30日時点における先進医療Aに係る費用」

さらに、病気やケガになった場合の経済的リスクは、治療費だけではありません。働けない期間が長く続けば、収入が大幅に減ってしまいます。会社員など健康保険の被保険者は、病気などで会社を4日以上連続して休んだときに給料が払われない期間の保障を受けられる「傷病手当金制度」があります。しかし、それまでのお給料のおよそ2/3の給付で、かつ支給開始日から通算して最長1年6カ月という期限付きなので、もし長期の治療が必要になった場合には、それだけでは心もとないのが実情です。

独身の方にとってのリスク対策は、まず病気やケガに備えることが最優先といえます。そこで、まず検討しておきたいのが「医療保険」です。医療保険とは、入院したときや手術を受けたときなどにお金(給付金)を受け取ることができる保険のこと。保険商品によっては、入院後や入院前後の通院の保障をプラスしたり、三大疾病(がん・急性心筋梗塞・脳卒中)や女性特有の病気への保障を手厚くしたりすることもできます。病気やケガで入院することになれば、治療費や入院中の食事代などの病院への支払いが発生するだけでなく、仕事を休んだ分収入が減ってしまう可能性もあります。国の公的医療保険制度からある程度の保障はありますが、それですべてがまかなえるとは限りません。医療保険は、病気やケガをしたとき、経済的に困らないようサポートしてくれるものなのです。

そしてもうひとつが、がんになった場合に保障を受けることができる「がん保険」です。がん保険で受け取ることができる給付金の種類や受け取るタイミングは、保険商品によってさまざま。がんと診断されたときにまとまった一時金を受け取ることができる場合や、入院・通院の日数に応じた給付金を受け取ることができる場合、受けたがん治療の内容や回数に応じて給付金を受け取ることができる場合などがあります。がん治療は、1回の手術で終わることもありますが、長期間にわたっての抗がん剤治療が必要なケースや再発をくり返す場合もあり、治療費の負担が重くなる可能性が考えられます。がん保険で備えておくことによって、がん治療への経済的・心理的な不安を軽くすることができるのです。

また、収入ダウンに備えるには、病気やケガをして働けなくなったときに給付金を受け取ることができる「就業不能保険」を検討するのもよいでしょう。就業不能保険とは、病気やケガの治療のため働くことができない期間が続くときに、給付金を受け取ることができる保険です。入院に限らず自宅療養であっても、医師から働くことができないと診断されていれば給付が受けられます。どれくらいの期間働けない状態が続くと給付金を受け取ることができるのかは、保険会社や契約内容によって変わってきます。療養中の収入ダウンを補てんし、生活費や家賃の支払いなどに困らないようにするための保険です。

独身の方は、まずは病気やケガになったときに、お金の心配をしないで安心して治療を受けられるような内容の保険を検討しましょう。

一方、亡くなったときに保険金が支払われる死亡保険は、独身の方の場合、必要性はそれほど高くないといえます。高齢のご両親を養っている場合などは別ですが、そうでなければ、医療保険やがん保険、就業不能保険を優先にし、死亡保険は結婚が決まったときなどに改めて検討してもよいでしょう。加入する場合も、葬儀代など最低限の費用が用意できれば十分です。 医療保険、がん保険、死亡保険などの複数の保障がひとつになった、「総合保障型保険」を検討するのもよいでしょう。比較的保険料が抑えられていて、かつ年齢にかかわらず一律という特徴があります。

ここまでは、おもにひとり暮らしの独身の方を想定して解説をしてきました。しかし、実家暮らしをしていたり、ひとり暮らしでも実家が近く、万が一の際にはすぐ戻ることができたりなど、ひとりひとり状況は異なります。

また、働き方も人それぞれです。たとえば会社員の方は、病気などで休職した場合に「傷病手当金」として一定額を受け取ることができます。これに対して、自営業の方にはこのような保障はありません。そのため、会社員の方より一層、健康なときから計画的に生命保険や貯金などで万が一の際に備えなければなりません。

まずは、ご自身がどのような状況にあるのかをしっかり分析して、病気やケガをした場合にどのように生活できるかシミュレーションをすることが大切です。

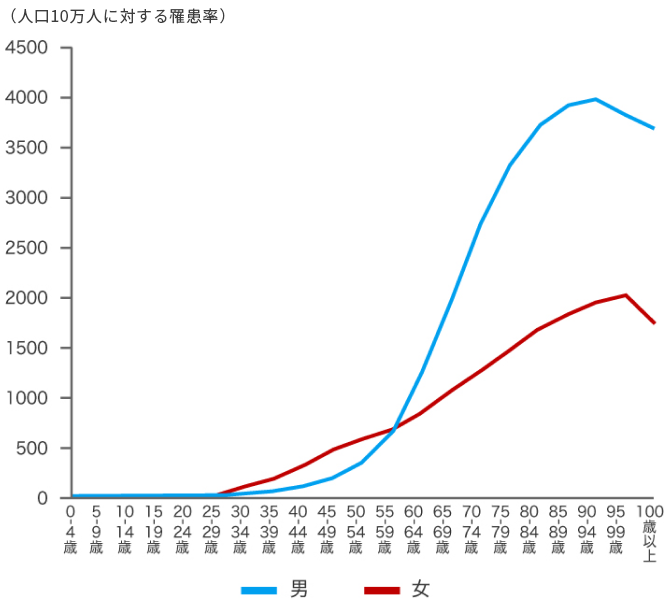

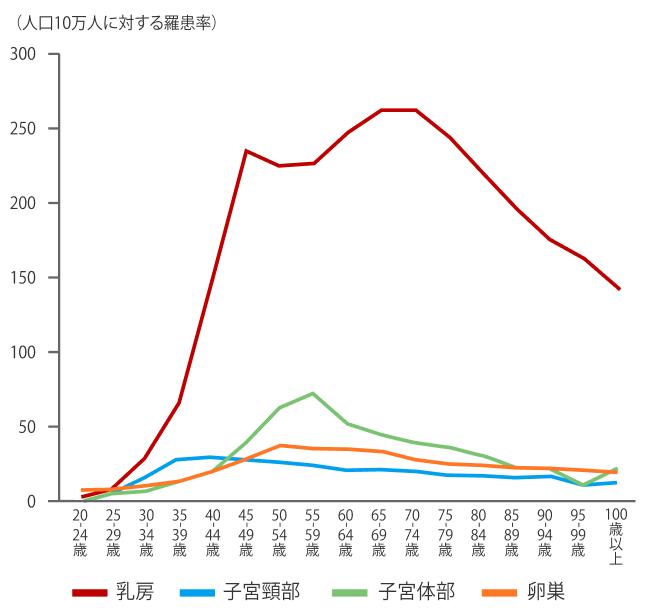

男性は、年齢を重ねるごとに女性よりも病気へのリスクが高まるということをご存知でしょうか。たとえば、国立がん研究センターによる「がん罹患率の調査」では、女性は40歳代くらいから、男性は50歳代くらいから罹患率が増加し、高齢になるほど高くなります。20代から50代前半では女性が男性よりやや高いものの、50代半ばから逆転し、60代以降は男性が女性より顕著に高くなるという結果が出ています。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

また、全年代を通じて、男性の死亡率は女性よりも高くなっています。そのため、死亡保険の保険料は同じ保険金額であれば男性の方が高額になるのが一般的です。死亡保険の保険料は契約した年齢で決まるため、できるだけ若いうちから加入することで、月々に支払う保険料を抑えることができます。独身の方の場合、前述のとおり死亡保険への加入の優先度は高くはありませんが、男性の死亡率や保険料の金額などを念頭に置いておき、ライフステージの変化に応じて、加入の検討をするとよいでしょう。

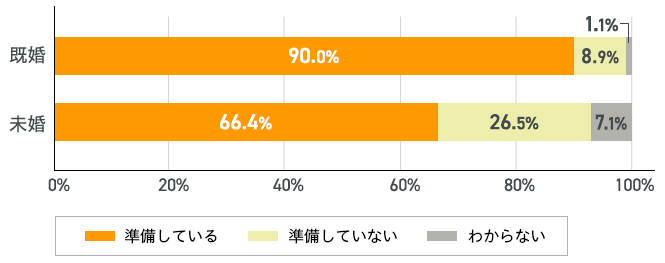

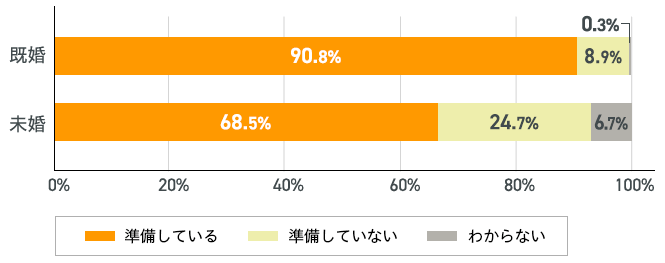

では、こういった病気や死亡のリスクに対して、独身男性はどの程度医療保障の準備をしているのでしょうか。(公財)生命保険文化センターの「令和元年度 生活保障に関する調査」によると、生命保険や預貯金など、何かしらの方法で医療保障を私的に準備していると答えた独身男性は66,4%でした。一方、既婚男性は90.0%と高い割合で医療保障の準備をしていると回答しています。また、医療保障を生命保険で準備していると答えた独身男性は51.2%、既婚男性は78,8%という結果に。自分が病気やケガで働けなくなったときに、生活に困る家族がいる既婚者の方が、医療保障に対する準備意識は高いようです。

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

※既婚男性は、出典を元に当社作成

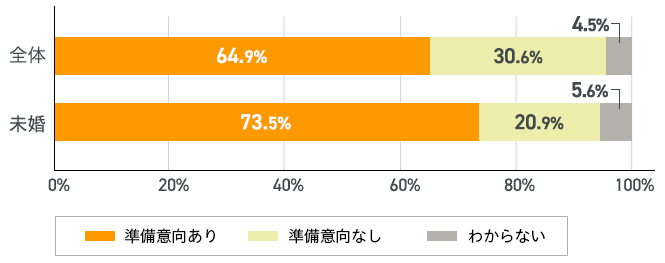

とはいえ、医療保障の準備をしていない独身男性が医療保障を必要ではないと思っているわけではないようです。医療保障に対して「今後の準備意向あり」と答えた独身男性は73.5%と、男性全体の64.9%より高い結果となりました。病気やケガに対して備えなくてはいけないという意識がありながらも、まだ準備ができていないという人が多いと考えられます。

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

男性のがん罹患率や独身男性の医療保障の準備状況からも読み取れる通り、やはり独身男性の方がもっとも手厚くしておきたいのは、病気になったときの医療費や収入ダウンの補てんができる医療保険やがん保険です。

医療保険と一口にいっても、さまざまな種類があります。医療保険を選ぶ際には、以下のポイントをしっかりチェックするとよいでしょう。

医療保険には、特定の期間(〇年、〇歳まで、など)を保障する「定期型」と、亡くなるまでの一生涯保障が続く「終身型」があります。同じ保障内容であれば、定期型の方が保険料は安くなります。とにかく月々の保険料を安くしたいのか、ずっと続く一生涯の保障がほしいのかを考えてから、保険を検討するとよいでしょう。

「日帰り入院から保障します」。こんなフレーズを耳にしたことはありませんか?医療保険の入院給付金は、その名の通り入院したときに給付金を受け取ることができるものです。しかし、入院何日目から給付金を受け取ることができるかは、保険商品によって違います。かつては、4泊5日以上や2泊3日以上の入院でないと給付金を受け取ることができない医療保険も多く存在しましたが、近年は日帰り入院でも保障される商品が主流です。せっかく医療保険に加入するのなら、日帰り入院もカバーしてくれる商品を選ぶと安心でしょう。

医療保険というと、どうしても「入院したときの保障」というイメージがあるかもしれませんが、近年は入院後や入院前後の通院も保障してくれる通院特約の付いた商品も数多く登場しています。前の項目でもお伝えしたとおり、厚生労働省の調査で、入院患者の約78%の人が退院後に通院しているというデータもあるので、入院保障だけでなく通院保障も備えていると安心です。

将来的に子どもを生みたいと考えている方は、妊娠・出産に備えて医療保険に加入しておくと安心です。妊娠中や出産時のトラブルは意外と多く、近年では赤ちゃんの5人に1人が帝王切開によって生まれています(*)。それ以外にも、重度のつわりや切迫流産、妊娠高血圧症などで入院や手術が必要になる可能性は十分に考えられます。

妊娠してからも加入できる医療保険はありますが、妊娠中や出産のトラブルは保険金・給付金の対象外とするなど条件がつくものが一般的ですし、妊娠28週(妊娠8ヵ月)以降は医療保険に加入できない場合が大半です。こういったことから、可能な限り妊娠する前に医療保険に加入しておくとよいでしょう。

女性が意識しておかなければならない高リスクの病気は、がんです。20代から50代前半までの女性のがん罹患率は、男性よりも高いことがデータで示されています。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

がんの中でもとくに気にすべきなのが、いわゆる女性特有のがんです。女性特有のがんの中でも比較的若年層に多いのが子宮の入り口付近にできる「子宮頸がん」。そして、部位別のがん罹患率がもっとも高いのが「乳がん」です。医療保険やがん保険の中には、女性特有の病気への保障をとくに手厚くした、女性向けの保険商品も存在します。どんな保険に加入したらいいか迷っている方は、そういった商品を検討してみてもよいかもしれません。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

独身女性は、実際にどの程度医療保障の準備をしているのでしょうか。(公財)生命保険文化センターの「令和元年度 生活保障に関する調査」によると、生命保険や預貯金など、何かしらの方法で医療保障を私的に準備していると答えた独身女性は68.5%、既婚女性は90.8%でした。また、医療保障を生命保険で準備していると答えた独身女性は56.7%、既婚女性は80.2%と、約23.5%の大きな差があることがわかりました。男性同様、既婚者の方が独身者に比べて、医療保障に対する準備意識は高いといえます。

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

※既婚女性は、出典を元に当社作成

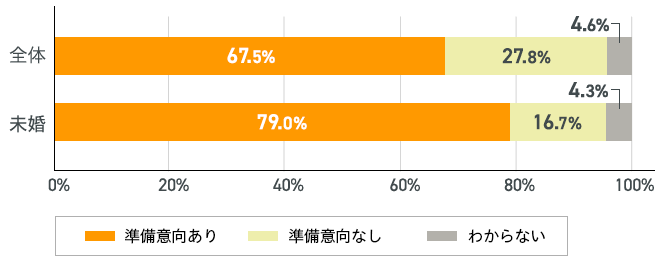

一方、医療保障に対する今後の準備意向について調査したところ、準備意向ありと答えた独身女性は79.0%と、女性全体の67.5%より高い結果となりました。こちらも男性同様、病気やケガに対して備えようという意識はありながらも、準備ができていない人が多いと考えられます。

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

独身女性の医療保障の準備状況からも読み取れる通り、独身女性の方は医療保障へのニーズが高いにもかかわらず、実際は加入していないという状況が見て取れます。妊娠・出産時のトラブルや病気になったときの費用補てんができる医療保険やがん保険への加入をまずは考えるといいでしょう。 とくに女性は、20代からがんの罹患のリスクが高まるので、若いうちから医療保険とあわせてがん保険に加入しておくと安心です。がん保険を選ぶ際には、以下のポイントをチェックするとよいでしょう。

がん保険から受け取ることができる給付金には、いくつかの種類があります。がんと診断されたときにまとまった一時金を受け取ることができる診断給付金や、医療保険と同じように入院日数に応じて受け取ることができる入院給付金などです。また、通院での治療をカバーする通院給付金もあります。一般的に、医療保険の通院保障は入院後の通院や入院前後の通院を保障するものですが、近年のがん保険の通院保障は入院の有無を問わない場合が大半です。

さらに、入院・通院を問わず、治療に応じて給付金を受け取ることができるタイプのがん保険も注目されています。どんな保障が必要なのか、保険料なども加味して考えたうえで、がん保険を選びましょう。

ここまで独身の方の生命保険選びについてご紹介してきました。自分にあった生命保険を見つけるために、以下のポイントを押さえておきましょう。

万が一の病気やケガをしたときの経済的リスクは、独身の方にとっても大きいものです。「何かあったとき、お金に困らず生活できるか?」を考えながら、保険を検討するとよいでしょう。

2211774-2311