医療保険を選ぶときに、知っておきたいポイントは?

医療保険と一口にいっても、大きくわけて公的医療保険(会社で加入する健康保険、自営業者などが加入する国民健康保険)と、民間の医療保険(保険会社が提供する)の2つがあります。日本の公的医療保険は、他国と比較しても充実していると言われていますが、ある程度の金額は自己負担しなくてはなりません。民間の医療保険(以下、医療保険)に加入することで、それを補うことができます。

実際に医療保険を選ぶ前に、まずはどんな保障があるのかを知っておく必要があります。そこで、もっとも大切なポイントとなる「入院・手術・通院」の保障について解説をしていきます。

- 1-1入院時:入院給付金が受け取れる

-

入院給付金は、病気やケガで入院したときに受け取れるお金です。一般的には、入院1日あたりに支払われる金額(日額)×入院日数分という形で算出されます。例えば、日額10,000円の保険に加入していて1週間入院した場合は、10,000円×7日間=70,000円を受け取ることができます。

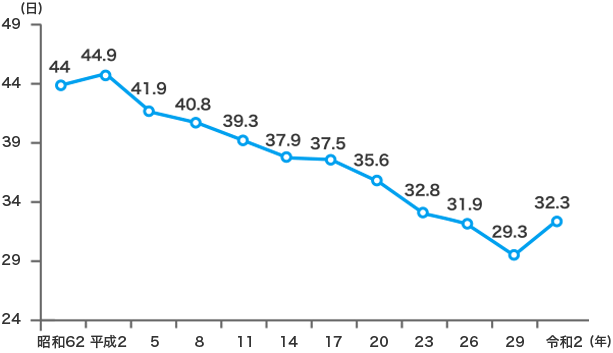

現在は、入院1日目から給付金を受け取れる保険商品が多く、日帰りなどの短期入院もカバーされますが、以前は入院しても給付金を受け取れない期間(免責期間)を設けた医療保険が主流でした。短期間の入院の場合は自費でカバーし、費用がかさむ長期間の入院は医療保険でカバーするという考え方があったからです。しかし近年は、医療技術の発展や、医療費を抑制するための政策などによって入院日数は短縮傾向にあります。日帰り入院などのケースも多くなっているので、医療保険を選ぶ際には、入院1日目から保障される保険商品を選ぶとよいでしょう。

平均在院日数の推移

※各年9月1日~30日に退院した者を対象とした。

※平成23年は、宮城県の石巻医療圏、気仙沼医療圏及び福島県を除いた数値である。前述のような、「入院1日あたりに支払われる額(日額)×入院日数分」で給付金を受け取れる日額タイプのほかに、給付金をまとまった一時金で受け取れる医療保険もあります。例えば、1日でも入院すると一時金50,000円を受け取れる契約の場合は、日帰り入院でも50,000円を受け取れるので、より短期の入院に適した保険商品といえます。

また、入院給付金には、1回の入院で給付金を受け取ることのできる日数(支払限度日数)が存在します。例えば60日型の場合、1回の入院に対する支払限度日数が60日なので、それを超えた分の入院給付金は支払われません。60日型、120日型など、保険会社や保険商品によって支払限度日数は異なりますが、入院日数が短縮傾向にある現在では、60日型で多くの傷病に対応することができると考えられます。なお、8疾病による入院に関しては支払限度日数が延長される商品や、がん保険や三大疾病は支払限度日数がない商品もあるので、チェックしておくと安心でしょう。

- 1-2手術時:手術給付金が受け取れる

-

手術給付金は、病気やケガの治療のために病院で手術を受けたときに、受け取ることができます。最近では入院せずに外来で手術を受けることもめずらしくないので、入院の有無にかかわらず給付金を受け取れる商品がおすすめです。

手術給付金の金額は、入院給付金日額の倍率で決められているのが一般的。手術の種類に応じて、入院給付金日額の5~20倍を支払うといった形が主流でしたが、最近は入院と外来に分けて、入院なら入院給付金日額の20倍、入院せずに手術した場合は入院給付金日額の5倍の手術給付金が受け取れるといった形も増えています。なかには、「手術は一律5万円」といったタイプもあり、加入時にどういった支払われ方なのかを確認するとよいでしょう。

また、手術なら何でも対象になるというわけではありません。基本的には治療のための手術であることが前提で、対象となる手術は約款に定められています。病気やケガの治療以外の手術、例えば美容整形手術、診断・検査のための手術などは給付対象にならないことが大半です。

手術給付金は、給付対象となる手術を受けるたびに受け取れますが、短期間に複数回の手術を受ける場合や、同じ手術をくり返し受ける場合に受け取ることができる給付金については、保険商品ごとに規定が異なるので確認が必要です。

- 1-3通院時:通院給付金が受け取れる

- 通院給付金は、病気やケガで入院した後もしくは入院前後に通院した場合に受け取れるお金です。厚生労働省の「令和2年 患者調査」によると、退院後にも通院している患者は約78%以上というデータがあることから、その必要性の高さがうかがえます。また、通院には病院を往復するためのタクシー代や家事のサポート代など、治療費以外の費用もかかることがあるため、予想以上に家計の負担になってしまうことも。保険商品によって入院給付金の3割や5割、同額が受け取れるなど給付額は商品によって異なりますが、入院・手術時だけでなく、通院治療にも対応した通院給付金が受け取れる商品を選んでおくと安心でしょう。なお、がん保険に関しては、入院を伴わない通院でも通院給付金の対象となる商品もあります。加入を検討している方は、給付の条件をしっかり確認しておきましょう。

楽天生命の保険商品

入院時にかかる費用は予想以上!?

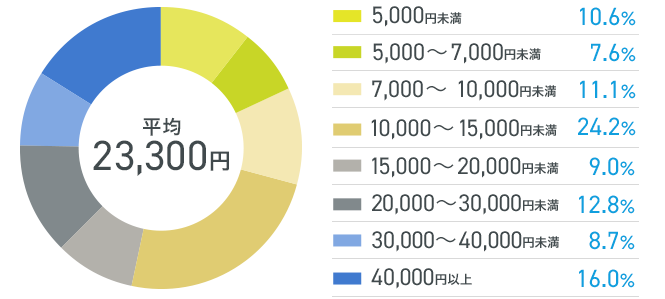

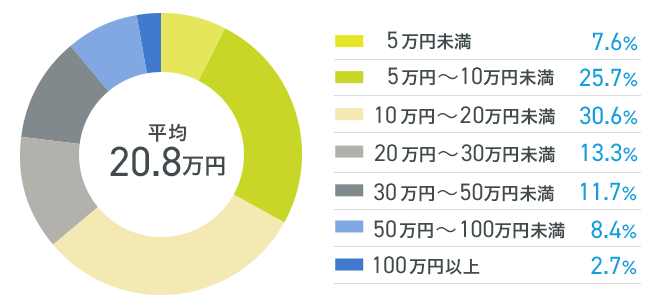

医療保険の基本的な保障内容がわかったところで、実際に入院するとどのような費用がかかるのかを見ていきましょう。(公財)生命保険文化センターの「令和元年度 生活保障に関する調査」によると、入院時の1日当たりの自己負担費用は、平均で23,300円、入院の自己負担費用の平均は208,000円。予想以上に多いと思われるかもしれませんが、入院をすると医療費だけではなく、差額ベッド代や食事代、日用品の購入といった療養中の生活費などがかかるためです。内訳は以下の通りです。

- 医療費

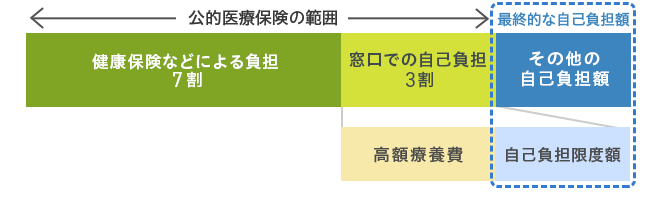

- 医師の診察、看護師の看護料、薬代など、医療に関する費用が含まれ、医師の指示で行われる投薬や注射、点滴のほか、さまざまな治療、検査などその範囲は多岐にわたります。手術やリハビリのための費用もこの医療費に含まれます。しかし、医療費には公的医療保険制度が適用されるため全額支払う必要はなく、決められた自己負担分(現役世代は3割)を支払います。また、高額療養費制度によって1ヵ月の自己負担額の上限が決められており、それ以上の金額は払い戻しされることになっています(所定の手続きにより、窓口で支払う医療費を自己負担限度額までにすることも可能です。)

- 差額ベッド代

- 特に希望をしなければ、数人で共用する大部屋に入ることがほとんどですが、4人以下の部屋や個室などを希望すると、差額ベッド代が発生します。差額ベッド代としてかかる料金は公的医療保険制度の適用範囲外なので、全額患者の自己負担になります。なお、厚生労働省の「第488回中央社会保険医療協議会 総会 『主な選定療養に係る報告状況』(令和2年7月1日現在)」によれば、差額ベッド代の全国平均は1日あたり6,527円となっています。

- 食事代

- 入院した際の食事代は、1食あたり全国一律で460円を自己負担しなくてはなりません。1日あたり(3食)で1,380円の負担となるので、入院が長引く場合にはそれなりの額となります。また、病気によっては食材を選別したり、食べやすい状態に調理した特別食を用意したりすることもあり、これらは通常の食事よりも高額になります。

- 生活費

- 実際の入院生活では、パジャマやタオル、洗面用品、スリッパ、書籍の購入などさまざまなお金がかかり、テレビを観るのも有料という場合も。このような直接治療に関わらないものは、費用を自己負担しなくてはなりません。

注2:高額療養費制度を利用した場合は利用後の金額。

注3:治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

このように、入院といっても医療費だけがかかる訳ではなく、さまざまな出費が発生します。入院には想定以上に費用がかかると考えて、それをカバーできる医療保険を検討しましょう。

指定代理請求制度について

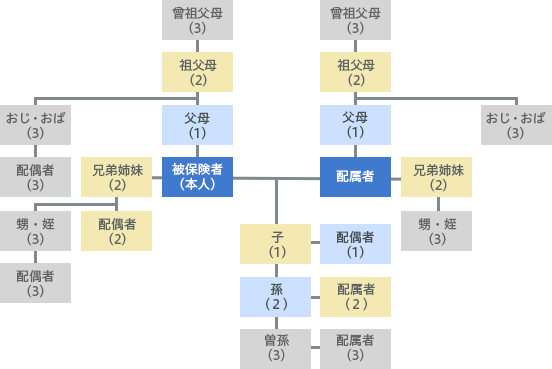

病状が重い(寝たきり)などの理由で、自分が加入している保険への保険金や給付金の請求ができないこともあるでしょう。そういったときに利用できるのが、「指定代理請求制度」です。この制度は、保険金などを請求できない特別な事情(生命保険会社が指定する事情)がある場合、被保険者に代わって、契約者があらかじめ指定した代理人が保険金などを請求できる制度です。ただし、契約者は、代理人を指定する際に被保険者本人の同意を得る必要があります。

生命保険会社によって異なりますが、主に、被保険者の戸籍上の配偶者や、3親等内の親族が指定代理請求人の範囲に含まれます。なお、契約途中でも被保険者の同意を得れば、指定代理請求人の新たな指定や変更も可能です。

指定代理請求ができる保険金・給付金は、被保険者が受取人になっているものに限ります。また、契約者と被保険者が同一の場合は、保険料払込免除(*)についても代理請求が可能です。

保険会社の定める所定の状態になったときに、それ以降の保険料の支払いが免除される制度。

公的医療保険制度でカバーできる範囲

日本では、国民全員が何らかの公的医療保険に加入することになっています。現役世代が加入する公的医療保険は、会社員などが加入する「健康保険」と自営業者などが加入する「国民健康保険」に大きく分けられます。そのほかには、船員が加入する「船員保険」、公務員や学校の教職員が加入する「共済組合」があります。いずれの公的医療保険制度も、現役世代が医療を受けた場合の自己負担額は3割です。

民間の医療保険を検討する際には、まず公的医療保険でカバーできる範囲を確認した上で、それを補うような保障を選ぶとよいでしょう。そこで、ここでは病気やケガで高額な医療費が発生した、また働けなくなってしまった場合に利用できる制度を確認していきます。

- 高額療養費制度

-

高額な医療費がかかったときに、一定以上の金額の負担が免除になる制度です。対象となるのは公的医療保険制度が適用される範囲の医療費です。

【義務教育就業後から69歳までの方の医療費の自己負担】

高額療養費制度では年齢や収入に応じて1ヵ月の自己負担限度額が決められていて、それを超えた金額が還付されます。この制度を利用するには、原則、加入している健康保険などに申請する必要があります。その際には、まず3割負担分を一時的に自己負担で支払い、そのあとで申請をすることで、上限額を超えた分が払い戻されるという流れになっています。

しかし、長期入院などでかかる費用が大きくなる場合には、後から払い戻されるとはいえ、一時的な支払いは大きな負担となります。そこで利用したいのが「限度額適用の認定証」です。事前に限度額適用認定証の交付を受け、医療機関の窓口に提示しておくことで、医療機関から請求される1ヵ月の支払額は最初から自己負担限度額までとなります。つまり、高額な医療費を立て替える必要がなくなるのです。

加えて、さらに負担を軽くする制度として、「世帯合算」や「多数回該当」という制度も利用できます。世帯合算とは、同じ世帯で同じ公的医療保険に加入している家族や、複数の医療機関での受診費用を合算できる制度のこと。また、多数回該当とは、12ヵ月間で3回以上高額療養費の対象となった場合に、4回目以降の1ヵ月の自己負担限度額が引き下げられる制度です。

こういった制度を活用すれば、医療費の負担は軽減できます。しかし、繰り返しになりますが、公的医療保険の対象とならない先進医療の技術料や入院時の差額ベッド代などは全額自己負担となります。

- 傷病手当金

-

病気やケガで仕事を休まざるを得なくなったときに、本人や家族の生活を守るための制度です。残念ながら国民健康保険には傷病手当金はありません。健康保険などの被保険者本人が、以下の4つの条件を満たした場合に給付を受けることができます。

- 1)業務外の事由による病気やケガの療養のための休業であること

- 入院中に限らず、自宅療養期間も給付が受けられます。業務中や通勤途上の病気やケガについては、労災保険からの給付対象となります。

- 2)今まで従事していた仕事に就くことができないこと

- 職種や健康状態を考慮しつつ、医師などの見解によって判断されます。

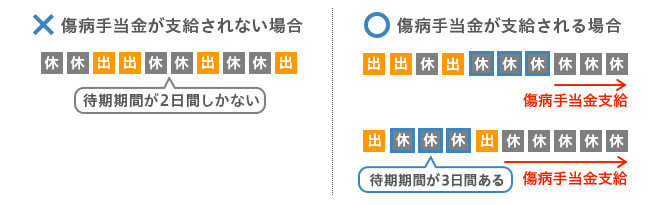

- 3)連続する3日を含む、4日以上仕事に就けなかったこと

-

連続する3日間の休みを、「待期期間」と呼びます。待期期間は土日祝日や公休日、有休休暇も該当し、給与をもらっているかどうかは関係ありません。

待期3日間の考え方

- 4)休業した期間について、給与の支払いがないこと

-

休業中の生活保障を目的とした制度のため、給与を受け取っている場合、傷病手当金は支給されません。受け取っている給与の額が傷病手当金よりも少ないときは、その差額分が支給されます。

1日あたりの傷病手当金の支給額は、「支給開始日前の過去12ヵ月の各月の標準報酬月額を平均した額」÷30日×2/3 となります。一見難しく感じる算出方法ですが、「これまでの給料のおよそ2/3くらい」と考えておくとよいでしょう。ひとつ注意したいのが、傷病手当金の計算をする際に、年3回以下のボーナスは考慮されないという点です。年収に占めるボーナス額の割合が高い人は、収入がぐっと減ってしまう可能性があるので要注意です。

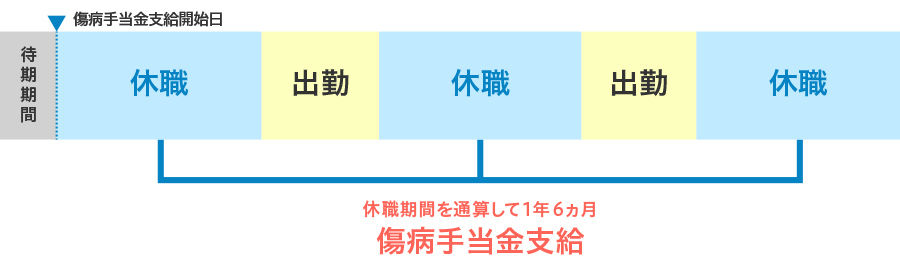

傷病手当金を受給できるのは、休職していた期間を通算して最長1年6ヵ月までです。休職後に職場復帰し、再び同じ病気やケガで休業することになった場合、最初の休業での休職期間と2回目の休職期間を通算して、1年6ヵ月までが受給期間となります。

同じ病気やケガで休業した場合

最初の休業とは別の病気やケガを理由に休業することになった場合は、新たに1年6ヵ月の期間がカウントされることになります。

別の病気やケガで休業した場合

このように、日本の公的医療保険は充実しているため、病気やケガで医療費が膨らんだり、働けなくなったりした場合でも、すべてを自己負担する必要はありません。公的医療保険でまかないきれない費用を医療保険でカバーするようにしましょう。

終身医療保険と定期医療保険、どちらを選ぶべき?

医療保険は、保障の期間が一定期間で終わるか、一生涯続くかの違いで「定期医療保険」と「終身医療保険」の2種類に分けられます。医療保険を選ぶ際の重要なポイントとなるため、ここでは定期医療保険と終身医療保険のそれぞれの特徴や、メリット・デメリットを見ていきましょう。

- 定期医療保険

-

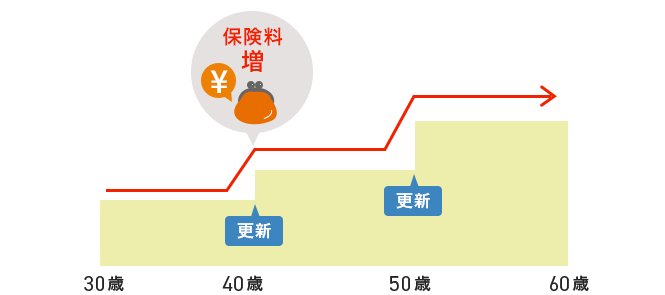

定期医療保険は、一定期間限定の保険です。保険期間が10年、15年などの年数や、60歳まで、65歳までなどの年齢で区切られており、保険期間の終了とともにそのまま契約が終わる場合と、保障内容・保険期間は変更せずに契約更新される場合があります(*)。更新後の保険料は、更新時の年齢で再計算されます。

更新後の年齢は、80歳まで、90歳までなど、保険商品ごとに上限が定められています。

- ライフステージの変化に応じて、柔軟に見直しができます。また、終身医療保険と比べて保険料が手頃です。

- 更新のたびに保険料が上がっていきます。また、一定の年齢で更新ができなくなる商品の場合、高齢になってからの病気やケガのリスクには対応できません。更新ができなくなってから新しく保険に加入しようと思っても、年齢や健康状態によっては新たな保険への加入が難しい可能性もあります。

定期医療保険が向いている人

定期医療保険は、保険にあまりお金をかけられない若い方、独身の方などが限定的な期間で活用するのに向いているといえるでしょう。

- 終身医療保険

-

終身医療保険は、一生涯保障が続く保険です。保険料や保障内容が変わることなく、被保険者が亡くなるまで保障を受けることができます。

- 一度契約すれば、保険料・保障内容ともに変わることなく、一生涯保障されます。一般的に年齢に比例して病気のリスクは上がり、入院期間も伸びて医療費が高額になっていきます。加えて、定年退職をすると収入が減ります。そのような状況で高額な医療費がかかると、家計への負担はとても大きくなります。ずっと同じ保険料が続き、保障を維持できるのは大きなポイントです。

- 定期医療保険と比較した場合、保険料は割高です。また、更新や満期がないため、保障内容の見直しのタイミングを逃してしまいがち。そのため、加入する際にしっかりと保障内容を検討する必要があります。

終身医療保険が向いている人

終身医療保険は、一生涯にわたって医療費をしっかりカバーしたい方におすすめの保険といえるでしょう。

楽天生命の保険商品

治療期間が長い三大疾病を含む8疾病に備えよう

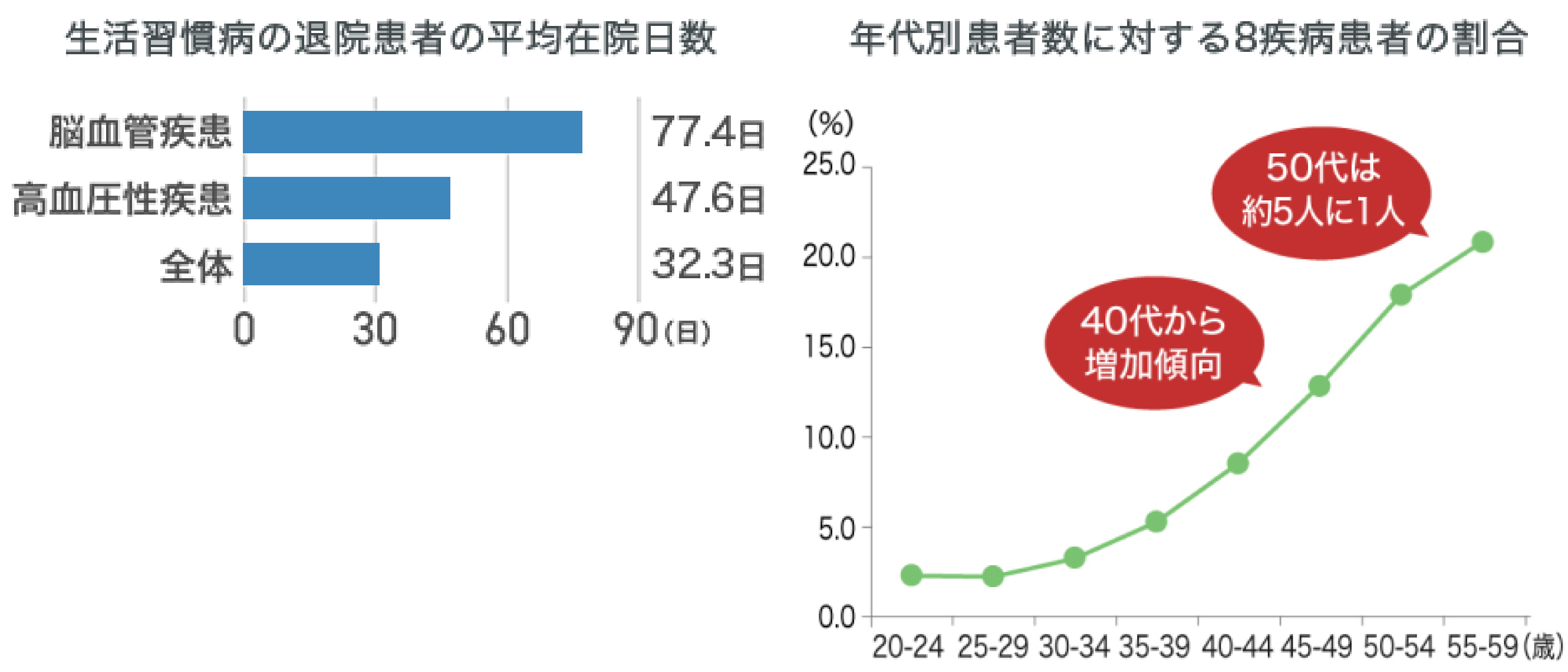

日本人の死因の上位を占める三大疾病。三大疾病とは、がん(悪性新生物)、急性心筋梗塞、脳卒中を指します。がんは転移や再発の可能性があり、脳卒中には後遺症などのリスクがあるため、これら三大疾病の治療は長期化する場合があります。また、三大疾病+糖尿病、高血圧性疾患、肝疾患、腎疾患、すい疾患を8疾病といい、これら8疾病は、その発症や進行に生活習慣が起因する傾向が高いことから、生活習慣病とも呼ばれています。年齢が上がるほど生活習慣病へのリスクは高まり、50代では20%以上の人が罹患するというデータもあります。

こういったことから、とくに40代以上の方が保険を選ぶ際には8疾病に手厚い商品の検討をおすすめします。8疾病による入院に関しては支払限度日数が延長される商品や、がんなどの三大疾病に対しては支払限度日数がない商品など、給付の条件はさまざまなので、検討する際にはチェックするとよいでしょう。

楽天生命の保険商品

持病や病歴がある人も医療保険に加入できる?

医療保険に加入する際には、病歴や通院歴などの健康状態を保険会社に申告(=告知)する必要があります。そのため、持病や病歴のある方の中には、医療保険に入るのは難しいだろうと諦めている方もいるかもしれません。しかし、最近では持病や病歴のある方でも加入しやすい医療保険が登場しています。また、一般の医療保険にも、一部条件付きで加入することが可能な場合もあります。ここでは持病や病歴のある方が医療保険を検討するときに知っておきたいポイントを見ていきましょう。

- 引受基準緩和型医療保険|限定告知型医療保険

-

「引受基準緩和型医療保険」「限定告知型医療保険」とは、通常の医療保険に比べて、加入できる健康状態の基準が緩められていたり、告知する項目が限定されたりしている医療保険のことです。告知内容も「はい」「いいえ」で回答できるシンプルなものが数項目あるだけで、詳細な申告を不要としている商品が大半です。そのため、加入を申し込む際の心理的なハードルが下がるというメリットもあります。

ただし、通常の医療保険に比べて保険料は割高となります。商品によっては、加入後一定期間の給付金が減額される場合も。まずは通常の医療保険に加入できないかを確認し、それが難しい場合に引受基準緩和型や限定告知型の医療保険を検討するとよいでしょう。

- 無選択型医療保険

- 「無選択型医療保険」とは、健康上の理由などで医療保険への加入が難しい方でも、告知をせずに加入することができる医療保険です。無選択型医療保険は、誰でも加入できる保険であり、保険会社にとっては保険金や給付金を支払う確率が高くなるので、その分保険料はかなり割高になります。そのため、持病や既往症があっても加入できる保険を探している方は、まずは通常の医療保険や引受基準緩和型医療保険・限定告知型医療保険に加入できないかを確認しましょう。また、加入時に治療中の病気については保障の対象にならない可能性もあります。無選択型医療保険は、最後の手段と考えておくのがよいでしょう。

- 特定部位不担保|特定疾病不担保

- 「特定部位不担保」「特定疾病不担保」は、通常の医療保険に加入するときに、特定の部位や疾病に関しては一定期間保障しないという条件です。例えば、帝王切開で出産歴のある方が医療保険に加入する場合、「〇年間は帝王切開について保障しない」「〇年間は妊娠、出産に関わる疾病を保障しない」といった特定疾病不担保が付く場合もあれば、「〇年間は子宮に関する疾病を保障しない」という特定部位不担保が付く場合もあります。どんな病気に対してどんな条件が付くかは保険会社ごとに違いがあるので、加入前に複数の商品を比較して検討することも大切です。

楽天生命の保険商品

保険に付帯するヘルスケアサービス

保険会社が提供するサービスの一環として、健康相談サービスやセカンドオピニオンに関する相談窓口などが設けられている場合があります。医師、保健師、看護師など、医療のプロによる健康・医療・介護・育児・メンタルヘルスなどに関する相談サービスや、医学界の各専門分野を代表する専門医によるセカンドオピニオンサービスなどもあります。 保険会社によっては、24時間・年中無休体制で対応しているので、万が一のときだけでなく普段から健康に不安がある場合は積極的に利用するとよいでしょう。

また、健康管理や自身の体を知るための検査を紹介している場合も。保険会社がどんなサービスを提供しているのかを調べてみるのも、おもしろいかもしれません。

リンク先は楽天生命のページになります。

まとめ:「病気やケガに備える」保険選びとは?

ここでは、病気やケガなどに備えるための医療保険についてご紹介しました。医療保険を選ぶ際には、以下のポイントを押さえておきましょう。

- 医療保険では、入院・手術のときだけでなく、通院の保障が付く商品の検討を

- 高額療養費制度・傷病手当金などの公的医療保険でまかなえない部分を、医療保険でカバー

- 定期医療保険と終身医療保険は、それぞれのメリット・デメリットを理解した上で選択

- 40代以上が保険を選ぶ際には8疾病(三大疾病含む)に手厚い商品の検討を

- 持病や病歴があっても加入しやすい保険もある

医療保険について考える際には、まず自分の加入している公的医療保険で受けられる保障を確認します。その上で、不足する部分をカバーできる医療保険を探すとよいでしょう。実際に探す際には、医療の発達により日帰り入院で済むケースも増えているため、入院1日目から保障される商品、また通院時にも保障が付く商品の検討を。とくに日本人の死因の多くを占める8疾病には手厚い備えが必要です。持病や病歴があっても加入しやすい商品もあるため、諦めずに検討し、万が一の病気やケガに備えることをおすすめします。