保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2024年2月16日

自動車保険の保険料を安くし、補償内容を充実させるためにと、見直しを検討することがあります。しかし、自動車保険の見直しはいつでもいいわけではありません。自動車保険の見直しに、ベストなタイミングや方法は? 自動車保険の保険料をムダにしない賢い見直しタイミングをファイナンシャルプランナーの頼藤太希さんに教えていただきました。

加入時には自分に合った自動車保険でも、時が経つにつれて合わなくなってくることがあります。乗っている車が変わったり、自分のライフスタイルや家族構成が変わったりした場合などです。

そこでおこないたいのが、自動車保険の見直し。契約する保険会社や、補償内容を見直すことで、より最適な補償内容や保険料に変更できるというわけです。ただ自動車保険の見直しには、適したタイミングがいくつかあります。

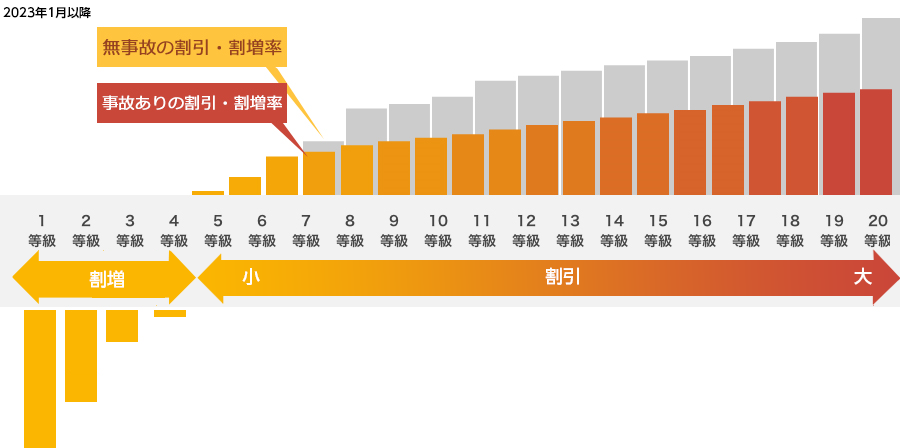

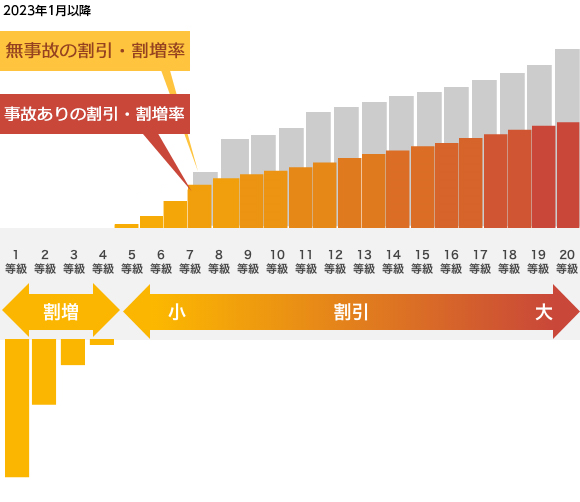

「自動車保険の割引率で大きな要素をしめるのは等級です。この等級をうまく引き継ぐためには、契約の満期時に見直しをしてください。満期を迎えたタイミングで自動車保険を見直すと、等級をスムーズに引き継げます。

自動車保険の等級は、通常1年間無事故だと契約更新時にひとつ上がります。この等級は基本的に、自動車保険を見直しても引き継がれます。しかし満期前、たとえば6カ月で見直してしまうと、次に等級が上がるのは見直しの1年後。この場合、等級がひとつ上がるのに1年半かかることになります。そのため、満期時に合わせたほうがムダがない、というわけです。

また、自動車保険の契約更新をする際にも、見直しを行うべきです。詳しくは後述しますが、等級が上がることで、保険料が安くなる……、わけではなく逆に高くなる可能性もあるのです」

(出典)一般社団法人 日本損害保険協会 損害保険Q&Aのデータをもとに作成

https://soudanguide.sonpo.or.jp/car/q023.html

また自動車を買い替えたときには、前の車から新しい車に自動車保険の契約を移す車両入れ替えの手続きをする必要があります。

「このときに、一緒に自動車保険の見直しを検討するのもいいでしょう。しばらく見直していないなら、『新車割引』や『エコカー割引』、『AEB(衝突被害軽減ブレーキ)割引』が適用される可能性があります。また、新しい自動車になって、自動車の使用目的が『通勤・通学』から『日常・レジャー』に変更となったなど、条件が変わる場合にも、自動車保険の見直しを検討してください。見直さない場合でも保険会社への連絡は欠かさないようにしましょう」

「新車割引」はダイレクト型自動車保険の保険会社を中心に用意されている。

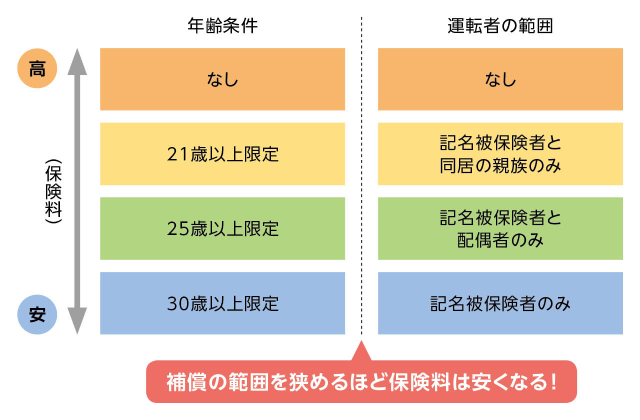

自動車保険の保険料は等級の他に、年齢条件や運転者の範囲、免許証の色などによって割引きが受けられる場合はあるのでしょうか。

「年齢条件は、保険が適用になる運転者を年齢で区切ることで、保険料を安くできる仕組みです。年齢の区切りは保険会社によって異なりますが、概ね『21歳以上』『26歳以上』『35歳以上(または30歳以上)』とされていることが多いです。たとえば『30歳以上限定』の場合、運転者が30歳以上だったときに限って保険が適用されることになります。一般的に若い人ほど事故のリスクが高いとされているため、年齢条件を高く設定するほど自動車保険の保険料は安くなります。

また補償される運転者の範囲を限定することで、自動車保険の保険料を安くできる仕組みが運転者限定です。たとえば『夫婦型』(本人・配偶者型)の場合、運転者が記名被保険者(主に運転する人)とその配偶者に限って補償が適用されることになります。一般的に補償の対象になる人が少ないほど自動車保険の保険料は安くなります」

※年齢条件や運転者の範囲の区分は、保険会社によって異なります。

詳しくは以下の記事で扱っていますので、ぜひ参考にしてください。

>自動車保険の保険料、年齢条件でどれくらい抑えることができる?

これらに加えて、保険会社ではさまざまな自動車保険の保険料の割引を用意しています。たとえば、ゴールド免許の人の割引、インターネット申込みでの割引などです。自動車保険の見直しをする際は、これらの割引も考慮しましょう。

「前述のとおり、等級が上がっても自動車保険の保険料が下がらない、または上がるケースもあります。その理由としては、以下のようなものが考えられます」

・保険会社の保険料率の改定

契約している自動車保険料率が改定されたことで、値上がりすることがあります。

なお、2023年1月より、自動車保険の参考純率が引き下げられました。等級の割増引率についても変更があり、無事故の9等級から19等級の割引率が拡大しました。また、9等級以下で割引率が縮小、割増率が拡大されました(出典:損害保険料率算出機構 2021年9月22日 自動車保険参考純率改定のご案内)。

・型式別料率クラスの変更

自家用普通乗用車、自家用小型乗用車における型式別料率クラスは、対人・対物・傷害・車両保険の4項目を、保険金の支払い実績に応じて17段階に区分したものです(2020年に9段階から17段階に改定)。損害保険料率算出機構が自動車の車種に応じてクラスを設けています。年に1回見直され、このクラスが高くなる(保険金の支払い実績が多い)ほど、自動車保険の保険料は高くなります。自家用軽四輪乗用車(軽自動車)については2020年に型式別料率クラスが導入され、3段階に区分されています。

・運転者の高齢化

主に運転する人(記名被保険者)が高齢化すると、自動車保険料が高くなる傾向があります。

・割引の適用外となった

新車割引の期間が過ぎてしまったり、交通違反によってゴールド免許ではなくなってしまったりした場合、割引がなくなってしまうため、自動車保険料が値上がりしてしまうことがあります。

自動車の使用用途、年齢・家族構成、支払うことのできる保険料の額などは人それぞれですから、最適な自動車保険も人それぞれです。保険会社の資料には、一般的な情報は書かれていますが、そこから「あなたの場合はどうなるか」を正確に知るのはなかなか難しいでしょう。

自動車保険の見直しを検討しているなら、ぜひ見積りをとってみましょう。一括見積りサイトを利用すれば、各保険会社の概算金額がわかりますから、比較検討するのに便利です。

自動車保険には、大きくわけて代理店型自動車保険とダイレクト型(通販型)自動車保険の2つがあります。

代理店型自動車保険は、顧客が保険を扱う代理店を介して保険会社と契約を結ぶタイプの自動車保険です。代理店の多くは店舗を構えていて、自動車保険だけでなく、さまざまな損害保険を扱っています。店舗では、代理店の販売員と対面で相談しながら、自動車保険を決めることができるでしょう。自動車保険を申込む際も、保険会社とのやり取りは販売員が間に入ってくれます。一方、同じような補償内容であれば、自動車保険の保険料はダイレクト型自動車保険より高いのが一般的です。

ダイレクト型自動車保険は、顧客が代理店を介さずに保険会社と直接契約手続きをおこなうタイプの自動車保険です。見積りから加入まで、手続きはウェブサイトなどを使って自分でおこないます。ですから、忙しくてなかなか店舗に足を運べない方でも加入できるでしょう。店舗の維持費や人件費などを抑えられる分、代理店型自動車保険より保険料が安いのが一般的です。しかし、情報取得やプランの比較検討、申込みを全て自分でしなくてはならない点はデメリットにもなりえます。電話やメールなどでの質問・相談はできますので、利用するのがよいでしょう。

「自動車保険のプランを見直して、プロに相談してみたいというのであれば代理店型自動車保険。自動車保険料を少しでも安くしたいというのであればダイレクト型自動車保険が適している、といえそうです。どちらが自分にあっているか比較検討してみてください」

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2310679-2410