保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2023年3月13日

自動車保険に加入するとき、できることなら保険料を抑えたいですよね。保険料を決める大きな要因の1つが「年齢条件」です。年齢条件を変えることで、どれくらい保険料を抑えることができるのか? 年齢条件が変えられるタイミングとは? All About損害保険ガイドの平野敦之(ひらの あつし)さんにお話を伺いました。

自動車保険に加入するとき、さまざまな条件によってその保険料は変わります。多くの人は、できるだけ保険料を抑えたいと考えると思いますが、そのために賢く選ばなければならないのが「年齢条件」です。そもそも自動車保険における年齢条件とは、どのようなものでしょうか?

「自動車保険の保険料を決める大きな要因の1つが年齢条件です。自動車を運転する人の年齢によって事故を起こすリスクが変わるため、運転する人の年齢条件を契約時に決めておくことで保険料を抑えることができます」

年齢条件を設定しておくことで保険料を抑えることができるなら、ぜひとも活用したいですよね。では、年齢条件にはどのような区分があるのでしょうか。

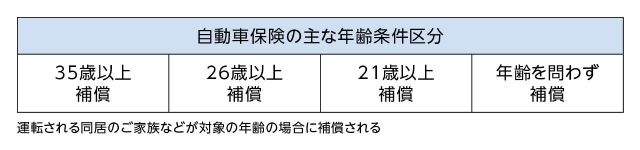

「一般的に年齢条件の区分は、『全年齢補償(年齢制限なし)』『21歳以上補償』『26歳以上補償』『35歳以上補償』にわけられます。損害保険会社によっては多少年齢条件に違いがある会社もあり、一番上の年齢条件が『35歳以上』ではなく『30歳以上補償』や『26歳以上補償』のケースもありますが、基本的には年齢条件が高く設定されるほど保険料を抑えることができます」

自動車保険の年齢条件を高く設定すると保険料を抑えることができますが、実際どれくらい抑えることができるのでしょうか? 試しに同じ契約条件で年齢条件だけを変えて見積りをとってみました。

| 自動車保険の主な年齢条件区分 | 年間保険料 |

|---|---|

| 35歳以上 | 65,310円 |

| 26歳以上 | 68,100円 |

| 21歳以上 | 110,950円 |

| 全年齢 | 186,770円 |

A損害保険会社/個人用自動車保険見積り例

【契約条件】

<保険期間>

保険期間 2023年1月1日より1年間

<契約車両>

メーカー車種 トヨタカローラ

型式 NRE210

初度登録年月日 2022年1月1日

<契約条件>

ノンフリート等級7等級(事故有係数適用期間0年) 前年事故なし

運転者年齢条件 金額表に掲載の4パターンの年齢

運転者限定特約 なし

免許証の色 ゴールド免許

用途 日常・レジャー使用

記名被保険者 47歳

主に運転する地域 東京都

自動ブレーキ装置 あり

新車割引あり

<補償内容>

対人賠償保険 無制限

対物賠償保険 無制限

人身傷害保険 3,000万円

搭乗者傷害保険 なし

車両保険 車両保険金額200万円(免責金額0-10万円)

一般条件

その他特約 ロードアシスタンス

上表の試算例では、運転者の年齢条件を変えると保険料が変わり、特に「全年齢補償」と「35歳以上補償」では3倍近く保険料に開きがあります。保険料を抑えるには、年齢条件をしっかりと設定した方がいいですよね。ただ、いくら保険料を抑えることができるといっても、その自動車を誰が運転するのかを考えずに高い年齢条件をつけてはいけません。

「年齢条件は、保険期間中に運転する最も若い人の年齢に合わせて設定します。24歳の息子さんが運転する可能性があるのに『35歳以上』で契約した場合、息子さんが事故を起こしても補償されませんので注意しましょう。また、年齢条件の対象になるのは、本人と配偶者、これらの同居の家族です。別居の家族や友人などは対象に入らないので間違えないようにしましょう」

年齢条件をきちんと設定することで保険料を大幅に抑えることが可能であることがわかりましたが、それは契約時に決定しなければいけないのでしょうか? たとえば、契約するときは同居している子どもも運転するから「21歳以上補償」を選んだけれど、保険期間中に子どもが一人暮らしを始める場合もありますよね。

「年齢条件は、契約時だけでなく、保険期間の途中で変更することも可能です。たとえば、年齢条件を引き上げて保険料をこれまでよりも安く抑えることができるケースでは、年払いなら残りの期間に応じて保険料が返金され、月払いなら翌月などから保険料が安くなります」

保険期間中でも年齢条件が変更できるのなら、年齢条件を引き上げるタイミングを間違えないことで保険料を抑えることが可能です。

「子どもが21歳や26歳の誕生日を迎えるなど、年齢条件を引き上げられる条件を満たした場合、すぐ年齢条件を変更することで保険料を抑えることができます。一方で、複数の子どもがいる場合、下の子が18歳で免許を取って運転するようになる場合は年齢条件を引き下げる手続きをしなければなりません。こうした変更事項は契約者に告知義務があり、手続きを忘れたままにすると事故の際に補償されなくなるので気をつけましょう」

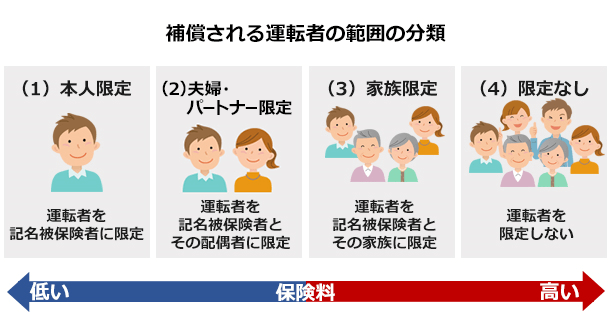

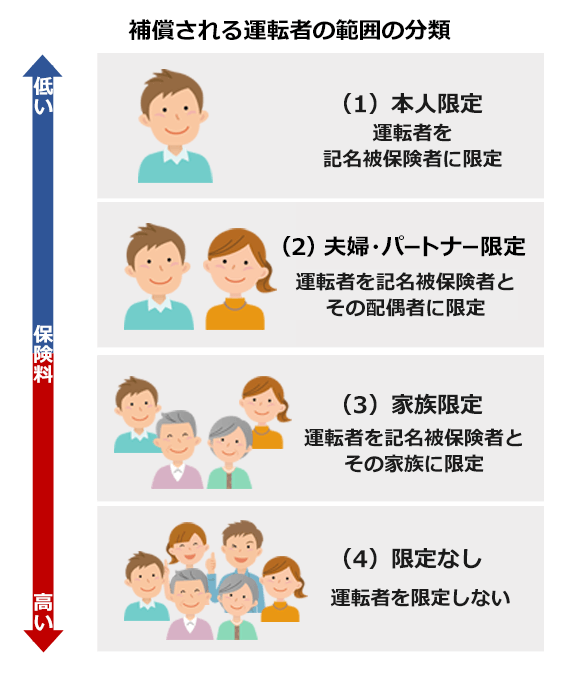

自動車保険の保険料を抑えるには、年齢条件の設定とは別に運転者を限定する方法もあります。それが「運転者限定特約」で、具体的には「運転者本人限定特約」「運転者本人・配偶者限定特約」「運転者家族限定特約」などがあります。

「損害保険会社によっては、運転者本人限定特約と配偶者を分けているケースと、本人・配偶者限定特約として1つにしているケースもあります。これらの特約は各社で多少の違いはありますが、おおよそ6~8%程度の割引になります。また、運転者家族限定特約は、その有無によるリスクがあまり変わらず、現在は1%程度の割引率のため、2019年以降は家族限定特約を廃止にしている損害保険会社がでています」

| 運転者の範囲 | 運転者年齢条件の設定 |

|---|---|

| 自分のみ 本人限定 |

自分(本人)の年齢に基づいて運転者年齢条件を設定する。 |

| 夫婦・パートナーのみ 夫婦・パートナー限定 |

夫婦・パートナー(本人・配偶者)のうち若い方の年齢に基づいて運転者年齢条件を設定する。 |

| 夫婦・パートナー + 同居の子や親族 家族限定 |

夫婦・パートナー(本人・配偶者)・同居の子のうち最も若い方の年齢に基づいて運転者年齢条件を設定する。 |

| 夫婦・パートナー + 別居の未婚の子や親族 家族限定 |

別居の未婚の子や別居の親族には運転者年齢条件は適用されない。そのため、夫婦・パートナー(本人・配偶者)のうち若い方の年齢に基づいて運転者年齢条件を設定する。 |

| 夫婦・パートナー + 別居の既婚の子・親族・友人 限定なし※ |

別居の既婚の子や別居の親族・友人は運転者年齢条件は適用されない。そのため、夫婦・パートナー(本人・配偶者)のうち若い方の年齢に基づいて運転者年齢条件を設定する。 |

※結婚すると「家族限定」には含まれなくなります。仮に離婚して現在は独身だとしても婚姻歴があれば一般的には「未婚の子」にはあたりませんのでご注意ください。

(出典)一般社団法人 日本損害保険協会「損害保険Q&A」をもとに加工して作成

※運転者家族限定特約は近年割引率が下がっているため、現在契約している人は再度見積りをしてみよう。

年齢条件同様、運転者限定特約も利用するには注意しなければいけない点があるそうです。

「運転者限定特約をつけることで保険料を抑えることが可能ですが、年齢条件と同様に補償の対象にならない人が運転をすると保険金は支払われません。特約を付帯したときにはこうした点に注意し、車を運転する他の家族にもきちんとそれを知らせておくようにしましょう」

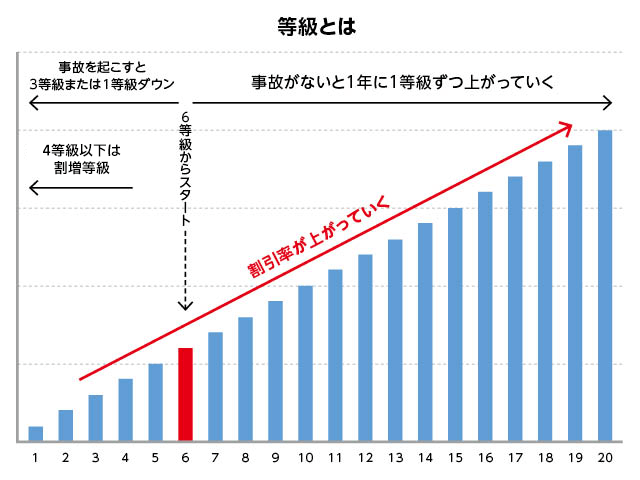

自動車保険の保険料を抑えることができる大きな要因の1つに「ノンフリート等級」があります。これは保険料の割引率・割増率を決めるランキング制度のようなものですが、年齢条件と関係があるのでしょうか?

「ノンフリート等級は、運転者の事故率に応じて等級が決定するもので年齢は関係ありません。通常、初めて自動車保険に加入したときは6等級から始まり、事故がなければ翌年度1等級アップし、事故を起こしたら1つの事故に対して3等級ダウンします。また事故の状況によっては1等級下がる『1等級ダウン事故』や等級に影響がない『ノーカウント事故』もあります」

ノンフリート等級は年齢とは関係ないため、この等級の引き継ぎを利用すれば、年齢条件を高く設定できない若い運転者でも保険料を抑えることが可能です。たとえば、親が18等級で契約している車がすでにあり、同居の21歳の子どもが乗るために2台目の車を購入した場合、子どもの車に現在の保険を引き継ぎ、現在乗っている車を新規契約の保険にするのです。

「子どもに引き継いだ保険は年齢条件を『21歳以上』にしなければなりませんが、18等級の割引率があるので保険料を抑えることができ、新規契約は7等級(※1)になってしまいますが、年齢条件を高く設定できるので、子どもが契約するより保険料を抑えることができます」

※1 同居の家族との別の契約がある場合は、複数台所有の新規契約はノンフリート等級を7級からスタートすることができる。

ここまで年齢条件を正しく設定することで保険料を抑えることができることを説明してきましたが、保険料を抑える要素には、「運転者限定特約」や「ノンフリート等級」以外にもいくつかの方法があります。

「保険料が決定する要素はいくつもありますが、大きな要因となるのは車両保険の有無です。車の種類によりますが、車両保険をつけないことで半額近くになるケースもあり、保険料を抑えるために車両保険をつけない方も少なくありません。ただ車両保険は所有している車の型式別料率クラス(※2)により保険料差がありますので自分の車が車両保険をかけるべきかどうかは型式別料率クラスも吟味し設定が必要です」

その他、ゴールド免許割引やネット割引など、損害保険会社によってさまざまな割引サービスを設定しているので、自動車保険を選ぶときは、どのような割引が適用できるかをしっかり吟味して契約を結んだ方がよいでしょう。

※2 「型式別料率クラス」とは、自動車ごとの特性(形状・構造・装備・性能)やその自動車のユーザー層によって、個々の自動車ごとにリスクの差が見られるため、それを型式単位で評価してクラスを適用し、保険料に反映させたもの。

平野FP事務所代表。証券会社、損害保険会社等を経て1998年に独立、個人や法人に相談・講演・執筆を行う。生命保険から損害保険まで網羅する専門家。お金の情報メディア「Mylife Money Online」を運営。

2301008-2401

このページを見た人におすすめの保険商品

リンク先は楽天損保のページになります。

自動車保険に関するコンテンツ

C23-12-012

(掲載開始日:2019年4月24日)