保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

公開日:2022年12月26日

この記事を書いたのは…

ファイナンシャルプランナー

豊田眞弓 先生

FPラウンジ代表。

マネー誌ライター等を経て、94年より独立。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行っている。大学・短大で非常勤講師も務める。座右の銘は「今日も未来もハッピーに!」。

FPラウンジ:https://happy-fp.com/

短期入院化が進む中、注目される医療保険の入院一時金タイプ。医療保険とは何かから、入院一時金タイプの特長まで、わかりやすく解説します。

私自身、昨年、人生で初めて入院・手術を経験しました(出産での入院はしたことがあります)。病気やケガで入院や手術が必要になると、医療費負担その他で想定外の出費となることがあります。こうした経済的リスクに備えるための保険が、民間の医療保険です。

後述しますが、医療を受ける際には、療養の給付や高額療養費制度など、公的医療保険制度が私たちを支えてくれます。この公的医療保険でカバーしきれない費用を補うのが、民間の医療保険の役割といえます。

民間の医療保険の主契約は、入院・手術の保障です。これに特約を付加することで、必要な保障を組合せます。主契約の保障内容や、特約の種類・保障内容は、保険会社や商品によって異なります。

医療保険の保障内容の例

| 主契約 | 病気・ケガで入院したとき | 入院給付金 |

|---|---|---|

| 所定の手術を受けたとき (公的医療保険対象の手術) |

手術給付金 | |

| 所定の放射線治療を受けたとき | 放射線治療給付金 | |

| 骨髄ドナーとして骨髄提供をした場合 | 骨髄ドナー給付金 |

+

| 特約 | 病気・ケガで入院したとき | 入院一時金特約 | 入院一時給付金 |

|---|---|---|---|

| 先進医療による療養を受けたとき | 先進医療給付金 | 先進医療特約 | |

| 三大疾病と診断されたとき、 または治療のために入院したとき |

三大疾病保障特約 | 三大疾病給付金 | |

| がんと診断されたとき | がん特約 | がん診断給付金 | |

| 女性特有の病気と診断され、入院したとき | 女性疾病特約 | 女性疾病給付金 |

など

※主契約・特約の保障内容や名称は、保険会社・保険商品によってさまざまです。

入院給付金は、病気・ケガで入院した場合に給付金を受取れる保障です。給付の条件となる入院は、「1泊2日以上」「日帰り入院から」など、保険会社や商品で異なります。

「入院日数×入院給付金日額(入院1日あたりに受取れる金額)」での保障の場合、支払限度日数が設けられていることが一般的で、1入院あたり30日、60日、120日、180日、1095日、通算支払限度日数は700日、730日、1,000日、1,095日などの上限があります。

入院日数にかかわらず、まとまった金額を受取ることのできる「入院一時金」での保障の場合も、入院一時金を複数回受け取る際の入院期間や日数、繰り返し受け取ることのできる回数などの条件はさまざまです。

手術給付金は、かつては約款で指定されたものが対象だった時代もありましたが、現在は、公的医療保険対象の手術を対象とする商品が主流です。入院中の手術と、外来での手術で給付金が異なる(入院日額の5倍、20倍など)ことが一般的です。手術の種類によって給付倍率が異なる商品もあります。

その他、保険期間(保障を受けられる期間)が一定期間か一生涯かで、定期型の医療保険と終身型の医療保険に分けられます。

民間の医療保険を検討する前提として、まずは公的医療保険による保障について理解する必要があります。まず、私たちは、職業により、健康保険や共済組合、国民健康保険などいずれかに加入しています。75歳以上(65歳以上の一定の障害を持つ人も含む)になると、後期高齢者医療制度に加入します。

公的医療保険に入っていることで、病気やケガで医療を受けたときには、小学校入学前は2割負担、小学生以上69歳以下は3割負担で済みます。70歳~74歳は2割または3割負担、75歳以上は所得に応じて1~3割負担です(乳幼児や子供の場合は、自治体ごとに医療費助成の制度があり、自己負担額の一部または全部が軽減されています)。

さらに、公的医療保険制度による優れた保障として、高額療養費制度があります。これは、医療機関の窓口で支払う医療費が1ヵ月(1日から末日)の限度額を超えた場合、超過した分(=高額療養費)が払い戻される制度です。この医療費には、食事療養費や差額ベッド代、先進医療の技術料などは含まれません。1カ月の自己負担上限額は年齢や所得で異なります。

| 適用区分 | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+ (医療費−842,000円)×1% |

| イ | 年収約770~約1,160万円 健保:標準報酬月額53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+ (医療費−558,000円)×1% |

| ウ | 年収約370~約770万円 健保:標準報酬月額28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+ (医療費−267,000円)×1% |

| エ | ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

| 適用区分 | ひと月の上限額 | ||

|---|---|---|---|

| 外来(個人ごと) | (世帯ごと) | ||

| 現役並み | 年収約1,160万円~ 標準報酬月額83万円以上/ 課税所得690万円以上 |

252,600円+ (医療費−842,000円)×1% |

|

| 年収約770~約1,160万円 標準報酬月額53万円以上/ 課税所得380万円以上 |

167,400円+ (医療費−558,000円)×1% |

||

| 年収約370~約770万円 標準報酬月額28万円以上/ 課税所得145万円以上 |

80,100円+ (医療費−267,000円)×1% |

||

| 一般 | 年収156万円~約370万円 標準報酬月額26万円以下/ 課税所得145万円未満等 |

18,000円 (年144,000円) |

57,600円 |

| 住民税 非課税等 |

Ⅱ住民税非課税世帯(Ⅰ以外の方) | 8,000円 | 24,600円 |

| Ⅰ住民税非課税世帯(年収80万円以下など) | 15,000円 | ||

この制度により、たとえ高額な医療費がかかっても、負担を軽減することができます。

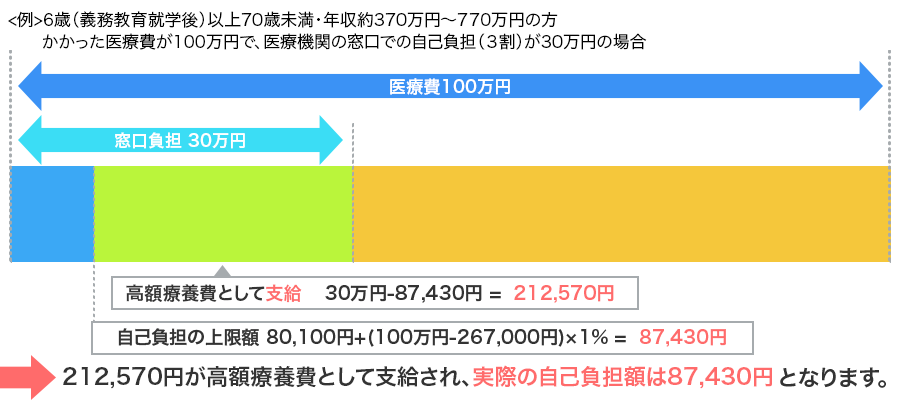

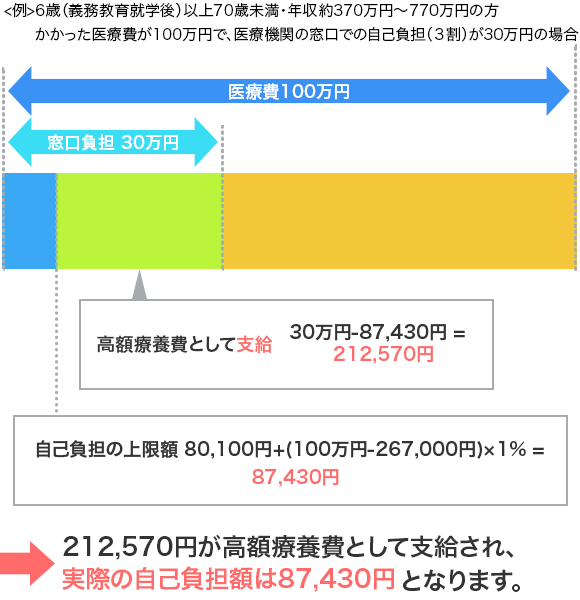

69歳以下で上記ウに該当する「年収約370万円~約770万円」の方であれば、<80,100円+(総医療費-267,000円)×1%>が自己負担限度額となります。たとえば、1カ月間に医療費が100万円かかったケースの場合、3割負担で30万円を医療機関の窓口で支払います。しかし、実質的な負担は87,430円で、212,570円の高額療養費が戻ることになります。70歳未満の一般的な収入の人であれば、実質的な自己負担は最高でも1ヵ月9万円弱とみることができます。年収が高ければ、自己負担の上限額は上がります。

なお、高額療養費は、いったんご自身で医療機関の窓口での支払いをした後、加入している健康保険などから自己負担上限額を超えた金額が還付される流れが原則となります。ただし、医療費が高額になるとわかった場合は、事前に加入している公的医療保険から「限度額適用認定証」を取得し、医療機関に提示することで、窓口で支払う額を自己負担上限額に抑えることも可能です。なお、70歳以上の方は、申請をしなくても、原則、窓口負担が上限額となります(一部対象外の方もいます)。

また、現在導入が進んでいるマイナンバーカードを健康保険証として使用して受診する場合、限度額適用認定証の交付を受けなくても、窓口での医療費負担が自動的に自己負担上限額までとなります。

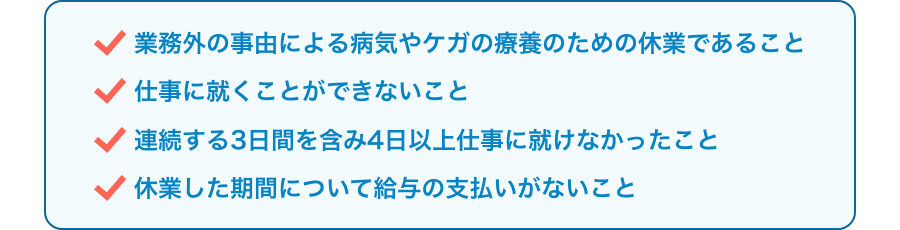

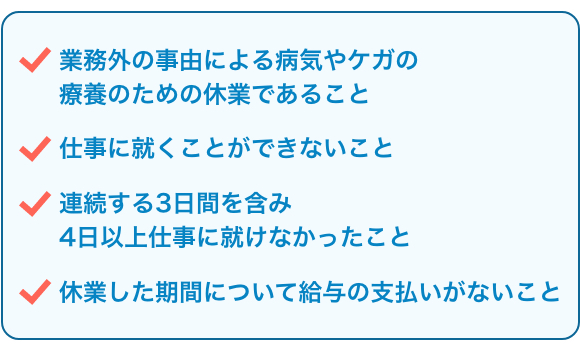

そのほか、健康保険や共済組合に加入している会社員や公務員には傷病手当金もあります。業務外の病気やケガを理由として、連続した3日以上仕事を休んだ場合、4日目から、通算して最長1年6ヵ月間支給されます。支給額は、支給開始日前の12ヵ月の平均収入(標準報酬月額)を30日で割った額の2/3です。国民健康保険には制度がありません。

さて、公的医療保険を踏まえたうえで、病気やケガで入院したときの経済的リスクについて考えてみましょう。入院時にかかる可能性がある費用として、おもに以下の6つがあげられます。

前述した自己負担の上限額です。年収約370万円~約770万円の区分では、月9万円弱となることを確認しました。ただし、自己負担上限額は「月ごとに」計算されます。月をまたぐ入院の場合、同月内の入院と比べて、医療費の負担が倍近くになるケースも想定されます。

入院中の食事療養費は、原則1食460円(1日3食で1,380円)を自己負担することになっています。住民税非課税世帯等には減額もあります。また、指定難病患者の場合は1食260円となっています。

6人部屋などの大部屋での入院は差額ベッド代は発生しませんが、1~4人部屋では差額ベッド代が発生することがあり(患者または家族が希望して入った場合)、全額自己負担です。差額ベッド代の日額平均は6,527円だそうですが、大学病院などでは1日3万円以上かかるケースもあります。

特定の大学病院などで研究・開発された治療法や手術などのうち、一定の有効性や安全性が評価されたものが、厚生労働大臣より先進医療として認められます。先進医療は、公的医療保険の対象にするかどうか、評価される段階にある治療法や手術といえます。2022年11月18日現在、先進医療は83種類あります。先進医療の技術料は公的医療保険の対象外で、全額自己負担です。自由診療と保険診療の混合診療が認められているため、指定された施設で先進医療を受けた場合は、診察料や検査料、投薬料、入院料などは公的医療保険が適用されます。

先進医療にかかる費用の例

| 先進医療技術 | 技術料(1件あたり平均額) | 平均入院期間 | 年間実施件数 |

|---|---|---|---|

| 高周波切除器を用いた子宮腺筋症核出術 | 約30万857円 | 10.2日 | 105件 |

| 陽子線治療 | 約264万9,978円 | 15.7日 | 1,285件 |

| 重粒子線治療 | 約318万6,609円 | 5.2日 | 683件 |

| 細胞診検体を用いた遺伝子検査 | 約7万5,610円 | 7.1日 | 459件 |

出典:厚生労働省「令和3年6月30日時点における先進医療Aに係る費用」を元に当社算出

パジャマやタオル、洗面用具、条件に合うシューズなどの日用品などのほか、テレビカード、本・雑誌、飲料などのほか、入退院時の交通費や、見舞いに来る家族の交通費・食費といったものまでかかる場合があります。最近の医療機関ではスリッパは禁止で、転倒防止のため、かかとが入るうわばきのようなタイプの履き物を用意するよう求められることが多くなっています。また、病院でのレンタルも充実しており、パジャマやタオル、日用品などをレンタルすることもできるようになっています。

入院中あるいは退院後の自宅療養中などには、仕事を休まざるを得ないことがあります。会社員・公務員には傷病手当金があり、前述のように従前の収入のおよそ2/3程度の補償がありますが、自営業やフリーランサーの場合、休んだ分がそのまま収入減になります。

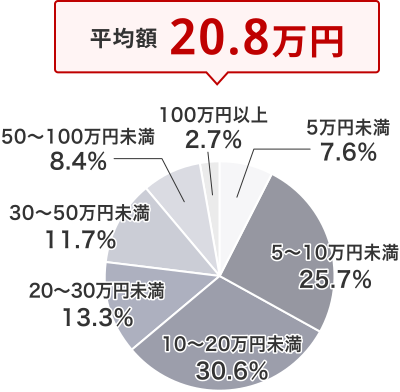

以上の6つに関して、病状やその人の選択によってかからないケースや、金額が変わるケースがあり、個別性が高いといえます。あくまでも参考として、入院でかかる費用(1入院)の平均データを見てみましょう。

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

近年、入院日数の短期化傾向に伴い、一時金として給付する医療保険(特約)が増えました。

実は私も、昨年から今年前半にかけ、検査や手術で1週間弱の短期入院を数回、しました。私が入っているのは、古い医療保険と、8年程前に見直した医療保険で、いずれも日額タイプです(入院1日あたり5,000円)。手術給付金も給付され、かかった医療費とトントンでした。日用品や差額ベッド代、収入減の分まで考えればマイナスですが、生活予備費から出したので、家計が混乱することはありませんでした。

しかし、正直をいうと、「入っていたのが一時金タイプだったら…」と何度か思いました。その理由の1つが、入院前や退院後の通院時の検査費用も意外にかさむためです。一時金で費用がまかなわれた上、さらに残った分があれば、通院時の検査費用にあてることもできます。もちろん、収入減を補うことにもなるし、一時金が出るとわかっていれば、個室にするかどうかを検討することもできます。

個人的な体験も含め、入院一時金で保障される医療保険の魅力を整理してみます。

「短期入院に強い」というのが一時金タイプの特長ですが、病状によっては、複数回の入院になる場合もあります。そのため、入院一時金が受け取れる通算回数なども確認しておくべきです。また、保険料との兼ね合いになりますが、一時金額も自分に合わせて選択できることも大事です。特に所得が高く医療費の自己負担額が高くなっている(高額療養費の表参照)人や、入院時は個室に入ると決めている人などは、金額を高めに設定した方が安心です。

なお、入院一時給付金タイプでは、給付限度についても確認して選びましょう。給付限度は1入院に1回とするものや、経過日数に応じて複数回受け取れるものもあります。継続入院60日あるいは180日ごとに通算20~100回などと決められています。他の医療保障などがあれば、それとの兼ね合いで決めるといいでしょう。

もし、入院が長期化したときの受取額が減ることを心配される場合は、日額給付タイプと組み合わせるのも一法です。

ただし、保障を充実させればさせる程、通常は保険料も上がります。家計の持続性から、保障と保険料のバランスを考えることも大切ですね。

(掲載開始日:2022年12月26日)

2212818-2312

このページを見た人におすすめの保険商品

医療保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

2-2024-033(2024.6.29)

0120-849-019

[受付時間]9:00~18:00(年末年始を除く)

専任のアドバイザーがお電話をお待ちしております。

お名前を伏せてのご相談も受け付けております。

携帯・スマホからもOK!

0120-849-151

[受付時間]9:00~18:00(年末年始を除く)

0120-849-150

[受付時間]9:00~18:00(年末年始を除く)