保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年6月29日

会社員など、健康保険の被保険者が病気やケガで会社を休み、給与の支払いを受けない場合、加入している健康保険組合などから傷病手当金を受け取ることができます。2022年1月1日からは、その傷病手当金の支給期間が通算化され、治療と仕事を両立しながらより柔軟に所得保障が得られるようになりました。この記事では、傷病手当金の支給対象者や支給条件、さらには支給される期間、請求方法などをわかりやすく解説しています。傷病手当金について理解を深めたい方は参考にしてください。

傷病手当金は、健康保険に加入する被保険者が病気やケガで働けなくなり、事業主から十分な報酬を受け取れないときに支給される手当です。基本的に、雇用形態(正社員・契約社員・派遣社員・パート・アルバイトなど)や健康保険に加入している期間を問わず、受給することができます。業務上の事由による病気やケガは、労働者災害補償保険(以下、労災保険)の対象になります。傷病手当金は、業務外の理由による病気やケガを対象としている点がポイントです。

健康保険の運営主体(=保険者)は全国健康保険協会(通称、協会けんぽ)と健康保険組合(通称、組合健保)に分かれます。中小企業は協会けんぽ、規模の大きい企業は健康保険組合に加入するのが一般的です。どちらに加入していても、支給条件を満たせば傷病手当金を受給できます。もしものときに生活を支えてくれる、心強い制度といえるでしょう。

傷病手当金は健康保険の被保険者を対象とする制度です。そのため、自営業の方など国民健康保険の被保険者は、病気やケガで仕事を休んでも傷病手当金を受給できません※。

傷病手当金を受給するには、健康保険の被保険者であることに加え、いくつかの条件を満たさなければなりません。具体的に、どのような条件を満たさなければならないのでしょうか。

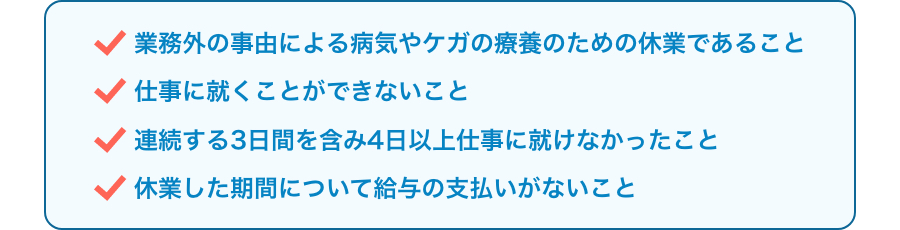

最初の条件としてあげられるのが、業務外の病気やケガで療養しているため働けないことです。冒頭でもお伝えしましたが、業務上の事由による病気や通勤途中のケガは、健康保険の傷病手当金ではなく労災保険の給付対象になります。

病気やケガを理由に療養が必要な状態であれば、入院を伴わない自宅療養であっても、傷病手当金の受給対象となります。たとえば、妊娠中の体調不良による自宅療養や、インフルエンザのため会社を休んだ場合も、対象となる可能性があります。また、公的医療保険の対象外となる自費診療(自由診療)を受ける場合も、対象となります。ただし、美容整形など病気とは認められないものによる休業は対象になりません。

2つ目の条件は、これまで行ってきた仕事に就けないことです。仕事に就くことができない状態かどうかの判定は、療養担当者(医師など)の意見などをベースに、被保険者の仕事内容などを加味して保険者が行います。

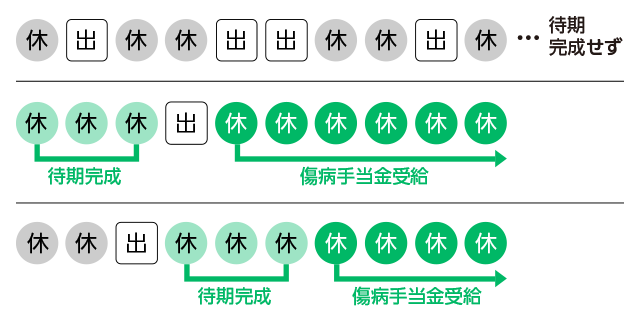

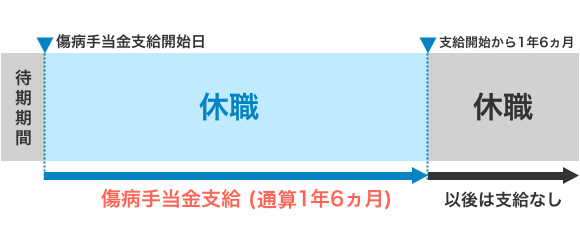

3つ目の条件は、業務外の病気やケガで連続して3日間休んだ後、4日目以降仕事に就けなかった日があることです。この支給前の連続した3日間を「待期期間」と呼び、傷病手当金は待期期間経過後の4日目以降の休みについて支給されます。

ここで注意したいのが待期期間3日間の考え方です。連続して3日間休む必要があるので、病気やケガで2日間休み、2日間出勤してから再び2日間休んだ場合などは、傷病手当金の支給対象になりません。

■待期期間3日間の数え方

また、待機期間には土日・祝日、公休、有給休暇も含まれます。この間に給与の支払いがあったとしても、待機期間に含みます。また、体調不良で早退したときなどは、その日を初日として起算されます。

4つ目の条件は、働けない期間の給与が支払われないことです。傷病手当金は病気やケガで働けない期間の生活を支えるための制度なので、給与が支払われる場合は傷病手当金の支給対象になりません。ただし、支払われる給与より傷病手当金のほうが多い場合は、給与と傷病手当金との差額が支給されます。

■傷病手当金を受給するための要件

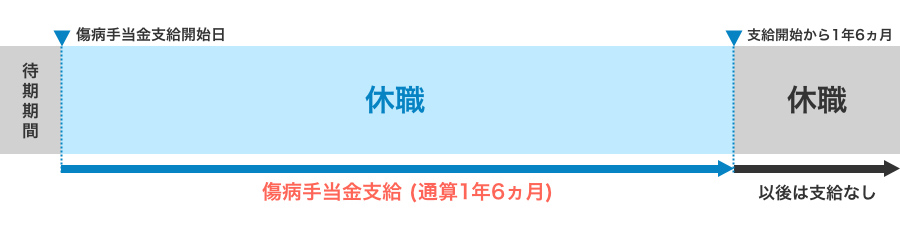

傷病手当金の支給期間は、支給開始日から通算して1年6ヵ月です。1年6ヵ月を超えると、引き続き療養の必要があり仕事に復帰できなかったとしても、傷病手当金の支給は停止します。

では、この1年6ヵ月の間に一時的に仕事復帰した場合や、別の病気やケガをした場合などはどうなるのでしょうか。

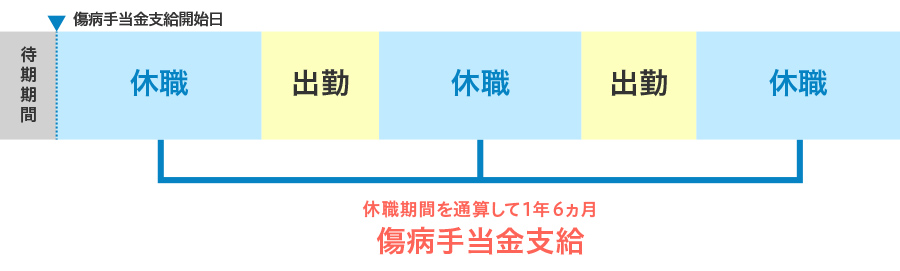

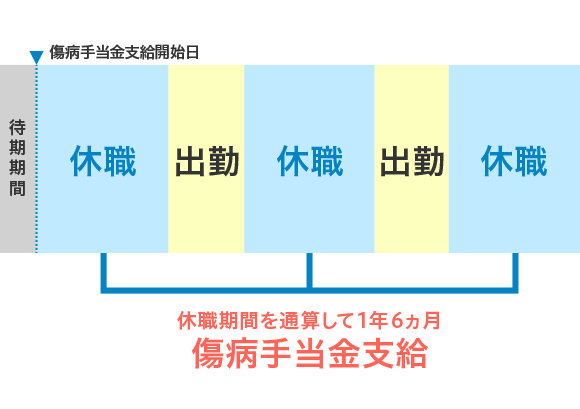

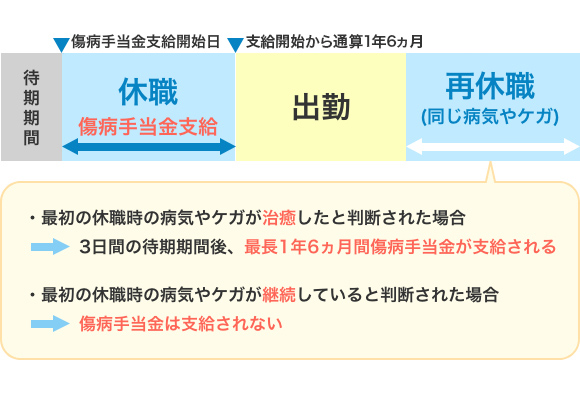

病気やケガで休職して傷病手当金を受給し、一時的に仕事復帰した後、再び同じ病気やケガを理由に再休職した場合は、一時的に仕事復帰した期間は1年6ヵ月に含まれません。つまり、仕事復帰した期間があっても傷病手当金の最初の支給開始日から通算1年6ヵ月であれば傷病手当金を受け取れます。ただし、受給を開始した日が令和2年7月1日以前の場合には、一時的に復帰した期間も1年6ヵ月に含まれます。

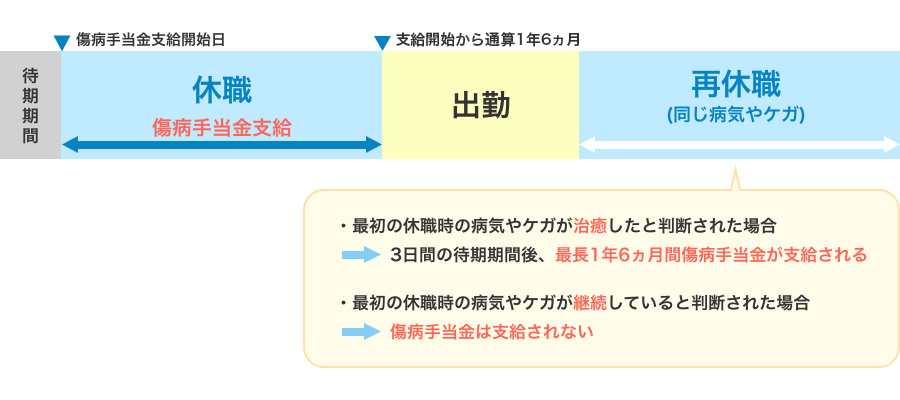

それでは、職場復帰し、最初の傷病手当金の支給開始から通算1年6ヵ月を経過してから、再び同じ病気やケガを理由に働けなくなった場合はどうなのでしょうか。この場合、前回の病気やケガの継続とみなされて傷病手当金を受けられない場合と、前回とは別の病気やケガとみなされて新たに傷病手当金を受けられる場合があります。

前回の休職の原因になった病気やケガが治癒したと考えられ、ある程度の期間、働いたのちに休職している場合は傷病手当金を受けられる可能性があります。ただし、傷病手当金が支給されるかどうかの判断は保険者である協会けんぽや各健康保険組合が行いますので、該当する方は個別の確認が必要です。

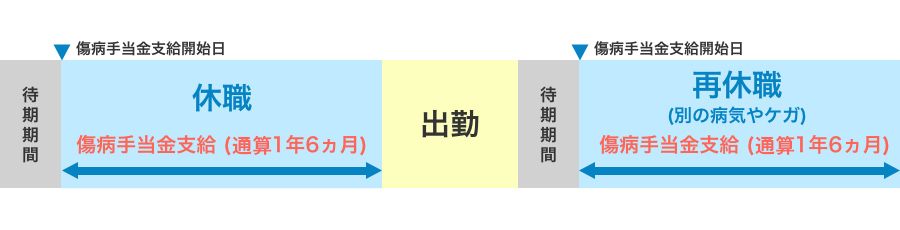

病気やケガで傷病手当金を受け取った後、仕事復帰し、別の病気で再休職した場合は、1回目の休職とは異なる原因なので通算1年6ヵ月を超えない範囲で新たに傷病手当金を受けられます。前回とは別のカウントになるので、新たに3日間の待機期間も発生する点に注意が必要です。

病気やケガで傷病手当金を受給している期間中に、別の業務外の病気やケガで休業せざるを得ない場合は、それぞれの疾病やケガに対して、別々に通算1年6ヵ月間までの給付期間が認められることになります。ただし、傷病手当金を重複して受けることはできません。重複している期間はひとつの傷病手当金として支給されるからです。

傷病手当金の支給額の計算方法は、受給する方の状況によって異なります。

具体的には、支給開始日以前の健康保険加入期間が12ヵ月以上ある場合と12ヵ月に満たない場合で異なります。支給開始日とは、傷病手当金が支給される最初の日です。それぞれ、どのように計算するのでしょうか。

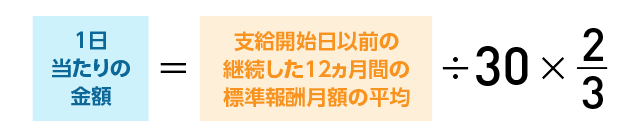

傷病手当金の支給開始日以前の健康保険加入期間が継続して12ヵ月以上ある場合は、次の計算式で支給額を求めます。

支給開始前12ヵ月間の標準報酬月額が30万円だった場合、傷病手当金の1日当たりの金額は以下のようになります。

・30万円÷30日×2/3=約6,666円

支給開始前12ヵ月間の標準報酬月額が41万円だった場合、傷病手当金の1日当たりの金額は以下のようになります。

・41万円÷30日×2/3=約9,111円

支給開始前の継続した12ヵ月間の標準報酬月額の平均がベースになるため、給与(月収)が多いほど傷病手当金の支給額も多くなります。

支給開始日以前の健康保険加入期間が12ヵ月に満たない場合は、「支給開始日以前の継続した12ヵ月間の各月の標準報酬月額の平均」の代わりに、以下の少ない方の金額を用いて傷病手当金の支給額を計算します。

①支給開始日の属する月以前の直近の継続した各月の標準報酬月額の平均額

②30万円※

よって、支給開始日以前の期間が12ヵ月未満の方の傷病手当金の支給額を求める計算式は以下のようになります。

1日あたりの金額=①、②の低い額÷30日×2/3

たとえば、①が24万円、②が30万円の場合、①の24万円が受給額算定のベースになります。傷病手当金の1日当たりの金額は以下のようになります。

24万円÷30日×2/3=5,333円

①が47万円、②が30万円の場合、傷病手当金の1日当たりの金額は以下のようになります。

30万円÷30日×2/3=6,666円

健康保険の加入期間が12ヵ月に満たないと、給与が多くても受けられる傷病手当金は少なくなります。

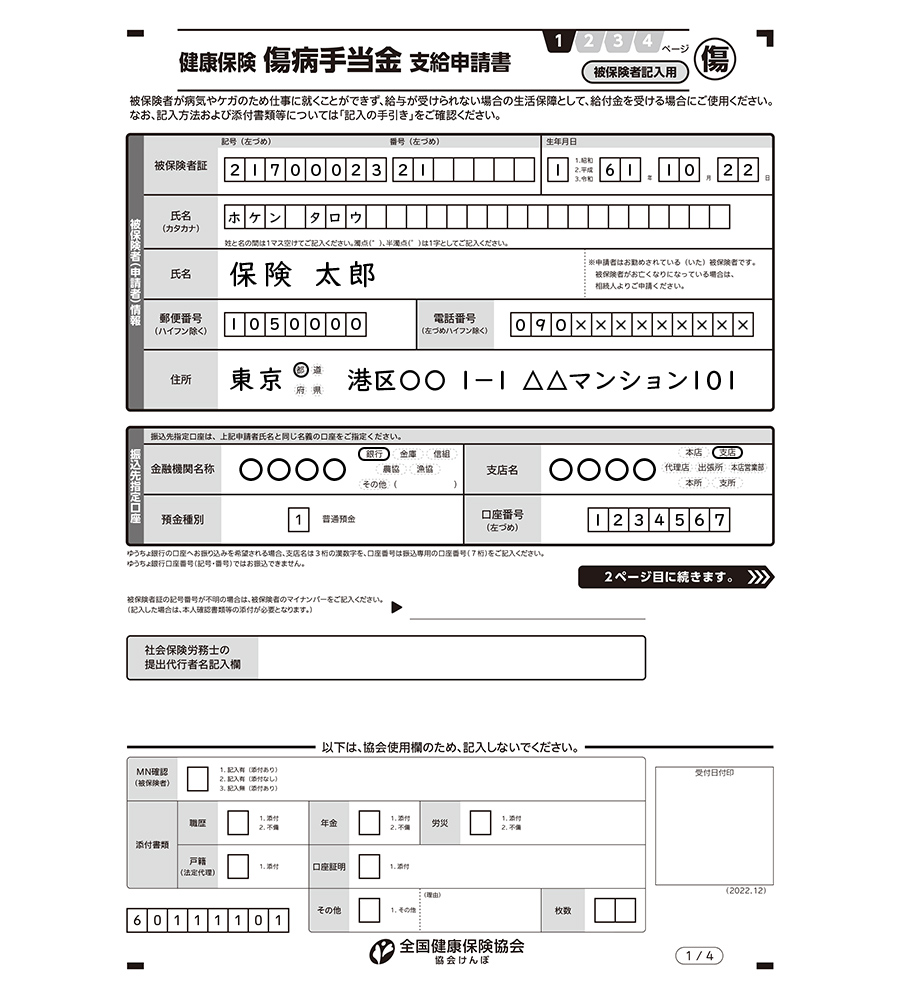

傷病手当金の申請は、傷病手当金支給申請書に必要事項を記入し、保険者である協会けんぽまたは各組合健康保険組合へ提出することで行います。傷病手当金支給申請書はどのように記載すればよいのでしょうか。

傷病手当金支給申請書は、「申請者情報・申請内容」、「事業主の証明」、「療養担当者の意見書」で構成されます。

申請者情報・申請内容では、被保険者、被保険者が亡くなっている場合は相続人が被保険者証の記号番号、生年月日、氏名、住所、振込先指定口座、仕事内容などを記入します。事業主の証明は事業主、療養担当者の意見書は担当医師に記入を依頼します。事業主の証明では働けなかった期間を含む賃金計算期間の勤務状況、出勤してない日に報酬等があった場合の支給日と金額、療養担当者の意見書では傷病名、症状および経過、労務不能と認められた医学的な所見の記載、療養のため就労できなかったと認められる期間などの記入が必要です。

■傷病手当金 支給申請書の記入例

傷病手当金支給申請書の添付書類は、被保険者の状況などにより異なります。状況別に必要になる書類を紹介します。

・支給開始日前の12ヵ月で事業所に変更のあった方

各事業所の名称・所在地・働いていた期間がわかる書類

・障害厚生年金を受給している方

障害厚生年金給付の年金証書などのコピー

障害厚生年金給付の給付額または支給開始年月日を証明する書類のコピー

障害厚生年金給付の年金額改定通知書等のコピー

・老齢退職年金を受給している方(健康保険の資格喪失後に申請する場合)

老齢退職年金給付の年金証書などのコピー

老齢退職年金給付の給付額または支給開始年月日を証明する書類のコピー

老齢退職年金給付の年金額改定通知書等のコピー

・労災保険から休業補償を受給している方

休業補償給付支給決定通知書のコピー

・申請の理由がケガの場合

負傷原因届

・第三者による傷病(交通事故など)の場合

第三者行為による傷病届

・相続人が請求する場合

被保険者との続柄がわかる戸籍謄本など

傷病手当金支給申請書に、上記の中から必要な書類を添えて協会けんぽなどへ申請します。保険者に申請方法と必要書類を確認しておくと安心です。なお、保険者への申請や申請のサポートは勤務先の担当部署が行ってくれることがあります。勤務先に相談、確認しながら進めるとよいでしょう。

傷病手当金を受けるには、給与支払いの有無を事業主に証明してもらう必要があります。そのため、給与の締め日ごとに申請を行うと効率的です。毎月給付を受けられるので、経済的な不安も和らぎやすくなるでしょう。

被保険者の状況により、傷病手当金が支給停止もしくは調整されるケースがあります。どのようなときに、支給停止または調整されるのでしょうか。該当するケースを紹介します。

病気やケガで仕事を休んだ期間について給与の支払いがある場合、基本的に傷病手当金は支給されません。支払われる給与の金額が、傷病手当金の支給額より少ない場合は傷病手当金と給与の差額分のみが支給されます。

傷病手当金の受給期間中に退職し、雇用保険の失業手当(基本手当)を受けるときは、傷病手当金が支給停止になります。雇用保険の失業手当が、失業状態で「すぐに働くことのできる人」を支給対象としているからです。健康保険と雇用保険は別の制度ではありますが、病気やケガで働けない人を支給対象とする傷病手当金と同時に受給できると矛盾が生じてしまいます。

傷病手当金の受給期間中に退職する場合、失業手当の受給期間延長申請を行うことが一般的です。この申請を行うことにより、通常は離職日の翌日から1年以内とされている失業手当の受給期間を、最長で4年まで延長することができます。失業手当の受給期間延長申請は、離職した日の翌日から数えて30日を過ぎた日を起点に1ヵ月以内に行います。該当する方は、住所を管轄するハローワークなどで相談してみると安心でしょう。

出産手当金は、健康保険の被保険者が産休を取ったときに支給される手当です。平成28年3月までは、出産手当金が支給される期間は傷病手当金を受けられませんでしたが、平成28年4月から傷病手当金が出産手当金より多い場合に限りその差額を受けられるようになりました(※産後休業後も休職している場合や育児休業中は、傷病手当金を受けられる可能性があります)。出産手当金の給付額を求める計算式は傷病手当金と同じです。

退職などで健康保険の資格を喪失した後も、要件を満たすことで傷病手当金を受けることができます。ただし、老齢退職年金を受給する場合は、傷病手当金は支給停止になります。とはいえ、全てのケースで支給停止になるわけではなく、傷病手当金の支給額(日額)が老齢退職年金を360で割った額を上回る場合は差額分が支給されます。

傷病手当金と同じ病気やケガで、障害厚生年金や障害手当金を受ける場合、傷病手当金は支給停止になります。障害年金などを受給しながら働いている方が、同じ病気やケガで休職しても傷病手当金は受けられないので注意しましょう。ただし、傷病手当金の支給額(日額)が障害厚生年金を360で割った額を上回る場合は差額分が支給されます。あるいは、障害手当金を傷病手当金が上回った日から支給されます。障害厚生年金や障害手当金と別の病気やケガの場合は傷病手当金を受けられます。

冒頭でもお伝えしましたが、業務上あるいは通勤中の病気やケガによる療養のため給与が支払われない場合、労災保険の休業補償給付を受けられます(一定の要件あり)。休業補償給付を受けている期間は傷病手当金が支給停止になります。よって、業務外の病気やケガで働けず給与が支払われない場合は併給できません。ただし、傷病手当金の支給額(日額)が休業補償給付の支給額(日額)より多いときは、差額分が支給されます。ちなみに、過去に休業補償給付を受けていた病気やケガと同じ事由で再び働けなくなった場合も、傷病手当金は受け取れません。

体調などによっては、傷病手当金を受けながらアルバイトなどをしたくなる方もいるかもしれませんね。傷病手当金の受給中、アルバイトなどで収入を得ることは許されるのでしょうか?

傷病手当金は病気やケガで業務に従事できないときに支給されるので、業務に従事できないかどうかが問題になります。この判断は、療養担当者の意見をもとに、仕事の内容などを加味して保険者が行います。仕事の内容はさまざまなので、必ずしも「アルバイトや副業でなら働ける=本業でも働ける」とはなりません。しかし、休職中にアルバイトや副業などをしていたことから、働ける状態とみなされて、傷病手当金が支給停止になる可能性や、これまで受給した傷病手当金の返還を求められる可能性はあります。

たとえば、ケガで本業の肉体労働はできないが、自宅でのデスクワークであればできる、といった方などは注意が必要です。傷病手当金は病気やケガで働けない期間の所得保障を目的とした制度なので、受給期間中は療養に専念するべきといえるでしょう。

給付金などの中には、傷病手当金と併せて受けられるものがあります。

育児休業給付金は、雇用保険の被保険者が1歳または1歳2ヵ月(パパママ育休プラス制度を利用する場合)未満の子どもを養育するため育児休業を取得したときに受けられる給付金です(一定の要件あり)。厚生労働省が傷病手当金の受給要件を満たせば併せて受給できる通達を発表しているため、双方の受給要件を満たせば併給できます。

病気やケガで入院や通院、手術をした場合、民間の医療保険などに加入していると、給付金を受けられることがあります。健康保険と民間の保険は別の制度なので、加入している民間の保険の給付金に影響されず傷病手当金を受けることができます。傷病手当金に加え民間保険から入院給付などを受けられれば、療養中の経済的な不安が和らぐといえるでしょう。

勤務先を退職して健康保険の被保険者資格を喪失しても、2つの要件を満たしていれば傷病手当金を受給することができます。2つの要件は以下の通りです。

ここでいう受給要件は次の3つです。

①業務外の病気やケガで療養のため休業している

②これまで行ってきた仕事に就けない

③待機期間(連続する3日間)後、4日目以降の仕事に就けない

給与の支払いについては、退職しているため問われません。全ての要件を満たす場合は、退職で健康保険の被保険者資格を喪失した後も傷病手当金を受給できます。

退職後、傷病手当金を受給していた方が仕事に就ける状態になると、傷病手当金の支給はストップします。その後、支給開始から1年6ヵ月以内に再び働けない状態になっても、傷病手当金を再受給することはできません。被保険者資格喪失後も傷病手当金を受けることはできますが、退職前と全ての条件が同じわけではないので注意しましょう。

基本的に、退職すると健康保険の被保険者資格を失いますが、一定の要件を満たすことで退職前の健康保険に継続加入することができます。このような被保険者を任意継続被保険者といいます。

傷病手当金を受けるにあたり、確定申告の必要があるのかが気になる方もいるかもしれませんね。確定申告の必要性と併せて押さえておきたいポイントを解説します。

傷病手当金は非課税所得です。そのため、確定申告の必要はありません。受給期間が長くなり、合計金額が高額になった場合も同じです。健康保険組合によっては、傷病手当金に上乗せして独自の付加給付を支払っていることがありますが、付加給付も非課税です。健康保険組合から独自の付加給付が支払われる場合も、確定申告は必要ありません。

ただし、医療費が高額になった等の理由で、医療費控除を受ける方や、ほかに申告するべき事項がある方は、確定申告が必要になります。

毎月の給料から天引きされている社会保険料はどうなるのでしょうか。残念ながら、傷病手当金を受けている間も社会保険料は免除されません。傷病手当受給中も、被保険者資格を喪失していないからです。支払う社会保険料は、標準報酬月額に保険料率をかけて求めます。よって、休職前と標準報酬月額が同じであれば、傷病手当金受給中に支払う保険料も同じです。厚生年金保険と健康保険の保険料は、休職前と休職中で基本的に変わらないと考えておくほうがよいでしょう。

社会保険料の支払い方は、勤務先から連絡があるはずですので、担当部署などに確認してみるとよいでしょう。退職後は自分で各種保険料を納めることになります。

住民税は前年度の収入に対して課税されるので、傷病手当金を受給中であっても支払いを免除・減免されることは基本的にありません。傷病手当金受給期間中も、前年の収入に応じた支払いが発生するので注意しましょう。なお、自治体によっては、収入減や体調不良などの事情がある場合、納付の猶予や減免、住民税の分割納付が認められるケースもあります。お困りの方は、自治体の窓口で相談してみてはいかがでしょうか。

傷病手当金を受給中もしくは受給後に退職した方は、以下の条件を満たすことで配偶者や家族の社会保険上の扶養に入れます。

・年間収入130万円未満※

・同居している方は、収入が扶養者の収入の半分未満

・別居している方は、収入が扶養者からの仕送り額未満

被扶養者の加入条件では傷病手当金も収入とみなされるため、他の収入と併せて年間収入130万円未満であることが求められます。この金額より年間収入が少ない方は、傷病手当金を受給しながら配偶者や家族の扶養に入れる可能性があります。

また、配偶者や家族が、配偶者控除・配偶者特別控除・扶養控除を受けられるかどうかは、控除を受ける方本人と、傷病手当金を受給している方の所得で判断します。在職中でも所得が一定以下であれば、家族がこれらを受けられる可能性はあります。

傷病手当金は、健康保険の被保険者が業務とは関係のない病気やケガで働けず十分な報酬を受けられないときに支払われる手当です。支給期間は、支給開始日から通算で1年6ヵ月となっています。支給額は健康保険の加入期間などにより異なりますが、過去12ヵ月の標準報酬月額の平均を日額になおした額の3分の2程度です。ただし、給与の支払いがある場合や失業手当を受ける場合、出産手当金を受ける場合などは支給停止あるいは支給額を調整されます。

申請は、傷病手当金支給申請書に必要書類を添えて保険者へ行います。受給するには、業務外の病気やケガで仕事に就けないことのほか、連続する3日間を含む4日以上仕事に就けないことなどが求められます。退職後であっても、要件を満たすことで傷病手当金を受けることはできます。

病気やケガのため療養せざるを得ないとき、生活を支えてくれる頼りになる手当といえるでしょう。いざというときのために、このページを参考に知識を深めてみてはいかがでしょうか。

荒木FP事務所代表 ファイナンシャルプランナー

AFP 2級FP技能士

複数の大学の非常勤講師として、主にFP・金融関連の授業を担当。

専門は、金融経済教育、金融リテラシー。

三井住友銀行、三菱東京UFJ銀行(現三菱UFJ銀行)に勤務したのち独立。

現在は独立系FPとして、執筆・講演など幅広く活躍中。

著書に『「不安なのにな~にもしてない」女子のお金入門(講談社)』がある。

荒木FP事務所ホームページ

https://araki-fp.com/

2303214-2403