保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年6月20日

高額療養費制度とは、医療費の自己負担額が高額になったときに、上限額を設け負担を軽減する制度です。具体的に、いくら程度の自己負担上限額になるのでしょうか。この記事では、高額療養費制度の概要をわかりやすく説明するとともに、自己負担上限額の計算方法や対象になる医療費などを解説していきます。医療費について気になる方は、ぜひ参考にしてください。

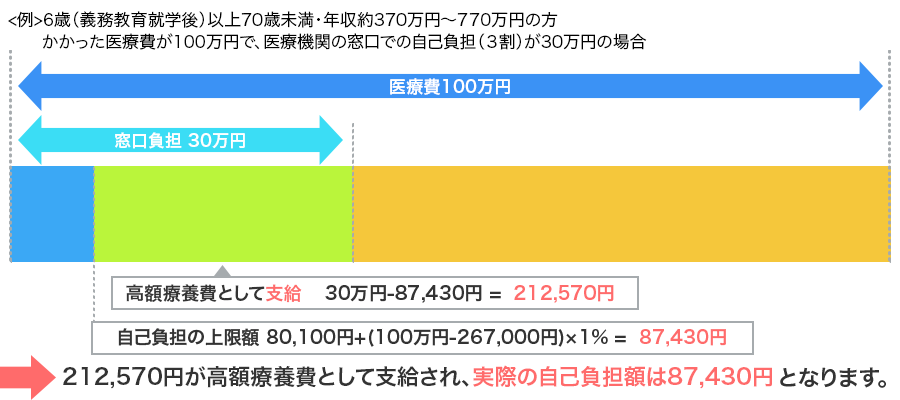

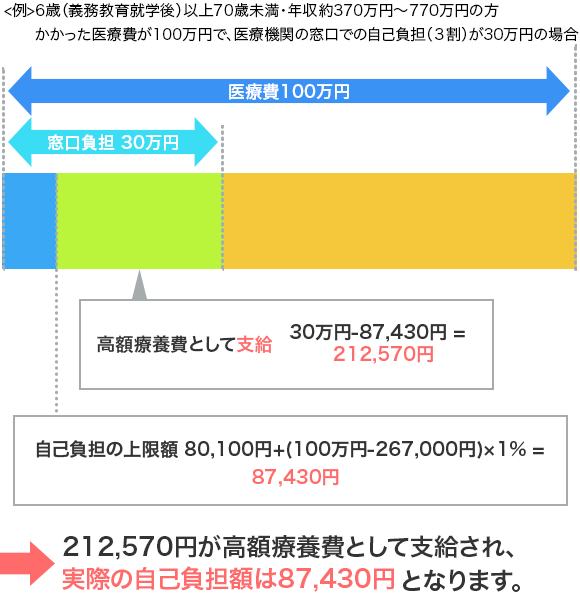

医療費の自己負担額が高額になったときは、高額療養費制度を利用できる可能性があります。高額療養費制度は、医療機関の窓口などで支払う自己負担額が所得や年齢に応じて決められる自己負担上限額を超えたときに、負担を軽減する制度です。制度のイメージは以下のようになります。

まずは、詳しく理解するため、公的医療保険制度の全体像から見ていきましょう。

日本の公的医療保険制度は、会社員などの方が加入する健康保険と、自営業などの方が加入する国民健康保険に分かれます。定年退職した会社員の方などは、「加入していた健康保険の任意継続被保険者になる、特例退職被保険者になる、国民健康保険に加入する、家族が加入する健康保険の被扶養者になる」のいずれかから選択することになります。 75歳以上になると、原則後期高齢者医療保険が適用されます。医療費の自己負担割合は、以下のようになっています。

| 年齢 | 自己負担割合 | ||

|---|---|---|---|

| 健康保険 国民健康保険 |

小学校 入学前 |

2割 | |

| 小学校 入学後~ 69歳 |

3割 | ||

| 70歳~ 74歳 |

2割 | ||

| 3割(現役並み所得者のみ)※ | |||

| 後期高齢者医療制度※ | 75歳以上 | 一般所得者など | 1割 |

| 一定以上の所得のある方 | 2割 | ||

| 現役並み所得者※ | 3割 | ||

病院で治療を受ける、あるいは薬局で薬を処方してもらうと、窓口での自己負担は医療費の1~3割となります。病気やケガで治療が長引いたり、特別な治療が必要な病気に罹患したりすると、自己負担が高額になることも考えられます。このようなときに医療費の負担を軽減するため設けられている制度が、高額療養費制度です。

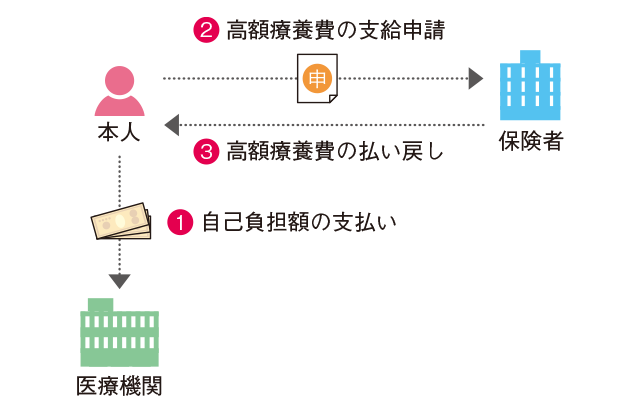

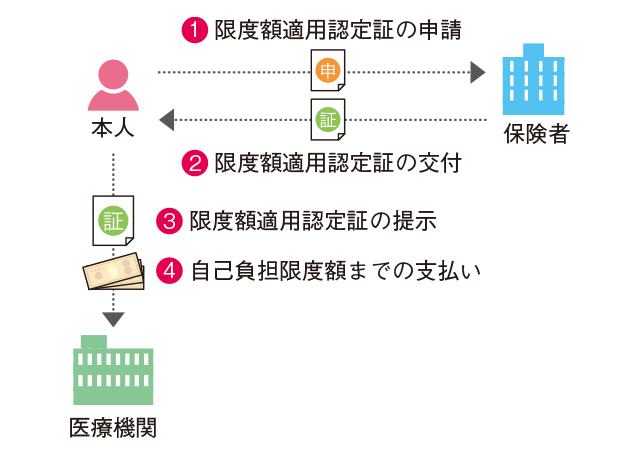

高額療養費制度を利用すれば、医療機関や薬局の窓口で1ヵ月(1日から月末まで)に支払った自己負担額が高額になったとき、上限額を設けて負担を軽減することができます。いったん窓口でお金を払った後、事後申請して還付を受ける方法と、事前に「限度額適用認定証」の発行を受け、窓口での負担を自己負担上限額までにする方法の2通りがあります。

限度額適用認定証とは、医療機関の窓口で保険証と一緒に提示することにより、医療機関ごとの窓口で支払うひと月の金額を、自己負担上限額までに軽減できる認定証です。限度額適用認定証の取得には事前申請が必要です(取得方法は後述します)。医療費の自己負担が高額になると予想される方は、可能であれば事前に取得しておくとよいかもしれません。

高額療養費制度で設けられている医療費の自己負担上限額は、被保険者の年齢や所得で異なります。69歳以下の方と70歳以上の方に適用される自己負担上限額は以下の通りです。

69歳以下の方は、所得に応じて1ヵ月の自己負担上限額が決まります。

| 適用区分 | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+ (医療費−842,000円)×1% |

| イ | 年収約770~約1,160万円 健保:標準報酬月額53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+ (医療費−558,000円)×1% |

| ウ | 年収約370~約770万円 健保:標準報酬月額28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+ (医療費−267,000円)×1% |

| エ | ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

ここでいう医療費は、自己負担額ではなく診療にかかった総額です。ひとつの医療機関で支払った金額が自己負担上限額を超えない場合、同じ月に他の医療機関で支払った金額が21,000円以上であれば合算でき、その合計金額が上記の自己負担上限額を超える場合も高額療養費の対象です。また、過去12ヵ月間で、高額療養費の支給対象に該当する月が4月以上ある場合、自己負担上限額が引き下げられます(詳しくは後述します)。

70歳以上の方の自己負担上限額は、所得に応じて「現役並み」「一般」「住民税非課税等」の3つに分けて判断されます。現役並み所得者の自己負担上限額は69歳以下の方と同じです。

| 適用区分 | ひと月の上限額 | ||

|---|---|---|---|

| 外来(個人ごと) | (世帯ごと) | ||

| 現役並み | 年収約1,160万円~ 標準報酬月額83万円以上/ 課税所得690万円以上 |

252,600円+ (医療費−842,000円)×1% |

|

| 年収約770~約1,160万円 標準報酬月額53万円以上/ 課税所得380万円以上 |

167,400円+ (医療費−558,000円)×1% |

||

| 年収約370~約770万円 標準報酬月額28万円以上/ 課税所得145万円以上 |

80,100円+ (医療費−267,000円)×1% |

||

| 一般 | 年収156万円~約370万円 標準報酬月額26万円以下/ 課税所得145万円未満等 |

18,000円 (年144,000円) |

57,600円 |

| 住民税 非課税等 |

Ⅱ住民税非課税世帯(Ⅰ以外の方) | 8,000円 | 24,600円 |

| Ⅰ住民税非課税世帯(年収80万円以下など) | 15,000円 | ||

70歳以上の場合、ひとつの医療機関で支払った金額が自己負担上限額を超えない場合でも、同じ月に他の医療機関で支払った自己負担額を合算できます。他の医療機関で払った金額が21,000円以下であっても合算できる点が69歳未満と異なります。合計金額が自己負担上限額を超える場合、高額療養費制度の対象となります。

医療機関などの窓口で支払う全ての費用が、高額療養費制度の対象になるわけではありません。どのような費用が対象になり、どのような費用が対象にならないのでしょうか。

高額療養費の対象になるのは、公的医療保険の対象になる(いわゆる、保険診療の対象になる)医療費です。具体的には、通常の診療にかかる医療費が対象になります。その他の費用は対象になりません。

| 高額療養費の対象になる費用 | ・公的医療保険の適用される医療費 |

|---|---|

| 高額療養費の対象にならない費用 (公的医療保険の適用されない費用) |

・先進医療に係る費用(技術料) ・自由診療に係る費用 ・差額ベッド代 ・入院中の食事代 ・日用品代 ・居住費 ・交通費 など |

先進医療や自由診療で高額な医療費がかかったとしても、公的医療保険の対象ではないため、高額療養費制度は利用できません。先進医療とは、厚生労働大臣が定める高度の医療技術を用いた療養その他の療養であって、保険給付の対象とすべきものであるか否かについて、適正な医療の効率的な提供を図る観点から評価を行うことが必要な療養として厚生労働大臣が定める「評価療養」の1つです(厚生労働省HPより)。

通常の診察や投薬など、保険診療と共通する部分の費用に関しては、高額療養費制度の対象となりますが、先進医療の技術料に関しては、全額を自己負担する必要があります。

自由診療とは、公的医療保険が適用されない診療です。通常の診察や投薬など、保険診療と共通する部分の費用に関しても全額を自己負担する必要があり、高額療養費制度の対象にはなりません。

また、入院中、希望して個室など(1~4人部屋)に入室した場合にかかる差額ベッド代も公的医療保険の対象にならないため、高額療養費制度を利用できません。医療機関でかかる全ての費用が対象になるわけではないので注意しましょう。

ここまで、高額療養費の自己負担上限額と対象になる費用、対象にならない費用をみてきました。しかし、制度の概要はつかめたものの、実際のイメージがわかないと感じている方がいらっしゃるかもしれませんね。続いて、高額療養費制度を利用した場合の自己負担額がどうなるのか、具体例を紹介します。

会社員のAさん(35歳)が、病気で10日間入院した場合の医療費の自己負担について考えてみましょう。年収や入院期間、総医療費などは以下の通りです。

・Aさんの年収:約500万円(標準報酬月額:360,000円)

・入院期間:10日間

【総医療費:500,000円】

・うち医療費の自己負担額(3割負担):150,000円

【健康保険の対象にならない費用】

・食事療養費: 460円×30食=13,800円

・テレビ貸出料:200円×10日=2,000円

合計:15,800円

【窓口で支払った額】

150,000円+15,800円=165,800円

Aさんは、窓口で165,800円を負担しています。自己負担上限額はどのように求めればよいのでしょうか。

Aさんの標準報酬月額は360,000円なので、以下の計算式で自己負担上限額を求められます。

・自己負担上限額=80,100円+(医療費-267,000円)×1%

Aさんの総医療費は500,000円なので、Aさんの自己負担上限額を求める計算式は以下のようになります。

・Aさんの自己負担上限額:80,100円+(500,000円-267,000円)×1%=82,430円

Aさんの自己負担上限額は82,430円です。

支給される高額療養費は、窓口で支払った医療費の自己負担額(保険診療の適用される医療費)から自己負担上限額を引いて求められます。

150,000円-82,430円=67,570円

Aさんは、窓口でいったん165,800円(食事療養費などを含む)を支払いますが、67,570円が還付されることになります。また、限度額認定適用証を利用していれば、窓口での自己負担額を自己負担上限額82,430円と食費療養費など15,800円を合計した、98,230円に抑えることができます。

高額療養費制度を利用すれば、医療費の自己負担額を抑えられます。申請はどのように行えばよいのでしょうか。健康保険と国民健康保険に分けて解説します。

健康保険に加入している方の申請方法は、以下のようになります。

いったん医療費を自己負担し、後から申請する場合

協会けんぽの場合、協会けんぽの公式サイトに掲載されている「健康保険高額療養費支給申請書」に必要事項を記入し、以下の添付書類を添えて健康保険証に記載されている協会けんぽの支部へ送付します。組合健保は申請方法が異なるので、各組合健保の窓口で問い合わせてください。

| 申請条件 | 添付書類 |

|---|---|

| 被保険者が亡くなり、相続人が請求する場合 | 被保険者との続柄を証明する戸籍謄本など |

| 公的制度から医療費助成を受けて窓口負担が軽減されている方 | 医療機関が発行する助成を受けた医療の領収書のコピー |

| ケガの場合 | 負傷原因届 |

| 第三者による傷病の場合 | 第三者行為による傷病届 |

| 高額療養費の所得区分が「住民税非課税など(低所得)」になる方 |

・貼付台紙兼マイナンバー情報連携申出書 マイナンバーカード表面・裏面のコピーを添付して提出。 1.個人番号の通知カードのコピー、マイナンバー記載のある住民票、 2.運転免許証のコピー、パスポートのコピー、 ・マイナンバー情報連携を希望しない場合は、被保険者の住民税の |

※これら以外の添付書類が必要になることもあります。詳しくは、協会けんぽ支部窓口でご確認ください。

事前に限度額適用認定証を受け取る場合

協会けんぽの場合、「健康保険限度額適用認定申請書」に必要事項を記入し、必要な場合は以下の添付書類を添えて、健康保険証に記載されている協会けんぽの支部へ送付します。その後、約1週間程度で健康保険限度額適用認定書が発行されます。「健康保険限度額適用認定申請書」は、けんぽ協会の公式サイトでダウンロードできます。申請方法は健保組合ごとで異なるので、各組合窓口で確認が必要です。

| 申請条件 | 添付書類 |

|---|---|

| 被保険者のマイナンバーを記載した場合 ※被保険者のマイナンバーは、 |

・本人確認書類 マイナンバーカード(個人番号カード)を所有している場合は、表面・裏面のコピーを添付。 マイナンバーカードを所有していない場合は 1.個人番号通知のコピー、マイナンバー記載のある住民票、 2.運転免許証のコピー、パスポートのコピー、 |

国民健康保険に加入している方の申請方法は次の通りです。

いったん医療費を自己負担し、後から申請する場合

高額療養費に該当する場合、診療月の数ヵ月後に「国民健康保険高額療養費支給申請書」が届きます。届いた国民健康保険高額療養費支給申請書に必要事項を記入し、市区町村の窓口へ持参すれば申請手続きを行えます。

事前に限度額適用認定証を受け取る場合

国民健康保険の被保険者は、「国民健康保険限度額適用・標準負担額減額認定申請書」に必要事項を記入し、市区町村の窓口へ持参することで限度額適用認定証の発行を受けることができます。即日交付できない場合があるので、入院などの予定がある方は早めに申請しておくと安心です。

マイナンバーカードの健康保険証(マイナ保険証)を利用する場合

マイナンバーカードを健康保険証として利用する場合は、「限度額適用認定証」がなくても、限度額を超える支払いが免除されます。

医療機関等でマイナ保険証を使用する方法ですが、来院したら以下の①~③の手順を行ってください。

これで受付完了です。

詳しくは厚生労働省の「マイナンバーカードの健康保険証利用について」で確認してください。

高額療養費制度を利用するには、上記の手続きが必要です。ただし、一部の健康保険組合では、申請手続き不要で自動的に高額療養費の給付を受けることができます。

健康保険組合の中には、病院から送付される「レセプト(診療報酬明細書)」をもとに自己負担額と自己負担上限額の差額を計算し、高額療養費を自動払いしているところがあります。このような健康保険組合の被保険者は、特別な手続きをせず高額療養費の給付を受けられます。全ての健康保険組合が自動払いに対応しているわけではないので、手続きについて知りたい方は加入している健康保険組合に確認するとよいでしょう。

国民健康保険の被保険者は高額療養費の申請が必要ですが、申請に必要な「国民健康保険高額療養費支給申請書」は特別な手続きをしなくても市役所の保険年金課などから送付されます。支給が見込まれる世帯に送付されるので、基本的に申出は必要ありません。スムーズに申請を済ませられるといえるでしょう。

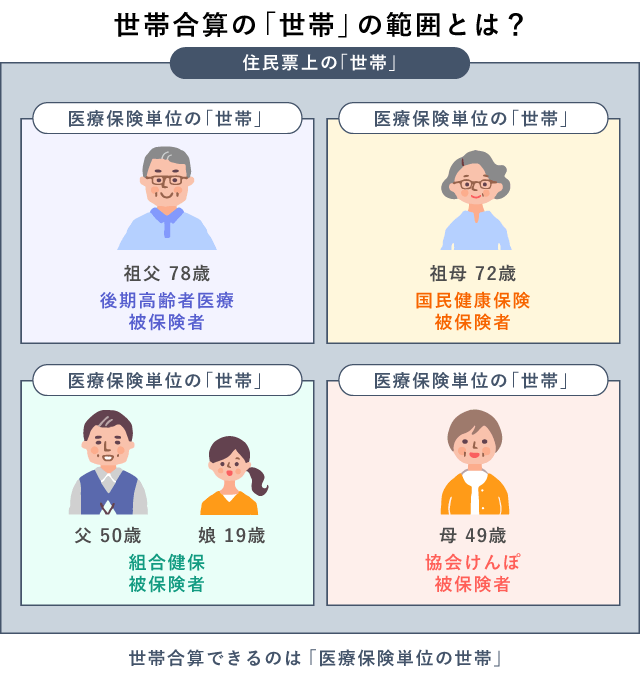

高額療養費制度には、自己負担額をさらに軽減するしくみが用意されています。そのひとつとして挙げられるのが世帯合算です。世帯合算とはどのようなしくみなのでしょうか。

医療費の自己負担額が高額療養費の自己負担上限額に達しない場合であっても、同じ世帯にいる方の自己負担額を合算することができます。69歳以下の方の場合、合算対象となるのは同一月内、同一世帯内の自己負担額21,000円以上の医療費です。70歳以上の方の場合は、21,000円未満の医療費も合算できます。合算できるのは、同一世帯で、かつ同じ医療保険に加入している方です。

参考に、健康保険に加入する夫とその扶養に入っている妻が支払った医療費を例に考えてみましょう。

A病院で入院した夫が支払った医療費

自己負担額:45,000円

総医療費:150,000円

B病院で入院した妻が支払った医療費

自己負担額:30,000円

総医療費:100,000円

夫と妻の自己負担額の合計

45,000円+30,000円=75,000円

夫の標準報酬月額が26万円以下の場合、ひと月の自己負担上限額は57,600円です。夫と妻の自己負担額の合計は75,000円なので、高額療養費は「75,000円-57,600円=17,400円」となり17,400円の還付を受けることができます。

ちなみに、同じ被保険者が同じ月内に2つ以上の医療機関を受診し、それぞれの自己負担額が21,000円以上の場合も合算することができます。1人分、受診1回分の窓口負担だけでは自己負担上限額に満たないような場合は、世帯合算できないか調べてみるとよいでしょう。

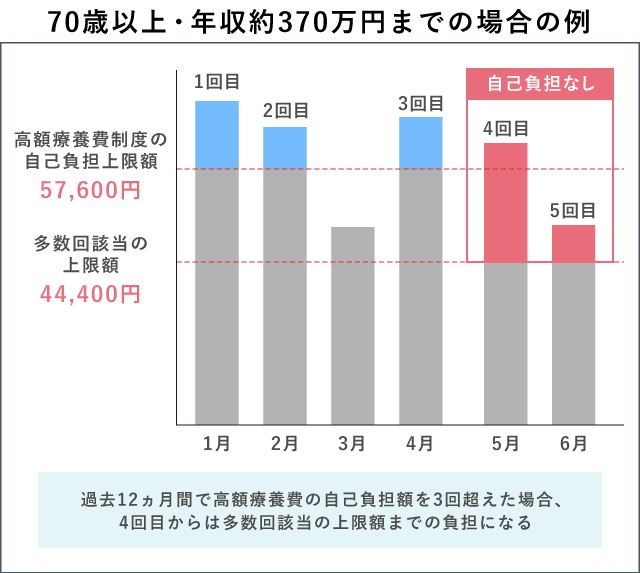

同じく高額療養費の自己負担額をさらに軽減するしくみが多数回該当です。多数回該当とは、どのようなしくみなのでしょうか。

多数回該当とは、過去12ヵ月間に3回以上、上限額に達した場合、4回目から自己負上限額が引き下げられるしくみです。以下の例をみるとわかりやすいのではないでしょうか。

なお、多数回該当の場合、以下の自己負担上限額が適用されます。

| 所得区分 | 多数回該当後の自己負担上限額 |

|---|---|

| 年収約1,160万円~の方 | 140,100円 |

| 年収約770万円~約1,160万円の方 | 93,000円 |

| 年収約370万円~約770万円の方 | 44,400円 |

| ~年収約370万円の方 | 44,400円 |

| 住民税非課税者 | 24,600円 |

70歳以上の方も、多数回該当により69歳以下の方と同様に自己負担上限額は下がります。ただし70歳以上の低所得者(住民税非課税世帯など)は、多数回該当を適用されません。

| 所得区分 | 多数回該当後の自己負担上限額 |

|---|---|

| 年収約1,160万円~の方 | 140,100円 |

| 年収約770万円~約1,160万円の方 | 93,000円 |

| 年収約370万円~約770万円の方 | 44,400円 |

| ~年収約370万円の方 | 44,400円 |

世帯合算、多数回該当以外にも、医療費の負担を軽減する制度が用意されています。ここでは代表的な4つの制度を紹介します。

高額療養費は各医療保険で審査が行われるため、支給されるのは診療月から数ヵ月後です。高額な自己負担が発生するため、各保険者は医療費の支払いに充てる資金を無利息で貸し付けています。この制度を高額医療費貸付制度といいます。借りることができるのは、高額療養費支給見込額の8割相当額です(加入している健康保険などによっては、9割相当額まで借りられるケースもあります)。協会けんぽの場合、申し込みを受け付けてから2~3週間程度で指定の口座へ貸付金が振り込まれます。

高額療養費受領委任払制度とは、国民健康保険の保険者(市区町村)が医療機関に高額療養費にあたる金額を直接支払う制度です。保険者が医療機関に直接支払うことで、被保険者の窓口での負担を軽減できます。ただし全ての保険者が実施している制度ではありません。窓口はお住まいの自治体の国民年金課になりますので、国民健康保険に加入している方は、確認しておくと安心でしょう。

一部負担金減免制度は、国民健康保険の被保険者が特別な理由で医療費の一部負担を支払えないときに、一部負担金の減額・免除・徴収猶予を行う制度です。減免の基準は市区町村などにより異なりますが、災害や勤務先の事情による失業などで経済的に困難になったときに減免の対象になることがあります。申請にあたっては、所得や貯蓄が一定額以下であること、国民健康保険の保険料を滞納していないことなどを求められます。

健康保険組合などの中には、被保険者の負担を軽減するため独自の給付を行っているところがあります。一例として挙げられるのが、医療費が高額になったときに、高額療養費に上乗せして行われる給付です。このような給付を受けられる場合、自己負担額をさらに抑えることができます。気になる方は、独自の付加給付について加入している健康保険組合に確認するとよいかもしれません。

高額療養費制度を利用するときはいくつかの点に注意が必要です。気を付けたいポイントを解説します。

高額療養費の給付を受ける権利は、診療月翌月の初日を起算日として2年で消滅します。そのため、高額療養費の申請は初診日の翌日から2年以内に行わなければなりません。反対に考えると、2年以内であれば遡って申請することができます。

事後申請の場合、高額療養費の審査は、レセプト(診療報酬明細書)が確定してから行われます。レセプトの確定まである程度の時間がかかるので、高額療養費の支払いまで早くても3ヵ月程度はかかります。窓口で支払う自己負担額を減らしたい方は、事前に限度額適用認定証の交付を受けておくとよいかもしれません。

高額療養費制度は、1ヵ月の自己負担額が高額になった場合に支給されます。1ヵ月というと30日間と考えてしまいがちですが、実際はその月の1日~末日までの医療費を計算することになっています。そのため、月をまたぐ同一の診療にかかる医療費は別々に計算されることになりますので、合計金額が自己負担上限額を超えていたとしても、高額療養費制度の対象にならない可能性があります。

世帯合算を利用すれば、同一世帯、同一月の自己負担を合算できます。ただし世帯の範囲に注意が必要です。合算できるのは、同じ医療保険に加入している方です。よって、同居していても、共働きなどで別々の健康保険に加入している場合は合算できません。あるいは、住所が異なっても、同じ健康保険(国民健康保険)に加入していれば合算できます。世帯合算できる範囲に気を付けましょう。

69歳以下の方は、合算できる自己負担額にも注意が必要です。合算対象になるのは、1回あたりの支払いが21,000円以上の額です。21,000円未満の額は、ひと月に支払った医療費の総額が自己負担上限額を超えていても合算できません。合算できる金額の下限も押さえておきたいポイントです。

高額療養費制度と併せて押さえておきたいのが、医療費控除です。

高額療養費は、医療機関の窓口で支払う自己負担額が自己負担上限額を超えたときに超過分が支給される公的医療保険からの給付です。

これに対し医療費控除は、自己または自己と生計を同一にする配偶者・親族のために一定額を超える医療費を支払ったときに受けられる所得控除です。高額療養費のように医療機関の窓口で支払った自己負担額の一部が返ってくることはありませんが、課税所得を減らして納める所得税・住民税を少なくすることができます。医療費控除の対象になる金額は以下の計算式で求められます。

・医療費控除の対象金額=(実際に支払った医療費の合計額-①)-②

①=生命保険などから支給される入院給付金や、健康保険などで支給される高額療養費など

②=10万円(その年の総所得金額等が200万円未満の方は総所得金額等の5%)

高額療養費を受けた場合、支給額が実際に支払った医療費の合計額から差し引かれます。医療費控除の対象金額が少なくなる点には注意が必要です。医療費控除を受ける場合、確定申告を行います。

出産で医療費が高額になった場合、高額療養費制度を使えるケースと使えないケースにわかれます。

いわゆる自然分娩(正常分娩)は、病気ではないため公的医療保険が適用されません。そのため、高額療養費制度も対象になりません。

妊娠中の体調不良で入院・手術などを行った場合や、出産時に帝王切開を行った場合などは、治療とみなされるため公的医療保険の対象となり、高額療養費制度も利用できます。

高額療養費制度の対象になるケースとならないケースがあるので、医療機関の窓口で確認しておくと安心かもしれません。

民間の生命保険などに加入している方は、入院などにより給付金を受けられケースがあります。このような場合も、高額療養費制度を利用できるのでしょうか。

民間の生命保険などから給付金を受け取ると、「高額療養費を受けられない」、「高額療養費の自己負担上限額を計算するときに民間の生命保険などから受けた給付金の額を差し引かなければならない」と考える方もいらっしゃるかもしれませんが、そのようなことはありません。民間の生命保険などから給付金を受けても、受けていない場合と同じように高額療養費制度を利用できます。

つまり、民間の生命保険などに加入している方は、公的医療保険から高額療養費、民間の生命保険などから給付金を受けられる可能性があるのです。入院や手術、高額な医療費に備えたい方は、民間の生命保険(医療保険)への加入を検討するとよいでしょう。

高額療養費制度は、公的医療保険の給付のひとつです。1ヵ月に支払った医療費の自己負担額が被保険者の所得などに応じて設定された自己負担上限額を超えた場合、超えた分が払い戻されます。ただし対象となるのは、公的医療保険が適用される医療費のみです。先進医療の技術料や自由診療にかかる費用、差額ベッド代、食事療養費、交通費などは対象になりません。また一時的に高額な自己負担が発生する点にも注意が必要です。この点が気になる方は、事前に限度額適用認定証を申請しておくとよいでしょう。医療機関の窓口で支払う金額を、自己負担上限額までに抑えられます。

高額療養費制度には、自己負担をさらに軽減するしくみも用意されています。具体的には、同じ医療保険に加入する家族の自己負担額を合算できる世帯合算、過去12ヵ月間に3回以上、自己負担上限額に達した場合、4回目から自己負担上限額が引き下げられる多数回該当が用意されています。健康保険組合の中には、独自の付加給付を行っているところもあります。高額療養費制度を利用すれば医療費の自己負担額を抑えられるため、安心して治療を受けられます。制度の概要を理解して、適切に活用しましょう。

荒木FP事務所代表 ファイナンシャルプランナー

AFP 2級FP技能士

複数の大学の非常勤講師として、主にFP・金融関連の授業を担当。

専門は、金融経済教育、金融リテラシー。

三井住友銀行、三菱東京UFJ銀行(現三菱UFJ銀行)に勤務したのち独立。

現在は独立系FPとして、執筆・講演など幅広く活躍中。

著書に『「不安なのにな~にもしてない」女子のお金入門(講談社)』がある。

荒木FP事務所ホームページ

https://araki-fp.com/

2303210-2403