保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

公開日:2023年11月2日

勤務先から毎月受け取っている給与明細。「手取り金額しか見ていない」「基本給からいろいろ引かれているけれどよくわからない」という方も多いかもしれません。しかし、自分が得ている収入の内訳や、何のためにいくら差し引かれているのか、ということを知るのは生活設計を立てるうえでとても大切なことです。そこで、給与明細の見方、社会保険料や税金が決まるしくみなどをわかりやすく解説します!

そもそも、給与明細は何のためにあるのでしょうか?会社は従業員に必ず給与明細を交付しなければいけないのでしょうか?また、正社員だけでなく、パートやアルバイトにも交付される?──まずは給与明細の決まりについて知っておきましょう。

給与明細には給与の支給額や控除額(給与から差し引かれる金額)が記載されており、給与の計算根拠を示す通知書として交付されます。

実は、給与明細の交付は法律で義務づけられています。所得税法第231条第1項には「給与などを支払う者はその支払を受ける者に支払明細書を交付しなければならない」という旨が記載されています。また、健康保険料などの「保険料を控除した場合は計算書を作成して控除額を通知しなければならない」と健康保険法167条第3項などで定められています。

給与明細を交付する対象は「支払を受ける者」ですので、正社員、契約社員、派遣社員、パート、アルバイトなど雇用形態を問わず給与明細を受け取ることができます。また、原則として「給与の支払日の際」に交付することになっており、給与明細の交付は支払日当日でもOKです。

これまで、紙の給与明細を交付する会社が一般的でしたが、2007年1月1日以降、給与明細や源泉徴収票の電子交付が可能になりました。最近はWeb上で給与明細を見られる会社も増えています。ただし、従業員が希望した場合は、紙による給与明細を交付する必要があります。

給与は法律で必ず1ヵ月に1回以上、一定の期日を定めて支払わなければならないと決められています。そして、気をつけたいのが「締め日」と「支給日(支払日)」の2つの日付です。締め日というのは、給与を計算する期間の最終日のこと。支給日は給与が支払われる日のことを指します。

締め日と支給日は会社によって異なります。たとえば、締め日が当月15日で支給日が当月25日の場合、前月16日〜当月15日までの間に働いた給与が当月25日に支払われます。また、いわゆる「末締め」というのは、締め日が月末のことです。末締めで支給日が翌月10日の場合は、その月の1日から月末までに働いた給与が翌月の10日に支払われることになります。

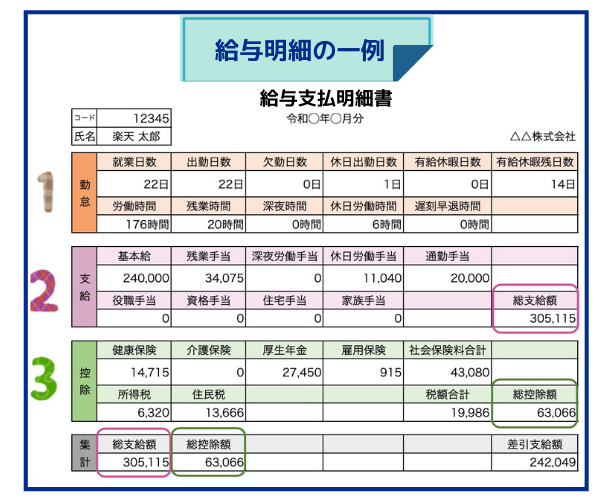

次に、給与明細に書かれているさまざまな項目について見てみましょう。給与明細は決まったフォーマットはなく会社によって異なりますが、大きく分けて以下の3つの項目が記載されています。

「勤怠」をもとに「支給」が決まり、支給から「控除」を引いた金額が「差引支給額」、いわゆる手取り金額となるしくみです。

![]()

![]()

給与明細の内容をじっくりと見る機会は少ないかもしれませんが、給与明細の内容を日ごろから見ていると、自分が所得税をいくら納めているか意識できるようになります。

所得税の金額を把握しておくメリットとしては、たとえば、ライフステージが変わり、結婚して子どもが生まれた、マイホームを購入した、生命保険に加入した、医療費を多く支払った、年老いた親を扶養しているなどで適用される所得控除や税額控除の発生により、年末調整や確定申告で所得税が還付されるケースに関心が向きやすくなることです。

税金の話は難しいかもしれませんが、家計面で重要な項目のひとつですので、日ごろから関心を持っておくと良いかもしれません。

勤怠の欄には、就業日数、出勤日数、欠勤日数、労働時間、残業時間、有給休暇取得日数、有給休暇残日数などが記載されています。何日間勤務し、何時間働いたのか、有給休暇が何日残っているのかなどがわかります。

勤怠に書かれた勤務時間や勤務日数、休暇日数などは給与金額に影響するので、締め日までの労働時間は正確な数字が記載されているか確認することが大切です。たとえば、有給休暇の残日数を確認する場合、当月15日締め当月25日払いなら、15日までの有給休暇残日数が記載されています。締め日以降に有給休暇を取得した場合は給与明細に反映されていませんので、注意しましょう。

支給の欄に記載されている項目は「基本給」と「各種手当」に分けられ、各種手当の代表的なものには「残業手当」「深夜労働手当」「休日労働手当」「通勤手当」などがあります。それぞれについて解説しましょう。

給与の基本となる賃金で、会社にもよりますが、一般的に手当は含みません。経験や能力、役職、年齢、学歴、勤続年数などによって決定し、昇給や降給がなければ毎回、同じ金額が記載されています。残業手当や賞与(ボーナス)、退職金などは基本給をベースに決めることもあり、重要な金額といえるでしょう。

労働基準法で決められた「法定労働時間(1日8時間または1週40時間)」を超えて働いた分(時間外労働)に対して支払われる手当です。「時間外手当」とも呼ばれ、通常の賃金の25%以上の割増賃金が支払われます。たとえば、通常の賃金が1時間あたり1,000円の場合、残業手当は1時間につき1,250円以上支払われなければなりません。さらに、時間外労働が月60時間を超えた分は50%の割増率になります。なお、会社が定めた労働時間(所定労働時間)は超えているけれど、法定労働時間内の労働の場合(法定内残業)は、労働基準法が定める時間外労働には当てはまらず、割増賃金の対象にはなりません。

深夜労働手当は、午後10時から翌日午前5時までの間に働いた分に対して支払われます。割増率は通常の賃金の25%以上です。深夜労働が時間外労働と重なる場合には、深夜労働手当25%以上と残業手当25%以上の割増率を合わせた50%以上の割増賃金が支払われることになります。

労働基準法では、毎週1日または4週間を通じて4日以上、従業員に休日を与えなくてはいけないと定められています。これを「法定休日」といいます。法定休日に出勤した際に支払われるのが休日労働手当です。割増率は通常の賃金の35%以上となっています。

注意が必要なのは、週休2日制で休日出勤した場合です。法定休日の他に会社が独自に定めた休日のことを「所定休日(法定外休日)」といいます。所定休日の出勤は労働基準法が定める休日労働には該当しないため、割増賃金を支払う必要がありません。たとえば、土日が休みの会社だった場合、土曜日に出勤しても手当の対象にならないことがあります。ただし、1週40時間を超えて働いた分は残業手当が適用されます。

バス・電車の運賃や車のガソリン代など、通勤にかかる費用を支給する手当です。会社が任意で設定するもので、全額支給の場合もあれば、上限額が決められている場合もあります。支給の対象になる交通手段なども会社によって異なります。

上記の手当の他にも「資格手当」「住宅手当」「家族手当」など、会社によってさまざまな手当が給与明細に記載されていることがあります。基本給にこうした各種手当をプラスした金額が総支給額になります。

次に給与明細の「控除」に記載されている項目を見てみましょう。控除は給与から差し引かれる金額で、主に健康保険、介護保険、厚生年金保険、雇用保険などの社会保険料と所得税、住民税があります。それぞれの内容や金額の計算方法を紹介します。

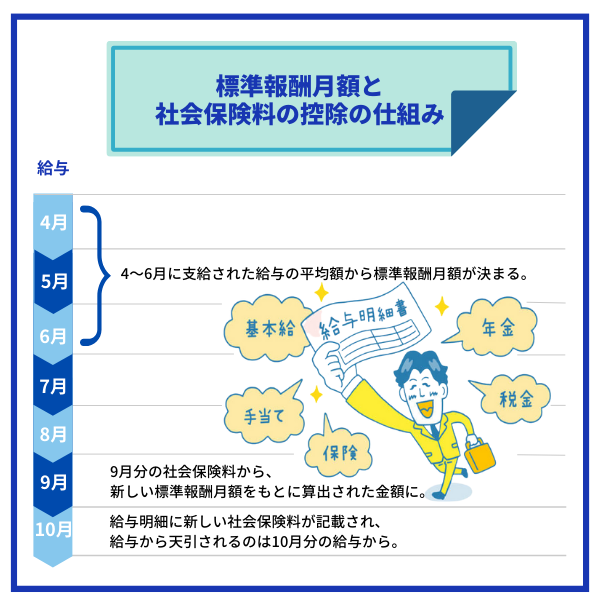

まず前提として、健康保険、介護保険、厚生年金保険の保険料は、「標準報酬月額」にそれぞれの保険料率をかけて算出されます。一般的に標準報酬月額は、4月から6月の3ヵ月間に支払われた給与の平均額をもとに決まります。なお、標準報酬月額には基本給だけでなく、残業手当、通勤手当、賞与なども含まれます。

算出された標準報酬月額は、同年9月から翌年8月まで適用されます。このため、標準報酬月額が変わった場合、大幅な変更でなければ、社会保険料が変わるのは9月です。しかし、社会保険料は基本的に翌月の給与から差し引くことになっていますので、新しい社会保険料が給与明細に記載され、給与から控除されるのも10月支払分からとなります(下図参照)。

それでは、控除の欄に記載された項目について詳しく解説しましょう。

健康保険は、病気やケガをして医療機関にかかった際などに、医療に関する費用の給付やサービスを受けられる制度です。健康保険料は「標準報酬月額×健康保険料率」の計算式で算出しますが、加入している健康保険組合によって変わります。たとえば、全国健康保険協会(協会けんぽ)の場合、健康保険料率は都道府県によって異なります。

例をあげると、東京都の場合、30歳で標準報酬月額が30万円なら健康保険料率が10.00%(令和5年4月現在)となり、健康保険料(月額)の算出式は以下のとおりです。

標準報酬月額30万円×健康保険料率10.00%=健康保険料(月額)3万円

保険料は会社と折半して支払いますので、給与から差し引かれる金額(月額)は1万5,000円です。都道府県別の健康保険料率は、協会けんぽのホームページで確認することができます。

参考:協会けんぽ「令和5年度保険料額表(令和5年3月分から)」

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r05/r5ryougakuhyou3gatukara/

介護保険とは、介護が必要になった際に、介護サービスを受けられる制度です。40歳から加入が義務づけられています。

会社に勤めている場合は、40歳〜64歳の従業員が保険料支払いの対象になり、毎月の給与から健康保険料と一緒に差し引かれるしくみです。介護保険料も標準報酬月額に介護保険料率1.82%(介護保険第2号被保険者。令和5年3月分から)をかけて算出します。保険料の支払いは会社と従業員が折半することになっています。

年金制度には「国民年金保険」「厚生年金保険」があり、日本に住んでいる20歳以上60歳未満のすべての人に加入義務があります。一般的に会社員は国民年金保険と厚生年金保険に加入します。

厚生年金保険料の算出方法は、「標準報酬月額×厚生年金保険料率」です。厚生年金保険料率は標準報酬月額に関係なく一定で、現在は18.3%で固定されています。厚生年金保険の保険料も会社と従業員で折半して支払います。

雇用保険とは、失業した際に必要な給付を受けられたり、再就職に役立つ技能を身につけるための職業訓練を受けられたりする制度です。雇用保険料は「1ヵ月の総支給額×雇用保険料率」で計算できます。

計算のもととなる総支給額は、毎月支払われる基本給や手当だけでなく残業手当や通勤手当、住宅手当、家族手当なども含まれます。なお、実質的に経費扱いになる出張手当などは含みません。また、税金や社会保険料を差し引く前の金額で算出されます。

雇用保険料率は、一般の事業の場合は1.55%で(令和4年10月~令和5年3月の雇用保険料率)、そのうち従業員の負担が0.6%、会社負担が0.95%です。

参考:厚生労働省「令和5年度雇用保険料率のご案内」

https://www.mhlw.go.jp/content/001050206.pdf

所得税は個人の1年間の所得に対してかかる税金です。一般的に会社員は「源泉徴収」で、会社が毎月の給与から徴収します。年間の正確な所得は年末にならないとわかりませんので、最終的に12月に過不足がないかどうか「年末調整」を行なって確認します。

所得税の金額は、課税対象になる所得金額などによって決まります。給与明細にある総支給額のうち通勤手当(電車やバスのみの利用で月15万円まで)など、所得税の課税対象にならないものもあります。また、総支給額から社会保険料も差し引きます。

たとえば、上記の給与明細の例の場合、以下のように計算します。

総支給額30万5,115円−通勤手当2万円−社会保険料4万3,080円=課税対象の所得金額24万2,035円

課税対象の所得金額を国税庁が出している「給与所得の源泉徴収税額表(令和5年分)」にあてはめると、配偶者などの扶養親族がいない場合は月の所得税額は6,320円になります。

参考:「給与所得の源泉徴収税額表(令和5年分)」

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2022/data/01-07.pdf

住民税は地方自治体に支払う税金で、都道府県税と市区町村税の2種類があります。住民税を納める方法は、個人で支払い手続きをする「普通徴収」と、給与から差し引いて会社が納める「特別徴収」があります。会社員は多くの場合、特別徴収になっています。給与明細に住民税の記載がなかったら、特別徴収されていない可能性がありますので、会社の給与支払いの担当部門に確認してみましょう。

また、住民税は前年の所得に応じて税額が決まり、支払いは翌年の6月から始まります。このため、前年の収入がない新卒入社の方は、翌年の5月まで住民税の支払いはなく、給与から控除されません。また、会社を退職した方は現在の収入がなくても、前年に所得があれば住民税を支払わなければなりません。

なお、住民税は賞与から徴収されません。所得税や健康保険料、介護保険料、厚生年金保険料、雇用保険料は賞与からも徴収されますので、覚えておきましょう。

社会保険料を控除する方法には「翌月徴収」と「当月徴収」の2種類があります。

翌月徴収というのは、当月の保険料を翌月の給与から控除することです。たとえば、締め日が2月末で3月末が給与支給日の会社の場合、3月に支給される給与から2月分の保険料が控除されます。

一方、当月徴収は、当月の保険料を当月の給与から控除することです。締め日が2月末で3月末が給与支給日の会社なら、3月に支給される給与から3月分の保険料が控除されることになります。

前提として、社会保険料は法律で「当月分の給与から前月分の保険料を控除できる」と定められています。このため、「翌月徴収」の会社が一般的ではないでしょうか。しかし、「当月徴収」を採用している会社もありますので、自分が勤務する会社はどちらなのか確認しておきましょう。

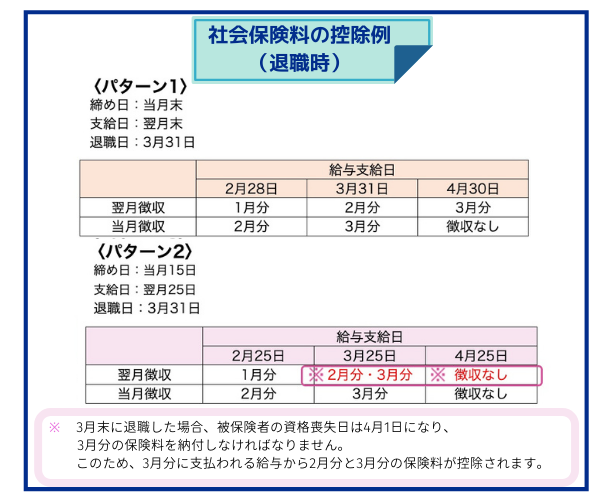

また、加入した日(被保険者の資格を取得した日)が月の途中でも、その月の分から保険料が発生します。一方、月の途中で退職した場合は、最終月の分の保険料は払う必要がありません。しかし、入社日や退職日によっては1ヵ月の給与から2ヵ月分の保険料が控除されることがありますので注意が必要です。

これは、入社日や退職日と締め日、給与支給日が関係しています。まず、社会保険の被保険者の資格がなくなる日は、退職日の翌日となっています。たとえば、3月末に退職すると、被保険者の資格喪失日は4月1日になります。このため、退職したのが3月でも3月分の保険料を払う必要が生じます。この場合は翌月徴収でも3月分の給与から2月分と3月分の保険料を控除できることになっています。

■退社時の社会保険料の控除例

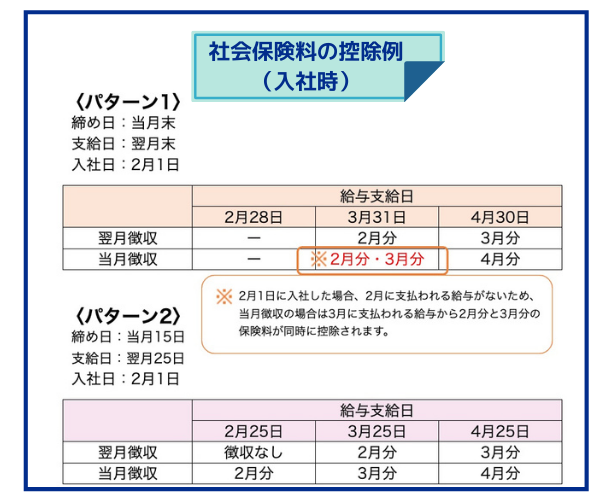

一方、当月徴収の会社で締め日が当月末、支給日が翌月末の場合、1日に入社すると最初の給与から2ヵ月分の社会保険料が控除されます。たとえば、2月1日に入社した場合、1月末が締め日のため、2月に支払われる給与がありません。このため、3月に支払われる給与から2月分と3月分の保険料が同時に控除されるわけです。

■入社時の社会保険料の控除例

![]()

![]()

給与明細には「勤怠」、「支給」、「控除」の内訳が記載されています。

実際のFP相談では給与明細の情報を家計簿やキャッシュフロー表に落とし込みライフプラン診断書を作成していきますが、ここ近年、目を引くのが「ライフプラン手当」などの名称の支給項目です。企業型確定拠出年金制度を採用している企業が増えたことで、このような項目が追加されています。

確定拠出年金制度は老後の生活資金を整える方法のひとつですが、給与明細にこのような金額が記載されているにもかかわらず意味がわからないという方もいるため、給与明細の項目について詳しく知りたいという場合は、お勤めの会社の給与支払いの担当部門に聞いてみてはいかがでしょうか。

パートやアルバイトで働いている夫もしくは妻の方が気になるもののひとつに、「収入の壁」という言葉があります。これは、配偶者に扶養されている人の収入が一定金額以上になると、税金の負担が増えたり、パートやアルバイトの方でも社会保険料を自分で払ったりするようになることから、収入の区切りの目安としてこういった呼ばれ方をしています。

そもそも「扶養に入る」とはどういう状態のことなのでしょうか?まず、「扶養」というのは、配偶者や子ども、親族が生活できるように経済的な援助を行なうことです。たとえば「夫の扶養に入る」という場合は、家計を支えている夫に妻が扶養されることです。

扶養に入っている妻もしくは夫(被扶養者)がパートやアルバイトをしても、収入が一定金額以内であれば、社会保険料や税金の負担は生じません。これは、扶養者である夫もしくは妻が勤務先で加入している健康保険や厚生年金保険の被扶養者になるからです。

さらに、配偶者を扶養している夫もしくは妻は、所得税や住民税で「配偶者控除」「配偶者特別控除」と呼ばれる控除を受けられ、税金の負担を軽減することができます。ただし、夫もしくは妻が自営業やフリーランスなどで国民健康保険と国民年金保険に加入している場合、パートやアルバイトの配偶者も年金保険料や健康保険料を負担する必要があります。

次に、「収入の壁」について説明します。これは、被扶養者の収入が一定の金額を超えると、超えた金額に応じて扶養から外れてしまうことを指します。収入の壁には「税制上の壁」と「社会保険上の壁」があり、計6つの金額の壁があります。

イメージしやすくするため、夫が会社員・妻がパート勤務しているご夫婦を例に見てみましょう。

まず、税制上の壁は以下の4つです。

└妻の年収が100万円を超えると、妻が住民税の課税対象になる。

└妻の年収が103万円を超えると、妻は所得税の課税対象になる。

└妻の年収が150万円を超えると、夫が受けられる配偶者特別控除の金額が下がる。

└妻の年収が201.6万円を超えると、夫が配偶者特別控除を受けられなくなる。

また、社会保険上の壁は以下の2つです。

└妻の年収が約106万円以上になると、条件によっては扶養者の社会保険(健康保険、厚生年金)の扶養から外れ、勤務先の社会保険に加入しなければならない。

└妻の年収が130万円以上になると、夫の社会保険(健康保険、厚生年金)の扶養から外れ、妻は自身の勤務先で社会保険に加入しなければならない。

それでは、収入の壁を超えないようにしたいときは、給与明細のどの項目をチェックすれば良いのでしょうか?

税制上の4つの壁については、年間の合計所得が基準になりますので、月々の総支給額を12ヵ月分合計した金額が超えないか確認しましょう。総支給額には残業手当や賞与なども含まれます。

社会保険上の壁については、いくつか注意点があります。

まず、106万円の壁は、「賃金の月額が8万8,000円以上であること」とされています。「106万円の壁」と呼ばれているのは、8万8,000円を12ヵ月分にすると約106万円になるからです。このため、給与明細の支給額が月8万8,000円以上になっていないか確認しましょう。ただし、残業手当や深夜労働手当、休日労働手当、通勤手当、賞与などは含まれません。

次に、130万円の壁についてです。これは、年間の収入が130万円以上に達していなくても、「年間の収入が130万円以上になりそうなとき」に扶養から外れます。130万円を12ヵ月で割ると約10万8,000円です。給与明細の支給額が数ヵ月にわたって約10万8,000円を超えると、扶養から外れる可能性があります。

なお、税制上の壁および社会保険上の壁を超える場合には、適切な手続き・処理を行っていただくことは言うまでもありませんが、扶養から外れて収入を増やすのか、それとも扶養内で働くのかについて、ご家族とよく話し合って決められることをおすすめします。

![]()

![]()

収入の壁はパートやアルバイトなどでお勤めする方にとって気になる言葉かもしれません。FP相談においてもしばしば課題として上がってくる項目です。

特にお子さんを持つ方が職場復帰する場合、子どものことも考えながらどのように働けばよいか悩まれているケースが多いように感じます。

ただ、注意したいのは、「収入の壁」を気にするあまり、家計収入を必要以上に抑えたり、老後の生活資金の準備をおろそかにしたりすぎてしまうケースです。

確かに税金と社会保険料の負担はなるべく抑えたいという気持ちはわかりますが、それ以上に、なぜ働くかについて考えることも大切なことのように思います。

給与明細を見ると、受け取る給与の内訳や残業時間が多かったかどうかなど、自分の仕事に関する情報を知ることができます。さらに、社会保険料や税金など将来に関わってくる情報も詰まっています。入社や退職のタイミングによっては、1ヵ月分の給与から2ヵ月分の社会保険料を控除されることがあり、手取り金額がグッと少なくなってしまうことも。情報をしっかり把握して、備えておきましょう。また、給与明細は、収入の証明や確定申告、失業給付金の申請などで必要になることもありますので、捨てずにとっておくことをおすすめします。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行うかたわら、企業向けの福利厚生制度として「ワーク・ライフ・バランス相談室」を提案し、事業主・従業員の生活相談にも取り組む。全国商工会連合会「エキスパートバンク」に登録。国土交通省「住み替え等円滑化推進事業」の下、空き家対策などの相談や独立行政法人日本学生支援機構「スカラシップ・アドバイザー」として奨学金の講師を務める。 妻は保育士、一児の父。

〔社会貢献〕

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2306419-2406