保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

公開日:2024年1月23日

一昔前に比べると、昨今は男性・女性ともに結婚年齢(初婚年齢)は上昇傾向にあります。結婚を考えている方の中には、「他の人は何歳くらいで結婚しているのか」や「結婚する時期によって、経済面への影響はあるの?」といったことが気になる方もいるかもしれませんね。実は経済的な面で見ると、結婚年齢の上昇によって人生の三大支出といわれる「教育資金」「住宅資金」「老後資金」を準備する時期が重なり、老後に向けた資産形成が十分にできなくなるかもしれない、というリスクが生じることをご存じでしょうか?この記事では、昨今の結婚年齢(初婚年齢)の平均や結婚年齢の変化によって生じるお金の課題、いまからでもできる資産形成についてわかりやすく解説します。

現在の日本人の男性・女性の平均結婚年齢(初婚年齢)をご存じでしょうか?2022年時点における平均結婚年齢(初婚年齢)は夫31.1歳、妻29.7歳※となっています。

27年前の1995年時点の平均結婚年齢(初婚年齢)は夫28.5歳、妻26.3歳だったので、2022年時点と比べるとそれぞれ3歳ほど上昇していることになります※。

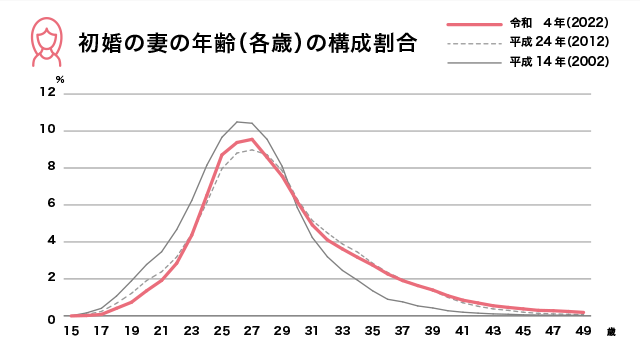

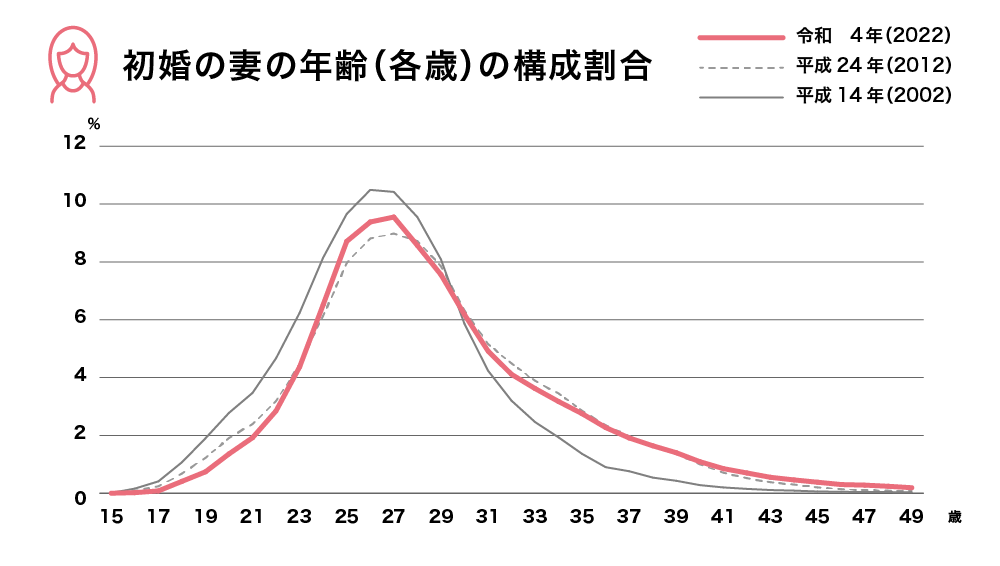

また、結婚年齢(初婚年齢)は以前に比べると多様化が進んでいることもわかります。以下の図のように「平成14年(2002)」「平成24年(2012)」「令和4年(2022)」と3つの年代で比較してみると、妻の結婚年齢(初婚年齢)の構成割合は、平成14年(2002)では26歳、平成24年(2012)と令和4年(2022)では、27歳が最多となっています。

しかし「平成14年(2002)」では、27歳をピークに初婚の割合が急激に下がるのに対して「平成24年(2012)」「令和4年(2022)」の場合は、27歳以降の下がりが緩やかです。つまり、27歳以降も30歳、40歳…と、女性の結婚年齢(初婚年齢)の幅が20年前に比べて広がっていることがわかります。

結婚年齢(初婚年齢)の平均だけで見れば約20年前との差は3歳程度の違いではありますが、30代・40代で結婚する方のボリュームが増えている、ということがいえそうです。

出典:厚生労働省「令和4年(2022)人口動態統計月報年計(概数)の概況」をもとに当社作成

結婚年齢上昇の背景として考えられる代表的な理由には、「働く女性が増加したこと」があげられるでしょう。

実際に10年前と比較すると、男性の15歳~64歳の労働力人口が減少しているのに対し、女性は約160万人増加しています(厚生労働省「労働力調査(基本集計)2022年(令和4年)平均」)。

| 男性 | 女性 | |

|---|---|---|

| 2013年 | 3,381万人 | 2,559万人 |

| 2014年 | 3,349万人 | 2,561万人 |

| 2015年 | 3,318万人 | 2,560万人 |

| 2016年 | 3,310万人 | 2,583万人 |

| 2017年 | 3,295万人 | 2,616万人 |

| 2018年 | 3,304万人 | 2,671万人 |

| 2019年 | 3,299万人 | 2,708万人 |

| 2020年 | 3,290万人 | 2,693万人 |

| 2021年 | 3,278万人 | 2,703万人 |

| 2022年 | 3,256万人 | 2,718万人 |

また、賃金の面を見てみても、男性の賃金平均は10年前と比べて16万円程度しか増えていませんが、女性は26万円近くも上昇しています(厚生労働省「令和4年賃金構造基本統計調査 結果の概況」)※。

| 男性 | 女性 | |

|---|---|---|

| 2013年 | 326.0万円 | 232.6万円 |

| 2014年 | 329.6万円 | 238.0万円 |

| 2015年 | 335.1万円 | 242.0万円 |

| 2016年 | 335.2万円 | 244.6万円 |

| 2017年 | 335.5万円 | 246.1万円 |

| 2018年 | 337.6万円 | 247.5万円 |

| 2019年 | 338.0(336.1)万円※2 | 251.0(249.8)万円※2 |

| 2020年※1 | 338.8万円 | 251.8万円 |

| 2021年 | 337.2万円 | 253.6万円 |

| 2022年 | 342.0万円 | 258.9万円 |

このように、直近の10年を振り返っただけでも女性の労働力人口は約160万人増加しており、社会における大きな変化をもたらしている可能性があることがうかがえます。また、男性に比べると過去の同時期における賃金の上昇率も大きく、女性の経済的な自立の基盤が強くなってきていることもわかります。

このような女性の社会進出は、結婚・出産のタイミングや、結婚をするかどうかの選択にも影響を与えていると考えられるのではないでしょうか。

初婚の年齢が上がると、一般的には出産年齢も上がることが想定されるため、マネープランも影響を受ける可能性があります。とくに、人生の3大支出といわれる「教育資金」「住宅資金」「老後資金」のうち、教育資金と住宅資金は、多くの場合において結婚・出産を機に発生する支出です。

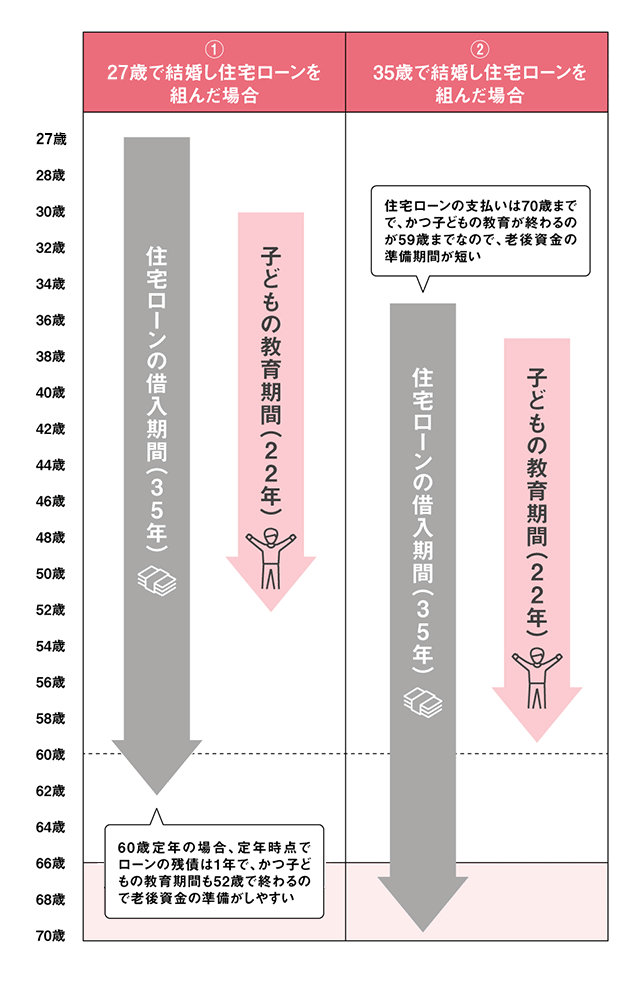

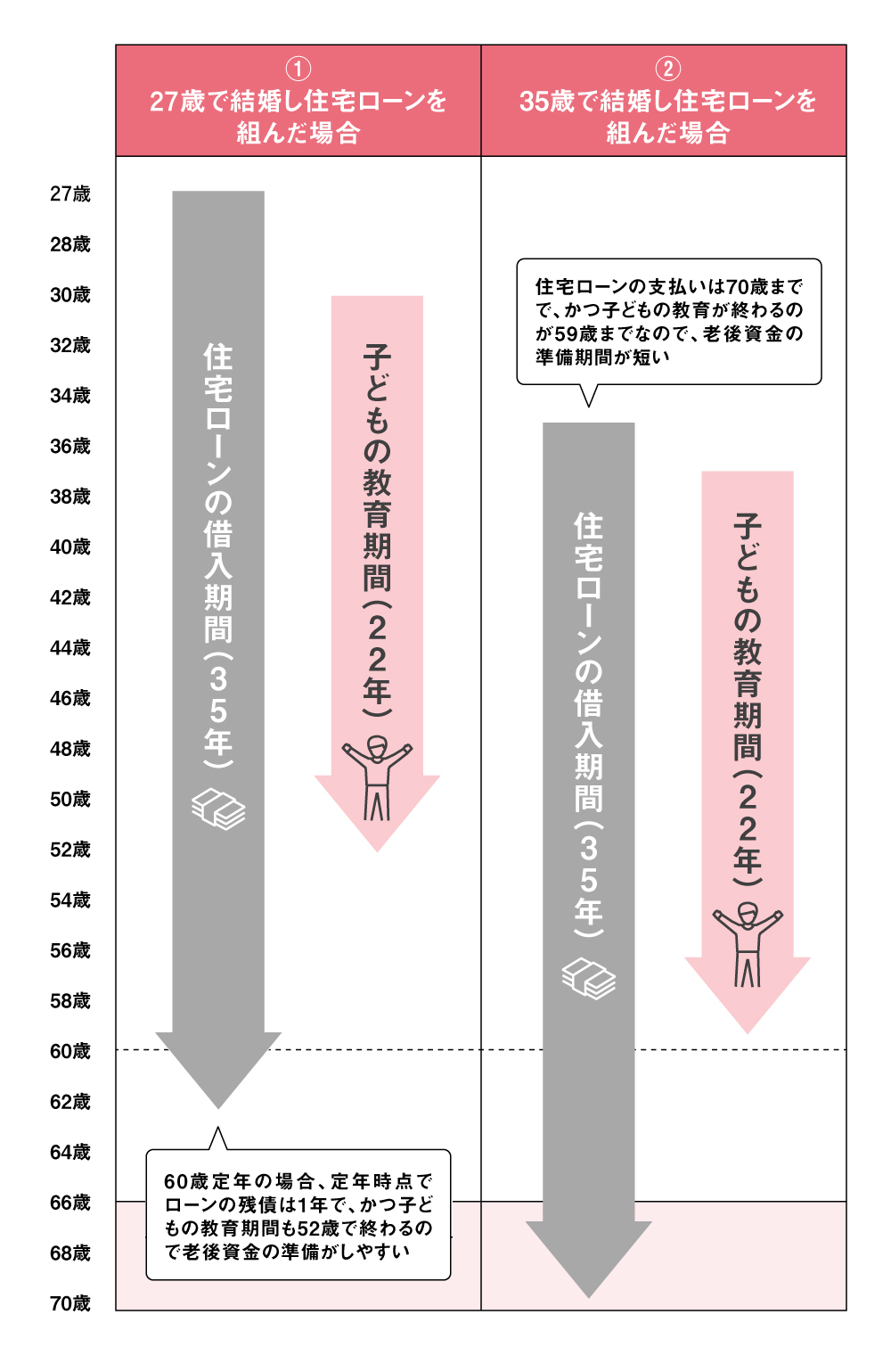

たとえば、初婚年齢のピークとされている27歳(夫婦同じ年齢と想定)で結婚をした場合、住宅を購入するために35年の住宅ローンを契約すると、完済するのは62歳です。

この夫婦が30歳で出産するとしたら、子どもが大学を卒業するときの年齢は52歳(浪人せず、4年制の大学に進学した場合)。子育て関連の支出がひと段落してから、集中して老後資金を積み立てる期間を確保することができます。

次に、35歳で結婚(夫婦同じ年齢と想定)し、その年に住宅を購入(35年の住宅ローンを契約)、2年後に子どもを出産した場合を考えてみましょう。この場合、住宅ローンを完済するのは70歳です。年金以外の収入がない場合、65歳以後の家計の負担が重くなる可能性があります。繰り上げ返済を活用して定年までに完済する、頭金を多く準備して最初に住宅ローンを組む期間をもっと短くする、などの工夫をした方がよいでしょう。また、子どもが大学を卒業するときの夫婦の年齢は59歳になるので、老後資金を積み立てる期間が短くなります。このようなケースの場合は、老後資金の準備を教育資金、住宅ローンの返済など並行して準備する必要があるでしょう。

かつては、一般的なライフプランとして40代~50代前半が教育資金と住宅資金が重複する支出のピークとされていました。しかし、結婚・出産の年齢が上昇すると、教育資金、住宅資金、老後資金を準備するタイミングが重なることになります。

教育資金・住宅資金・老後資金といった大きな資金を用意するためには、ライフプランを立てて、収入がある現役時代の早い段階で現状のマネープランの課題に気づき、準備に着手する必要があります。

以下、ライフプランを立てるうえで考慮しておきたい点について解説します。

役職定年とは、管理職等の役職者が一定の年齢に達したときに、管理職などの役職者を解く人事制度です。定年といっても会社を辞めるわけではなく、役職が外れての異動・部署転換等が行なわれ、引き続き雇用は継続します。

人事院の「平成29年民間企業の勤務条件制度等調査」によると、調査対象の全44,265社のうち、役職定年を導入している企業は7,249社。従業員500人以上の企業に限定すると、全4,862社のうち1,495社と約3割の会社で導入されています。

役職定年となると、管理職などの役職から一般社員になるので、今までの給与水準から下がるケースがあります。そうなった場合、見込んでいた収入が変わり、それまで通りの収支計画通りにはいかなくなってしまう、ということになりかねません。自身の会社には役職定年制度が導入されているか、されている場合は何歳から適用されるのかを確認し、ご自身のマネープランを考えていきましょう。

結婚の年齢が遅くなるほど大きな支出のタイミングが重なる傾向があるので、老後資金が思ったように用意できないことは決して珍しくはありません。近年では多くの企業が定年退職後も継続雇用制度を用意しているので、積極的に活用するのもひとつの方法です。

老後期間に必要なお金を工面する必要がある場合は、継続雇用制度を利用して長く働き収入を得ることを検討してみるとよいでしょう。

資産運用をすることによって、投資元本以上に資産を増やすことが出来る可能性も高まります。資産運用は短い期間で大きく資産を増やそうと思えば大きなリスクをともないます。しかし、15年、20年、できればそれ以上の期間、毎月一定額を積み立てすることにより、リスクをおさえながらの資産づくりを行うことができます。そのためには、なるべく早い段階から長期間にわたり資産運用できる環境を整えることが大切です。

以下では、資産運用をするにあたって、おすすめの制度をご紹介します。

iDeCo(イデコ)の愛称で知られるのが個人型確定拠出年金です。自分が拠出した掛金を自分で運用し、資産を形成する年金制度です。お金を積み立てたとき、運用したとき、受け取るときの3つのタイミングで税制メリットを受けられる制度となっています。

iDeCoは原則20~60歳までの国民年金保険料を納付している方、もしくは厚生年金の被保険者※、その配偶者が加入することができ、月額5,000円から始めることが可能です。加入者の勤務形態によって掛金の上限が月12,000円~68,000円と変わります。

金融機関が用意している商品の中から選んで毎月の掛金を運用し、運用成果次第では、積み立てをした元本よりも最終的に受け取る金額が増える可能性もあります。しかし、資産運用にはリスクがあるため、運用状況によっては元本を下回る可能性がある点にも注意が必要です。

NISA(ニーサ)とは、少額投資非課税制度のことで、投資によって運用益が出た場合、その運用益に対しては税金がかからない制度です。NISAには一般のNISAとつみたてNISAとジュニアNISAの3つがあり、一般NISAとつみたてNISAはどちらの制度も日本に住んでいる20歳以上の人であれば利用可能です。また、ジュニアNISAは、日本に住む0歳~17歳の人であれば利用可能です。

なお、一般のNISAとつみたてNISAは同じ年に併用することができません。

iDeCo(イデコ)と一般NISAあるいはつみたてNISAは併用が可能です。

| 一般のNISA※ | 非課税投資枠 年間120万円、非課税期間は5年間(最大600万円) |

|---|---|

| つみたてNISA | 非課税投資枠 年間40万円、非課税期間は20年間(同じ時期に非課税運用できる最大金額800万円) |

| ジュニアNISA※ | 非課税投資枠 年間80万円、非課税期間は5年間(最大400万円) |

「令和5年度税制改正」により2024年度から新NISA制度が始まります。

2024年から始まる新しいNISAは、投資枠の拡大や投資期間の無期限化など、恒久的な制度となり、今後の資産運用に欠かせないものとなりそうです。

2022年の女性の結婚年齢(初婚)のピークは27歳で、おおむね上昇傾向にあり、30代・40代で結婚する方の割合も増加しています。ひとつ考慮しなければならないのは、結婚年齢が上昇すると「教育費」「住宅費」のどちらも発生している間に、「老後資金」の準備も並行して行なう必要が出てくる可能性が高い、という点です。教育資金や住宅資金、老後資金といった大きな金額を短期間で準備をすることは困難です。少しでも早めの準備を心がけましょう。準備期間が長ければ長いほど、資産形成の選択肢が増え、さまざまなシーンに備えることができます。気づいた今から、できることを検討してみてはいかがでしょうか。

CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においては Financial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSB とのライセンス契約の下に、日本国内においては NPO 法人日本 FP 協会が商標の使用を認めています。

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2308529-2408