保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年6月29日

住宅を購入する際には、ご夫婦のどちらか1人だけで住宅ローンを契約するのではなく、「夫婦で住宅ローンを組む」という選択肢もあります。夫婦で住宅ローンを組む場合、どちらか1人で契約するケースよりも多くの金額を借りることができることが一般的です。 夫婦で住宅ローンを組む場合、大きく分けて「単独ローン」「収入合算」「ペアローン」の3つパターンがあり、それぞれにメリット・デメリットがあります。この記事では、住宅ローンの基礎知識をおさらいしたうえで、夫婦で契約する住宅ローンの特徴や、注意すべきポイントなどについて詳しく解説していきます。

住宅ローンとは、新築・中古の住宅を購入したり、増築・リフォームなどを行ったりする際に、金融機関からお金を借りることです。住宅の購入にかかる費用はどうしても多額になるため、すべてを現金などで用意するのは難しいケースが多くなります。そこで、マイホームを購入する方の多くが、住宅ローンを利用し、金融機関に返済を行っていくことになります。

住宅ローンは金融機関からお金を借りるため、利息が発生し、月々の返済は元金に利息を加えた金額となります。そこで、住宅ローンの利用者には、税負担を軽減する制度が設けられています。それが「住宅ローン控除」と呼ばれるものです。一定の条件を満たす住宅を購入した方は、毎年、年末時点の住宅ローンの残債(返済が終わっていない住宅ローンの金額)の一定割合が税金から差し引かれるというもので、10年間または13年間にわたり、所得税※を減額することができます。

この住宅ローン控除については、2021年12月に2022年度税制改正大綱が示され、その内容(控除率、控除期間、所得要件など)も変更される見込みとなりました。現行の住宅ローン減税は、2021年12月末をもって終了する予定でしたが、適用期限は4年間延長(2025年末まで延長)されることになりました。

控除率、控除期間、所得要件の主な変更点を整理すると、以下のようになります。

| 現行 | 2022年・2023年 | 2024年・2025年 | |

|---|---|---|---|

| 控除率 | ローン残高×1% | ローン残高×0.7% | ローン残高×0.7% |

| 控除期間 | 10年(※) | 新築:13年 中古:10年 |

新築:10年、認定・ZEH・省エネは13年 中古:10年 |

| 所得要件 | 3,000万円以下 | 2,000万円以下 | 2,000万円以下 |

上の表は、床面積要件が50㎡以上の場合(新築の場合、2023年までに建築確認:40㎡(所得要件:1,000万円)。

※特例として、13年の控除期間も設けられている。

出典:国土交通省「令和4年度 国土交通省税制改正概要」をもとに作成

なお、2020年10月1日から2021年9月30日までに請負契約が締結された注文住宅の新築、または2020年12月1日から2021年11月30日までに売買契約が締結された分譲住宅・中古住宅の取得(対象住宅に係る適用消費税率10%が対象)については、2022年中の入居であれば現行の制度が適用されます。

また、住宅ローンを利用する際には、任意加入のフラット35と一部の金融機関を除き、団体信用生命保険(以下、団信)への加入が義務づけられています。団信とは、住宅ローンの契約者が亡くなった(または所定の高度障害状態になった)場合に、保険金で住宅ローンの残債がすべて返済されるものです。

それでは、ここからは本題である「夫婦の住宅ローンの組み方」について詳しく解説していきたいと思います。

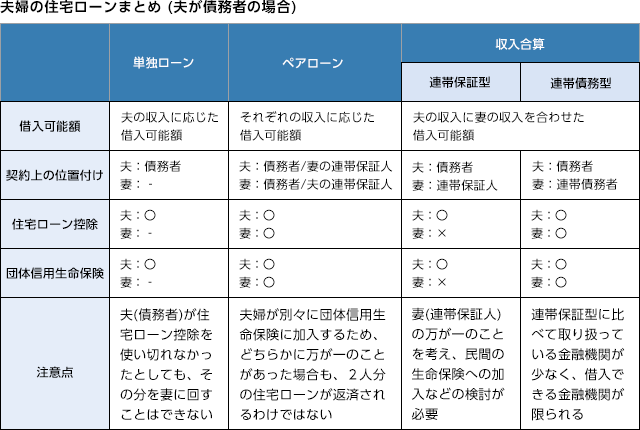

夫婦が住宅ローンを組む場合には、「単独ローン」「収入合算」「ペアローン」の3つの選択肢があります。そのうち、夫婦2人で契約するのは「収入合算」と「ペアローン」の2つ。それぞれの特徴を確認し、その違いをきちんと理解した上で、自分たちの生活にあった組み方を考えるようにしましょう。

まずは、夫もしくは妻が1人で住宅ローンを組む場合から解説していきます。たとえば、夫が1人で住宅ローンを契約した場合、住宅ローンを返済するのは夫です。また、不動産の名義人は住宅ローンの主債務者になるため、住宅の所有権も夫になります。

住宅ローン控除が利用できるのは、契約者である夫、もしくは妻のみになります。

たとえば、2022年に新築住宅を購入、入居し、夫が住宅ローンの契約者で、住宅購入初年の年末残高が3,000万円だったとします。住宅ローン減税の改正後の控除率を適用すると、この場合、夫は年末残高の0.7%である21万円まで住宅ローン控除を受けることができます。ところが、夫のその年の所得税が10万円、住民税が20万円だった場合、夫が利用できる住宅ローン控除は「所得税からの10万円」と、前年分の所得税の課税総所得金額等の5%(9万7,500円を限度)の住民税9万7,500円の合計19万7,500円です。1万2,500円分が控除しきれず残ってしまいましたが、この分を妻から控除することはできません。

1人で住宅ローンを組む場合には、団信に加入できるのも契約者のみです。

たとえば、夫が契約者の場合、夫に万が一のことが起こった時には、団信の保険金で住宅ローンの残債がすべて返済されることになります。

しかし、妻が亡くなったとしても、夫の住宅ローンはそのまま残ることになります。そのため、夫婦共働きで、妻にも一定の収入がある場合には、夫の団信とは別に、妻に万が一のことが起こったときのリスクも考えておく必要がありそうです。

次に、収入合算により住宅ローンを組むパターンを見ていきましょう。「収入合算」とは、その名の通り、夫婦2人分を合算した収入額をもとに住宅ローンを組むことです。収入合算をして住宅ローンを組むと、2人分の収入が基準となるため、その分、借入額を増やすことが可能です。

金融機関によっては、夫婦のどちらかがパート・アルバイトであっても収入合算できるケースもあります。また、後述するペアローンの場合には、2人分の諸費用が掛かることになりますが、収入合算の場合には契約者はあくまで1人になるため、ペアローンと比べて諸費用を減らすことができます。

「収入合算」には、「連帯保証型」と「連帯債務型」の2種類があります。それぞれの特徴を確認していきましょう。

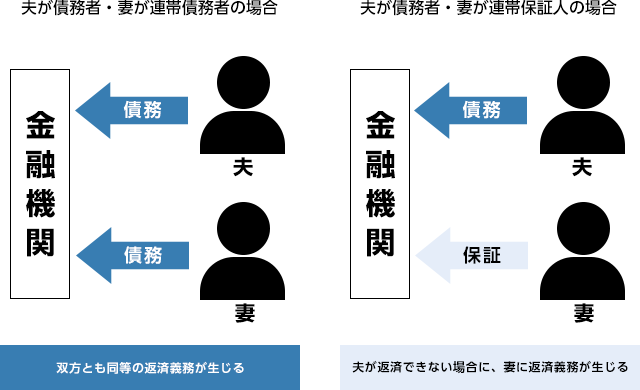

連帯保証型とは、住宅ローン契約者の配偶者が連帯保証人となるものです。契約者の返済が滞った時には、連帯保証人にも返済義務が発生します。

では、夫がローン契約者、妻が連帯保証人となる場合のケースを例に、所有権や住宅ローン控除、団信への加入がどうなるのかをみていきましょう。

夫が住宅ローン契約者である場合、所有権を有するのは夫になります。連帯保証人になっている妻には所有権はありません。

連帯保証人には住宅ローン控除が適用されません。連帯保証人である妻に一定の収入があり、所得税を払っている場合でも、住宅ローン控除を受けることはできません。

連帯保証人は団体信用生命保険に加入することもできません。収入を合算しているにもかかわらず保障がないため、万が一のことがあると、住宅ローンの返済が大きな負担になるリスクがあります。

連帯保証人である妻に万が一のことがあった場合に備えるために、民間の生命保険(死亡保険)などに加入するといった方法を検討するのがよさそうです。

連帯債務型は、主たる住宅ローンの契約者と、連名で住宅ローンを契約するというものです。契約者だけでなく連帯債務者も全額の債務を追うことになります。

では、連帯保証型のケースと同じように、夫がローン契約者、妻が連帯債務者となる場合、所有権や住宅ローン控除、団信への加入がどうなるのか見ていきましょう。

連帯債務型では、連帯債務者も家屋や土地の所有権の持ち分を登記することができます。主たる契約者が夫である場合、連帯保証型では妻は家の所有権を有することができませんが、連帯債務型であれば妻も所有権を有することができるのです。

ただし、連帯保証型に比べて取り扱っている金融機関が少ないため、その分、借入れができる金融機関が限定されることになりそうです。連帯債務型を利用する場合には、住宅金融支援機構のフラット35や、一部の限られた金融機関の中から選択することになります。

契約はあくまで主たる契約者の1契約のみになりますが、連帯債務者も住宅ローン控除の適用を受けることができます。妻に一定の収入がある場合には、税金の負担軽減というメリットがありそうです。

団信については、フラット35であれば「デュエット(夫婦連生団体信用生命保険)」という夫婦で加入できる団信が用意されています。通常の金利に年0.18%加算された金利で加入することができます。また、一般の金融機関においても夫婦で加入できる団信が用意されています。

ペアローンとは、夫婦それぞれが別の契約を行う住宅ローンのことです。夫、または妻のどちらか1人が契約するのではなく、それぞれが住宅ローンを組むことになります。たとえば、夫婦で4,000万円の住宅ローンを組む場合に、夫が3,000万、妻が1,000万円を借り入れるとします。この場合、夫も妻もそれぞれ住宅ローンの契約者となり、お互いが連帯保証人になることが求められます。

すでに紹介してきた収入合算タイプの「連帯保証型」「連帯債務型」との一番の違いは、住宅ローンの契約が2契約 になり、2人とも団信に加入することができる点です。ただ、あくまで住宅ローンは2契約となるため、印紙代、事務手数料などもそれぞれ発生することになります。

夫婦それぞれが住宅ローンを契約することから、住宅の所有権は共有名義になります。共有名義にする場合には、住宅の所有権の割合を示す「持ち分割合」を決定する必要がありますが、基本的には物件の費用をどれだけ負担しているかによって決めることになります。

先ほど例示した4,000万円の住宅ローンを借りるケースで考えてみましょう。住宅ローンは夫が3,000万円、妻は1,000万円で契約しています。物件の金額が4,000万円だった場合には、夫が75%、妻が25%所有していることになります。

ペアローンは、夫婦がそれぞれ別の住宅ローンを契約することになります。そのため、それぞれが借入金額に応じて住宅ローン控除を受けることが可能です。その一方で、どちらかの収入が減った場合でも、控除額はあくまでその契約者のみが使えるものですので、住宅ローンの恩恵を十分に受けられなくなるケースも考えられます。妻の控除分を夫の所得税から控除する、といったことはできないので注意しましょう。

ペアローンの場合、夫と妻それぞれが団信に加入することになります。あくまで夫婦が別々に契約しているため、夫に万が一のことが起きた場合、夫婦2人分の住宅ローンがすべて返済されるのではなく、夫が契約している住宅ローンの残債分のみになるという点には注意が必要です。

ペアローンの場合に注意したいのは、住宅ローンの借入金額の割合と、住宅の持ち分の割合が一致していないと、贈与税がかかる可能性があるという点です。

住宅ローンの支払い額には差があるにもかかわらず、「住宅の所有権は仲良く半分ずつで」などと安易に決めてしまうと、その差額分を贈与したと見なされ、贈与税が発生してしまうのです。

4,000万円の物件を購入する際、夫が3,000万円、妻が1,000万円の住宅ローンを契約したとします。しかし、持ち分割合が半分ずつになっている場合、差額の1,000万円分が夫から妻への贈与と見なされ、贈与税が発生するケースがあります。

また、同じように連帯債務型の住宅ローンについても注意が必要です。持ち分割合はそれぞれの収入割合で決まります。4,000万円の住宅ローンを組んだ場合、夫婦の収入割合が3:1であれば、夫が75%、妻が25%とみなされるため、持ち分を半分(1/2ずつとしてしまうと)ペアローンと同じく贈与税が発生する可能性があります。

夫婦で住宅ローンを組む場合、2人分の収入を合算したり、それぞれの年収に応じて住宅ローンを契約したりすることで、トータルの借入額を増額できるというメリットがありますが、その一方でデメリットには十分注意する必要があります。

特にペアローンを組んだ場合には、それぞれが別の団信に加入していることに注意しましょう。夫が3,000万円、妻が1,000万円の住宅ローンを組んでいたとします。この場合、夫に万が一のことがあり、3,000万円の返済ができなくなった場合、団信によって夫の残債は完済されます。ところが、妻が契約している住宅ローンの残債は、別の住宅ローン契約になるため、完済されません。

また、夫婦2人分の収入を合算したり、夫婦がそれぞれ住宅ローンを契約したりした場合には、単独で借りるよりも借入額が大きくなる可能性があります。その分、返済リスクが大きくなる可能性があるため、過大な借入額になっていないか十分検討する必要があるでしょう。

そのほかにも、どちらか一方の収入がなくなった時のことも想定しておく必要があるでしょう。収入がなくなった場合、住宅ローン控除による恩恵はなくなります。たとえば、住宅を購入後、妻が出産・育児などで退職したり、勤務時間の調整しやすいパートタイムの働き方に変更したりして、収入が減少する可能性もあります。

家族の介護が必要になり、夫婦のどちらかが働き方を変える必要があるケースもあるかもしれません。

夫婦がどのような割合で住宅ローンを組むべきか、さまざまなケースを想定して、長期的な視点で考えるのがよさそうです。

| メリット | デメリット |

|---|---|

|

・トータルの借入額を増やせる ・夫婦で団信に加入し、万が一のリスクに備えられる ・夫婦2人とも住宅ローン控除を受けられる |

・死亡リスクへの備えが足りなくなる可能性がある ・どちらかの収入が減少した場合、返済が苦しくなる可能性がある ・収入減で、住宅ローン控除を十分利用できない場合がある |

パート勤務の場合、一般的には正社員や契約社員よりも住宅ローンの審査基準は厳しくなります。年収基準を満たしているかどうかに加えて、収入の安定度についても審査されることから、正社員で働いている方に比べると民間の金融機関で住宅ローンを組むのはハードルが高くなりそうです。

パート・アルバイトの方が住宅ローンを検討する場合、民間の金融機関よりも審査のハードルが比較的低いフラット35であれば、住宅ローンを組むことができるかもしれません。

また、収入合算を検討している場合、金融機関によっては妻のパート収入分も合算対象にできるケースがあります。夫婦の収入をあわせて借入額を増やしたいときには、こうした金融機関を探してみるのがよさそうです。

住宅ローンを組む場合には、夫婦それぞれの収入がどれぐらいあるのかによってベストな選択が変わってきます。

夫に安定した収入があり、妻が専業主婦という場合には、夫1人が契約者となって住宅ローンを組むことになるでしょう。一方、妻にも収入がある場合には、状況に応じて「連帯保証型」「連帯債務型」「ペアローン」をそれぞれ検討してみましょう。

「連帯保証型」の場合、あくまで契約者は1人で、住宅ローン控除を活用できるのも契約者のみです。たとえば、夫の収入がメインであるものの、夫の収入だけでは希望する金額を借りられない可能性があるため、妻のパート収入分を合算して借入額を増やしたい、といったときに選択するのがよさそうです。

「連帯債務型」の場合、連帯保証型と同様、契約者は1人になりますが、連帯債務者も住宅ローン控除を利用できる点が大きな違いになります。そのため、夫婦ともに住宅ローン控除を受けたいけれど、契約にかかる費用を1人分に抑えたい、といった方に向いていそうです。

ペアローンは、夫婦それぞれに安定した収入がある場合に選ぶのが良さそうです。連帯保証型の場合、そもそも連帯保証人は団信に加入することはできません。その点、ペアローンではそれぞれが団信に加入することになり、万が一の時には残債が完済されます。また、住宅ローン控除もそれぞれ適用されるため、収入に応じて住宅ローンの借入額を調整すれば、住宅ローン控除の恩恵を最大限活用することができそうです。

夫婦で住宅を購入したにもかかわらず、離婚することになった…。そんな場合、夫婦で購入したマイホームをどうするのかは大きな悩みどころです。住宅ローンの残債がある場合、残りのローンの支払いについて考えなければいけませんし、不動産は誰の名義にするのか、保証人の問題はどうするのかなど、対処すべき問題がたくさんあるからです。

離婚をする場合には、「住宅を売却する」、「夫婦のどちらかが住み続ける」などの選択肢が考えられます。ただ、いずれの選択肢を選ぶにしても重要なのが、不動産の名義や住宅ローンの契約内容を確認すること。契約内容によって取るべき選択肢が変わってくるからです。

住宅の売却を選択する場合、まずは「どれぐらいの価格で売却できるのか」を調べることが大切です。売却金額で住宅ローンの残債が返済できるのであれば大きな問題はありませんが、住宅ローンの残債ですべてを返済できない場合、離婚後も住宅ローンの返済が続くことになります。こうしたケースでは、夫婦間で話し合い、それぞれの負担額を決めることになります。

離婚後も夫婦どちらかが住み続ける場合には、また別の問題が発生します。たとえば、離婚前、夫がすべての住宅ローンを支払っていたとしても、妻が連帯保証人や連帯債務者になっていた場合には、金融機関に対する連帯責任はそのまま残ってしまうことになります。そのため、妻が債務を免れるためには、金融機関と交渉することになります。このあたりの事情も踏まえたうえで、離婚を決断する際には、対応について選択肢をきちんと話し合いたいところです。

夫婦で住宅ローンを組む場合、収入合算をしたり、夫婦が別々に住宅ローンを契約したりすることで、単独で住宅ローンを契約するよりも、借入額を増やすことができるのが大きなポイントです。

収入合算による連帯債務型やペアローンを利用すると、夫婦ともに住宅ローン控除を利用できます。そのため、どちらも一定以上の収入があり、単独ローンを組んだ際に住宅ローン控除額をすべて使いきれなかった場合では、夫婦2人の合計の控除額が大きくなります。

ただ、夫婦で住宅ローンを利用すると、単独ローンに比べて借入額が大きくなることも考えられます。余裕を持って返済できる借入額なのか、十分に検討した上で契約するのがいいでしょう。また、ペアローンの場合には、どちらか一方に万が一のことが起きても、もう一方の住宅ローンの残債は返済されないことにも十分注意した方がよさそうです。いずれにしても、夫婦それぞれの収入やその後のライフイベントを考えたうえで、ベストな選択をするようにしましょう。

荒木FP事務所代表 ファイナンシャルプランナー

AFP 2級FP技能士

複数の大学の非常勤講師として、主にFP・金融関連の授業を担当。

専門は、金融経済教育、金融リテラシー。

三井住友銀行、三菱東京UFJ銀行(現三菱UFJ銀行)に勤務したのち独立。

現在は独立系FPとして、執筆・講演など幅広く活躍中。

著書に『「不安なのにな~にもしてない」女子のお金入門(講談社)』がある。

荒木FP事務所ホームページ

https://araki-fp.com/

2303216-2403