保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年6月29日

遺族年金は、公的年金制度に加入している方が亡くなったときに、遺族が受給できる公的年金です。ただし全ての遺族が受給できるわけではありません。この記事では、遺族年金を受給できる人や受給要件などを、具体的なケースを交えながらわかりやすく解説します。自分や家族の万が一に備えたい方は、ぜひ確認してみてください。

遺族年金についてのご説明の前に、まずは公的年金制度の概要を簡単に解説します。

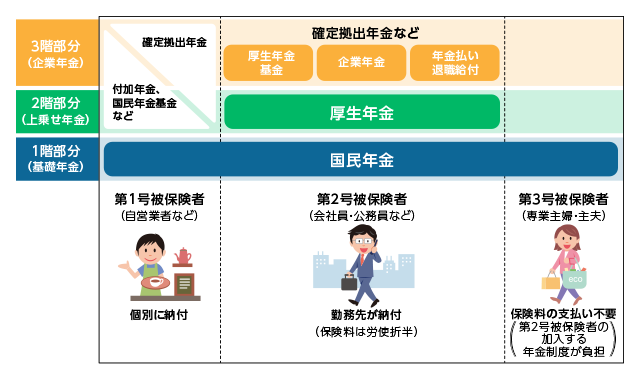

20歳以上60歳未満のすべての国民は、公的年金制度に加入する義務があり、公的年金は、大きく国民年金と厚生年金に分かれます。

全体像を図で示すと以下のようになります。

加入する方の働き方などによって、第1号被保険者・第2号被保険者・第3号被保険者に分類されます。

・第1号被保険者

自営業・学生・フリーターなど、勤務先で社会保険に加入しておらず、家族に扶養されていない方が該当します。国民年金の加入者となり、国民年金保険料を自ら納める必要があります。

・第2号被保険者

勤務先で社会保険に加入している方が該当します。国民年金に加えて、厚生年金にも加入することになります。毎月の給与から厚生年金保険料が天引きされます(厚生年金保険料には、国民年金保険料も含まれています)。

・第3号被保険者

第2号被保険者に扶養されている20歳以上60歳未満の配偶者を第3号被保険者といいます。専業主婦(主夫)などが該当し、国民年金の加入者となります。国民年金保険料の負担は必要ありません。

また、年金制度は「3階建て」といわれることもあります。1階部分は国民年金、2階部分が厚生年金となっており、3階部分は企業や個人が準備する私的年金となります。

それでは、遺族年金についてみていきましょう。

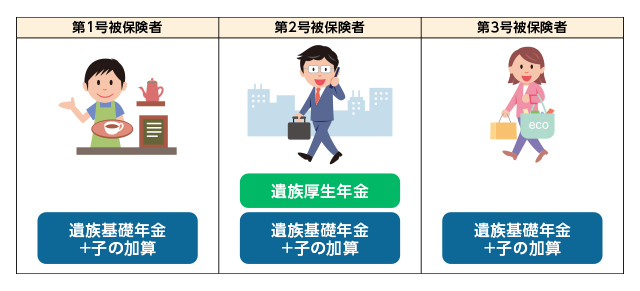

遺族年金とは、公的年金制度に加入している方が亡くなったときに、遺族の生活を支えるために支給される年金です。国民年金や厚生年金の被保険者が亡くなったときに、生計を共にする配偶者や子どもなどが遺族年金を受け取ることができる可能性があります。国民年金からは遺族基礎年金、厚生年金からは遺族厚生年金が支給されます。

具体的に、どのような要件を満たす遺族が、遺族年金を受給できるのでしょうか。続いて、遺族基礎年金の支給要件と遺族厚生年金の支給要件を見ていきましょう。

遺族基礎年金は、「被保険者(亡くなった方)の要件」と「受給対象になる遺族の要件」の双方を満たすときに受けられます。どのような要件が定められているのでしょうか。

遺族基礎年金を受給するには、亡くなった方が以下のいずれかに該当する必要があります。

1.国民年金の被保険者の方

2.国民年金の被保険者資格喪失後、日本国内に住所を有する60歳以上65歳未満の方

3.老齢基礎年金の受給権者※

4.老齢基礎年金の受給資格期間を満たしている方※

1と2に該当する方の場合は、次にご説明する保険料納付要件も満たす必要があります。

上記の要件1(国民年金の被保険者の方)もしくは2(国民年金の被保険者資格喪失後、日本国内に住所を有する60歳以上65歳未満の方)に該当する方が亡くなった場合、遺族基礎年金を受給するには、亡くなった方が一定期間以上、国民年金保険料を納付している必要があります。具体的には、

■死亡日の前日において、死亡した月の前々月までの加入期間のうち、保険料納付済期間と保険料免除期間の合計が全被保険者期間の3分の2以上あること

を満たす必要があります。つまり、国民年金保険料を滞納・未納している期間が全加入期間の3分の1未満でなくてはいけません。

ただし、死亡日が2026年(令和8年)3月31日までは、

■死亡日の属する月の前々月までの直近1年間に保険料の滞納がないこと

を満たしていれば、保険料納付要件を満たしたと考えられます。

遺族基礎年金の受給対象になるのは、

■被保険者または老齢基礎年金の受給資格期間が25年以上ある方が死亡したときに、亡くなった方によって生計を維持されていた「子どものいる配偶者または子ども」

です。子どものいない配偶者は、遺族基礎年金の受給対象になりません。また、配偶者は子どもと生計を同一にしていることも求められます。

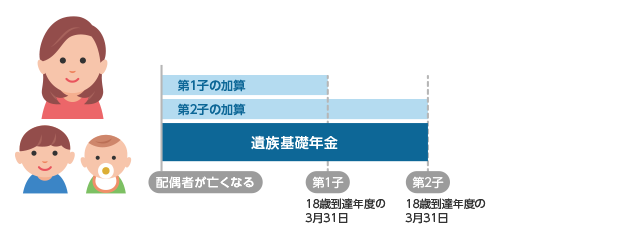

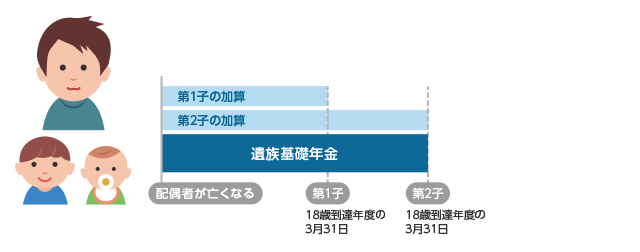

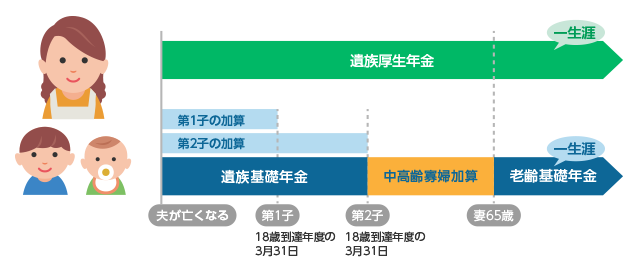

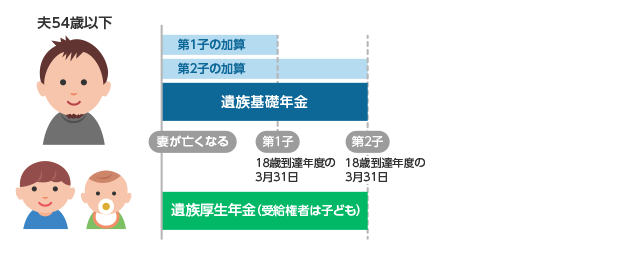

また、ここでいう子どもとは、18歳到達年度の末日(18歳になってから最初に迎える3月31日)を経過していない子ども、あるいは20歳未満で障害年金の障害等級1級・2級に該当する子どもです。

詳しくは後述しますが、子どものいる配偶者が遺族基礎年金を受給する場合、子どもの人数に応じて受給額に「子の加算」が加わります。遺族基礎年金の受給開始時は18歳未満だった子どもが成長し、18歳到達年度の末日を迎えると、遺族基礎年金の支給対象ではなくなります。子どもが2人以上いて1人が支給対象から外れた場合は、受給対象になる子どもの人数に応じて年金額が改められます。受給対象となる子どもがいなくなると、遺族基礎年金の支給は終了となります。

また、夫が亡くなったときに妻が妊娠中だった場合、赤ちゃんが生まれると、妻は遺族基礎年金の受給対象になります。

第1号被保険者としての保険料納付要件を満たす方がなくなった場合、死亡一時金、寡婦年金を受け取ることができる場合があります。それぞれどのような制度なのでしょうか。

死亡一時金は、国民年金の第1号被保険者として保険料を納付した期間が36ヵ月以上ある被保険者が、老齢基礎年金、障害基礎年金を受給せず死亡した場合に、その方と生計を同一にしていた遺族に対して支給されるお金です。死亡一時金を受け取る遺族の範囲と順位は以下の通りです。

1位:配偶者

2位:子ども

3位:父母

4位:孫

5位:祖父母

6位:兄弟姉妹

死亡一時金は優先順位の高い方に支給されます。ただし、遺族に遺族基礎年金が支給されるときは受けられません。

死亡一時金の額は、死亡日の前月までの保険料納付済期間により異なります。

| 保険料納付済月数および免除月数の合計 | 死亡一時金の額 |

|---|---|

| 36ヵ月以上180ヵ月未満 | 12万円 |

| 180ヵ月以上240ヵ月未満 | 14万5,000円 |

| 240ヵ月以上300ヵ月未満 | 17万円 |

| 300ヵ月以上360ヵ月未満 | 22万円 |

| 360ヵ月以上420ヵ月未満 | 27万円 |

| 420ヵ月以上 | 32万円 |

なお、国民年金の付加保険料の納付済期間が36ヵ月以上ある場合は、上記の金額に8,500円が加算されます。

次の要件を満たす場合、亡くなった夫に生計を維持されていた妻に対し寡婦年金が支給されます。

1.死亡した夫の第1号被保険者としての保険料納付済期間と保険料免除期間の合計が10年以上

2.妻との婚姻関係が10年以上

寡婦年金が支給される期間は、妻が60歳から65歳に達するまでの間です。支給額は、亡くなった夫の第1号被保険者期間をもとに算出された老齢基礎年金額の4分の3となっています。ただし、亡くなった夫が障害基礎年金の受給権者であった場合や、死亡した夫が老齢基礎年金を受け取っていた場合、妻が老齢基礎年金を繰り上げて受け取っている場合は支給されません。また、寡婦年金と死亡一時金の両方を受け取ることができる状況の場合は、どちらかひとつを選択しなければなりません。

遺族厚生年金も、「被保険者(亡くなった方)の要件」と「受給対象になる遺族の要件」の双方を満たすときに受けられます。どのような要件が定められているのでしょうか。

遺族厚生年金の被保険者要件は、「短期要件」と「長期要件」に分かれます。亡くなった方がいずれかに該当するときに、被保険者の要件を満たしたと考えられます。短期要件・長期要件は以下の5点です。

【短期要件】

1.厚生年金に加入中の方(被保険者)

2.厚生年金の被保険者資格を失ってから、被保険者期間に初診日のある傷病により、初診日から5年以内に亡くなった方

3.障害等級1級または2級に該当する障害厚生年金の受給者の方

【長期要件】

4.老齢厚生年金を受給中の方※

5.老齢厚生年金の受給資格期間を満たしている方※

上記の要件 1と2に該当する場合は、以下の保険料納付要件も満たさなくてはなりません。

遺族厚生年金の保険料納付要件は、遺族基礎年金と同じで、

■死亡日の前日において、死亡した月の前々月までの加入期間のうち、保険料納付済期間と保険料免除期間の合計が全加入期間の3分の2以上あること

を求められます。また、死亡日が2026年(令和8年)3月31日までは、

■死亡日の属する月の前々月までの直近1年間に保険料の未納期間(保険料納付済期間と保険料免除期間以外の期間)がないこと

を満たしていれば、保険料納付要件を満たしたと考えられます。

続いて、受給対象になる遺族の要件を見ていきましょう。

遺族厚生年金の受給対象になるのは、被保険者または老齢基礎年金の受給資格期間が25年以上ある方が死亡したときに、亡くなった方によって生計を維持されていた「妻・55歳以上の夫、子ども※、孫※、55歳以上の父母、55歳以上の祖父母」です。

ただし、全ての方へ遺族厚生年金が支給されるわけではありません。受給対象になる複数の遺族がいる場合は、最も順位の高い方が受給権を得ます。優先順位は以下のようになります。

1位:配偶者または子ども

2位:(55歳以上の)父母

3位:孫

4位:(55歳以上の)祖父母

また、各受給対象者にはいくつかの条件が定められています。

遺族厚生年金は子どものいない妻でも受給できます。ただし、30歳未満の妻は、次のいずれかに該当すると遺族厚生年金の支給が終了となります。

・子どもがいない(遺族基礎年金を受給していない)場合は、遺族厚生年金の受給権を得た日から5年を経過したとき

・子どもがいる(遺族基礎年金と遺族厚生年金の受給権を得ている)妻が30歳になる前に遺族基礎年金の受給権を失った場合、遺族基礎年金の受給権を失った日から5年を経過したとき

30歳以上の妻は、遺族厚生年金の受給権を得ると、失権事由(詳しくは後述します)に該当しない限り、遺族厚生年金を一生涯受給することができます。

遺族厚生年金の受給対象になる子どもは、18歳到達年度の末日(3月31日)を経過していない子ども、20歳未満で障害年金の障害等級1級・2級に該当する子どもです。

遺族厚生年金の受給対象になるのは、55歳以上の夫です。実際に遺族厚生年金が支給されるのは60歳からとなり、55歳から60歳を迎えるまでは支給されません。

ただし、55歳以上の夫が遺族基礎年金の受給権者である場合、つまり夫に子どもがいる場合は、60歳未満であっても遺族厚生年金を受給できます。また、妻が亡くなった時点で夫が55歳未満の場合、夫は遺族厚生年金を受けられませんが、子どもがいる場合は子どもが遺族厚生年金を受給することになります。

遺族厚生年金の受給対象になるのは、55歳以上の父母・祖父母です。夫と同じく、遺族厚生年金の支給開始は60歳からとなり、55歳から60歳を迎えるまでは支給されません。

遺族厚生年金では、中高齢寡婦加算と経過的寡婦加算という加算給付を受けられることがあります。どのような加算なのでしょうか。

・夫が亡くなったときに40歳以上65歳未満の妻で生計を同一にしている子ども※がいない妻

・40歳に達したときには遺族基礎年金と遺族厚生年金を受けていたが、65歳に達するまでの間に子どもが18歳到達年度の末日に達したなどの理由で遺族基礎年金の支給がされなくなった妻

中高齢寡婦加算が加算される理由は、子どものいない妻、あるいは子どもが成長し18歳到達年度の末日に達した妻※1は、遺族基礎年金を受給できなくなるからです。中高齢寡婦加算が支給される期間は40歳以降で加算の要件を満たしてから65歳になるまでです。支給額は遺族基礎年金の4分の3相当額で、2023年度は年額59万6,300円※2となっています。

経過的寡婦加算とは、遺族厚生年金を受給する妻が65歳になり自分の老齢基礎年金を受給できるようになったときに、中高齢寡婦加算に代わり加算されるものです。具体的には、以下の場合に支給されます。

・昭和31年4月1日以前に生まれた妻に65歳以上で遺族厚生年金の受給権が発生した場合

・中高齢寡婦加算を受けていた昭和31年4月1日以前に生まれた遺族厚生年金の受給権者である妻が65歳に達した場合

経過的寡婦加算が加算される理由は、老齢基礎年金の支給額が中高齢寡婦加算の額に満たない場合があるからです。このケースに該当する方に、年金額の低下を防ぐため支給されます。支給額は生年月日により異なります。具体的には、1986年(昭和61年)4月1日から60歳になるまで国民年金の保険料を納めた場合に支給される老齢基礎年金額と経過的寡婦加算を足した額が中高齢寡婦加算と等しくなるように定められています。

遺族基礎年金・遺族厚生年金を受けられる遺族に年収制限はあるのでしょうか。遺族年金と収入の関係を解説します。

遺族年金を受給できるのは、被保険者が亡くなったときにその方により生計を維持されていた配偶者などです。ここでいう「生計を維持されていた」とは、「亡くなった方と生計を同一にしていたこと」と同義になります。そのため、たとえば収入のない専業主婦の方が亡くなったとしても、遺族は条件を満たしていれば遺族基礎年金を受給することができます。

ただし、遺族年金を受給する遺族の収入には、一定の制限があります。

基準となるのは、年収850万円(または所得655万5,000円)です。遺族の年収が850万円以上ある場合、遺族年金は受けられません。ただし、被保険者が亡くなったときの年収が850万円を上回っていても、おおむね5年以内に基準額未満になることが明らかであれば遺族年金を受けられるケースが一般的です。また、判定は受給開始時に行われるため、後から年収が増えても支給停止にならないことが一般的とされています(個別の判定になりますので、詳しくはお住まいの地域の年金事務所などにご相談ください)。

遺族年金を受給するにあたり、確定申告の必要があるのかが気になる方もいるかもしれませんね。遺族年金以外にも収入がある場合、遺族年金と合算して確定申告をしなければならないのでしょうか。

遺族に対して支給される遺族年金は、所得税や相続税が課税されません。そのため、その他の収入と合算して確定申告をする必要はありません。

出典:国税庁のタックスアンサー(よくある税の質問)「No.1605 遺族の方に支給される公的年金等」

ここからは、遺族年金の受給額はいくらなのかを具体的に見ていきましょう。

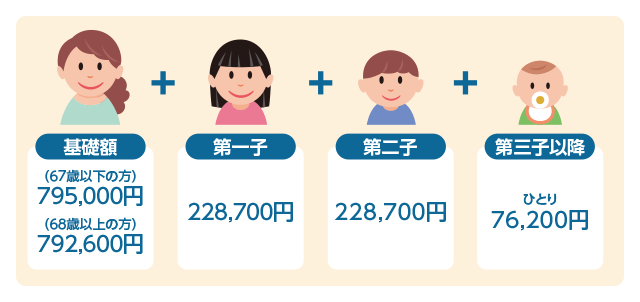

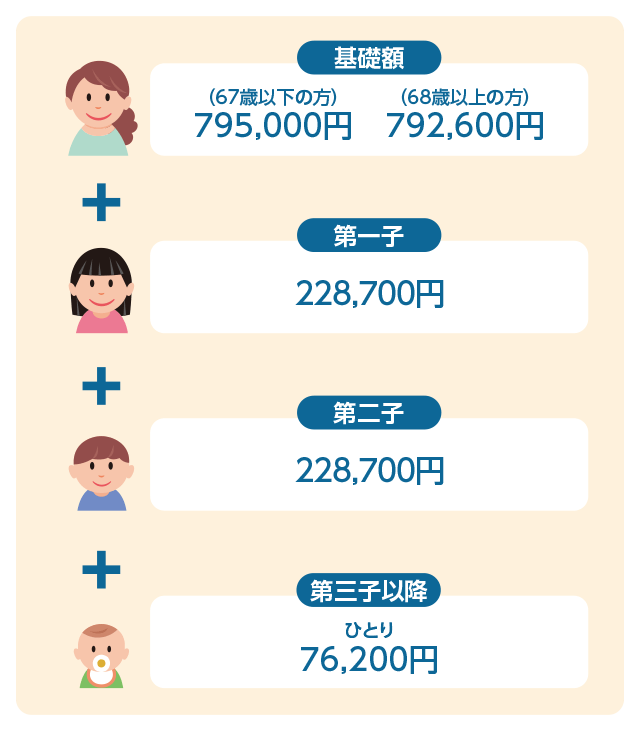

遺族基礎年金の受給額は定額です。亡くなった方の保険料納付期間などの月数を問わず、67歳以下の方は、795,000円(月額66,250円)、68歳以上の方は、792,600円(月額66,050円)を、死亡した月の翌月から基本年金額として支給されます。

子どもがいる配偶者の遺族基礎年金の受給額は、受給者の年齢問わず、基本年金額に子どもの人数に応じた加算額を加えた額になります。具体的には、2人目までは1人あたり228,700円、3人目以降は1人あたり76,200円が加算額となります※。参考に、3人の子どもがいる配偶者に支給される遺族基礎年金の額を紹介します。

■3人の子どもがいる配偶者に支給される遺族基礎年金の額

| 67歳以下の方 | 68歳以上の方 | |

|---|---|---|

| 基本年金額 | 795,000円 | 792,600円 |

| 第1子の加算額 | 228,700円 | 228,700円 |

| 第2子の加算額 | 228,700円 | 228,700円 |

| 第3子の加算額 | 76,200円 | 76,200円 |

| 合計 | 1,328,600円(月額110,717円) | 1,326,200円(月額110,517円) |

先述しましたが、子どものいない配偶者は遺族基礎年金の受給対象になりません。そのため、配偶者が遺族基礎年金を受けるときは、必ず子どもの加算が行われることになります。

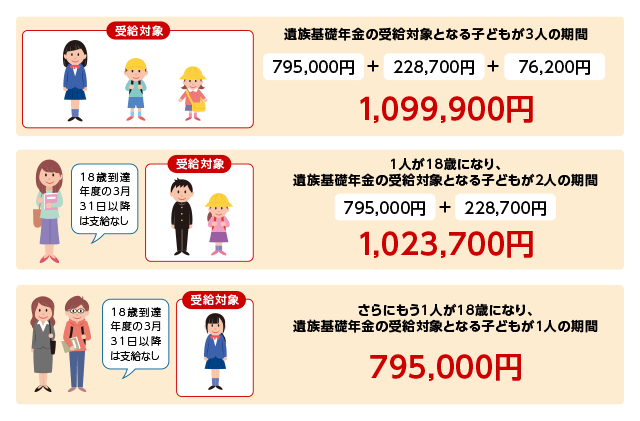

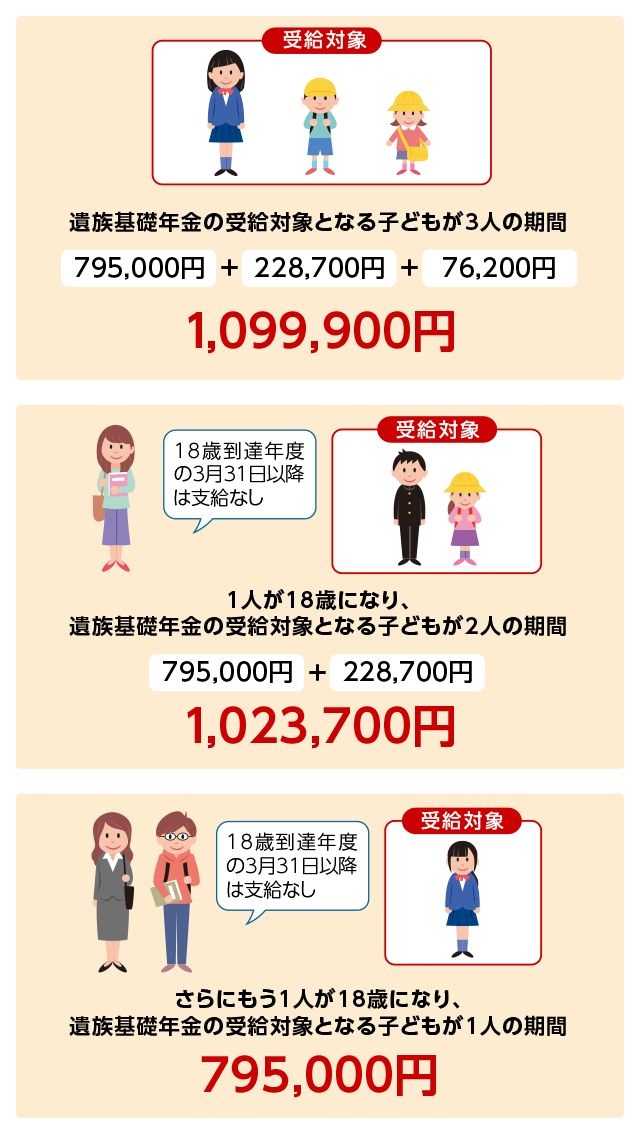

ひとり親家庭の親が亡くなった場合や、事故などで同時に両親が亡くなってしまったような場合、子どもは親の死亡月の翌月から遺族基礎年金を受給します。子どもが1人のときは、基礎年金額の795,000円だけが支給されて加算は行われません。子どもが2人以上いるときは、1人目の子どもに基本年金額が支給されて2人目以降の子どもが加算対象になります。2人目の加算額は228,700円、3人目以降の加算額は1人あたり76,200円です。そのため、子どもが2人いるときの支給額は1,023,700 円、3人いるときの支給額は1,099,900円となります。

■3人きょうだいの子どもが遺族基礎年金を受給する場合

それぞれの子どもに支給される遺族基礎年金は、支給額を子どもの人数で除した金額です。加算の対象になる子どもの人数が変わった場合は、翌月から年金額に反映されます。

遺族厚生年金の受給額は、厚生年金加入期間中の報酬と加入期間に基づき計算される老齢厚生年金の比例報酬部分の4分の3に相当する額です。参考に、計算式を紹介します。

【遺族厚生年金の受給額の計算式】

老齢厚生年金の比例報酬部分の3/4=(A+B)×3/4

A=平成15年3月以前の加入期間

平均標準報酬月額×7.125/1,000×平成15年3月までの被保険者期間の月数

※平均標準報酬月額=平成15年3月までの標準報酬月額の総額を同期間の月数で除した額

B=平成15年4月以降の加入期間

平均標準報酬額×5.481/1,000×平成15年4月以後の被保険者期間の月数

※平均標準報酬額=平成15年4月以後の標準報酬月額と標準賞与の総額を同期間の月数で除した額

65歳以上で老齢厚生年金の受給権のある(年金を受給できる)妻は、「以上の計算式で求めた額」と「以上の計算で求めた額に3分の2を乗じた額と、自分の老齢厚生年金(子どもの加給年金を除く)に2分の1を乗じた額の合計」の多いほうが遺族厚生年金の額になります。

続いて、遺族年金の受給権が消滅するケースを紹介します。遺族基礎年金・遺族厚生金の受給者が以下のいずれかに該当すると、遺族年金を受け取る権利が消滅します。

【遺族年金の受給権を失う事由】

① 死亡したとき

② 婚姻したとき(事実婚を含む)

③ 直系血族および直系姻族以外の方の養子となったとき

④ 離縁によって死亡した方との親族関係がなくなったとき

⑤ 子・孫である場合は、18歳到達年度の末日(18歳になってから最初に迎える3月31日)に達したとき(障害年金の1級・2級に該当する場合は、20歳になったとき)。または、18歳到達年度の3月31日後、20歳未満で障害等級1級・2級の障害の状態に該当しなくなったとき。

⑥ 父母・孫・祖父母である場合は、死亡した方の死亡当時胎児であった子が生まれたとき。

⑦ 夫が死亡したときに30歳未満の「子のない妻」が、遺族厚生年金を受け取る権利を得てから5年を経過したとき。

⑧ 遺族基礎年金・遺族厚生年金を受け取っていた妻が、30歳に到達する前に遺族基礎年金を受け取る権利がなくなり、その権利がなくなってから5年を経過したとき。

亡くなった場合や、再婚や養子縁組によって新しく生計を維持する方が現れることで受給権を失います。直系血族とは自分の祖父母や父母、子どもや孫など、直系姻族とは配偶者の祖父母や父母、子や孫などです。離縁とは、婚姻関係や養子縁組を解消することです。

公的年金は1人1年金が基本であるため、ひとつの年金が支給されると他の年金は支給停止になります。つまり、支給事由の異なる年金(遺族年金と老齢年金など)は併給できないのが原則となります。ただし、遺族年金に関しては、65歳以上で遺族厚生年金を受給する方に限り、他の年金を併給できる場合があります。具体的には、以下の年金を併せて受けることができます。

・老齢基礎年金と遺族厚生年金

・障害基礎年金と遺族厚生年金

少し詳しくみていきましょう。

65歳以上で遺族厚生年金の受給権がある方は、「老齢基礎年金」と「遺族厚生年金」を併せて受給することができます。もし、遺族厚生年金と老齢厚生年金両方の受給権がある場合は、本人の老齢厚生年金が優先的に支給されます。遺族厚生年金は、老齢厚生年金を上回る分だけ支給されます。

また、平成19年4月1日時点において65歳以上で遺族厚生年金を受給していた方は、次のいずれかから選択することになります。

・老齢基礎年金+遺族厚生年金

・老齢基礎年金+老齢厚生年金

・老齢基礎年金+遺族厚生年金の3分の2+老齢厚生年金の2分の1(受給権者が配偶者のみ)

65歳以上で遺族厚生年金の受給権がある方が、障害基礎年金の受給権も有している場合、「障害基礎年金」と「遺族厚生年金」を併せて受給することができます。65歳未満の方の場合は、障害基礎年金か遺族厚生年金のどちらか一方しか受給することはできません。

遺族年金を受給している親を扶養に入れることはできるのでしょうか。扶養には税法上の扶養と社会保険上の扶養があり、両者の基準は同じではありません。

親の所得が48万円以下であり、一定の要件を満たしていれば、親を税制上の「扶養親族」とすることができます。遺族年金は非課税なので親の収入が遺族年金だけであれば、所得0円となり税法上の扶養に入れられる所得要件を満たします。その他の収入がある場合は、年間所得が年間所得が48万円以下※(給与収入のみの場合、年収103万円以下)であれば、所得要件を満たすことになります。親を税法上の扶養に入れると扶養控除を受けられるため、納税者の税金の負担を軽減することができます。

詳しくは、国税庁のタックスアンサー(よくある税の質問)「No.1180 扶養控除」のページをご参照ください。

自分が会社員など健康保険の被保険者の場合、以下の基準を満たせば親を社会保険上の扶養に入れる(健康保険の被扶養者にする)ことができます。

・親の年間収入が130万円未満(60歳以上または障害者の場合は年間収入180万円未満)

かつ、

・同居の場合は収入が扶養者の半分未満であること

・別居の場合は収入が扶養者からの仕送り額未満であること

も求められます。健康保険上の扶養では、年間収入に遺族年金も含みます。よって、収入が遺族年金だけだとしても、遺族年金の受給額が130万円以上あるいは180万円以上だと扶養に入れることができません。税法上の扶養と健康保険上の扶養は、基準が異なるので注意しましょう。

親を社会保険上の扶養に入れるメリットは、親の健康保険料の負担がなくなること、医療費が高額になった場合などに、高額療養費制度の世帯合算が利用できるようになること、などがあげられます。

続いて、遺族年金の受給パターンをケース別に紹介します(※それぞれの受給要件を満たすものとして解説しています)。

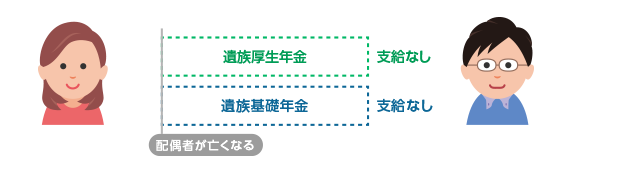

子どものいないご夫婦で、自営業など第1号被保険者である配偶者が亡くなった場合には、遺族基礎年金、遺族厚生年金どちらも受給対象にはなりません。

ただし、夫が亡くなり、妻が遺族となった場合、亡くなった夫の、第1号被保険者としての保険料納付済期間が10年以上ある場合は寡婦年金、亡くなった夫の保険料納付済期間が36ヵ月以上ある場合は死亡一時金の受給対象となります。

【子どものいないご夫婦】

自営業など第1号被保険者である配偶者が亡くなった場合

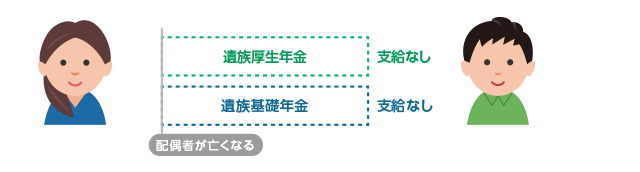

子どものいないご夫婦で、専業主婦(夫)など第3号被保険者である配偶者が亡くなった場合、遺族基礎年金、遺族厚生年金どちらも受給対象にはなりません。

【子どものいないご夫婦】

専業主婦(夫)など第3号被保険者である配偶者が亡くなった場合

子どものいないご夫婦で、会社員など第2号被保険者である夫が亡くなった場合、妻は遺族基礎年金の受給対象にはなりませんが、遺族厚生年金を受給することができます。妻の年齢により受給期間が変わりますので、確認していきましょう。

遺族厚生年金の受給期間は5年間となります。5年を経過すると、遺族厚生年金の支給はなくなります。

【子どものいないご夫婦】

会社員など第2号被保険者である夫が亡くなった場合

遺族厚生年金を生涯にわたり受給できます。遺族基礎年金は受給対象になりません。

【子どものいないご夫婦】

会社員など第2号被保険者である夫が亡くなった場合

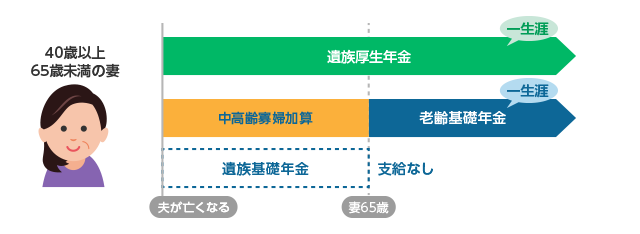

この場合も、遺族厚生年金を生涯にわたり受給できます。また、夫の死亡時に妻の年齢が40歳以上65歳未満で子どもがいない場合は、65歳まで中高齢寡婦加算も支給されます。

【子どものいないご夫婦】

会社員など第2号被保険者である夫が亡くなった場合

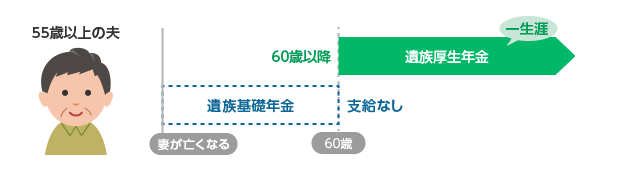

第2号被保険者である妻が亡くなったときに夫の年齢が55歳以上であれば、遺族厚生年金を60歳から生涯にわたり受給できます。

【子どものいないご夫婦】

会社員など第2号被保険者である妻が亡くなった場合

末子が18歳到達年度の末日(3月31日)を迎えるまで、遺族基礎年金を受給できます。また、子どもの人数に応じて、子の加算も併せて受給することができます。

【子どものいるご夫婦】

自営業など第1号被保険者である配偶者が亡くなった場合

この場合も、末子が18歳到達年度の末日(3月31日)を迎えるまで遺族基礎年金を受給できます。また、子どもの人数に応じて、子の加算も併せて受給することができます。

【子どものいるご夫婦】

専業主婦(夫)など第3号被保険者である配偶者が亡くなった場合

遺族厚生年金を生涯にわたり受給できます。また、末子が18歳到達年度の末日(3月31日)を迎えるまで遺族基礎年金も受給できます。妻が40歳に達してから末子が18歳到達年度の末日(3月31日)を迎え遺族基礎年金の受給権を喪失した場合は、65歳まで中高齢寡婦加算が支給されます。

【子どものいるご夫婦】

会社員など第2号被保険者である夫が亡くなった場合

末子が18歳到達年度の末日(3月31日)を迎えるまで遺族基礎年金を受給できます。遺族厚生年金は、妻が亡くなったときに夫が55歳以上でなければ受給できません。ただし、子どもが遺族厚生年金の受給権者になるため、世帯としては遺族厚生年金を受給できます。

【子どものいるご夫婦】

会社員など第2号被保険者である妻が亡くなった場合

子どもが18歳到達年度の末日(3月31日)を迎えるまで遺族基礎年金を受給できます。兄妹姉妹がいる場合の支給額は次の通りです。

・1人目の子ども:795,000円

・2人目の子ども:228,700円

・3人目以降の子ども:1人につき76,200円

18歳到達年度の末日(3月31日)を迎えるまで、遺族基礎年金と遺族厚生年金を受給できます。兄妹姉妹がいる場合の遺族基礎年金の支給額は以下の通りです。

・1人目の子ども:795,000円

・2人目の子ども:228,700円

・3人目以降の子ども:1人につき76,200円

遺族厚生年金の支給額は、親の収入に応じて変わり、老齢厚生年金の4分の3相当額です。

遺族年金を受給していた親が亡くなった場合、子どもは遺族基礎年金を受給できます。亡くなった親が遺族厚生年金も受給していて、かつ厚生年金の被保険者である場合は、父・母いずれかの遺族厚生年金を選択して受給できます。

続いて、老齢年金を受給している配偶者が亡くなった場合、遺族年金の支給がどうなるかを確認しましょう。

老齢年金にも、遺族年金と同じく、老齢基礎年金と老齢厚生年金があります。老齢基礎年金のみを受給している方が亡くなった場合、のこされた配偶者の方に子どもがいなければ、遺族年金は支給されません。

のこされた配偶者に子どもがいる場合は、遺族基礎年金の受給対象となります。

老齢基礎年金と老齢厚生年金の両方を受給している方が亡くなった場合、のこされた配偶者は、遺族厚生年金を受給できます※。ただし、のこされた配偶者自身が老齢厚生年金を受給している場合、遺族厚生年金の方が高額であれば、遺族厚生年金は自身の老齢厚生年金との差額のみの支給となります。

のこされた配偶者がまだ老齢年金を受給しておらず、子どもがいる場合、子どもがいる間は遺族基礎年金と遺族厚生年金が支給され、子どもが18歳到達年度の末日(18歳になってから最初に迎える3月31日)を経過すると※遺族厚生年金のみが支給されるようになります。

遺族基礎年金・遺族厚生年金を受給する手続きは以下の通りです。

遺族基礎年金は市区町村役場の窓口(死亡日が国民年金第3号被保険者期間中の方は最寄りの年金事務所または街角の年金相談センター)、遺族厚生年金は最寄りの年金事務所または街角の年金相談センターで請求します。

1.年金請求書を市役所などへ提出する。

2.年金請求書の提出から2ヵ月以内に、年金証書、年金決定通知書などが自宅へ届く。

3.年金証書などが届いてから1~2ヵ月後に、遺族年金の振り込みが開始。

遺族年金の請求には、次の書類が必要です。

・戸籍謄本

・死亡診断書

ただし、必要書類は死亡の原因や子どもの有無などで異なります。市役所や年金事務所などで確認してから請求すると安心です。

何かしらの事情で相続を放棄しても、遺族年金は受給できます。遺族年金は遺族それぞれの権利に基づき受給するものであるため、亡くなった方が有していたプラスの財産、マイナスの財産(=相続財産)に含まれないからです。相続を放棄したからといって受けられなくなることはありません。

遺族年金について詳しく解説しました。遺族年金には、遺族基礎年金と遺族厚生年金があり、それぞれ受給対象・受給要件などは異なります。遺族年金について知識を深めておくことで、家族の万が一のときに、経済面での不安を和らげることができるといえるでしょう。また、遺族が受給できるおおよその年金額を把握することで、備えておくべき保障額も分かります。遺族年金は、大切な家族の生活を守る年金です。このページを参考に、ぜひ理解を深めてくださいね。

荒木FP事務所代表 ファイナンシャルプランナー

AFP 2級FP技能士

複数の大学の非常勤講師として、主にFP・金融関連の授業を担当。

専門は、金融経済教育、金融リテラシー。

三井住友銀行、三菱東京UFJ銀行(現三菱UFJ銀行)に勤務したのち独立。

現在は独立系FPとして、執筆・講演など幅広く活躍中。

著書に『「不安なのにな~にもしてない」女子のお金入門(講談社)』がある。

荒木FP事務所ホームページ

https://araki-fp.com/

2304237-2404