保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年6月20日

「高校無償化という言葉は聞くけれど、どんな制度なの?」「自分の子どもは対象になるの?」と疑問に思っている方もいるのではないでしょうか。高校の授業料に関しての制度は、国の支援制度である“高等学校等就学支援金制度”と、住んでいる地方自治体の独自の制度があります。この記事では、いわゆる高校無償化、とよばれている「高等学校等就学支援金制度」と、いくつかの自治体独自の制度について確認していきましょう。

・制度全体の概要

高校の授業料無償化の正式名称は“高等学校等就学支援金制度(以下、就学支援金)”と言います。この制度は、日本国内に住所を所有する高等学校(国立・公立・私立は問わず)や、高等専門学校(以下、高専)など対象の学校に在学する一部の生徒さんに対して補助が行われる、返済不要の制度です。2020年4月からは、私立高等学校等に通う生徒さんへの支援金額が引き上げられ、多くのご家庭の教育費の負担軽減ができるようになりました。

ただし、以下のどれか3つに当てはまると、高等学校等就学支援金の支給対象から外れてしまいます。

制度の対象者になるには、保護者の所得要件を満たす(上記3つ目の条件に合致していない)必要があります。

保護者(親などの親権者)に一定以上の所得がある場合は、就学支援金の受給対象から外れ、授業料は全額家庭負担することになります。共働きなどで父親・母親の両方に収入がある場合は、2人の収入の合算額が判断基準となります。共働き夫婦の場合、どちらか高い方の年収で判断されるのではなく、2人の所得を合計した金額で判断されるのが特徴です。仮に、親・高校生の子どもらと一緒に、収入のある祖父母が一緒に暮らしていても、祖父母の所得は合算されません。

保護者が離婚しているケースでは、実際に養育しているかではなく、親権者の収入を基準として判断されます。

所得要件は保護者等の「課税所得」が基準になります。課税所得とは、1月1日~12月31日までの1年間の所得の合計から所得控除などを差し引いた所得税や住民税を計算する基になる金額です。

具体的には、以下の計算式にあてはめることで求められます。

保護者の市町村税の課税標準額×6%-市町村民税の調整控除の額 =30万4,200円未満の世帯の生徒

高等学校等就学支援金の額は、通っている高校や世帯収入によって変動します。具体例を見ていきましょう。

全日制の国立・公立高等学校、国立・公立中等教育学校の後期課程に通う生徒は、月額9,900円(年額11万8,800円)を限度として支給されます。このお金は、学校に直接支払われます。

国公立高等学校の授業料は、年額11万8,800円のため、実質の授業料はかかりません。ただし、授業料以外にかかる教育費については自己負担が必要です。公立高等学校(定時制)の支給額は月額2,700円、公立高等学校(通信制)の支給額は月額520円、国立・公立特別支援学校の高等部は月額400円です。

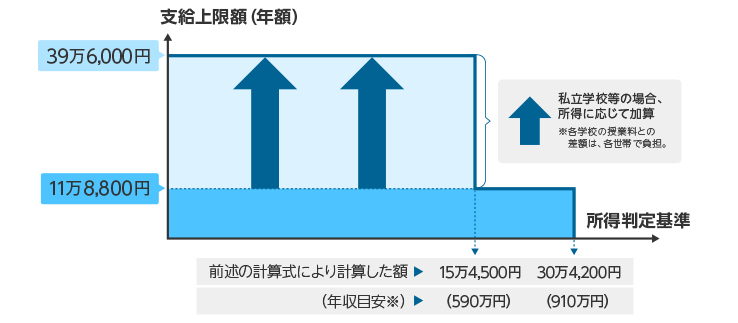

私立学校に通う生徒の場合には、以下のように所得に応じて支給額が2段階あります。具体的には、世帯年収が約910万円未満であれば年間11万8,800円を上限に支給されます。世帯年収が約590万円未満なら、年間39万6,000円を上限に上乗せで支給されます。

なお、通信制の私立高校の場合は年間29万7,000円が上限となります。

世帯年収と支給額の目安として、文部科学省は下記の年収を公表しています。

| (参考)支援の対象になる世帯の年収目安 | |||

|---|---|---|---|

| 子の人数 | 11万8,800円の支給 | 39万6,000円の支給 | |

| 両親のうち一方が働いている場合 | 子2人(高校生・高校生) 扶養控除対象者が2人の場合 |

~約950万円 | ~約640万円 |

| 子2人(大学生・高校生) 扶養控除対象者が1人、特定扶養控除対象者が1人の場合 |

~約960万円 | ~約650万円 | |

| 両親共働きの場合 | 子2人(高校生・中学生以下) 扶養控除対象者が1人の場合 |

~約1,030万円 | ~約660万円 |

| 子2人(高校生・高校生) 扶養控除対象者が2人の場合 |

~約1,070万円 | ~約720万円 | |

| 子2人(大学生・高校生) 扶養控除対象者が1人、特定扶養控除対象者が1人の場合 |

~約1,090万円 | ~約740万円 | |

高校等に入学した年の4月に学校から案内がありますので、申請書類を学校に提出します。申請書類は、申請書と、親権者全員の課税証明書等、またはマイナンバーを明らかにできる書類(マイナンバーカードの写しなど)などです。提出書類は、都道府県ごとに異なります。その提出書類をもとに、都道府県が受給資格を確認し、受給が決定されます。

受給が決定したら、就学支援金は、保護者が直接受け取らず、学校が受け取って、授業料にあてられます。

受給が決定する前に授業料の納付があるケースでは、一旦授業料を納めて、受給が決定したタイミングで後日学校側から還付されることになります。就学支援金の受給決定が確実な家庭でも、ある程度の資金が必要になる可能性がある点には、注意が必要です。

教育費以外にも、食べ盛りのお子さんの食費など何かとお金が必要な時期に、月に9,900円(公立高等学校の場合)でも授業料の負担が軽くなるのは嬉しいですよね。

一方で、高等学校の就学支援金制度は、児童手当とは異なり、父親と母親の所得を合算して判断されます。そのため、共働き世帯では所得要件を超えるケースも十分考えられるでしょう。

世帯の所得要件を超えそうであっても、税金の制度を理解することで就学支援金の対象になる可能性もあります。

ここでのポイントは、「所得要件の判断基準となる、課税所得の決まり方を知ること」です。課税所得の決まり方を知っていれば、所得要件の判断についても理解が深まります。

会社員など、お給料で収入を得ている方であれば、所得(収入から給与所得控除を差し引いた金額)から所得控除を行って、課税所得が算出されます。

所得控除は、大きく分けて納税者自身や家族の状況に応じた“人的控除”と、社会政策上の理由による“物的控除”に分けることができます。家族に関わる人的控除を増やすのは難しいかもしれませんが、物的控除であればお金の使い道を見直すことで、該当する所得控除が増える可能性があります。

所得控除の中でも、私たちが比較的活用しやすい控除に、iDeCo(個人型確定拠出年金)が対象の小規模企業共済等掛金控除や、医療費控除、地震保険料控除、生命保険料控除などがあります。こういった制度を活用して所得控除の対象になる金額が増えれば、結果的に課税所得金額が少なくなります。

所得控除には、生命保険料控除や小規模企業共済等掛金控除など、勤務先での年末調整の際に申告できるものと、医療費控除などご自身で確定申告を行う必要があるものがあります。年末調整を利用できない場合は、自分で確定申告を行うため、面倒だと感じる人もいるかもしれません。ですが、世帯によっては、所得控除を利用することで所得要件以内に収まる可能性もあります。「今まで気にしたことがなかった!」という人は、申告漏れがないか一度見直してみるとよいでしょう。

なお、医療費控除や生命保険料控除・地震保険料控除について詳しく知りたい方は、以下の記事も参考にしてみてくださいね。

住民税所得割非課税世帯(年収約270万円未満)や生活保護受給世帯については、さらに支援があります。教科書代や教科外活動、修学旅行費などの授業料以外の教育費軽減のための制度、“高校生等奨学給付金”です。

世帯の収入金額、学校の種類、子どもの数によって支給金額が異なり、年額3万2,300円~年額15万2,000円を受け取ることができます。このお金については、返済する必要はありません。

特別支援学校に通っている場合は、特別支援教育就学奨励費※があるため、この制度の対象にはなりません。

ここからは、住んでいる地域によって異なる支援制度を見ていきましょう。公立高校の授業料は、国の就学支援金でカバーできますが、公立より授業料の高い私立高等学校の生徒に対しては、住んでいる自治体によって独自の支援制度を持っています。

代表的な例として、東京都・神奈川県・愛知県・大阪府を紹介します。お住まいの地域によって、制度は異なりますし、申請時期も違います。詳しくは、自治体の窓口や在籍する学校に確認してくださいね(2023年2月現在の情報です)。

東京都には、“東京都私立高等学校等授業料軽減助成金事業(以下、授業料軽減助成金)”という制度があります。対象となる要件は、保護者と高校に通う子どもが東京都に住んでいること、保護者の所得が要件の範囲内であることです。授業料軽減助成金を受けられる目安は、年収約910万円です。

国の制度の就学支援金と東京都の制度の授業料軽減助成金を合計した金額を合わせて、46万9,000円を上限として保護者が実際負担している授業料分が補助されます。

就学支援制度とは別の制度なので、それぞれに申請が必要になります。

神奈川県は、“私立高等学校等生徒学費補助金”があります。学校が在籍する生徒の入学金と授業料を減額した場合に、学校に対して補助する制度になっていて、入学金と授業料が対象です。対象校に在学していて、親子ともに神奈川県内に住所を有することが条件となります。

所得要件として、「保護者等※の道府県民税・市町村民税所得割額の合算額」に応じて補助の金額が決まります。

入学金の補助額は、世帯年収の目安が約270万円以上約750万円未満は、一律10万円、約270万円未満が21万円です。授業料の補助額は、世帯年収の目安は750万円未満程度が対象となり、所得に応じて年間6万円~33万7,200円が補助されます。

就学支援金と併用はできますが、神奈川県の制度である“私立学校生徒学費緊急支援補助金※”との併用はできません。

愛知県では、入学金と授業料の支援である“愛知県入学納付金補助金”と“愛知県授業料軽減補助金”があります。

入学納付金補助金は、子どもと保護者等が愛知県内に住所を有していて、愛知県の高等学校(全日制)に通っている場合、保護者の所得要件※に応じて入学料の補助金を受け取ることができます。補助の金額は所得に応じて「10万円~20万円」です。

授業料軽減補助金は、子どもと保護者等が愛知県内に住所を有していて、愛知県の私立高等学校(全日制、定時制)、中等教育学校後期課程に通っていれば、保護者の所得要件※に応じて支給されます。愛知県独自の補助金と国の就学支援金とを合計すると「月額9,900円~3万5,200円」の間の金額を受け取ることができます。補助額の上限は実際に支払った額です。

大阪府は、“私立高等学校等授業料支援補助金”の制度があります。

要件は、子どもと保護者(親権者)全員が大阪府内に住所を有していること、“私立高校生等就学支援推進校”として指定された大阪府内の私立高等学校に受給する年度の10月1日時点で在学していること、国の支援制度の“就学支援金”を受給していること、保護者等の所得要件が満たされていることです。

補助の金額は、保護者に扶養されている子どもの数と保護者等の所得要件※によって異なります。

年収590万円未満であれば子どもの数に関わらず授業料は無償、年収590万円~800万円未満の世帯は、扶養する子どもが3人以上の世帯の場合は無償になります。子どもが1人なら20万円、子どもが2人なら10万円を上限に授業料を負担します。

年収800万円~910万円未満の世帯は、世帯は子どもの数と所得に応じて授業料の上限が決められています。

就学支援金や地方自治体の制度によって、要件に該当する家庭の授業料は軽減されることになります。ただし、軽減されるのはあくまでも授業料です。その他の費用は、各ご家庭で準備しなければいけません。

文部科学省の「子供の学習費調査(令和3年度)」によると、公立高等学校(全日制)の学習総額は51万2,971円(年間)、私立高等学校で105万4,444円(年間)を支出しています。公立高等学校(全日制)に進学するケースでは、月に約4万3,000円ほど、私立高等学校(全日制)では月に約8万8,000円ほどの教育費をかけていることがわかります。なお、これらの結果は、就学支援金などの対象の有無は考慮していないので、支援金の対象になっている世帯の実際の支出額は軽減されている可能性はあります。

ただし、内訳を見てみると、学校外の教育費にお金がかかっています。公立高等学校(全日制)の学習費支出状況の内訳は、授業料を含む教科書やクラブ活動などの学校教育費は約30万9,261円、学校外活動費は約20万3,710円です。そのうち、塾などの補助学習費は約17万1,377円です。私立高等学校の内訳は、学校教育費は約75万362円、学校外活動費は約30万4,082円、補助学習費は約24万6,639円です。公立私立に関わらず、塾など補助学習費に月1万~2万円かけています。

子どもが進学を希望する場合、子どもが高等学校に在学する3年間は高等学校の教育費だけではなく、並行して進学のための費用の目途もつけておきたい時期です。子どもの数が増えるほど、教育費の負担は家計にとって大切な問題となります。本人の進学の希望などをよく話し合って、準備をしておきましょう。

国や地方自治体の支援のおかげで、高校の授業料の負担が軽くなる世帯もでてきました。制度の拡充により、授業料に関しては、公立と私立の差が少なくなっているのが現在の制度の特徴です。

高校在学中には、長かった教育資金問題も「どのくらいの金額がかかりそうか」の目途がつく時期です。大学や専門学校などへの進学を希望されているお子さんがいる家庭は、進学費用の準備の最終確認をしておきましょう。

荒木FP事務所代表 ファイナンシャルプランナー

AFP 2級FP技能士

複数の大学の非常勤講師として、主にFP・金融関連の授業を担当。

専門は、金融経済教育、金融リテラシー。

三井住友銀行、三菱東京UFJ銀行(現三菱UFJ銀行)に勤務したのち独立。

現在は独立系FPとして、執筆・講演など幅広く活躍中。

著書に『「不安なのにな~にもしてない」女子のお金入門(講談社)』がある。

荒木FP事務所ホームページ

https://araki-fp.com/

2303182-2403