保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2024年5月22日

海外旅行をするとき、持病があるために海外旅行保険への加入を諦めている方はいませんか? でも、持病があるからといって海外旅行保険に絶対に加入できないという訳ではありません。また、もし海外で治療を受けても医療費の一部を返還してくれる制度も存在します。持病を気にせず、安心して海外旅行を楽しむために何が必要なのか、ファイナンシャルプランナーの平野敦之さんに話を伺いました。

海外旅行中に重篤な病気になるとは考えにくく、常に気を張っていれば犯罪に巻き込まれることもない。そう考えて、「短期間の旅行なら海外旅行保険は必要ない」と思う方がいるかもしれません。しかし、そもそも保険は予期せぬトラブルに遭ったときに役立つもの。特に海外では、予測できないトラブルが数多く潜んでいます。

「滞在期間に関係なく、事故や犯罪などは、たとえ数日しかいなくても遭ってしまう可能性はゼロではありません。また、普段は健康でも、環境が変わることで体調を崩さないとも言い切れません。言葉の通じない海外で何かトラブルに巻き込まれたり、病気になったりしてしまったとき、非常に頼りになる存在が海外旅行保険です」

安心して旅行を楽しむための海外旅行保険。では、その保険には、どのような補償が用意されているのでしょうか?

「一般的なのは、死亡したときや後遺症が残る傷害を負ったときの『死亡・後遺障害』や、病気やケガになったときの医療費を負担し、さらに家族などが現地に向かう必要がでたときの費用を補償する『治療費用・救援費用』。また、持ち物が盗難に遭ったときなどの『携行品損害』、トラブルを起こして損害賠償請求権者に対して負担しなければならなくなったときの『賠償責任』などがあります」

病気やケガ、事故や犯罪など、海外で起こりうるさまざまなケースで役立つ海外旅行保険ですが、補償されないものはあるのでしょうか。

「加入する海外旅行保険によって異なりますが、たとえば持病が悪化したときの医療費は補償の対象外となる場合があります。さらに、歯科治療や妊娠・出産に関する治療費も対象外の保険が少なくありません」

さまざまなトラブルを補償してくれる海外旅行保険ですが、「持病が悪化したときの医療費が原則対象外になってしまうのなら、保険に入る意味がない」と考える方もいるでしょう。さらに、「そもそも海外旅行保険に加入することも難しいのでは?」と考える方もいるかもしれません。では、本当に持病がある方は海外旅行保険に加入することができないのでしょうか?

「いえ、最近は持病の治療費を補償する『応急治療・救援費用』を用意しているプランも増えていますし、持病に関する特約を用意している保険会社もあります。それらの補償が含まれていれば、渡航先で持病が悪化したケースでも、一般的な限度額の300万円までなら医療費を支払ってもらうことができ、入院が必要な場合は家族が現地に向かう費用などを補償してもらうことが可能です。ただし、保険期間がおよそ31日以内などの制限もあるので加入の際はしっかりと内容を確認しましょう」

また、たとえ持病での医療費が対象外だったとしても、加入できる海外旅行保険を探し、できる限り保険に入っていた方がよいと平野さんは語ります。

「持病があったとしても、持病とは関係のない病気やケガの医療費は補償してくれますし、盗難に遭ってしまったときや損害賠償を支払わなければならないケースなど、持病の悪化以外のトラブルのために、保険に加入しておいた方がよいでしょう」

病気だけではなく盗難も海外旅行の代表的リスク。

今は持病がある方でも加入できる海外旅行保険があるそうですが、実際に加入するとき、どのような点に注意すればよいでしょうか?

「絶対に怠ってはいけないのは、持病があることをきちんと保険会社に申告(告知)しておくことです。たとえば、持病を隠して海外旅行保険に加入すると『告知義務違反』になり、保険金が支払われないケースも考えられます」

たとえ命に関わるような持病でなくとも、継続的に治療を受けているものがあれば、すべて告知しておかなければなりません。告知内容によっては、保険料が割増されたり、補償範囲が限定される場合もあります。しかし、保険料を少しでも抑えたいからといって持病を隠してしまうと「告知義務違反」に問われ、持病以外の病気のときでも保険金が支払われなかったり、契約そのものが解除となる可能性もあるのです。そうした重大なトラブルを避けるためにも、加入時の告知はしっかりと行うようにしましょう。

海外旅行保険に加入するとき、事前に持病があることをしっかりと告知し、かつ「応急治療・救援費用」が含まれている保険であっても、実は補償されないケースもあるそうです。

「基本的に『応急治療』とは、持病の症状が急激に悪化したときの治療費にかかる補償です。つまり、普段から継続的に行なっている治療に関するものは対象外となり、保険金を払ってもらうことはできません」

たとえばインスリン注射や人工透析など、日本にいるときから継続的に行っている治療を海外で受ける場合は「応急治療」に含まれず、治療費を全額自己負担しなければなりません。

「投薬治療も継続的な治療に含まれ、海外で薬を出してもらうのに保険を使うことはできません。ですので、持病のある方は、かかりつけの医師に相談し、余分に薬を出してもらうなど、海外での治療をどのようにすればよいか、しっかり確認しておいた方がよいでしょう」

継続的な治療に関する治療費は海外旅行保険の対象外になってしまうとのことですが、では、必ず治療費のすべてを自己負担しなければいけないのでしょうか?

「実は日本に帰国してから、海外でかかった治療費の一部を払い戻ししてくれる『海外療養費制度』というものがあります。これを活用すれば、加入している日本の公的医療保険が適用される治療にかかった医療費であれば、その一部を払い戻してもらえます」

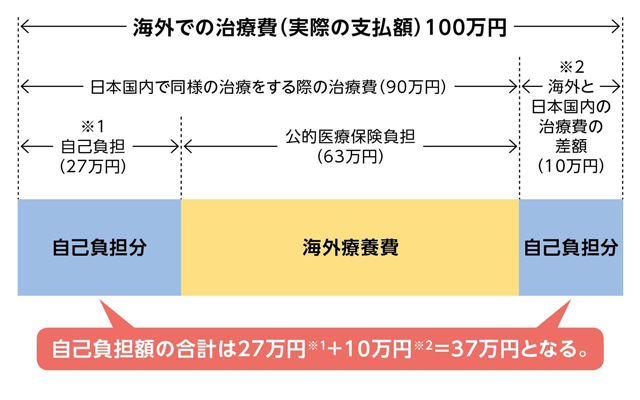

「海外療養費制度」とは、海外で支払った金額から、日本で同様の治療を受けた場合にかかる医療費の自己負担額(義務教育就学後~69歳までなら3割)を差し引いた金額が払い戻しされる制度です。

たとえば、海外の治療で100万円支払ったとき、日本で同様の治療をしたときの医療費が90万円と算出されたとします。その場合、加入している公的医療保険が3割負担であれば、90万円の3割である27万円を引いた63万円が払い戻しされます。自己負担分は海外と日本国内の治療費の差10万円と、公的医療保険の3割負担分の27万円を足した37万円となります。

医療費の一部が払い戻される「海外療養費制度」ですが、払い戻しの申請は帰国してからでも構いません。ただし、さまざまな必要書類を現地の病院から取り寄せて申請しなければならず、個人ですべての書類を揃えるのはとても大変です。

「払い戻しを請求する際に必要な書類の中には、医療診断書など現地の担当医が記入し署名しなければならない書類も含まれます。それらを日本に帰国してから現地の病院に連絡して手配するのは難しいですよね。ですから、旅行に出発する前に必要書類をプリントして常に携帯しておくようにしましょう。そうすれば、現地で治療を受けたとき、その場で担当医に記入してもらうことも可能です」

各種健康保険などのサイトには、「海外療養費制度」に関する案内が用意されています。そこで必要書類を調べてプリントすることは、持病があってもなくても必ず行った方がよいでしょう。

持病があっても海外旅行を楽しみたい人はきっと多いはず。そんな方は、自分でも入れる海外旅行保険を探して加入し、さらに万が一のときに備えて「海外療養費制度」についても調べてから、旅行に向かうようにしましょう。

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2403069(5)-2403