保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2024年2月16日

自動車保険には保険料を決める等級があります。この等級、自動車保険の保険料の割引率にどのような影響があるのでしょうか。今回は、等級割引率が決まる仕組みや基礎知識をファイナンシャルプランナーの頼藤太希さんに教えていただきました。

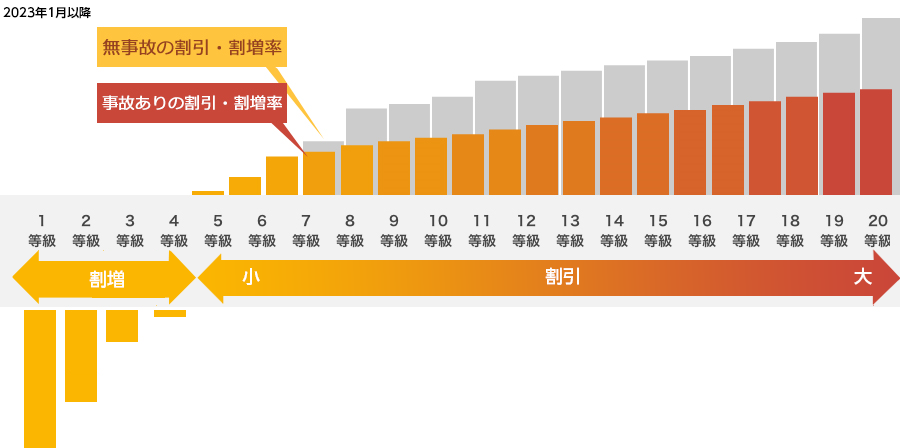

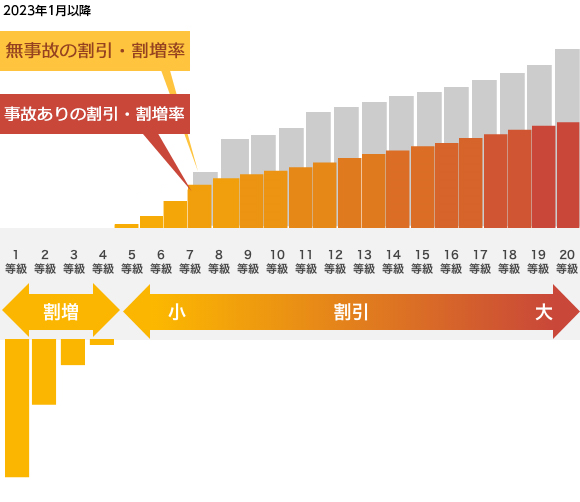

自動車保険にはノンフリート等級と呼ばれる等級があります。ノンフリート等級には、1等級〜20等級までの等級があり、等級によって受けられる保険料の割引・割増率が変わります。

では具体的にはどの程度の差があるのでしょうか。

一般的な等級ごとの割引・割増率をみていきましょう。

「自動車保険に加入したときは、基本的に6等級からスタートします。そして、1年間の保険期間内で無事故ならば、翌年度の契約更新時に等級がひとつ上がります。逆に、事故を起こして保険を使用した場合は、翌年度の契約更新時に等級が下がります。下がる等級は基本的に3等級ですが、事故の種類によっては1等級、または下がらない場合(ノーカウント事故)もあります。

6等級〜20等級までの等級をメリット等級と呼びます。文字通り割引のある等級で、20等級では最大で63%もの割引が受けられることに。かなり大きい割引だといえるでしょう。

それに対して、1等級〜5等級までの、一度でも自動車保険の保険金請求をしたことのある人の等級をデメリット等級といいます。特に、1等級〜3等級では『割増』と記載しているように、自動車保険の保険料が割増になります。事故を起こし、自動車保険を使用する可能性が比較的高い人ですので、相応の自動車保険の保険料が必要になるのです。また割増等級のときに自動車保険に新規で加入をしようとすると、条件が付けられたり、加入そのものが難しくなる可能性もあります」

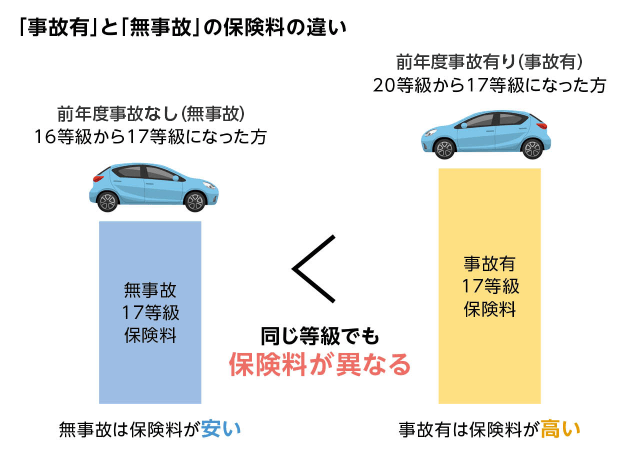

7等級から20等級までの割引率には、無事故と事故有の2種類があります。通常、事故を起こさなければ無事故の割引率が適用されるのですが、3等級ダウン事故・1等級ダウン事故で等級がダウンすると、3等級ダウンの場合は3年間、1等級ダウン事故の場合は1年間、事故有の割引率が適用されることになります。無事故よりも事故有のほうが、割引率が低く設定されます。

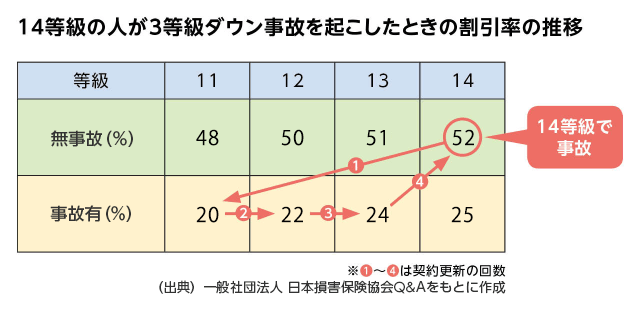

「等級別の割引・割増率の細分化は多くの保険会社で2013年から適用されました。事故無しで順調に上がってきた人と、事故を起こし等級が下がった人が同じ等級の際に、事故リスクに合わせて保険料負担を公平にするために導入されました。たとえば、14等級の人が3等級ダウン事故を起こすと、契約更新時に11等級に下がってしまう上に、事故有の割引率が適用されます。その上、事故後3年間は無事故の人より割引率が低くなってしまいます。」

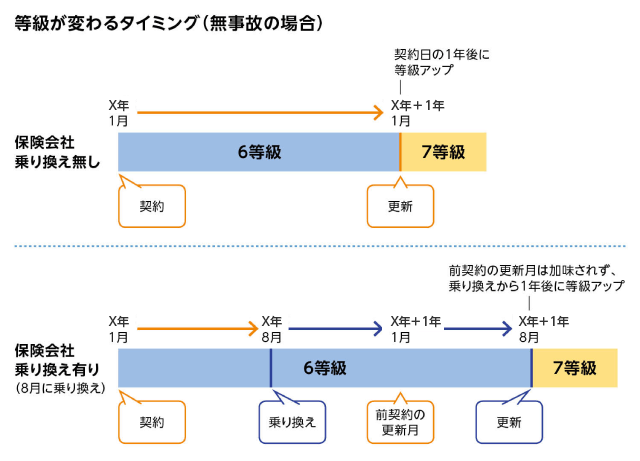

「自動車保険を乗り換えたら、せっかく上がった等級がリセットされる」と思っている方もいらっしゃるかもしれませんが、等級は保険会社間できちんと引き継ぐことができます。

「ただし、引き継ぎにはいくつかポイントがあります。現在の保険期間中に事故がなかった場合と事故を起こしている場合にわけて確認しましょう」

・事故がなかった場合

満期日に合わせて自動車保険の保険会社を乗り換えると、等級が上がったタイミングで新たな自動車保険に乗り換えることができます。しかし、満期日前(保険期間が残っているとき)に新たな自動車保険に乗り換えると、現在の等級のままで契約が始まります。等級が上がるのは新たな自動車保険の始期日の1年後となるため、乗り換え前の等級と同じ等級の適用期間が長くなってしまいます。そのため、満期日に乗り換えをしたほうが相対的に割引率は高く、有利になります。

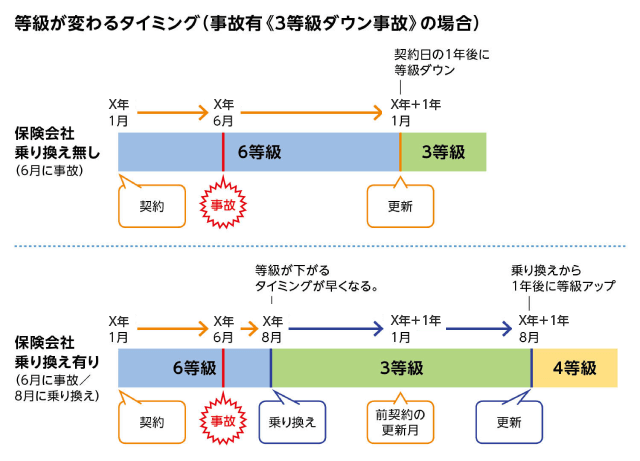

・事故があった場合

満期日より前でも、満期日でも、自動車保険を乗り換えると等級が下がることになります。等級が下がると自動車保険の保険料は上がりますので、満期日に乗り換えることで自動車保険の保険料の割引率の高い期間を満期日まで据え置くことができます。

「夫と妻、父(母)と子という具合に、一家で2台の車を保有することがあるかもしれません。そんなときに利用できるのが、セカンドカー割引です。セカンドカー割引を使うと、通常6等級からスタートする自動車保険を、2台目の車に関しては7等級からスタートできます。例えば、個人用自動車保険の場合、6等級と7等級では割引率が10%以上も違いますから、利用できれば大きな割引になります。なお、1台目と2台目の保険会社は別でも問題ありません」

一般的に、セカンドカー割引を利用するためには、おもに以下の条件を満たす必要があります。セカンドカー割引を受けるための条件は、保険会社ごとに異なることがあります。

・1台目の自動車のノンフリート等級が11等級以上である

・2台目の自動車は初めて自動車保険を契約する車である

・2台目の自動車の所有者・記名被保険者が1台目と同じ人、またはその配偶者・同居の親族である

・個人の契約である

・1台目も2台目も自家用8車種である

自動車保険は、自動車の万が一の事態に備える保険です。しかし、ちょっとした事故でも自動車保険を使っているようだと、等級が大きく下がり、結果として自動車保険の保険料が高くなってしまいます。ですから、自分のお金で直せてしまうようなちょっとした傷などは、自動車保険を使わず、自己負担で直してしまうのもひとつの方法といいます。

「考えたくないことですが、個人で賠償することができない大きな事故を起こしたり、大きな事故に巻き込まれたりする可能性は、ゼロとはいえません。自動車保険は、そうしたときの力強い備えになると考えておくといいでしょう」

無事故で自動車保険を更新すれば等級が上がり、割引率も増加します。しかし、等級が上がったにもかかわらず自動車保険の保険料が高くなってしまうケースがあります。それには、自動車保険の保険料の改定をはじめ、いくつかの理由が考えられます。詳しくは以下の記事をご参照ください。

>自動車保険を見直すベストなタイミングはいつ!? 比較のポイントをおさえて賢く節約

なお、2023年1月より、自動車保険の参考純率が引き下げられました。等級の割増引率についても変更があり、無事故の9等級から19等級の割引率が拡大しました。また、9等級以下で割引率が縮小、割増率が拡大されました(出典:損害保険料率算出機構 2021年9月22日 自動車保険参考純率改定のご案内)

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2310692-2410