保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2024年2月16日

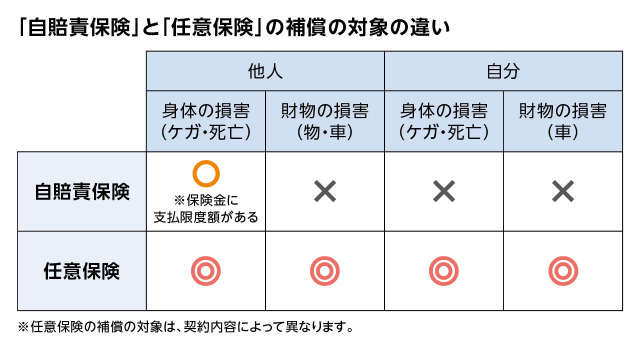

自動車保険には、自賠責保険と任意保険の2種類があります。自賠責保険は車の持ち主に加入が義務づけられている保険で、どの保険会社で加入しても保険料や補償内容は一律です。それに対し、任意保険は任意で加入する保険で、条件や契約内容によって保険料や補償内容が変わります。ここでは「自賠責保険と任意保険の違い」の基本から、「代理店型自動車保険とダイレクト型自動車保険の違い」「使用目的での違い」まで、ファイナンシャルプランナーの頼藤太希さんに話を伺いました。

自動車保険の種類には、自賠責保険と任意保険の2つがあります。

「自賠責保険は、バイクなども含めたすべての自動車が加入しなければならない保険で、強制保険とも呼ばれています。加入せずに自動車を運転すると、罰則が課せられます。自賠責保険の補償は、他人の身体に損害を与えた場合しかありません。傷害を負わせた場合は限度額120万円、後遺傷害を負わせた場合にはその程度や、等級に応じて75万円~4,000万円、そして死亡させてしまった場合には限度額3,000万円が支払われます」

| 自賠責保険の支払限度額 | ||

|---|---|---|

| 損害の内容 | 支払い限度額(被害者1名あたり) | |

| ケガ | 治療関係費、文書料、休業損害、慰謝料など | 120万円 |

| 後遺障害 | 逸失利益、慰謝料 | 後遺障害の程度により、75万円~4,000万円 |

| 死亡 | 葬儀費、逸失利益、慰謝料 | 3,000万円 |

自賠責保険に対し、任意保険は自分で加入する・しないを決めることができます。では、任意保険の加入は考えなくてもいいのでしょうか。

「任意保険では幅広い補償が受けられるので、ぜひ加入を考えるべきです。

交通事故では、自分が傷害や後遺傷害を負ったり、死亡したりする可能性もありますし、他人の物や車を壊してしまう可能性もあります。その際、自賠責保険では補償を受けることができません。

さらにいえば、近年の判例では、自賠責保険での補償を大きく超える賠償金支払いを命じられている例も多くあるので、このようなときに補償を受けたいのであれば、任意保険に加入しておかなくてはなりません」

任意保険では、対人・対物・運転者などに対するさまざまな補償が用意されています。そして、自分に必要な補償を組み合わせて加入することができます。詳しい補償内容については以下の記事をご覧ください。

| 認定総損害額 | 態様 | 裁判所 | 被害者 | ||

|---|---|---|---|---|---|

| 年齢 | 性別 | 職業 | |||

| 5億2,853万円 | 死亡 | 横浜地裁 | 41歳 | 男性 | 開業医 |

| 4億5,381万円 | 後遺障害 | 札幌地裁 | 30歳 | 男性 | 公務員 |

| 4億5,375万円 | 後遺障害 | 横浜地裁 | 50歳 | 男性 | コンサルタント |

※認定総損害額とは、被害者の損害額(弁護士費用などを含む)をいい、被害者の過失相殺相当額および自賠責保険などの填補額を控除する前の金額をいう。

自動車保険の販売形態には、大きく分けて代理店型自動車保険とダイレクト型(通販型)自動車保険の2つの種類があります。

「代理店型自動車保険は、契約者が保険を扱う代理店を通して保険会社と契約を結ぶタイプの自動車保険です。また、代理店には損害保険の販売を専門とする『専業代理店』と、自動車ディーラーや自動車整備工場、不動産販売業者などが保険の販売も手がける『兼業代理店』に大別できます。

『自動車を買ったとき、自動車保険にも一緒に入った』という経験のある方もいるでしょう。このときは、兼業代理店で加入している方がほとんどです。また、ある1社の保険会社商品だけを販売する代理店を『専属代理店』、複数社の保険を販売する代理店を『乗合代理店』と呼んで、区別することもあります」

代理店型自動車保険は、昔から続く自動車保険の販売形態です。

自動車保険といっても、契約する内容は人それぞれ違い、専門用語も多く、仕組みも複雑です。ですから、納得がいくまで販売員に相談したり、提案してもらったりできるのは大きなメリットだといえるでしょう。

自動車保険の申込みに必要な書類も、ほとんどの場合はその販売員が用意してくれますので、スムーズに契約できるでしょう。

「ただし、代理店型自動車保険の保険料は、ダイレクト型自動車保険と比較して店舗や人件費などの経費が含まれていますので、ダイレクト型自動車保険より保険料が高いのが一般的です。保険料は保険金の原資となる『純保険料』と保険会社と代理店の運営や利益となる『付加保険料』から成り立っているため、この図式が逆転することは考えづらいです。

しかし、現在でも代理店型自動車保険に加入している人は多くいます。事故で不安なときに自動車保険に詳しい販売員に相談できるのは心強いといえます。

代理店の販売員を信頼し、家族や親族の自動車保険も任せているという話も聞きます。『家族限定』『運転者年齢条件』の割引などがあるように、自動車保険はライフスタイルに合わせて見直しをする必要があり、販売員によっては、ライフスタイルに応じたプランを提案してくれることもあるようです」

ダイレクト型自動車保険は通販型自動車保険とも呼ばれ、インターネットや電話を使って、契約者が保険会社と直接契約を結ぶタイプの自動車保険です。

「ダイレクト型自動車保険の最大の魅力は、何といっても保険料が安いこと。代理店型のような経費はかかりませんから、その分前述の付加保険料を下げられるのです。インターネットで申込むだけで割引が受けられるケースもあります。また、インターネットから基本的には24時間365日、いつでも申込みができますので、忙しくてなかなか店舗に足を運べない方でも手続きしやすいといえるでしょう

ダイレクト型自動車保険は、見積りから加入まで、すべて自分で手続きを行います。どんな自動車保険に入るかはもちろん、保険金額はいくらにするか、特約はどうするか、どの保険会社に申込むかにいたるまで、自分で情報収集して決めることができます。自分でよく調べてこだわりたい、細かく比較検討や見直しをして得をしたいという人には向いているでしょう。

とはいえ、この長所は同時に短所にもなりえます。自動車保険のことはまったくわからない、自分で手続きするのはどうしても不安……という方には、手間かもしれません。もちろん、わからないことや相談したいことを保険会社に電話やメールで聞けば充実のサポートで対応してくれます。24時間365日事故受付をしていますし、最近では警備会社と協力して事故現場に駆けつけてくれる『駆けつけサービス』も普及しています」

ロードサービスが充実している保険会社を選ぶのも心強い。

仕事で毎日のように自動車に乗る人と、週末の買い物ぐらいででしか乗らない人とでは、事故に遭う確率が異なります。そこで自動車保険では、自動車の使用目的をあらかじめ選択するようになっています。

自動車の使用目的には、次の3種類があります。保険会社によって細かな条件は違いますが、おおよそ以下のとおりです。

| 自動車の使用目的の種類 | ||

|---|---|---|

| 使用目的 | 条件 | |

| 業務 | 1年を通じて毎月平均15日以上業務(仕事)で自動車を使う場合 | |

| 通勤・通学 | 業務用に該当せず、1年を通じて毎月平均15日以上通勤・通学で自動車を使う場合 | |

| 日常・レジャー | 業務にも通勤・通学にも当てはまらない場合 | |

| ※詳細は各保険会社にご確認ください。 | ||

「就職して自動車で通勤するようになった」「転勤のため仕事で自動車を使わなくなった」など、自動車の使用目的が変わることもあるでしょう。こうしたときには、なるべく早く使用目的の変更手続きをしましょう。「通勤・通学」や「レジャー・日常」から「業務」に変わるときは保険料の負担が増えますが、万が一に備えるためにも必要です。また「業務」から「日常・レジャー」に変更するのを忘れると、必要以上に自動車保険の保険料を支払うことになってしまいます。

なお、「雨の日だけ自動車で通勤することにした」「たまたま数日間だけ業務で使用した」という程度であれば、「日常・レジャー」で差し支えありません。あくまで「毎月平均15日以上」使うかどうかが使用目的変更の基準になります。

自動車の使用目的は、代理店型自動車保険ならば、代理店あるいは保険会社に直接連絡して変更を依頼します。ダイレクト型自動車保険であれば、保険会社のウェブサイトの契約者向けのページから、自分で手続きします。

自動車の使用目的を変更したことに伴う差額の保険料の支払い(返金)は、保険料を一括払いしている場合と分割払いしている場合で異なります。

一括払いの場合、支払いはクレジットカードで決済、返金は銀行口座への振り込みで対応することが多いようです。それに対し、分割払いの場合は、毎月の保険料を加減して調整します。

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2310678-2410