保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2023年3月3日

自動車に関わる保険には、「自賠責保険」と「任意保険」があります。それぞれどんな特徴があって、どこが違うのか。All about自動車保険ガイドの西村有樹さんに自動車保険の基礎について教えてもらいました。

自動車に関する保険には、「自賠責保険」と、「任意保険」があります。まず自賠責保険とはどんなものなのでしょうか。

「『自賠責保険』とは、正確には『自動車損害賠償責任保険』といいます。傷害・後遺障害・死亡時に支払われる保険ですが、交通事故被害者のみが対象となります。つまり、自分で車を運転して亡くなったとしても、「自賠責保険」からは保険金は受け取れません。

被害者への補償金額に関しては、傷害時には治療費、休業補償、慰謝料などを含む限度額120万円、後遺障害ではその程度に応じた後遺障害等級によって75万円~4,000万円、死亡時には限度額3,000万円が支払われます。

『任意保険』と異なり『自賠責保険』の最大の特徴は、なんといっても、原動機付自転車を含むすべての自動車が加入を義務づけられているということです」

加入が義務づけられている「自賠責保険」に対して、自分で加入するかしないかを決められるのが「任意保険」。「自賠責保険」に加入していても、「任意保険」に入った方がよいのでしょうか?

「『任意保険』への加入のメリットを考える際には、『自賠責保険』との補償範囲の違いに着目すべきでしょう。先ほども申し上げましたように、『自賠責保険』の補償は交通事故被害者にしか適用されません。

また、『自賠責保険』の補償の対象は、『自動車事故によって他人の身体に損害を与え、法律上の損害賠償責任を負った』場合、他人の身体、つまり対人に限定されているので、相手の所有する車や物への損害に対して保険金は支払われません。

したがって、自動車事故を起こし、自分自身の身体・車や相手の車・物に損害が生じたときにも補償を受けたいのなら、『任意保険』に加入しておく必要があります」

自身の損害や相手の物的損害についても保険金が支払われるという「任意保険」の補償範囲。一体どんなものなのでしょうか。

「『任意保険』では、保険会社により異なりますが、主に対人賠償保険、対物賠償保険、自損事故保険、無保険車傷害保険が基本補償となっています。これに運転手や同乗者を補償する人身傷害補償保険や搭乗者傷害保険、また車両の時価総額に対して損害額を補償してくれる車両保険を任意で組み合わせるのが、最もオーソドックスなプランです」

「任意保険」をカスタマイズするなら、人身傷害補償保険、搭乗者傷害保険、車両保険以外に、どんな特約を追加すればよいのでしょうか?

「『任意保険』にはさまざまな特約を追加することができます。おすすめは次の7つです。契約者によっては非常に便利なものなので、追加を検討する価値のある特約だといえます」

| 車両新価特約 | 事故で車が全損、修理不要になってしまった時などに、 新車の買い替え費用を負担してくれる特約 |

|---|---|

| 弁護士費用特約 | 自分に非がないもらい事故などでは、保険会社が示談交渉できないため、 弁護士に委任・相談などをされた場合に生じる費用について補償する特約 |

| 対物全損時修理差額費用特約 | 対物事故で相手の車が古いなどで修理費が時価額を超えた場合、差額を補償する特約 |

| ファミリーバイク特約 | 原動機付自転車も補償対象となる特約。 契約者のほか、同居親族が使う原動機付自転車に対しても補償される |

| 個人賠償責任保険特約 | 自転車で他人にケガをさせた、ペットが人を噛んだなど、 日常生活での賠償事故を補償してくれる特約 |

| レンタカー費用特約(代車費用特約) | 車両保険の補償対象となる事故による車の修理中などに代車、 またはレンタカー代を負担してくれる特約 |

| 地震・噴火・津波車両全損時一時金特約 | 地震や噴火、津波など車両保険で補償してくれない自然災害をカバーしてくれる特約 |

※保険会社によってそれぞれの特約の呼び方は異なります。

「まず、新規加入のケースについて、ご説明しましょう。ディーラー(自動車販売店)で車を購入すると、ディーラーの多くは保険会社の代理店も兼ねていることが多いため、車の購入価格が決まった時点で『任意保険』のプランを提示されます。そこで内容を確認し、納得できるものであれば、納車日にあわせて『任意保険』に加入します。

インターネットなどを利用して『任意保険』に加入することも可能で、通販型(ダイレクト型)自動車保険と呼ばれています。その場合には、納車日が決まった段階で車検証のコピーなどを用意しておき、保険会社のサイトを通じて、加入手続きを行えばよいでしょう。

新規でないケースは、加入中の自動車保険が満期を迎え、他社に乗り換える場合です。満期が近づいてくると、その2~3ヵ月前に保険会社または保険代理店から満期の案内が届きます。そこに翌年度の保険料が記載されているので、見積りサイトや保険代理店の窓口で見積りをとって保険料や補償内容を比較した上で、自分が納得できる保険会社、保険プランを選んで、加入すればよいでしょう」

保険会社も補償内容も同じでも、加入者ごとに保険料の金額は異なります。保険料の金額は、一体どのように決められているのでしょうか?

「保険料の金額は、保険の等級、事故歴、運転免許証の色、車種、走行距離、使用目的、居住地域、年齢、性別などの要素によって決まります。具体的な算出方法はそれぞれの保険会社によって異なりますが、損害保険料率算出機構※1が提示している参考純率がその目安となっています。

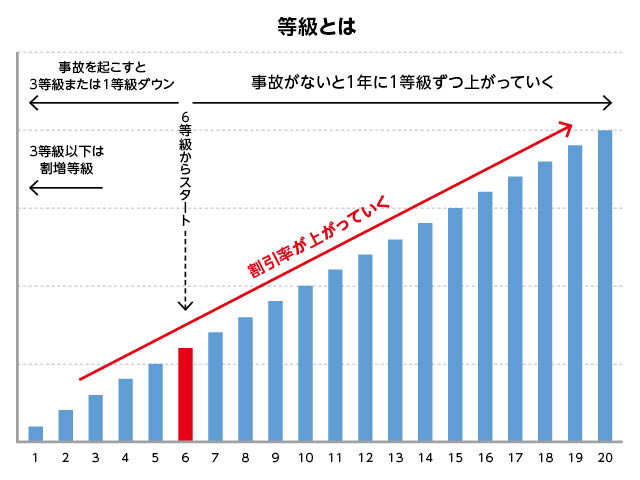

保険の等級についても、あらためてご説明しておきましょう。一般の方向けのノンフリート契約では、『任意保険』に加入すると、6等級からスタートします。1年間無事故で保険を利用しなければ、次年度は1等級アップして7等級になります。その後も1年間無事故で保険を利用しなければ1年ごとに1等級ずつアップし、最高で20等級まで上がり続ける仕組みです。

事故を起こすと等級は下がってしまいます。 ガードレール、電柱などの器物への衝突、車同士の衝突、他人の車への追突などで保険を利用した場合には3等級、次年度の契約で等級がダウンします。天災、盗難などにあって車両保険を利用した場合には1等級、次年度の契約で等級がダウンします。また、等級には無事故等級と事故有等級の区分があり、事故を起こして保険を利用し3等級ダウンすると、無事故の元の等級に戻るまでに少なくとも3年は事故有等級となり、無事故等級と比較して保険料が高くなります。

等級の数字が大きくなればなるほど、割引率が高くなるので、保険料も安くなります。反対に、等級の数字が小さければ、割引率が低くなって、保険料は高くなります。なお、3等級以下の等級は割増の等級ですし、保険会社によっては通常に案内されている特約がつけられないなど、補償内容が不利になる場合もあります」

『任意保険』を一度解約して、再度車に乗り始めたとき、等級はどうなるのでしょうか。

「例えば、5等級以下の場合には、「デメリット等級」と呼ばれ、新規契約時の6等級よりも保険料が高くなりますが、デメリット等級から逃れるために、保険を一度解約して、別の保険会社で『任意保険』に加入しても、保険会社同士で情報を共同利用しているので、それまでの等級は引き継がれることになり、保険料は安くなりません。

海外勤務などでしばらく車に乗らない場合、7等級以上の方は中断証明書を発行してもらうとよいでしょう。その後あらためて車に乗り始めて、新たに『任意保険』に加入する際に、中断証明書を提示すれば、過去の等級が引き継がれます。中断証明書は、本人だけでなく同居の家族にも適用されるので、運転免許証を返納される年配の方からお孫さんへ等級を引き継ぐことなどに利用できる点でも非常に便利です」

ところで、「任意保険」の保険料に相場はあるのでしょうか? 自分にとって適切な保険料を見極めるためには、どうすればよいのでしょう?

「率直に言って、『任意保険』の保険料に相場というものは存在しません。収入とのバランスを気にされる方もいますが、若い人ほど保険料は高く、収入も低い傾向にあるので、そうした見方はできないのが現実です。まずは、自分にとって必要な補償内容を備えた保険を各社比較するのがおすすめです。」

※1)損害保険料率算出機構

https://www.giroj.or.jp/

フリーランスの立場から公正な情報を発信。大手損保、外資系や通販系保険会社とのネットワークを強みに「理解しやすい保険の記事」をモットーとしている。自動車保険、損保、証券などマネー分野での執筆、インタビュー多数。

2212836-2312

このページを見た人におすすめの保険商品

リンク先は楽天損保のページになります。

自動車保険に関するコンテンツ

C23-12-012

(掲載開始日:2019年4月17日)