保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2023年4月25日

がんは多くの人にとっても身近な病気であるだけに、「がん保険」を検討している人も多いのではないでしょうか。しかし中には、「病気になったことがあるけど、がん保険に入れるの?」「持病があるけど、入れるかしら…?」といった心配をしている方もいるかもしれません。ここでは、病気でもがん保険に加入できるのか?申し込むときにはどこまで告知が必要なのか?というテーマについて考えてみましょう。

がん保険は病気でも加入できるのか?を考える前に、まずはがん保険と一般的な医療保険は、どんなところが違うのかを考えてみましょう。

一般的な医療保険はがんを含む病気やケガを幅広くカバーするのに対し、がん保険は、原則としてがんだけを対象とする保険であることが、大きく違う点です。

がん保険には「がん診断給付金」「がん入院給付金」「がん手術給付金」「がん通院給付金」「がん治療給付金」「がん先進医療給付金」など、さまざまな保障があります。先述のとおり、原則として、がんだけが保障の対象となっており、そのほかの病気やケガに関しては保障されません。

この中から、まずは診断給付金と入院給付金について見てみましょう。

がん診断給付金(以下、診断給付金)は、がんと診断されときにまとまった一時金を受け取ることができるという保障です。診断給付金の使い道に制限はなく、がんの治療費以外にも、がん治療の準備費用や、治療中の生活費など、幅広く活用することができます。

診断給付金は、がんになったときの経済的な支えとなってくれる保障ですが、保険商品によって、給付条件や給付回数などの内容が異なります。

注目すべきポイントは、診断給付金を受け取ることができる回数です。その回数によって2種類に大きく分類されます。

■がんと初めて診断されたときに、1回のみ受け取ることができる(診断+入院が条件の場合もある)

■がんと初めて診断されたときに1回受け取ることができて(診断+入院が条件の場合もある)、その後も条件によって複数回受け取ることができる

また、複数回診断給付金を受け取ることができる商品の中でも、2回目以降の受け取りについては条件がさまざまです。

・1年や2年ごとに、がんの治療を目的として「入院した場合」に、診断給付金を複数回受け取ることができる

・1年や2年ごとに、がん治療を行っている場合に「入院・通院を問わず」、診断給付金を複数回受け取ることができる

・「再発」「転移」は保障されるが、最初に診断されたがんの治療を継続している場合には診断給付金を受け取ることができない

など、商品によって違いがあります。受け取ることができる回数についても、通算6回まで、などと回数が決まっている商品もあれば、回数無制限で受け取ることができる商品もあります。

このように、診断給付金を受け取る条件や回数は商品によってさまざまですので、加入を検討する際には、こういった給付条件を必ず確認するようにしましょう。

また、がんの中にも「上皮内新生物(上皮内がん)」というものがあります。これは、がん細胞が臓器の表面を覆っている上皮という部分でとどまっているもので、基本的には手術をすれば治すことができ、転移する恐れの少ないがんといわれています。

この上皮内新生物の取り扱いは、保険商品によって異なります。上皮内新生物は診断給付金の対象外となっていたり、対象となっていてもほかのがんと比べて給付金額が低く抑えられていたりする商品も存在します。

また、がんを保障する保険の中には、基本的な保障を診断給付金などに絞ったシンプルな商品も登場しています。

入院給付金には、「支払限度日数」という考え方があります。これは、1回の入院で入院給付金を受け取ることができる上限の日数を示したものです。医療保険では、支払限度日数が「60日まで」「120日まで」などと決められているのが一般的です。また、複数回入院した場合でも、通算の支払限度日数が1,000日までなどと上限が設けられていることがほとんどです。

これに対し、がん保険の場合は入院1回ごとの支払限度日数も、通算の支払限度日数も無制限の商品がほとんどです。がん治療は、入院せず通院での治療となる割合が年々増加傾向にありますが、入院治療となれば長期化する可能性も考えられます。また、がんの場合は「再発」の可能性もあるため、入院が長期間に及んだとしても対応できるようになっているのです。

がん保険と医療保険の入院給付金の比較

| 保険の種類 | がん保険 | 医療保険 |

|---|---|---|

| 保障対象 | がんのみ | がんを含む病気やケガなど |

| 1入院の支払限度日数(1回の入院につき) | 一般的に無制限 | 60日・120日など制限あり |

| 通算支払入院限度日数 | 一般的に無制限 | 1,000日など制限あり |

冒頭で紹介した保障以外にも、がん保険にはさまざまな保障があります。たとえば、がんの進行度合い(ステージ)が重度な場合をより手厚く保障するタイプの商品や、実際に治療にかかった費用をカバーしてくれる実損填補型の損害保険商品なども登場してきています。

また、がんやその周辺組織を切除する「手術」、抗がん剤治療やホルモン剤治療などの「化学療法」、「放射線治療」を長期間サポートする保障や、先進医療(*)についてサポートしたりする特約なども存在します。これらの「手術」「化学療法」「放射線治療」は、がんの標準治療(三大治療)と呼ばれます。

(*)「先進医療」とは、厚生労働大臣が定める最新の医療機器や薬を使った治療や、高度な医療技術を用いた治療のことです。

さらに、保険料についても、がんと診断されたら、それ以降は保険料の支払いが免除となる「保険料払込免除特約」という保障もあります。これは、特約として付加する場合もれば、あらかじめ基本的なプランに組み込まれている場合もあります。

※給付金や特約の名称は、保険会社・保険商品ごとに違います。

がん保険と医療保険の違いを比べてみたのが以下の表です。医療保険でも、がんは保障の対象となっています。がん保険は、がんという病気ならではのリスクを手厚くカバーするための保障内容となっています。

がん保険と医療保険の違い

| 保険の種類 | がん保険 | 医療保険 |

|---|---|---|

| 保障対象 | がん(悪性新生物)・上皮内新生物(一部例外あり) | 病気(がんを含む)・ケガなど |

| 主な保障内容 | がん診断給付金 がん入院給付金 がん手術給付金 がん通院給付金 |

入院給付金 手術給付金 |

| そのほかの保障・特約などによる保障 | がん治療給付金 がん先進医療給付金など |

通院給付金 先進医療給付金など |

※給付金や特約の名称は、保険会社・保険商品ごとに違います。

医療保険に入っているからがん保険は不要ということではなく、どんな病気にどう備えたいかをよく検討した上で、加入する保険の種類や保障内容を決めていくことが重要になります。また、医療保険に、特約としてがんへの保障をつけられる商品もあります。

もちろん、どのようながん治療を希望するかなど、自分のニーズにふさわしい保障かどうかを考え、がん保険への加入を考えるようにしましょう。

ここからは、「がん保険に加入するときのこと」を考えていきましょう。

まず、がん保険に限らず、保険に加入する際には、基本的に「告知」が必要になります(*)。告知とは、被保険者(保障の対象になる人)の、現在の健康状態や過去の病歴、職業などを保険会社に知らせることです。この告知をもとに、保険会社で保険契約の引受審査が行われます。

(*)告知が必要かどうかや具体的な告知の内容は、保険商品・保険会社によって違います

では、健康状態に不安があったり持病を持っていたりする人は、がん保険に加入できない、ということがあるのでしょうか。

告知は基本的に、保険会社ごとに用意された「告知書」に回答して行います。また、保障内容や年齢によっては、医師の診査を受けたり、健康診断書などの提出が必要になったりする可能性もあります。

がん保険に加入できるかどうかの最大のポイントは「現在がんにかかっているか」「過去にがんと診断されたことがあるか」です。がん保険は「がんへの保障」に特化した保険商品ですし、がんは一度治療が終わったとしても、転移したり、再発したりすることもあるため、加入審査にあたってがんの病歴が重要になるのです。

一般的に、がんの病歴のある人はがん保険への加入が難しくなります。しかし、がん以外の既往歴があったり現在治療中の病気があったりしても、その病気とがんとの間に因果関係が薄いと判断されれば、がん保険に加入できるケースもあります。

ただし、どのような病気や健康状態ならがん保険に加入できるかの基準は、保険会社や保険商品によってそれぞれ異なりますので、告知の際にはありのままを知らせるようにすることが大切です。

また、がんの病歴がある方を対象としたがん保険も登場しています。「引き受け基準緩和型がん保険」などといわれるものですが、通常のがん保険と比べると保険料は割増しになっています。また、健康状態やがんの種類などによっては、加入できない場合があります。

もし、告知の際に事実と異なる内容を知らせたり、通院歴や病歴などを伝えなかったりした場合は「告知義務違反」となります。告知義務違反が発覚した場合、原則として契約は解除となり(*)、保険金や給付金を受け取ることができなくなってしまいます。

(*)責任開始日から2年以内であれば、保険会社は契約を解除することができます。

また、責任開始日から2年を経過していても、保険金や給付金の支払事由等が2年以内に発生していた場合には、契約を解除する場合があります。

そもそも、なぜ保険に入るためにはこのような告知が必要となるのでしょうか。

それは、保険契約の公平性を保つためであるといわれています。

保険は加入者から集められた保険料によって運営されています。そして、亡くなったときや病気・ケガなど不測の事態が起きたときに保険金や給付金を支払う「相互扶助」のしくみで成り立っています。お互いが助け合うためには、公平性が保たれている必要があるのです。

多くの保険会社ががん保険商品を発売していますが、がん診断給付金に重きを置いているもの、抗がん剤などの治療を重視しているもの、通院治療を手厚く保障するものなど、その保障内容はさまざまです。

それと同じように、どんな病気ならがん保険の加入に影響がないのか、既往歴があっても治療が終了してから何年経過していれば入れるのかなど、加入できる条件は保険会社によっても、また商品によっても異なります。

持病を理由にひとつの保険会社でがん保険に加入できなかったとしても、別の保険会社なら加入できる可能性もあります。「病気だからがん保険には入れない」とあきらめてしまうのではなく、会社ごとに加入条件が異なることを知り、複数の保険会社を検討してみることが重要です。

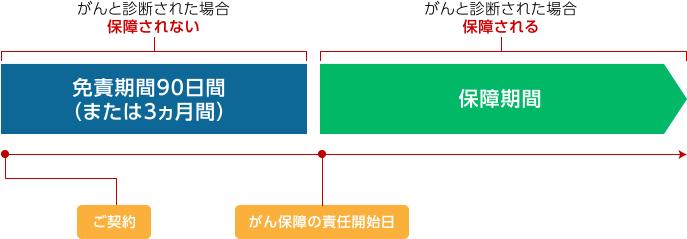

「がん保険は入ってすぐには給付金を受け取ることができない」という話を聞いたことはありますか?

一般的に、契約から90日以内(保険会社によっては3ヵ月以内)にがん(悪性新生物)または上皮内新生物と診断確定された場合には、がんに関する給付金は支払われません。それには理由があります。その理由について、詳しくみてみましょう。

通常の医療保険は、契約成立後すぐに保障が開始され、契約してから短期間で病気になったとしても保険金や給付金が支払われます。

これに対し、多くのがん保険では契約が成立してもすぐには保障が開始されず、一定期間が経過してからでないと、がんになったときの保障が受けられません。これを免責期間(待機期間)と呼び、一般的ながん保険では90日間(保険会社によっては3ヵ月間)の免責期間が設けられています。

この免責期間中にがんと診断されたとしても、給付金は支払われず、保険契約は無効となり、原則として、それまでに支払った保険料が返金されることになります(保険契約者や被保険者が、がんであると診断確定されていた事実を知っていた場合などは、保険料が返金されないこともあります)。

がん保険の待機期間

【イメージ図】

がんは、罹患していても自覚症状がないケースもあります。「契約時に本人は自覚していなかったが、実はがんに罹患していた」という方によって、契約直後の給付金の支払いが増加してしまうと、健康な状態でがん保険に加入した方との公平性が保てなくなります。

契約からがんに関する保障が開始されるまで一定期間を設けることで、契約者全体の公平性のバランスをとるというのが、がん保険に免責期間が存在する理由です。

がん保険はがんに特化した保険商品で、「がん診断給付金」「がん入院給付金」「がん手術給付金」「がん通院給付金」「がん治療給付金」「がん先進医療給付金」などの保障があり、がん治療を幅広くサポート。

がん保険は、死亡保険、医療保険などと同様、被保険者の健康状態について告知が必要。がんと関係の薄い病気であれば、がん保険に加入できる可能性がある。

がん保険は、一般的に90日間(もしくは3ヵ月間)の免責期間が設けられている。この期間にがんと診断されても、がんに関する給付金は基本的に支払われない。

がん保険に加入できる条件は保険会社や商品によって異なるので、複数の保険会社を検討してみるようにしましょう。

「既往歴や持病があると保険に入りにくい」というイメージから、「病気になるとがん保険には入れない」と考えている方もいるかもしれません。しかし、がん保険に加入できる条件は会社や保険商品によってさまざまです。

「持病があるから」「ひとつの保険会社で加入できないといわれたから」とがん保険への加入をあきらめてしまうのではなく、複数の保険会社を検討することが大切です。

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

このページを見た人におすすめの保険商品

がんに備える保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

2-2019-009(2019.6.3)

(掲載開始日:2019年6月3日)

2303150-2403

0120-849-019

[受付時間]9:00~18:00(年末年始を除く)

専任のアドバイザーがお電話をお待ちしております。

お名前を伏せてのご相談も受け付けております。

携帯・スマホからもOK!

0120-849-151

[受付時間]9:00~18:00(年末年始を除く)

0120-849-150

[受付時間]9:00~18:00(年末年始を除く)