保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日 2024年4月16日

がんと診断されたときに受け取ることができる「がん診断給付金(一時金)」は、がん保険のポイントともいえる保障です。では、診断給付金を受け取ることができるがん保険に加入するとしたら、金額はいくらくらいが妥当なのでしょうか。また、がん保険は診断給付金が付いていれば、通院給付金や治療給付金は必要ないのでしょうか。診断給付金を受け取った際に、税金はかかるのでしょうか?

このコラムでは、がんとお金の関わりも考えながら、がん保険で備えると安心な保障について、一緒に考えていきましょう。

がん保険で得られる保障にはいくつか種類がありますが、ここではおもに「がん診断給付金」(以下、診断給付金と呼びます)について、どんな保障なのかを詳しく見ていきましょう。

がん保険や医療保険のがん特約などで保障される「診断給付金」とは、「がんと診断されたときに給付されるお金」です。保険会社によっては、診断給付金を「診断一時金」「がん診断保険金」「がん診断一時金」などと呼ぶこともあります。

診断給付金の金額は50万円、100万円、200万円など、がん保険のタイプや契約内容によって違いますが、使い道は基本的に自由です。がんで入院したときの費用に充てても、退院後の通院治療に使っても、生活費に使ってもかまいません。

もし、「診断給付金付きのがん保険に加入するべきか」「診断給付金の金額はいくらくらいに設定しておくべきか」といったことに迷っているのであれば、診断給付金のメリットや重要性を十分に知ってから、保険料とのバランスを考えて決める必要があります。

がん保険には、診断給付金以外にどんな保障があるのでしょうか。診断給付金について検討する前に、まずはがん保険の保障内容をしっかりと確認しておきましょう。

がん入院給付金

がんの治療を目的として入院したときに、「1日1万円」のように、入院日額と入院日数に応じて受け取ることができる給付金です。

医療保険は1回の入院で「60日まで」「120日まで」など、保障される日数(支払限度日数)に制限がある場合がほとんどですが、がん保険の多くは無制限です。長期入院したり繰り返し入院したりしても、給付金を受け取ることができるようになっています。

がん通院給付金

がん治療のために通院した場合に受け取ることができる給付金です。入院後や入院前後の通院が保障される商品もあれば、入院をともなわない通院のみのがん治療の場合でも保障され、通院給付金を受け取ることができる商品もあります。

がん手術給付金

所定のがん手術を受けた際に、入院給付金とは別に受け取ることができる給付金です。保障される金額は、「がん入院給付金日額の20倍」など、「がん入院給付金日額の●倍」という形で決められることが多くなっています。商品によっては、「外来での手術は5万円」「入院での手術は20万円」などと設定されていることもあります。

抗がん剤治療給付金

所定の抗がん剤治療をおこなう際に受け取ることができる給付金です。給付される細かい条件は保険商品ごとに異なりますが、「抗がん剤治療を受けた月ごとに」、入院か通院かを問わず給付金を受け取ることができるタイプの商品が一般的です。

また、「抗がん剤治療給付金」という独立した保障ではなく、「がん治療給付金」など、他の所定のがん治療のための保障と一緒になっているタイプの商品もあります。

がん放射線治療給付金

所定のがん放射線治療をおこなう際に受け取ることができる給付金です。抗がん剤治療給付金と同様、給付される細かい条件は保険商品ごとに異なり、入院をせずに通院のみで治療を受けても、保障を受けられる商品もあります。

また、「がん放射線治療給付金」という独立した保障ではなく、「がん治療給付金」など、ほかの所定のがん治療と一緒になっているタイプの商品もあります。

がん先進医療給付金

がんの治療を目的として、厚生労働大臣が定める「先進医療(*)」を受けたときに受け取ることができる給付金です。先進医療の技術料には公的医療保険が適用されないため、費用を自己負担する必要があります。「がん先進医療給付金」は、この先進医療の「技術料」にあたる金額を受け取ることができ、給付金の上限額が500万円~2,000万円程度に設定されていることが一般的です。

また先進医療は治療を受けられる医療施設も限定されていて、医療施設が遠方にある場合、高額になりがちな交通費などの費用負担も別に考慮に入れるべきです。

「がん先進医療特約」として、保障を付加するかしないかを選択できる保険会社も多く存在します。

*「先進医療」とは、厚生労働大臣が定める最新の医療機器や薬を使った治療や、高度な医療技術を用いた治療です。

その他

がんが原因で亡くなったときに受け取ることができる「がん死亡給付金」、退院したときに受け取ることができる「退院給付金」「在宅療養給付金」「退院後療養給付金」、緩和療法(痛みなどを緩和するケア)を受ける際の「緩和療養給付金」、などの保障が設けられている場合もあります。

がん保険の商品やタイプにより、こういった給付金から多種多様な組み合わせのがん保険が販売されています。

標準で何種類もの給付金をカバーしている商品もあれば、主契約(メインの保障)は入院給付金や診断給付金のみになっていて、自分で必要だと思う保障を特約として付加する商品もあります。

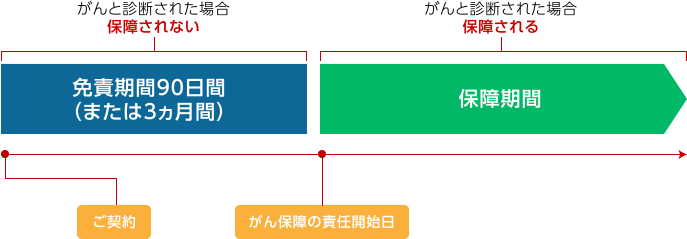

また、大半のがん保険では、契約から一定期間が経過してからでないと保障を受けることができません。これを免責期間(待機期間)などと呼び、90日間(あるいは3ヵ月間)の免責期間が設けられているのが一般的です。

がん保険の保障期間

診断給付金の金額や受け取る際の条件などは、保険商品によって違いがあります。がん保険商品を探したり、比較検討をおこなったりするときは、診断給付金について次のようなポイントをよく確認しましょう。

金額はいくら受け取ることができるのか

50万円、100万円、200万円、それ以上など、診断給付金の額は保険会社やプラン、加入する方の希望によって変わります。金額が大きくなればそれだけ手厚い備えになりますが、その分保険料の負担も重くなります。

がんと診断されるだけで受け取ることができるのか・ほかに条件はないか

ほとんどの場合、診断給付金は「がんと診断が確定したこと」を条件に受け取ることができます。しかし、保険商品によっては「がんの治療を目的として入院したこと」などの条件がついている場合もあります。

1回しか受け取ることができないのか・複数回受け取ることができるのか

診断給付金を「1年に1回」や「2年に1回」といったように複数回受け取ることができるタイプのがん保険もあります。複数回受け取ることができれば、がんの再発や転移が起こってしまった場合、もしくはがんの治療が何年も続いた場合などに備えることができます。

2回目以降は「2年に1回まで受け取ることができて、回数は無制限」「1年に1回まで受け取ることができるが、通算5回まで」「2回目以降は入院しないと受け取ることができない」など保険商品ごとに条件が異なります。

「診断給付金は複数回もらえるほうがいいか」については、人によって考えが分かれるところです。月々の保険料の負担はもちろん、がんの再発リスクについてどう思うか、といった点をよく考えてみて、判断するといいかもしれません。

また、複数回あるいは数年の長期にわたってがん治療を受ける人もいますから「一生涯にわたってがんのリスクにしっかり備えたい」と考える場合には、診断給付金を複数回受け取ることができる商品の方が合っているといえるでしょう。

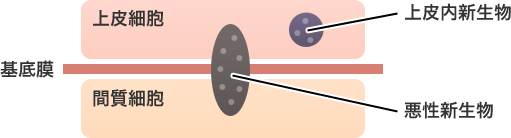

上皮内新生物でも給付されるのか・悪性新生物しか給付されないのか

がんの「上皮内新生物」とは、がん細胞が臓器の表面を覆う「上皮内」にとどまっている状態です。基本的には手術でとることができて、転移などはほとんどないといわれています。

一方、「悪性新生物」は、いわゆる「がん」のことです。

がん保険の中には、上皮内新生物と診断されても、

・診断給付金は出ない

・診断給付金が出るが、金額が悪性新生物の半額や10分の1など、少なくなる

・全額が出るが、1回のみ

・診断給付金の50%が出るが、1回限り

といった条件がついている場合もあるため、よく確認をしましょう。

がんのできる場所や、発見されたときの進行度(ステージ)は、一人ひとり異なります。どんな治療を望むか、治療中どんな生活を送るかなども、人それぞれです。よって、治療等に必要な費用も変わってくるため、まとまったお金の使い道を自由に決められる診断給付金は、がんへの備えとしてメリットの大きい保障です。それでは、実際にはどんな場面で診断給付金が力を発揮するのか、より具体的にみていきましょう。

診断給付金の大きな特徴は「まとまったお金を自由に使える」ことですが、やはり「治療費」にあてたいと考える人は多いと思われます。がんの治療費がいくらかかるかについては、種類や進行度(ステージ、病期)によって変わっていきます。

また、公的医療保険制度によって、6歳(義務教育就学後)~69歳の方の場合、医療機関の窓口で支払う医療費の自己負担額は、医療費全体の3割となります。さらに、1ヵ月の自己負担が上限額を超えた場合には、超えた金額が還付される「高額療養費制度」など、医療費の負担が重くなりすぎないような公的制度が用意されています。

それでは、がんによる入院時の医療費の平均データから、実際にがん治療にかかる費用を考えてみましょう。

がんの平均医療費と平均日数、推定自己負担額

| 平均医療費 | 平均入院日数 | 推定自己負担額 (3割負担の場合) |

|

|---|---|---|---|

| 胃の悪性新生物 | 約667,620円 | 約11.6日 | 約200,286円 |

| 結腸の悪性新生物 | 約673,787円 | 約10.9日 | 約202,136円 |

| 直腸S状結腸移行部及び 直腸の悪性新生物 |

約784,293円 | 約11.7日 | 約235,288円 |

| 乳房の悪性新生物 | 約602,845円 | 約8.7日 | 約180,854円 |

出典:厚生労働省保健局調査室「医療給付実態調査報告書 令和3年度 統計表 第3表(疾病分類別、診療種類別、制度別 件数・日数(回数)・点数(金額))」を元に楽天生命保険株式会社で加工作成。

※平均医療費⇒出典データにおける「制度・計」の「点数」を「件数」で割ったもの(1点=10円)

平均入院日数⇒出典データにおける「制度・計」の「日数」を「件数」で割ったもの

推定自己負担額⇒上図の「平均医療費」の3割

このデータを参考に、もう少し詳しく、シミュレーションをしてみます。あくまでも参考例ですが、治療にかかるお金のイメージはつかめると思います。

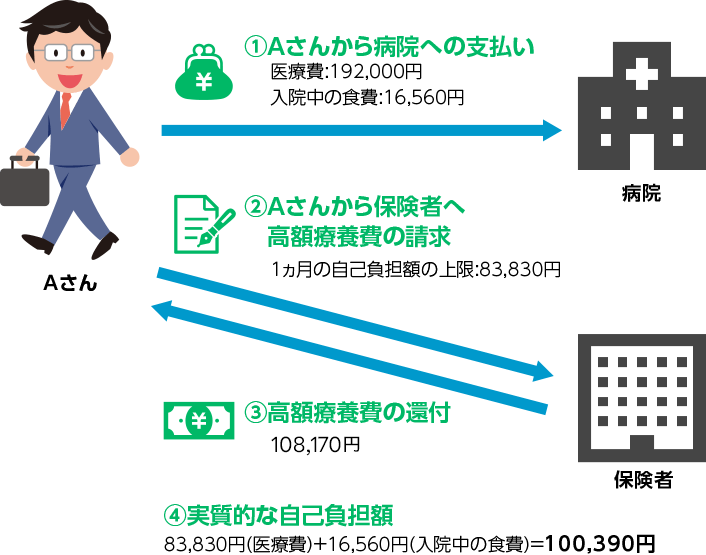

たとえば、年収が580万円で国民健康保険に加入している40歳のAさんが胃がんにかかり、月をまたがず12日間入院をして、約64万円の医療費がかかったものとします。

①Aさんは医療費の自己負担額として、病院の窓口で192,000円(*1)を負担したとします。入院中の食費が、1食460円(*2)×3食×12日間で16,560円かかったため、医療費とは別にこちらも支払いました。

(*1)総医療費が640,000円で、3割自己負担の場合。

(*2)参考/厚生労働省「平成28年4月1日から入院時の食費の負担額が変わり、新たに調理費の負担が追加されます」の平成30年4月1日からの一般の方の入院時1食あたりの負担額

②退院後、Aさんは国民健康保険の保険者(*3)に、「高額療養費制度」の申請をおこないました。

③今回のAさんの医療費の自己負担の限度額(月額)は、83,830円(*4)となるため、192,000円との差額である108,170円の払い戻しを受けることになりました。

(*3)保険者とは、保険給付を管轄する事業主のこと。

(*4)高額療養費制度の計算式

●年収約370万円~約770万円の方の計算式

80,100円+(総医療費-267,000円)×1%=自己負担限度額

●上記にAさんの例を当てはめた場合

80,100円+(640,000円-267,000円)×1%=83,830円

④1回の入院での実質的な自己負担額は、「83,830円(医療費)+16,560円(入院中の食費)」の、合計 100,390円となりました。

10万円ちょっとの金額なら、貯蓄から賄うことも可能かもしれません。しかし、費用がこれだけでは済まないケースも考えられます。

まず、高額療養費が②のとおりに払い戻されるかは条件次第です。なぜなら、高額療養費制度の自己負担額の上限は、「その月内にかかった医療費の自己負担額」に基づいて計算されるため、入院期間が月をまたいでしまうと、それぞれの月ごとに計算されるからです。

また、もし先進医療による治療を受ければ技術料は全額自己負担になりますし、退院後の治療や検査にも、費用が必要になります。

さらに、治療費だけではなく、入院中の生活費などについても考えなくてはなりません。入院中であっても、家賃や公共料金などの固定費はかかりますし、家族がいる方なら家族の食費や教育費などもかかります。状況によっては、治療費や入院中の生活費などの負担によって、家計が回らなくなってしまう可能性もあります。このような場合でも、100万円などのまとまった金額の診断給付金を受け取っていれば、入院中も経済的に困らず、生活を維持することができるかもしれません。

治療の際の交通費など

交通費、タクシー代、宿泊費など。希望する病院が自宅の近くとは限りません。入院時、介助やお見舞いのために家族が病院に通う場合も、その都度交通費がかかります。

セカンドオピニオンにかかる医療費

セカンドオピニオンとは、納得してよい選択をするために、主治医以外の専門医などにかかって、治療法や治療の選択肢に関する意見をもらうことです。

診療ではなく相談にあたるため、公的医療保険は適用になりません(全額自己負担)。料金は病院によって異なります。

治療中の生活費など

入院が長期化して休業した場合などには、食費や公共料金などの生活費、ローンの支払い、子どもの養育費・教育費、家事代行費などをカバーする対策が必要です。

働いている人や扶養家族のいる人だけではなく、家庭の主婦(主夫)や、仕事を引退して年金を受給している方、一人暮らしの方なども、収入と支出の変化には備えておいたほうが安心でしょう。

入院時の差額ベッド代や食事代

患者さんが個室などを希望した場合には、通常の入院費とは別に差額ベッド代(特別室使用料)がかかります。

また、入院時の食事代については、健康保険法等の規定に基づいて1食460円がかかります(*5)さらに、食事療養が必要となる場合には食事代が加算されることもあります。他にも、日用品や飲み物などの雑費も必要になってくるでしょう。

(*5)厚生労働省「平成28年4月1日から入院時の食費の負担額が変わり、新たに調理費の負担が追加されます」より、一般の方の入院時1食あたりの負担額(平成30年4月1日から)

その他

就業先や保険会社に提出する証明書や診断書の費用、抗がん剤治療の影響によるウィッグ(かつら)の購入費、退院後のリハビリ費用、予後の定期的な検査費用、などが必要となることがあります。また、がんに関する本などを購入したり、お見舞いのお返しなどを渡したりと、細かい費用がかさんでくる例もあるようです。

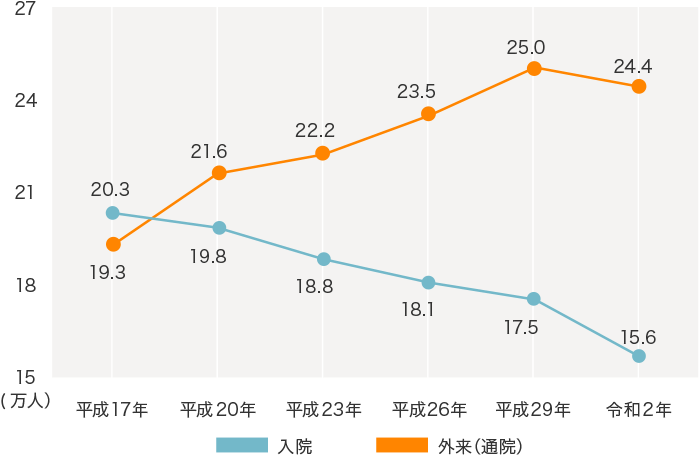

一昔前までは、がんは通院治療よりも入院治療の件数のほうが上回っていました(*1)。しかし、最近の医学の進歩などによって、がん治療法にはさまざまな選択肢が示されるようになりました。入院して手術をおこなうだけではなく、抗がん剤や放射線治療を組み合わせておこなわれる場合もあります。また、入院はせずに通院だけで治療されるケースもあり、実際に通院治療の件数は増えています。

(*1)厚生労働省「令和2年 患者調査の概況」より

がん(悪性新生物)の推計患者数の年次推移

※平成23年は宮城県の石巻医療圏、気仙沼医療圏および福島県を除いた数値

こうした事実から考えると、たとえば、入院給付金に重点を置いたがん保険に入っていても、実際には通院で治療をおこなうことになり、給付金を受け取ることができない、ということもあり得るのです。

通院・入院の区別だけではなく、治療方法の選択肢がいくつか存在する場合に、より柔軟に対応するためにも、診断給付金は強い味方になってくれそうです。

がん治療のベースとなるのは「標準治療」と呼ばれる治療法です。標準治療は「科学的な根拠にもとづいた、現在利用できる最良・最善の治療」で、「手術療法」「化学療法(抗がん剤治療・ホルモン剤治療)」「放射線治療」によっておこなわれます。治療費については、公的医療保険が適用され、6歳(義務教育就学後)~69歳までの方(以下、現役世代)の自己負担は3割となります。

しかし、標準治療には当てはまらない「先進医療」が効果的な場合もあります。先進医療の治療費は、標準治療と共通する診察、検査、入院費などには公的医療保険が適用され、現役世代であれば3割の自己負担となります。しかし、先進医療の技術料は公的医療保険の対象にならないため、希望する場合には医療費の自己負担額が増加します。

がん治療で用いられる先進医療の代表である「陽子線治療」などは実施件数も増加傾向にありますが、受けられる施設はまだ限られているため、治療費のほかに交通費などが必要になる可能性も考えられます。

また、先進医療を受ける場合でなくても、希望する病院が遠方の場合には、交通費や宿泊費といった費用が必要になります。

つまり、「入院給付金」や「放射線治療給付金」などの項目が細かく設定されていても、自分の病状や希望する治療法にマッチしない可能性もあるのです。それに対し、「がんと診断を受けた」段階でまとまったお金を診断給付金として受け取っていれば、さまざまな治療パターンに柔軟に対応できそうです。

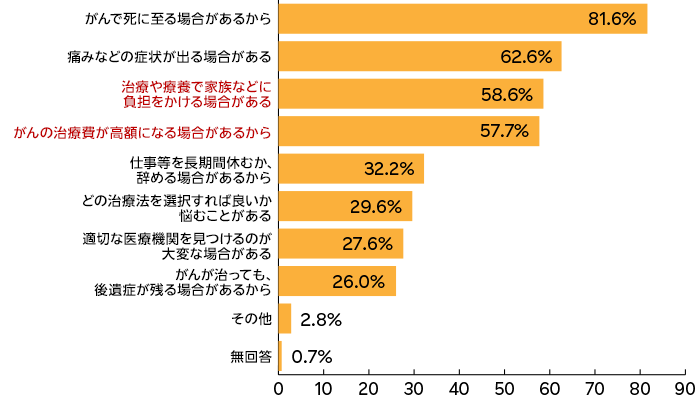

内閣府がおこなった「がん対策に関する世論調査」のなかで、がんを「こわいと思う」と考える人に対して、こわいと思う理由を尋ねた項目があります。

令和5年11月調査の結果をみると、57.7%の人が「がんの治療費が高額になる場合があるから」と回答しました。また、「がんの治療や療養には、家族や親しい友人などに負担をかける場合があるから」と答えた人も、58.6%にのぼりました(*)。

多くの人が、がんという病気そのものだけではなく、治療の際の経済的な負担や、身の回りの人に降りかかるかもしれない負担を「こわい」と感じているようです。

令和5年11月調査 内閣府による「がん対策に関する世論調査」の概要

*内閣府 大臣官房政府広報室 「令和5年度 がん対策に関する世論調査 調査結果の概要」2023年11月20日更新 より

※がんに対する印象について、「どちらかといえばこわいと思う」、「こわいと思う」と答えた者に、複数回答

いつ、どんながんにかかるかは、誰にもわかりません。しかし、がんだと診断されてショックや不安をまったく感じないという人はまれでしょう。そこに治療費に関する心配事が重なれば、大きなストレスを招く可能性もあります。収入や貯金がたくさんあっても、治療の長期化や休業によって目減りしていくようであれば、やがては不安の種になってしまうかもしれません。

お金の心配事が少ないほうが落ち着いて治療に専念できるでしょうし、自由に使えるまとまったお金があるのかないのかでは、安心感や気の持ちように差が出てくるのではないでしょうか。

ちなみに、診断給付金(一時金)は課税の対象にはならず、受け取ったときの所得税などはかかりません。同様に、入院給付金、手術給付金、通院給付金など、病気やケガの治療に対する給付金は非課税で、税務署への申告の必要もありません(*)。

(*)ただし、給付金の受取人が「被保険者本人・被保険者の配偶者または直系血族、生計を一にしている親族」以外の場合は課税対象になります。

ほとんどの場合、がん保険の診断給付金は「50万円」「100万円」「200万円」など、加入する人がみずから金額を選べるようになっています。一体、いくらくらいに設定しておけば安心でしょうか。診断給付金の「相場」のようなものはあるのでしょうか。

日本医療協議会によるがん患者に対する調査(*)によると、1年間にかかったがん治療やその後遺症軽減のために支払った費用の自己負担額の平均は、約115万円とのことです。

ただし、10万円未満で済んだ人もいれば、2,000万円かかったという人もいて、金額にはばらつきがありました。また、この調査は「もっとも費用のかかった1年間(1~12月)の自己負担の合計額について分かる範囲で回答いただいた」データで、1年以上闘病した人の医療費の総額などは明らかにされていません。

*特定非営利活動法人 日本医療政策機構「患者が求めるがん対策 vol.2~がん患者意識調査 2010年~」p18 2011年4月27日

がん治療はどこでどうお金がかかるか予想することがむずかしいものですが、先述した入院時の医療費の平均などからみても「おおむね100万円を受け取ることができれば、かなりの助けになる」とはいえそうです。

ただ、医療費のための貯金を確保している人などは、診断給付金を50万円にしておき、保険料を抑える方法もあります。

反対に、がんにかかったときは、先進医療や自由診療(*)をなるべく選択肢に含めたいという人は、診断給付金を200万円以上にする、先進医療特約をつけるという方法もあるでしょう。もし、診断給付金が余った場合も、使い道は自由です。生活費、趣味、旅行、貯蓄など、治療にまつわること以外に使っても何ら問題はありません。毎月の保険料が家計を圧迫するようでは困りますが、余裕があれば診断給付金についての保障は多めにつけておくという選択肢もあります。

(*)厚生労働省が承認しておらず、公的医療保険が適用されない治療。公的医療保険は適用されず、一部の例外をのぞき、標準治療との併用も認められていない。

ここまで、診断給付金がどんなものなのか、どんな場面で役立つのかを考えてきました。では、診断給付金のみを手厚くしておけば、その他の給付金は不要なのでしょうか。

たとえば、治療が数年間続いた場合や、がんが再発・転移した場合に、1回の診断給付金のみでは、使い切ってしまう不安があります。実際、抗がん剤やホルモン剤を使った治療などは半年~1年程度の場合もあれば、10年を超える場合もあります。

治療の中長期化に備えたい場合は、診断給付金を複数回受け取ることができるタイプの商品に加入したり、通院給付金や、治療ごとに受け取ることができる治療給付金などの保障をつけたりすると安心でしょう。

診断給付金、通院給付金、治療給付金の比較

| 金額 | メリット | デメリット | ここをチェック | ポイント | |

|---|---|---|---|---|---|

| 診断給付金(一時金) | 50万円~300万円程度 |

|

|

|

|

| 通院給付金 | 1日3,000円~2万円程度 |

|

|

|

|

| 治療給付金 | 所定の治療を受けた月ごとに5万円~30万円程度 |

|

|

|

|

がん保険による保障の全体を考えるときは、診断給付金、通院給付金、治療給付金のどれかに極端にかたよるのではなく、ある程度バランスよく振り分けておくほうが、治療を広くカバーできるといえそうです。

がんの診断給付金は、治療費、生活費、そのほかの費用として自由に使えるだけに、年代、性別、職業、ライフスタイルを問わず、がんへの備えとして心強い味方になってくれそうです。

がんの診断給付金(一時金)は50万~200万円が一般的。治療費、手術費、入院期間中の生活費などさまざまな用途に使用できる。

がん保険には診断給付金以外にも、入院給付金、手術給付金、通院給付金、治療給付金などの保障がある。保障内容はそれぞれの保険商品によって異なる。

がんになった場合、治療費以外にもお金が必要なため、ある程度のまとまった金額を受け取ることができるのは安心。

がん保険の給付金の種類や支払われる条件をしっかり確認し、毎月支払う保険料とのバランスを考えながら、プランを検討するとよいでしょう。

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においては Financial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSB とのライセンス契約の下に、日本国内においては NPO 法人日本 FP 協会が商標の使用を認めています。

(掲載開始日:2019年6月3日)

2312130(1)-2412

このページを見た人におすすめの保険商品

がんに備える保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

2-2019-009(2019.6.3)

0120-849-019

[受付時間]9:00~18:00(年末年始を除く)

専任のアドバイザーがお電話をお待ちしております。

お名前を伏せてのご相談も受け付けております。

携帯・スマホからもOK!

0120-849-151

[受付時間]9:00~18:00(年末年始を除く)

0120-849-150

[受付時間]9:00~18:00(年末年始を除く)