保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日 2024年5月22日

病気のリスクに備えたいと思ったとき、気になってくるのが「がん保険」のこと。「そもそも本当に必要か、不要か」「入るとしたら、どう選べばいいのか」と、迷うことも多いと思います。このコラムでは、がん保険の保障内容、がんの治療費、がん保険ならではの安心ポイントなど、がん保険の必要性を基本的なところから分かりやすく説明します。ぜひ、がん保険を納得して選ぶための参考にしてみてください。

「がん」は、私たちにとって身近な病気のひとつです。そこで考えておきたいのが、がん治療や入院などに備えるがん保険への加入。加入後はすぐに、保障を受けることはできるのでしょうか。医療保険との違いや、がん保険ならではの特徴やメリットをみていきましょう。

がんの入院、通院のほか、手術、投薬などの治療をおこなうことになったとき、給付金によってサポートするのが「がん保険」の役割です。

がんは、かかる部位や発見されたときの病期(ステージ)がさまざまであるため、対応する治療法も人によって変わります。入院して手術を受ける人もいれば、通院して投薬治療を受ける人もいるでしょう。そのため、がん保険の保障内容は、一般的な医療保険に比べてよりがんに対応しやすく設計されています。

がん診断給付金(一時金)

がんと診断された際に受け取ることができる給付金です。

金額は50万円、100万円、200万円など、契約内容によりますが、一度にまとまった金額を受け取ることができます。給付金を受け取ることができる回数は1回のみの場合もあれば、再発や治療の長期化などに備えて複数回受け取ることができる商品もあります。

がん入院給付金

がんの治療で入院が必要なときに、「1日1万円」といった形で、入院日数に応じて受け取ることができる給付金です。

一般的に、医療保険は1回の入院で「60日まで」「120日まで」など、入院給付金が支給される日数に制限がある場合がほとんどですが、がん保険の多くは無制限。長期入院したり繰り返し入院したりしても、給付金を受け取ることができるようになっているのです。

がん通院給付金

がん治療のために通院した場合に受け取ることができる給付金です。入院前や退院後の通院を保障する商品もあれば、通院のみでがん治療をする場合でも通院給付金を受け取ることができる商品もあります。

がん手術給付金

がん治療のために手術を受けた際に受け取ることができる給付金です。給付金の額は一般的に、「入院給付金日額の●倍」という形で決められています。保険商品によって、手術の種類に関わらず「一律で入院給付金日額の20倍」などに設定されていることもあれば、手術の種類に応じて「入院給付金日額の10倍」「入院給付金日額の20倍」などと決められていることもあります。入院ではなく、通院で手術を受けたときでも給付金を受け取ることができる場合もあります。

抗がん剤治療給付金

所定の抗がん剤治療を受けた際に受け取ることができる給付金です。「抗がん剤治療を受けた月ごと」に給付金を受け取ることができるタイプの商品が一般的です。

がん放射線治療給付金

所定のがん放射線治療を受けた際に受け取ることができる給付金です。がん手術給付金と一体化しているタイプの商品などもあります。

がん先進医療給付金

がん治療のために、厚生労働大臣が定める「先進医療」を受けた際に受け取ることができる給付金です。先進医療の技術料には公的医療保険制度が適用されず、治療を受けられる医療施設も限定されているため、費用が高額になりがちです。先進医療特約を付加した場合、この先進医療の「技術料」にあたる額を受け取ることができる商品が多く、給付金の通算限度額は500万円~2,000万円程度の場合が多くなっています。

その他

退院した際に受け取ることができる「退院給付金」「在宅療養給付金」「退院後療養給付金」、緩和療法(痛みなどを緩和するケア)を受ける際の「緩和療養給付金」などを設けているタイプの保険もあります。

がん保険の特徴は、がんと診断された際に診断給付金一時金を受け取ることができる場合や、手術給付金、抗がん剤治療給付金など治療に応じた給付金が細かく設定されている場合があり、必要に応じて行き届いた保障を受けやすいという点にあるといえます。がんと診断されて不安に陥りやすいときにも、一時金によるまとまったお金や、治療ごとにサポートしてくれるお金を受け取ることができれば、闘病中の生活の心強い支えになるはずです。

最近では、医療の進歩や国の方針、患者の希望などによって、がん治療の平均入院日数は短くなる傾向にあります。平成8年9月には平均46.0日だった、がん(悪性新生物)での平均入院日数は、令和2年9月には19.6日と、約26日も短くなっているのです(*)。また、通院治療がメインとなることもあるため、通院給付金を受け取ることができるタイプのがん保険に注目する人もいます。

次の項目で、がん保険と医療保険との違いを説明しますので、そちらも参考にしてください。

(*)出典:厚生労働省 「令和2年 患者調査」

ところで、通常の医療保険では、がんの治療費などをカバーできないのでしょうか。がん保険と医療保険との違いを整理しながら考えていきましょう。

がん保険は「悪性新生物」や「上皮内新生物」といった、がん保障に特化した保険です。

たとえば、入院時に給付金を受け取ることのできる医療保険のみに加入しているAさんと、入院時に給付金を受け取ることのできるがん保険のみに加入しているBさんが、がんで入院をした場合、入院給付金はどちらの場合でも受け取ることができます。しかし、ほとんどの医療保険で、入院給付金を受け取ることができる入院日数には、制限があります。がん保険の入院日数には、基本的に制限がありません。

また、医療保険の通院給付金は、退院した後の通院、もしくは入院前後の通院のみが保障される場合がほとんどです。しかし、がん保険の場合は入院しなくても通院給付金を受け取ることができる場合があります。

尚、がん保険には「免責期間」という、保障が受けられない期間が設けられていることが一般的ですので注意が必要です(免責期間については次の項目で詳しく説明します)。

一般的な医療保険とがん保険の比較

| 医療保険 | がん保険 | |

|---|---|---|

| 免責期間 | 免責期間はないことが多い | ほとんどの場合90日間(または3ヵ月間)設定されている |

| 保障の対象 | ケガ・がんを含む病気 | 「がん」に限定(悪性新生物・上皮内新生物など) |

| 主な保障の内容 (給付金) |

入院給付金 手術給付金 通院給付金 など |

がん診断給付金(一時金) がん入院給付金 がん手術給付金 がん通院給付金 など |

| その他の 保障の内容 (給付金) |

先進医療給付金 など | がん治療給付金 がん先進医療給付金 放射線治療給付金 など |

| 1回の入院で支払われる入院給付金の限度日数 | 入院1回につき「60日まで」「120日まで」などの制限が設けられていることが多い | ほとんどの場合は無制限 |

| 通算で支払われる入院給付金の限度日数 | 通算で「1000日」などの制限が設けられていることが多い | ほとんどの場合は無制限 |

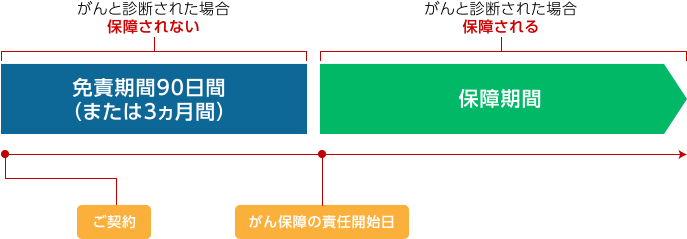

がん保険には、契約後の「免責期間」が設定されているのが一般的です。免責期間とは、保険会社が保障をおこなわない期間のことで、この期間にがんと診断をされたとしても、給付金を受け取ることができません。そのため「待ち期間」や「待機期間」と呼ばれることもあります。

免責期間は、契約日から90日間(または3ヵ月間)が一般的です。つまり、がん保険による保障は、契約日から91日目(がん保障の責任開始日以降)以降に受けることができます。

がん保険の保障期間

【イメージ図】

免責期間は、いったいなぜ必要なのでしょうか。これは、たとえば「診断は受けていないが、胸にしこりがあり、乳がんかもしれないと感じている」といった人がたくさん加入して、加入後すぐにがんと診断されて給付金を受け取ってしまうと、健康なときに加入した人に対する公平性が保てなくなる、といった可能性があるためです。がん保険に関する検討や準備は、健康面に具体的な不安がないうちにすすめておくようにしましょう。

今加入しているがん保険を解約して、別のがん保険に新たに加入する際にも、免責期間を確認しておきましょう。切り替えのタイミングによっては、保障のない期間ができてしまうことがあるため、新たに加入したがん保険の免責期間が終わってから、以前のがん保険を解約するといった手順が必要です。

がんの治療は「標準治療」「先進医療」「自由診療」の、大きく3つに分けられます。それぞれ、どんな治療が受けられるのでしょうか。また、公的医療保険などは対象になるのでしょうか。一つひとつ、確認していきましょう。

「標準」という言葉のイメージから「並の治療」「ほどほどの治療」などと誤解されることがありますが、標準治療は「科学的な根拠にもとづいた、現在利用できる最良・最善の治療」のことです。

標準治療の大きな柱となるのは「手術」「化学療法(抗がん剤治療・ホルモン剤治療)」「放射線治療」の3つです。どの治療がすすめられるかは、医師が患者のがんの進行の程度(ステージ)や、年齢、体調、その他の持病などから総合的に判断をして、提案されます。

手術

がんの病巣や周辺組織を、メスや内視鏡、腹腔鏡を用いて取りのぞきます。がんの局所的な治療です。

化学療法(抗がん剤治療・ホルモン剤治療)

がん細胞の増殖を妨げたり、がん細胞を破壊したりする薬剤を投与する治療です。がんの転移や再発予防のために行われることもあります。経口剤(のみ薬)のほか、点滴や注射で血管内に直接投与する方法があります。

放射線治療

放射線をがん細胞に照射して、消滅させたり、小さくしたりする治療法です。がんの痛みやしびれなどの治療にも使われることがあります。

治療は、がんの種類の進行度などによって、どれかひとつの場合もあれば、組み合わせておこなわれる場合もあります。また、何パターンかの治療プランが提案される場合もあります。

どの場合も、標準治療は公的医療保険(国民健康保険や勤務先で加入する健康保険など)の対象となり、現役世代なら治療費の自己負担は3割(*)です。

(*)医療費の自己負担額が3割となるのは、6歳(義務教育就学後)から69歳まで。以降、この世代の方を「現役世代」と表記します。

「先進医療」は、療養を受けた日現在において、厚生労働大臣が定める最新の医療機器や薬を使った治療や、高度な医療技術を用いた治療です。「新しい」「最新の」とうたわれている治療でも、厚生労働大臣が定めていなければ先進医療ではありません。

たとえば、放射線の一種である陽子線(粒子線)をがん細胞に照射する「陽子線治療」、重粒子線(炭素イオン線)をがん細胞に照射する「重粒子線治療」は、先進医療の代表格です。これらの治療法は、一般的な放射線治療よりも高い効果が期待される場合もあり、副作用なども少ないとみられています。

先進医療は標準治療に次ぐ選択肢としてのニーズがあり、陽子線治療などの件数は増えています。

先進医療1件あたりの費用

| 令和5年度報告 | |

| 陽子線治療 | 約266万円 |

| 重粒子線治療 | 約314万円 |

出典:厚生労働省「令和5年6月30日時点における先進医療Aに係る費用」

先進医療の治療費ですが、標準治療と共通する診察、検査、入院費などには公的医療保険が適用され、3割の自己負担(現役世代の場合)となります。しかし、先進医療の技術料は、基本的に公的医療保険の対象になりません。

つまり、先進医療を希望する場合、治療費の大半が自己負担となります。標準治療と先進医療を組み合わせて受けることもできますが、その場合も先進医療の技術料部分は自己負担となります。

「自由診療」は、厚生労働省が承認しておらず、公的医療保険が適用されない治療のことを指します。海外では研究・実績を積んでいる免疫療法などのほか、健康食品や体操などの代替療法や民間療法も自由診療にくくられますが、どれも日本国内では承認されていないため、公的医療保険の対象になりません。標準治療との併用も認められておらず、自由診療を受けた場合、他の治療にかかる費用も全て公的医療保険の適用外になり、費用は全額自己負担となります(*)。

研究中の免疫療法などを選択肢のひとつとする人もいますが、年間で数千万円など、高額な負担になる場合もあり、個人が支払うことはあまり現実的ではなさそうです。

また、代替療法や民間療法など医療機関での治療でない治療法は、がん保険で保障されないことが一般的です。

(*)標準治療と自由診療を同時に受けることはいわゆる「混合診療」と呼ばれ、原則禁止されている。患者が医療機関と相談のうえ、厚生労働省に申請することで、例外的に併用できる場合もある。

最終的にはその人の考え方によるところですが、がんにかかった場合「高額でも出来る限り自分が希望する治療を受けたい」「標準治療だけではなく、新しい治療にも積極的に取り組みたい」と望む人はいるでしょう。また、がんの治療研究は日進月歩ですから、いつどのような治療法が現れるかはわからないということもあります。がん保険による備えがあれば、より多くの選択肢から治療を選べる可能性が広がるかもしれません。

がんの標準治療は公的医療保険の対象になり、現役世代であれば自己負担が3割になるとお伝えしましたが、自己負担額が高額になった場合は、さらに負担を減らすことができます。しかし、先進医療や自由診療を受けるなど、治療の選択肢や方向性によっては、かなりの費用が必要になる例もあるようです。「がんにまつわるお金の全体像」をつかんでいきましょう。

がんの手術や放射線治療といった標準治療の自己負担額は3割(現役世代の場合)ですが、もしも自己負担額が高額になってしまった場合には「高額療養費制度」が利用できます。

高額療養費制度とは、公的医療保険が適用される医療費の自己負担額が、月間の上限額を超えた場合に、自己負担金の一部が払い戻される制度です。がんだけでなく、ほかの病気やケガであっても、公的医療保険が適用される治療の費用であれば高額療養費制度が利用できます。

たとえば、70歳未満で年収が約500万円の会社員のケースで考えてみましょう。この場合、1ヵ月間の医療費の自己負担額の上限は「80,100円+(総医療費-267,000円)×1%」で算出されることになります。がんの治療にかかった月間の医療費の総額が仮に100万円だったとすると、病院の窓口で負担するのは3割の30万円になりますが、先ほどの式にあてはめると、自己負担の上限は8万7,430 円ということになります。申請を行えば、30万円との差額である21万2,570円が還付されることになるのです。

また、同じ月に生計を同一とする家族も医療費がかかった場合、条件によっては医療費を合算して申請することもできます(世帯合算)。

さらに、12ヵ月間で3回以上、高額療養費に該当した場合には、4回目から自己負担の上限額が引き下げられます(多数回該当)。

しかし、あとから還付を受けられるとはいえ、病院の窓口でいったん3割の医療費を支払うのが経済的に厳しいという方もいるかもしれません。こういった方に対する救済措置として、事前に申請しておけば、窓口での支払額が自己負担の上限額まで抑えられる「限度額適用認定証」などの制度も用意されています。

ただし、高額療養費が利用できるのはあくまでも公的医療保険の対象になる部分のみです。これに当てはまらない先進医療の技術料や、入院中の食費、雑費、交通費、生活費、その他のケアなどの費用がかかることなどを想定しておく必要があります。

もうひとつおさえておきたい制度に、「傷病手当金」があります。これは勤務先で健康保険(社会保険)に加入している本人だけが受けられる制度です。

がんやその他の病気、ケガなどのために仕事を休んで給与を受け取ることができないとき、所定の条件を満たすと月給の約3分の2を、支給日開始日から休業している日を合算して、最長で1年6ヵ月間まで受け取ることができる制度です。

また、所属している会社や団体の福利厚生制度に「傷病見舞金」などの一時金が設けられている場合もあります。

1月1日から12月31日までの1年間で医療費が10万円を超えた場合には(*1)、確定申告をおこなうことで、所得税と住民税の負担を減らすことができます。これは「医療費控除」という制度で、10万円を超えた分の医療費を所得から差し引き、税金の計算のもとになる課税所得を引き下げることで、結果的に所得税や住民税が軽減されるというしくみです。

がん治療の場合で考えてみると、標準治療の自己負担分はもちろん、先進医療や自由診療にかかった費用、病院への交通費なども、上限200万円まで医療費控除の対象になります。確定申告の際に明細書や領収書、レシートを提出する必要はありませんが、5年間自宅で保管することが義務付けられています。また、どこの病院でいくら費用がかかったかなどを申告することになりますので、医療費の記録はしっかりとっておきましょう。

(*1)総所得金額が200万円未満の場合は、総所得金額の5%を超えた場合。

参考として、実際にがん治療を行った人の治療費のデータをみてみましょう。

次のデータは、がんの治療を受けた患者さんの治療費と入院日数の平均、推定される自己負担額(現役世代の方の場合、3割)を示したものです。

がんの平均医療費と平均日数、推定自己負担額

| 平均医療費 | 平均入院日数 | 推定自己負担額 (3割負担の場合) |

|

|---|---|---|---|

| 胃の悪性新生物 | 約667,620円 | 約11.6日 | 約200,286円 |

| 結腸の悪性新生物 | 約673,787円 | 約10.9日 | 約202,136円 |

| 直腸S状結腸移行部及び 直腸の悪性新生物 |

約784,293円 | 約11.7日 | 約235,288円 |

| 乳房の悪性新生物 | 約602,845円 | 約8.7日 | 約180,854円 |

出典:厚生労働省保健局調査室「医療給付実態調査報告書 令和3年度 統計表 第3表(疾病分類別、診療種類別、制度別 件数・日数(回数)・点数(金額))」を元に当社で加工作成。

※平均医療費⇒出典データにおける「制度・計」の「点数」を「件数」で割ったもの(1点=10円)

平均入院日数⇒出典データにおける「制度・計」の「日数」を「件数」で割ったもの

推定自己負担額⇒上図の「平均医療費」の3割

このデータはあくまでも平均額であるため、これより医療費がかかる人もいれば、ずっと少なくて済む人もいるでしょう。また、高額療養費による払い戻しもあるので、実際に負担する費用はもっと少なくなるケースが多いと考えられます。

ただし、がんの闘病に必要な費用は、これだけにとどまらない可能性も考えられます。次の項目で、そのような例について考えていきましょう。

がん治療を始める際に、治療を受けたい病院が自宅の近くにあるとは限りません。たとえば先進医療である粒子線治療(陽子線・重粒子線治療)を希望したとしても、標準治療に比べて、これらをおこなっている病院や医療機関はまだ限られています。各病院への交通費や、付き添いの家族の宿泊費などについても用意する必要があるでしょう。

厚生労働省「先進医療を実施している医療機関の一覧」

令和6年2月1日時点

また、がんの部位や特徴によっても、かかるお金に違いが生じてきます。たとえば、乳がんの手術を受けた場合、その後に失った乳房を再建する「乳房再建手術」を希望する女性もいるでしょう。

乳房再建手術は、①まず胸部の筋肉をエキスパンダーという医療機器によって広げたあと、②シリコンインプラントを挿入して乳房を形作る、という方法が一般的ですが、それぞれに別の手術費や入院費が必要です。

乳房再建手術にかかる入院期間と費用

| 胸の筋肉を広げる ティッシュ・エキスパンダー |

乳房を形作る シリコンインプラント |

|

| 入院期間 | 日帰り~1週間程度 | 日帰り~1週間程度 |

|---|---|---|

| 入院・手術費用 | 10~20万円程度 | 30万円程度 |

保険適用対象のティッシュ・エキスパンダーと、シリコンインプラントを使用した場合の、入院・手術費用の自己負担額(3割負担)の目安。

出典:特定非営利活動法人 エンパワリング ブレストキャンサー/E-BeC 公式サイト

所得や年齢、入院期間の違いなどにもよりますが、健康保険が使える手術法を選んで高額療養費制度のサポートを受けた場合でも、実質的には9万~14万円程度の費用がかかるとされています(*)。加えて、術後のケアなどのことを考えると、全体的な費用はもう少しかかると見積もっておいたほうが、安心できるようです。

(*)特定非営利活動法人 エンパワリング ブレストキャンサー/E-BeC 公式サイトより

「がんになってしまったとしても、仕事と治療を両立したい」と考えていても、思うようにはいかない可能性もあります。実現には、体調管理、スケジュール調整、就業先の理解や環境、上司や同僚との相談など、さまざまなことが求められるでしょう。

東京都福祉保健局の調査では、がん罹患がわかった時点で働いていた人のその後の就労状況「仕事を辞めたもしくは別の会社に再就職した(16.7%)」、「病気に伴う長期休業をしながらも、復職・継続した(32.9%)」、「有給休暇の範囲で休み仕事を継続した(35.8%)」と報告されています(*1)。また、同じ調査の別の報告によると、がんにかかった人のうち、49.4%は個人の収入が減り、33.4%は世帯の収入が減ったとされています(*2)。

金銭的な負担に関しては、「貯蓄を切り崩した(43.7%)」「「日常生活における 食費等生活費を削った」(16.8%)」「親戚や他人から金銭的援助を受けた(9.0%)」という結果となっており、およそ半数の人が治療にともなう収入減・支出増に対応したことがわかります(*3)。

現役世代、シニア世代を問わず、「がんの治療を始めると収入が減り、支出が増える可能性がある」と考えておいたほうがよさそうです。

出典

東京都福祉保健局「がん患者の就労等に関する実態調査」 平成31年3月(*1)「がん罹患が分かったあとの就労状況」(*2)「がん罹患後の収入の状況」(*3)「経済的負担への対応」

ここまで、がんになったときに戻ってくるお金、出ていくお金について考えてきました。そうすると、がんと診断された場合、高額療養費制度や傷病手当金、医療費控除など公的な制度が助けになる反面、それだけではカバーしきれない自己負担額や収入減などについても考えていかなければならないことが見えてきました。

自己負担額や収入減に不安を感じるのであれば、がんと診断されたときやがんの治療をサポートしてくれる「がん保険」は、大きな安心材料となることでしょう。まずは「がんになったとしたら、経済的にどのような部分で不安を感じるか」を整理し、その不安の解消をサポートするような保障を検討していく必要があります。

実際にがんと向き合うことになったとき、考えなくてはならないのは治療のことばかりではなく、生活のこと、精神面でのこと、家族のサポートなどにも及びます。

がん保険がどんな場面で自分を助けてくれることになるか、具体的に考えてみることも重要です。

ちょっとした風邪やケガの経験は、誰にでもあるでしょう。診察代、交通費、薬代など、意外とお金がかかったとか、仕事を数日休んだだけなのに、予想外の影響を受けて困った、という人もいるのではないでしょうか。

もしそれが風邪やケガではなく、がんだったら――、と想像してみてください。 たとえば、「入院費や治療費にすぐに対応できるか」「仕事や家事を続けることが難しくなる可能性はないか」など、家計や生活に関わることはとても重要です。

さらにいえば「自分ががんにかかったときにも、家族は前向きさを保っていられるか」「自分は弱気になってしまわないか」など、もしものときの家族全員の気持ちなどについても想像してみましょう。どこかに不安が残るようなら、がん保険への加入を検討してもいいかもしれません。

資産や不労所得などがたくさんある場合でも、本当にその範囲内でカバーできるのかどうか、目減りし続けても落ち着いて過ごせるかどうかは疑問が残ります。治療が長期間続けば、経済的、精神的な負担は大きくなるでしょう。

がんは、進行して症状が悪化すれば亡くなることもある病気ですが、治療技術は日夜進歩しています。さらに、がん検診への意識の高まりもあり、がんを早期に発見できるようになってきました。「不治の病」「大きな手術」「つらい副作用」といったイメージは変わりつつあり、今後、新たな治療法が確立される可能性も十分に考えられます。

がんに対する心構えや、どんな治療を希望するか、考え方は人によってさまざまです。しかし、治療の選択肢の中から、その時点で自分にとってのベストなものを選択したいと考えるなら、がん保険がきっと強い味方になってくれるでしょう。

がんと診断されたとき、一番不安に思うことは「これから自分はどうなるのだろう?」ということではないでしょうか。仕事のこと、家族のこと、心配事はたくさんありますが、「治療費をどうしよう?」というのは大きな不安となります。がん治療に必要なお金、公的な保障制度、そしてがん保険について知っておくと、その不安が軽減されることでしょう。

がん保険には免責期間があるため、加入して90日間(または3ヵ月間)はがんに関する保障を受けられない。別のがん保険に切り替える場合は、免責期間を考慮して前の保険を解約する必要がある。

がんの治療は「標準治療」「先進医療」「自由診療」の3タイプ。先進医療の技術料と自由診療には公的医療保険が適用されないため、費用が高額になる場合もある。

がんの治療費は「高額療養費制度」や「医療費控除」で負担を軽減できるものもあるが、治療のための交通費や治療中の生活費などは自己負担しなくてはならない。

がん治療にかかる費用は、公的な保障制度だけではすべてをカバーできない場合があります。がん治療には「標準治療」「先進医療」「自由診療」があります。先進医療の技術料と自由診療は健康保険が使えないため、治療費が高額になるおそれがあるのです。

がんに罹患したとき、がん保険は経済面で支えとなります。ご加入の際は「免責期間(待ち期間)」に注意し、乗り換える場合は保障が途切れないように配慮しましょう。

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においては Financial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSB とのライセンス契約の下に、日本国内においては NPO 法人日本 FP 協会が商標の使用を認めています。

(掲載開始日:2019年6月3日)

2403069(3)-2403

このページを見た人におすすめの保険商品

がんに備える保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

2-2019-009(2019.6.3)

0120-849-019

[受付時間]9:00~18:00(年末年始を除く)

専任のアドバイザーがお電話をお待ちしております。

お名前を伏せてのご相談も受け付けております。

携帯・スマホからもOK!

0120-849-151

[受付時間]9:00~18:00(年末年始を除く)

0120-849-150

[受付時間]9:00~18:00(年末年始を除く)