保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2024年4月19日

自分や家族が病気やケガで入院した場合、どの程度の入院費用がかかるのでしょうか?毎日を健康に過ごしているとなかなか想像できませんが、こうした事態は誰にでも起こりうるもの。いざという時にあわてないよう、入院時にどんなお金がかかるのか、自己負担費用の相場はいくらくらいかなどを踏まえて、保険でどのように備えると安心なのかを考えていきましょう。

病気やケガで入院した場合などの備えになるのが、医療保険です。しかし、ひとくちに医療保険といっても、保障される内容や金額はさまざまです。医療保険について検討する前に、病気やケガによる入院でどの程度の費用が必要になるかを、まずは把握しておきましょう。

入院費用の実態を知るために、生命保険文化センターが行った「令和4年度 生活保障に関する調査」のデータを見ていきましょう。

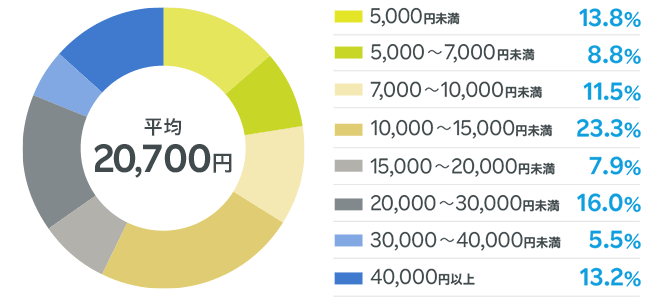

入院1日当たりの自己負担費用の平均は、20,700円です。もう少し詳しく内訳をみてみると、もっとも多いのは10,000円~15,000円を負担した方で、23.3%、全体のおよそ1/4を占めています。

入院時の1日当たり自己負担費用

出典:生命保険文化センター「令和4年度 生活保障に関する調査」

※過去5年間に入院し、自己負担を支払った人をベースに集計。

※高額療養費制度を利用した場合は利用後の金額。

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。

それでは、1回の入院でかかる費用の自己負担額はいくらくらいなのでしょうか?

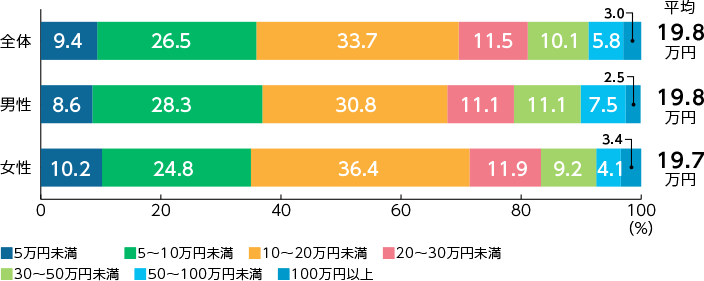

入院時の自己負担費用を見ると、全体の平均は19.8万円で、男女間で大きな差はありません。どちらももっとも比率が大きいのは10万円~20万円未満で、およそ3割を占めています。

直近の入院時の自己負担費用

出典:生命保険文化センター「令和4年度 生活保障に関する調査」

※調査には、治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費を含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

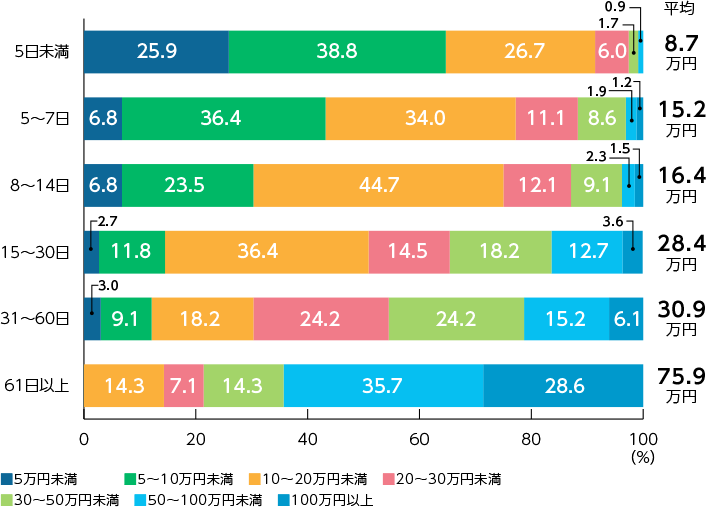

当然ながら、入院が長期化すればするほど、費用も高くなります。同じ調査から、入院期間別の費用を見てみましょう。

【入院期間別】直近の入院時の自己負担費用

出典:生命保険文化センター「令和4年度 生活保障に関する調査」

※調査には、治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費を含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

入院が5日未満など短期間ですむようなら、自己費用負担も10万円以下でおさまることが多いようです。一方、30日を超える長期入院となると、50万円以上かかるケースも少なくないということがわかります。

入院費用がどれくらいになるかは、入院期間だけでなく、どのような傷病による入院かによっても左右されます。そこで、今度は公益社団法人全日本病院協会による調査データを調べてみましょう。 なお、日本では公的医療保険によって自己負担額が一定割合に定められています。6歳(義務教育就学後)~69歳まで(以下、現役世代と呼びます)であれば、自己負担額は医療費の3割となります。

主な病気の入院費用

| 疾患 | 1入院費用 | 推定自己負担額(3割)* |

|---|---|---|

| 急性心筋梗塞 | 1,082,801円 | 360,934円 |

| 脳梗塞 | 2,517,406円 | 839,135円 |

| 胃がん(胃の悪性新生物) | 643,552円 | 214,517円 |

| 気管支がんおよび肺がん (気管支および肺の悪性新生物) |

915,619円 | 305,206円 |

| 乳がん(乳房の悪性新生物) | 845,429円 | 281,810円 |

| 肺炎 | 841,824円 | 280,608円 |

| 糖尿病 | 1,018,714円 | 339,571円 |

| 胃潰瘍 | 645,498円 | 215,166円 |

| 喘息 | 334,774円 | 111,591円 |

出典:公益社団法人全日本病院協会「医療費」重症度別2022年度年間集計をもとに当社作成

*現役世代の場合

どれだけ健康に気をつかっていたとしても、こうした病気にかかるリスクをゼロにはできません。やはり、それなりの備えが必要だと考えるべきでしょう。

ただし、1ヵ月の自己負担が上限額を超えた場合には、超えた金額が還付される「高額療養費制度」など、医療費の負担が重くなりすぎないような公的制度が用意されています。

大まかな費用はイメージできても、実際に自分や身近な人が入院した経験がないと、何にどれだけの費用がかかるのかを具体的には想像しづらいですよね。そこで、入院するとどんな費用がかかるのかを、項目別に見ていきましょう。

まずは病院に支払う治療費です。日本では「国民皆保険制度」といって、会社員など勤務先で社会保険に加入している方の場合は健康保険、自営業の方は国民健康保険と、原則すべての国民が公的医療保険に加入しています。

先述の通り、これら公的な医療保険によって、現役世代の方の医療費の自己負担は3割となっています。なお、小学校就学前の乳幼児や、70歳以上75歳未満の方の自己負担は2割(*)、75歳以上の方は原則1割(*)となっています。

また、子育て世代の経済負担を軽減するため、子どもの医療費に対しては、自己負担額の全額、もしくは一部を各自治体が助成しています。

(*)現役並みの所得がある場合は3割負担。また、令和4年10月より、一定の所得条件を上回る75歳以上の方の医療費の自己負担割合が、1割から2割に引き上げられます。

こうした公的医療保険のおかげで、私たちの負担する医療費は抑えられていますが、それでも治療が長期にわたると負担も大きくなるのではないかと心配です。そうした場合も「高額療養費制度」によって自己負担が軽減されます。

「高額療養費制度」とは、年齢や所得に応じて1ヵ月(1日から末日まで)あたりの医療費の上限を定め、その上限を超えた場合は、超過額を支給するという制度です。対象となる医療費は、公的医療保険が適用される範囲のものになります。

また、病院の種類や規模などによって、1日あたりの「入院基本料」が決められており、入院することになった場合、この入院基本料に入院日数を掛けた費用がかかることになります。

こちらも公的医療保険の対象となりますので、現役世代の方の自己負担は3割です。

高額療養費制度を含めた公的医療保険制度については、以下のページで詳しく説明していますので、気になる方はぜひご覧ください。

入院する場合、一般的には大部屋をほかの患者さんたちと共用することになりますが、個室や2人部屋、4人部屋などを希望する場合は、追加の費用として「差額ベッド代」がかかります。この「差額ベッド代」は公的医療保険の適用外のため、高額療養費制度による自己負担減対象にならず、全額自己負担になります。

入院中に病院から提供される食事代については、自己負担額が全国一律で「1食460円」と決められています。こちらも公的医療保険の対象とはなりません。

入院の場合、治療を受ける本人は病院内にいますが、付き添いや面会のために家族が病院を訪れる場合は交通費がかかります。

自宅から徒歩や自転車で通えれば良いのですが、電車代やバス代、自家用車のガソリン代や駐車場代などは、長期になると負担が大きくなります。

この他にも、病院内でのテレビの視聴料金や、着替えのクリーニング代など、病院内で生活するためのさまざまな費用がかかりますが、こちらもすべて自己負担することになります。

入院された経験のある方が身近にいれば、一度、参考までに何にどんな費用がかかったか、聞いておくのもよいかもしれません。

女性の場合、病気やケガ以外にも、妊娠・出産のために入院するケースがあります。妊娠・出産は病気ではないので、正常分娩の場合は公的医療保険の対象とはなりません。実際にどれくらいの費用がかかるのでしょうか?

公益社団法人 国民健康保険中央会が実施した「正常分娩分の平均的な出産費用について(平成28年度)」によると、出産費用の妊婦負担額の平均は約50万円となっています。

何にいくらくらいかかったのか、詳しいデータを見てみましょう。

妊娠・出産にかかる費用負担額(正常分娩の場合)

| 項目 | 平均値 | 中央値 |

|---|---|---|

| 入院日数 | 6日 | 6日 |

| 入院料 | 112,726円 | 102,000円 |

| 室料差額(差額ベッド代) | 16,580円 | 0円 |

| 分娩料 | 254,180円 | 250,000円 |

| 新生児管理保育料 | 50,621円 | 51,500円 |

| 検査・薬剤料 | 13,124円 | 10,000円 |

| 処置・手当料 | 14,563円 | 5,560円 |

| 産科医療補償制度 | 15,881円 | 16,000円 |

| その他 | 28,085円 | 18,440円 |

| 自己負担総額 | 505,759円 | 493,400円 |

出典:公益社団法人国民健康保険中央会「正常分娩分の平均的な出産費用について(平成28年度)」

こうした出産費用の負担をカバーするために、公的医療保険制度では「出産育児一時金」といって、1児当たり一律50万円を支給しています(*)。また、一定の要件を満たせば、出産育児一時金が支給されるまでの間、無利子で出産育児一時金支給見込み額の8割までを借りられる「出産費貸付制度」など、子どもを産むための費用については社会全体で手厚く支えようという考えが根底にあります。

(*)産科医療補償制度(分娩に関連して脳性麻痺になった赤ちゃんを支援する制度)に加入している病院で出産した場合。

ただ、データを見る限りでは、出産育児一時金や出産貸付制度だけで、妊娠・出産に関わる費用すべてをまかなえるとはいい切れません。また、帝王切開による出産や切迫早産などで入院が必要になった場合、費用の一部に公的医療保険が適用されますが、それでも医療費の負担が大きくなる可能性もあります。民間の医療保険では、そうした妊娠中や出産時のトラブルに関する入院・手術も保障されるのが一般的ですので、これから妊娠を考えている方は医療保険への加入を検討するとよいでしょう。

子どものいる家庭の場合は、子どもの健康そのものには気をつかっていても、子どもの医療費についてはあまり心配してないという人もいるようです。というのも、先述したように、小学校就学前の乳幼児であれば、治療費の自己負担は大人の3割よりも低く、2割となっています。加えて、各自治体で、子どもの医療費に対しては、自己負担額の全額や一部を助成する制度が充実しています。

対象となる子どもの年齢や助成額、助成方法などは自治体ごとに異なりますが、子どもの医療費に関しては、家庭での負担を抑えることができる社会となっているのです。とはいえ、入院するほどの事態となれば、こまごまとした雑費や交通費などが必要になります。また、子どもが複数いる場合、入院する子ども以外のベビーシッター代などもかかる場合があります。

さらに、症状によっては、入院する子どもに付き添うため仕事を休むこともあるでしょうし、収入が減少する可能性も考えておくべきです。

医療費や入院費への備えというよりも、子どもを育てる上での“お守り”代わりに、子どもの医療保険に加入しておく、という考え方もあるかもしれません。

病気やケガなどで入院する場合に生じる経済的なリスクは、入院費をはじめとした「支出の増加」だけではありません。本人が働けなくなったり、家族の通院を支えるために勤務時間が減少したりするなどして、「収入の減少」が生じる可能性もあります。

支出が増加する上に、収入が減少すれば、家計にとってはまさにダブルパンチ。大きなダメージとなります。入院によってどれだけの収入減が生じるのか、しっかりと把握しておきましょう。

私たちの家計は「収入」と「支出」から成り立っています。長期にわたる入院は、「支出」を増やすだけでなく、働けなくなることで「収入」も減少するというリスクをはらんでいます。

本来であれば得られたはずなのに、病気やケガなどで得られなかった(得る機会を逸した)収入のことを「逸失収入」といいます。ここからは、この逸失収入について考えていきましょう。

会社員の場合、短期間の入院であれば、有給休暇などを利用することで、逸失収入を抑えることができます。病気になったときの保障も、福利厚生のしっかりした会社であれば、充実しているかもしれません。

ところが自営業の方の場合はこうした保障はなく、入院のために休業する期間が、そのまま逸失収入につながる可能性が高まります。

このように、逸失収入の有無や程度は、働き方によって大きく差があります。先ほども参考にした、公益財団法人 生命保険文化センターの「令和4年度 生活保障に関する調査」から、今度は逸失収入についてのデータを見ていきましょう。

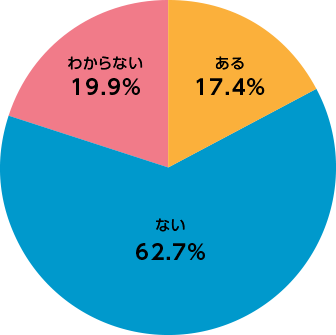

直近の入院時の逸失収入の有無【全体】

出典:生命保険文化センター「令和4年度 生活保障に関する調査」

入院期間や働き方にもよりますが、全体では約2割の人が「逸失収入がある」と回答しています。ただ、「逸失収入がない」と回答した人は約6割ですので、状況を把握し切れていないであろう「わからない」という人も2割近くいることも、注意しておきたいものです。

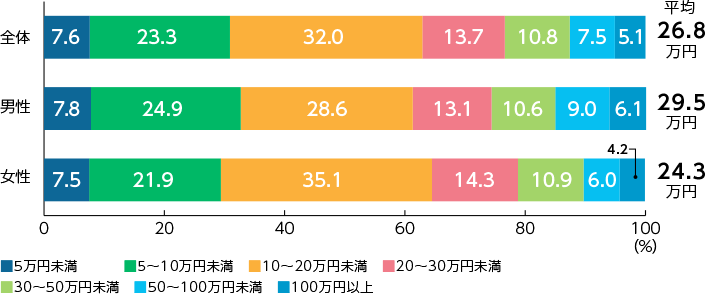

では、入院による逸失収入があった場合、その金額はどれくらいになるものでしょう? 家計に対するダメージを把握するため、逸失収入という「収入減」と、自己負担費用という「支出増」のトータル金額について見ていきましょう。

直近の入院時の自己負担費用と逸失収入の総額

出典:生命保険文化センター「令和4年度 生活保障に関する調査」

*直近の入院時の自己負担費用と逸失収入の合計 自己負担費用が無い場合、逸失収入が無い場合は「0円」として平均を算出

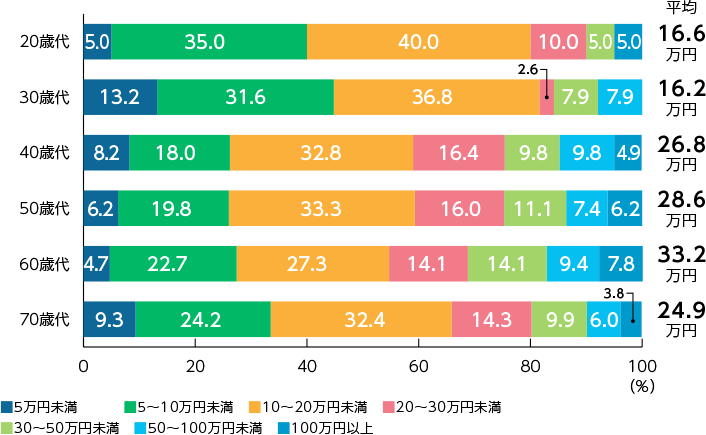

ここからは、より詳しくデータを見ていきましょう。まずは、年齢別の内訳です。

【年齢別】直近の入院時の自己負担費用と逸失収入の総額

出典:生命保険文化センター「令和4年度 生活保障に関する調査」

*直近の入院時の自己負担費用と逸失収入の合計 自己負担費用が無い場合、逸失収入が無い場合は「0円」として平均を算出

上表をみてみると、60代がもっとも自己負担費用と逸失収入の総額が高いことがわかります。

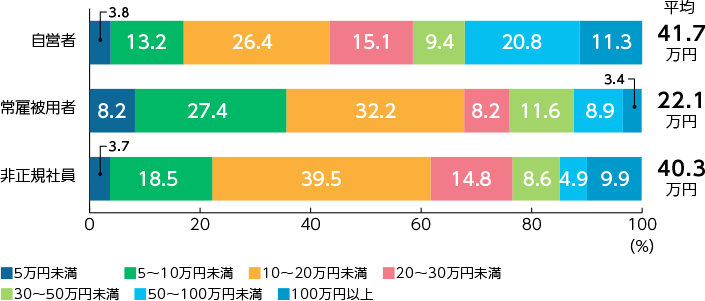

では、働き方による違いはどうでしょうか?職業別のデータを見てみましょう。

【職業別】直近の入院時の自己負担費用と逸失収入の総額

出典:生命保険文化センター「令和4年度 生活保障に関する調査」

*直近の入院時の自己負担費用と逸失収入の合計 自己負担費用が無い場合、逸失収入が無い場合は「0円」として平均を算出

自営者、つまり自営業の方の自己負担費用と逸失収入の総額の平均は41.7万円となっており、全体の平均である26.8万円より14万円以上も高くなっています。これは、自己負担費用ではなく逸失収入の増加と考えてもよいでしょう。もっとも負担が少なかったのは常雇被用です。理由としては、後述する「傷病手当金」など、自営業の方と比べて保障が手厚いためと考えられます。

入院などによる「逸失収入」を補うための制度として、よく知られているのが「傷病手当金」です。傷病手当金とは、会社員など勤務先で健康保険(社会保険)に加入している方が病気やケガのために会社を休んで給与が得られなかった際に、本人や家族の生活を支えるための制度です。

傷病手当金は、次の4つの条件をすべて満たしたときに支給されます。

傷病手当金を受け取ることができる条件

1業務外の事由による病気やケガの療養のための休業であること

2仕事に就くことができないこと

3連続する3日間を含む4日以上仕事に就けなかったこと

4休業した期間について給与の支払いがないこと

これらの条件を満たした場合、休職した期間の合計が最長1年6ヵ月に到達するまで、おおむね給与の3分の2程度の金額を受給することができます。これは非常に助けになる制度といえるでしょう。

ただし、注意しておきたいのは、傷病手当金は、会社員などが加入する健康保険(社会保険)の被保険者本人しか利用できないない制度だということ。自営業者などが加入する国民健康保険に、この制度はありません。

会社員の方などとくらべると、自営業者に対する公的な保障は心もとないのが現状です。逸失収入も考慮すると、自営業者は民間の医療保険を考えておくことがより必要になる、といえるかもしれません。

なお、傷病手当金については、以下のページで詳しく説明していますので、そちらもあわせてご覧ください。

病気やケガによる入院には、入院費用などの「支出増」と、得られるはずの給与が得られなくなる「収入減」の、2つの経済的リスクがともないます。これは、家計にとってダメージといえるでしょう。

こうした事態を防ぐには、日々の健康に気をつけるのはもちろんですが、やはり不測の事態への備えが必要です。ここからは、入院による経済的なリスクをできるだけ抑えるための方策を考えていきましょう。

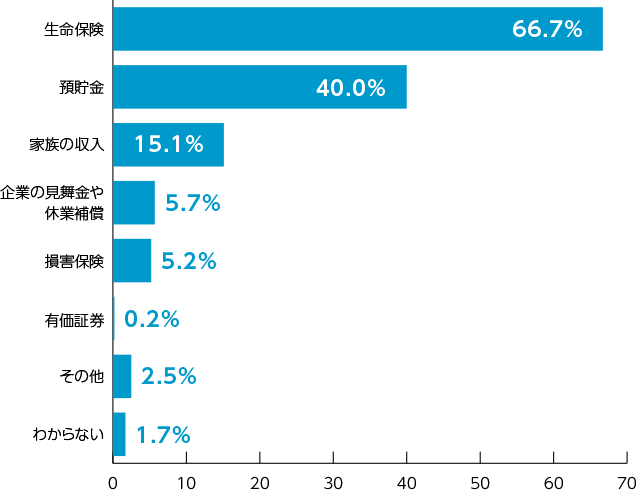

では、世間の人々は、こうしたリスクにどのように備えているのでしょうか?先ほども引用しました、公益財団法人生命保険文化センターの「令和4年度 生活保障に関する調査」に、興味深いデータがあります。

直近の入院時の自己負担費用や逸失収入の充当手段

※複数回答有

出典:生命保険文化センター「令和4年度 生活保障に関する調査」

多くの人がもっとも頼りにしているのが、やはり民間の生命保険。損害保険も加えると、7割以上の人が保険で備えていることが見て取れます。

先ほどの調査結果を見ると、「預貯金」が十分でなく、「家族の収入」に頼れない方や、「企業の見舞金や休業補償」を頼りにできない自営業の方にとっては、民間の保険商品がより頼りになる存在だということがわかります。

上記の調査では、入院時の自己負担費用や逸失収入の充当手段を「生命保険」と回答した人がもっとも多くなっていますが、病気になったときに役立つ生命保険はどのようなものなのか、見ていきましょう。

医療保険は、被保険者(保障の対象になる人)が病気やケガで入院、手術、通院などをした場合に、所定の給付金を受け取ることができる保険商品です。

医療保険は基本的に「入院」と「手術」に備える保障がベースとなっているため、「入院費用をカバーする保険」を探す場合は、まず医療保険を検討するとよいでしょう。

就業不能保険は、被保険者が病気やケガなどで働けなくなった場合に、給付金を受け取ることができる保険です。

働けない期間が何日以上で対象になるのか、どんな状態を保障の範囲とするかは保険商品によって異なりますが、病気やケガの療養のため働くことができない、という医師の診断があれば「入院か在宅療養かを問わず」給付金が支給されるのが特徴です。

なお、損害保険会社で扱う保険商品にも、同様の保険として「所得補償保険」があります。

保険商品ではありませんが、医療費の負担が大きかった年は「医療費控除」を受けることで税金の負担を減らすことができます。

医療費控除とは、1月1日から12月31日の1年間にかかった医療費を、その年の所得から控除(差し引くこと)することで、所得税と住民税の負担を軽減できる制度のことです。令和5年現在の制度では、年間の医療費が10万円(*)を超えている場合、その超過分の金額が控除対象となります。

(*)その年の総所得金額等が200万円未満の場合は、総所得金額等の5%にあたる金額

医療費控除の対象となるのは、ごく大まかにいえば、病気やケガの「治療」に関する費用です。予防や検査、健康増進のための費用や、美容のための費用は、治療とは見なされず、控除対象として認められませんので、注意が必要です。

入院による備えが十分でなかった場合、請求された入院費用が払えないという事態にもなりかねません。「まだ治療中なのに病院を出て行かないといけないの?」などと頭を抱えてしまうかもしれませんが、幸いなことに私たちが暮らす日本の社会はセーフティネットが充実しており、そうした際にも、さまざまな救済措置があります。

代表的なものを紹介していきますので、万が一の事態に備えて、知っておくと安心でしょう。

入院費用などが支払えない場合、まずは支払い先となる病院など医療機関に相談してみましょう。

「治療でお世話になっているうえに、お金のことまで相談しにくい」という気持ちもあるかもしれませんが、大きな病院であれば、公的医療保険制度の利用法を説明してくれる窓口がある場合もありますし、相談に乗ってくれるソーシャルワーカーやケースワーカーが常駐していることもあります。

具体的な解決策としては、やはり分割払いが一般的です。給与明細や預金通帳、家計簿など、どの程度の支払いなら可能かを検討できる資料を持参して、率直に事情を説明してみましょう。

分割払いが可能か、利息が発生するかなどは病院によって対応が異なりますので、支払いに不安がある場合は早めに相談することをおすすめします。

先述したように、公的医療保険制度には、医療費が自己負担の上限額を超えた場合に自己負担が軽減される「高額療養費制度」があります。

高額療養費制度は、基本的に、病院に支払った金額が後日払い戻されるものです。一旦支払うと聞くと、「そもそも支払うお金がない場合はどうしたらよいの?」と不安に感じる方もいらっしゃるかもしれませんね。高額療養費制度は、医療費の負担を軽減するさまざまなしくみが用意されていますので、ぜひ活用しましょう。

高額療養費制度は、所得に応じて「自己負担限度額」が定められており、限度額を超えた金額が払い戻されるしくみです。「払い戻し」と聞くと、「一度は払わないといけないの?」と思われがちですが、あらかじめ「限度額適用認定証」の発行を受けていれば、病院での支払いを限度額内に抑えることができます。なお、「限度額適用認定証」は、加入している公的医療保険の窓口で発行してもらえます。「医療費が自己負担額の上限額を超えるかわからない…」という場合でも、事前に発行してもらうことができますので、早めに手続きをおこないましょう。

自営業者などが加入する国民健康保険では、「高額療養費受領委任払い制度」といって、「限度額適用認定証」がなくても、病院での支払いを自己負担の限度額内に抑えることができます。

ただし、自治体や病院によっては、この制度に対応していないケースもありますので、事前の確認が必要です。

高額医療費貸付制度とは、高額療養費制度によって払い戻される金額のうち、約8割(国民健康保険の場合は約9割)を無利息で貸し付けてもらえる制度です。後日、高額療養費として払い戻されるお金で相殺されることになるため、返済は不要です。また、高額療養費からの払い戻しのうち残り2割(国民健康保険の場合は1割)の金額も、後日振り込まれます。

自営業者などが加入する国民健康保険では、「一部負担金減免制度」といって、入院費など医療費の負担を減免できる制度があります。

この制度は、災害で被害を受けた方や、失業した方など、特別な事情があり経済的に不安定な方を救済するためのものです。医療費の自己負担部分について、減額されたり、支払いが免除されたり、一定期間支払いを猶予されるなど、状況に応じてさまざまな救済措置が受けられます。

対象者の基準や救済措置の内容については、自治体ごとに異なりますので、まずは自治体の窓口に相談してみましょう。

医療保険やがん保険などでは、入院や手術を受けたときの給付金は退院してから保険会社に請求をおこなうのが一般的です。しかし、保険会社や保険商品によっては、入院中に給付金の一部を前もって請求できるケースもあります。複数回に分けて給付金を受け取る場合、診断書などの費用はその都度かかってしまう可能性がありますが、給付金で入院費用を支払うことができますので、加入している保険会社に確認してみるとよいでしょう。

入院費用をはじめとした、病気やケガによる経済的リスクと、その対策について、さまざまなデータや制度を調べてみました。

最後に、ここまでの内容を整理してみましょう。

入院時の自己負担費用の平均金額は19.8万円。10万円~20万円未満が約3割を占めるものの、20万円以上かかるケースも3割弱と、家計への負担は少なくない。

治療費や入院費は、公的医療保険によって自己負担は3割(現役世代の場合)に抑えられ、「高額療養費制度」によって収入に応じた上限も定められている。ただし、差額ベッド代をはじめ制度の対象外となる費用も少なくない。

入院による経済的リスクは、入院費などの「支出の増加」だけでなく、働けなくなることによる「収入の減少」も考えておく必要がある。

病気やケガなどで得られなかった「逸失収入」があるケースは全体の約2割。入院による「収入減」と「支出増」のトータル金額の平均は約26.8万円。

入院などによる「逸失収入」を補うための制度に「傷病手当金」があり、条件を満たせば給与の3分の2程度を、支給開始から最長で1年6ヵ月間受け取ることができる。ただし、自営業者など国民健康保険の加入者は利用できない。

入院による経済的なリスクを抑えるための方策としては、生命保険がトップ。損害保険も含めると、7割以上の人が民間の保険を利用して備えている。

今は健康であっても、病気やケガは、いつ、自分や家族の身に降りかかるか予測ができません。公的医療保険制度が充実している日本でも、治療や入院が長期化すると、経済的な負担はもちろん、精神的な負担も大きくなります。万が一の際に、安心して治療に専念できるよう、民間の保険商品を検討してみることをおすすめします。

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においては Financial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSB とのライセンス契約の下に、日本国内においては NPO 法人日本 FP 協会が商標の使用を認めています。

(掲載開始日:2019年6月3日)

2311741-2411

このページを見た人におすすめの保険商品

医療保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

2-2024-033(2024.6.29)

0120-849-019

[受付時間]9:00~18:00(年末年始を除く)

専任のアドバイザーがお電話をお待ちしております。

お名前を伏せてのご相談も受け付けております。

携帯・スマホからもOK!

0120-849-151

[受付時間]9:00~18:00(年末年始を除く)

0120-849-150

[受付時間]9:00~18:00(年末年始を除く)