保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

公開日:2024年2月8日

20代になると、親元から離れてひとり暮らしを始めたり、仕事を始めたりする方も多いもの。保険についても、「なんとなく気になりはじめた」という方もいるのではないでしょうか? しかし「若いうちから保険加入する必要はあるの?」「保険といっても何を選べばいいの?」など、わからないことだらけ……という声も。

病気やケガは、予測することが難しいものです。高齢でも大病や入院することなく日々暮らせる方もいれば、若くて健康でも突然のケガに見舞われ、長期入院となる可能性もあります。いちがいに「必要」「不要」を判断することは難しいかもしれません。

そこで、この記事では、病気やケガなどの「もしも」の場面に直面した20代の仙北谷さんと玲奈さんに、ご自身の病気や経済的な課題を乗り越えてきたリアルな体験についてお話しいただきました。20代の二人がさまざまな経験を経て、迷いながら導き出した病気や保険への向き合い方は、きっと同世代のみなさまの参考になるのではないでしょうか。ぜひご覧ください。

10時間に及ぶ大手術を経て元気に回復した玲奈さん

――仙北谷さんと玲奈さんは、まだ20代と若いですが、これまでに大きな病気を経験されたことがあるとか。それぞれ、どんな病気を体験されたのでしょうか?

玲奈さん:私の病気は、胸骨や肋骨が左右非対称に変形して臓器が圧迫される「胸郭変形疾患」というもの。先天的な病気です。ただ、その病気に気がついたのは大学4年生の頃と遅かったんですよね。女性は乳房があったり、洋服でカバーされていたりするので、変形に気付くのが難しいらしくて。

今思えば、幼少時から血のめぐりが悪くて、顔色が悪い、冷えやすい、呼吸がしにくい、体が思うように動かない……、など、いろいろな症状がありました。

――「胸郭変形疾患」は非常に重い病気だと聞きます。すでに完治はしていますか?

玲奈さん:いえ、そんなに簡単に治る病気ではなく……。私は福岡県出身なんですけれど、当時、私が調べた限り九州ではどこの病院でも治せませんでした。日本全国で探して、結果的に四国の香川県に世界的な技術を持っている先生がいらっしゃり、そこで受け入れてもらいました。ちなみに、「女優になったら?」ってすすめてくれたのもその先生で、今でもお世話になっています。

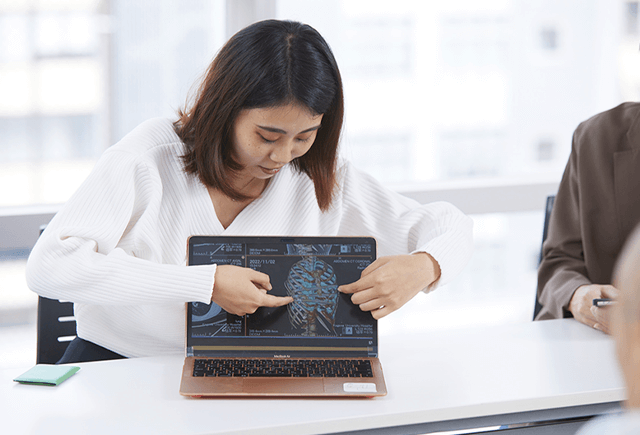

レントゲン写真を見せながら、病状と手術の説明をしてくれる玲奈さん

――よいお医者さんとの出会いがあったとはいえ、県をまたいでの通院は大変そうです。

玲奈さん:そうですね。関門海峡を渡り、瀬戸大橋を渡ってその病院まで定期的に通院しました。通院のたびに往復2~3万円の交通費が飛んでいきましたし、経済的にもかなり大変でしたね。

それに、去年は大掛かりな手術もしまして。手術は、骨に金属を入れるものですが、骨を10ヵ所ぐらい切断して、あと骨移植もするのでトータルで手術は10時間ぐらいかかり、手術費用も相当かかりました。

――10時間にもおよぶ大手術とは。肉体的な負担も経済的負担も大きかったのでは…?

玲奈さん:両親から、「手術費用は数百万円かかった」と聞いています。ただ、私が小さい頃から親が医療保険に加入してくれていまして。あわせて高額療養費制度を利用することができたので、高額な手術費用のほとんどはカバーすることができたとも聞いています。

――日本では、予期せぬ病気などで入院してしまった場合でも、公的医療保険制度によって治療にかかる自己負担額は軽くなります。しかし、高額療養費制度が使えても全額が保障されるわけではありませんし、入院時に食事代もかかれば個室を希望したときには差額ベッド代などもかかりますから、そのようなときには民間の医療保険が役立ちますよね。

玲奈さん:はい。両親が「念のため」と思って私が小さいころに民間の医療保険に加入してくれていたのですが「入っていて本当によかった」と言っていましたね。とはいえ、2回目の手術もこれから予定しているので、まだまだこの先も大変なのですけれど。

――2回目の手術は大変とは思いますが、応援しています。がんばってください。

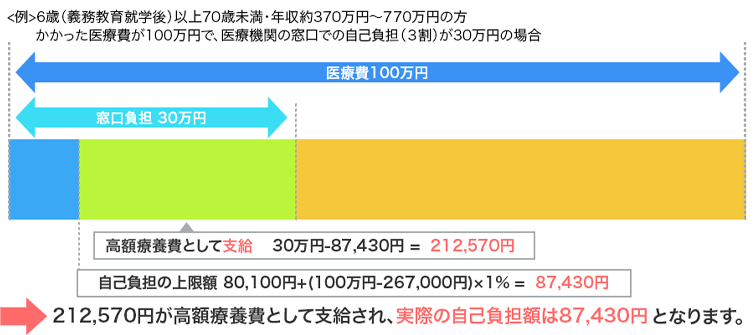

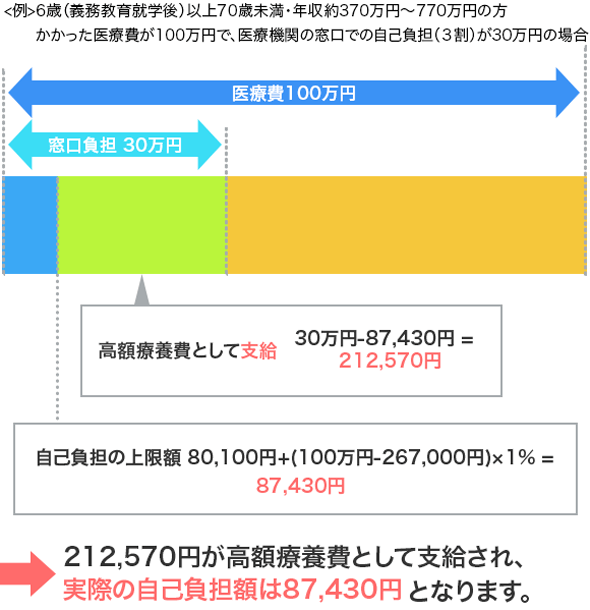

高額療養費制度とは?

高額療養費制度は、医療機関の窓口などで支払う自己負担額が所得や年齢に応じて決められる自己負担上限額を超えたときに、負担を軽減する制度です。

たとえば20代・30代で年収がおよそ370万円から770万円の方ですと、1ヵ月の医療費が100万円程度かかった場合でも、最終的な自己負担額は87,430円程となります。

【高額療養費制度のイメージ図】

幼少時も喘息などを患っており、もともと体が弱かったという仙北谷さん

――仙北谷さんはどのような病気をされたのでしょうか?

仙北谷さん:僕は若い頃からモデルをしていて、17歳からひとり暮らしをしていたんですが、ひとり暮らしを開始する直前に「肺気胸」という病気の手術をしました。肺気胸は左右の肺に穴が開いて肺から空気が漏れてしまう病気で、小さい頃からの持病だったのですが、再発をくりかえしていたため、「親元にいるうちに」と手術に踏み切りました。そして、肺気胸の手術のあと、続けざまに交通事故で鎖骨を骨折するアクシデントにもあいまして……。

――肺気胸の手術のあと、交通事故でケガもされていたんですか?

仙北谷さん:そうなんです。ですからその後、親元から独立するときにもまっさきに考えたのが保険でした。「ひとり暮らしで何かあったらまずいぞ」と焦っていましたね。保険の仕事をしている知り合いに相談しながら、そのときに自分が加入できる医療保険を探して、自分ですぐに加入しました。

――ご自身で医療保険への加入を迷わず決められた、というのはめずらしいですね。20代だと「まだ若いから病気やケガへの備えは必要ない」と考える方も多いかなと思います。

仙北谷さん:僕も実家に住んでいるときには親がすべて手術費用なども支払ってくれましたから、もともとはあまり意識していなかったんです。ただ、幼少時から病気がちでもありましたし、親元から離れたのがわりと早いほうだったので、おのずとなにかあったときのリスクはシビアに考えるようになりましたね。

――仙北谷さんはどんなふうに医療保険を選ばれたのですか?参考にしたポイントがあれば教えてください。

仙北谷さん:10代で肺気胸を患っていたこともあり、どんな医療保険でも選べたわけではなかったです。ただ、そのときには前回の肺気胸の手術から5年ほど経過していて、健康な状態だったので運よく加入できるものがありました。

とにかく僕が保険に望んだのは「死んだときの保障」ではなく「今の保障をしっかり」ということ。だから死亡保障の金額はおさえつつ、病気やケガのときにしっかりカバーできる医療保険にしました。今でも毎月7,000円近くの保険料を自分で支払っていますが、もしものときに頼れるものだと感じています。

――最初に医療保険が「一番頼れる」と実感したのは、どんなときですか?

仙北谷さん:実は、思いもよらないところでその保険を利用することになってしまって……。

最初に医療保険を利用したのは、コロナ(新型コロナウイルス感染症)※に感染したときでした。加入してまだ2ヵ月経ったばかりの頃。コロナウイルスが広がり始めた初期の頃に感染してしまい、症状がかなりひどかったんです。

当時はモデルの仕事を沖縄でしていたんですが、受け入れてくれる病院もなくて。まず罹患して2週間症状で苦しんで、さらに後遺症で2週間苦しんで……という感じで大変でした。でも、医療保険で一時金、入院費、就労不能の保障があったおかげで、経済的な不安を抱かず、1ヵ月はしっかりと治療に専念できました。

――それは大変でしたね……。コロナウイルスの登場によって、病気による入院への感度が高まった方は少なくないでしょうね。

仙北谷さん:僕は健康に不安があったのでたまたま医療保険で備えていましたが、本当に「まさか」のタイミングでした。ただ、残念ながら、コロナウイルスに感染してから2年後に肺気胸が再発してしまい、手術をしました。肺の組織をかなり取ることになり、けっこう苦しかった。治療自体は2週間ほどかかり、その後のリハビリに3週間かかりました。ここでも約1ヵ月の入院生活でしたね……。

――肺気胸の再発で手術をすることになったときも、医療保険などでカバーできたのですか?

仙北谷さん:退院するときに病院から請求された金額が50数万円だったことを覚えています。「支払いをどうしよう……」と焦ったんですが、高額療養費制度と加入していた医療保険を利用することで、実際にはかなりの金額がカバーされました。

予想していない突然の出費だったし、症状でまともに働ける見通しがなかなか立たなかったので「給料がでない」「仕事を失う」など入院中は精神的にも不安でしたね。そんな中で、加入していた医療保険である程度カバーできたことは本当によかった。そのときの僕の支えになりましたね。

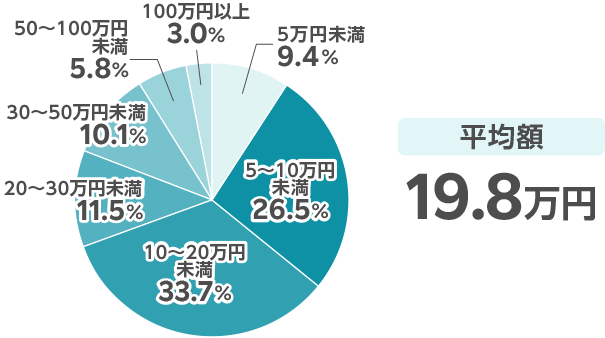

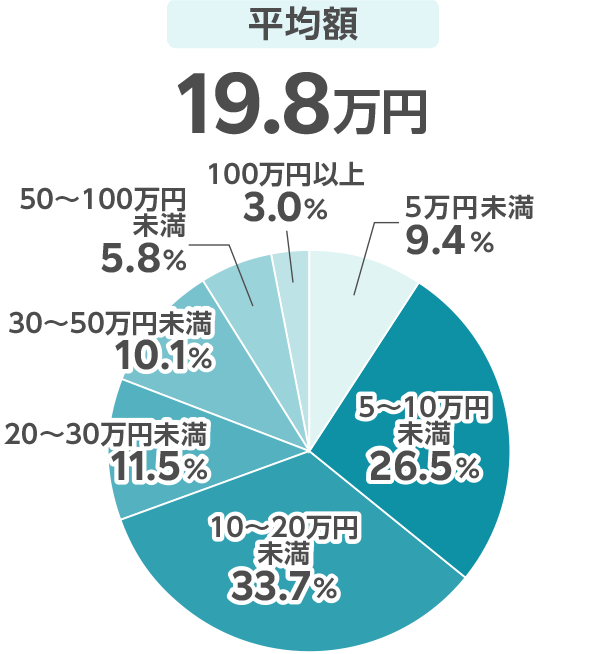

入院時の自己負担額っていくらくらい?

出典:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

――病気になって手術をしてから、なにか気持ちの変化はありましたか?

玲奈さん:体調を崩してしまって友達と約束しても守れなかったり、将来こうしたいって願ってもどうせ無駄だ……って思って投げやりになったりする時期もありました。でも、手術をしてからは、人生の中でやりたいことは後回しにせずちゃんとやっておこうと考えるようになりましたね。いつ何が起こるかわからない。だからこそ元気なうちにいろんなことに挑戦しようと思っています。

仙北谷さん:僕も病気やケガで失うものが多かったからいろいろと考えましたね。鎖骨を骨折したときは、ちょうどモデルにスカウトされてCMも決まって東京に行く2日前でした。それが病気ですべて流れてしまって。で、次に肺気胸になったときは留学直後でそのまま留学をあきらめることになりましたから、チャレンジするたびに打ち砕かれてしまう。だから、やりたいことはすぐにやっておこう!と考えるようになりました。

――お二人ともいまを大事にしながらも、同時に未来についてもしっかり目を向けていますよね。

玲奈さん:失望することが怖くて初めてのことにチャレンジできない時期も長かったですが、大きな手術を経験して、こうしてちゃんと健康になって生きていて、今も未来のこともプラスに考えられるようになりました。自分の身にもし何かあったときには大切なことがちゃんと伝わるよう書いて残すようにもしています。たとえば、友達への連絡やSNSをどのように処分するかといった、細かい身の周りのことについても考えるようになりました。

仙北谷さん:いま若くて健康でもいつ何が起きるか誰にもわかりませんよね。だからこそ、僕の場合は「やりたいことはやっておこう!」と思うと同時に、もし何かあったときのリスクもしっかり考えなくちゃ、とも感じるようになりましたね。いわば「保険」はそういうときのためのもの。経済的な支えというのが本当に力強い助けになったという実感もあるので。

玲奈さん:病気になると当たり前の生活が当たり前じゃなくなってしまうものですよね。私も当たり前の生活が突然崩壊するのを実感したけれど、実はそれは誰にでもありえるんじゃないかなって思っています。みなさんにも、いまを大事にしながら「もしものとき」のことも少しだけイメージしておいてほしい、って伝えたいですね。

子どもの頃から「肺気胸」の手術を繰り返し、病気の不安を常に抱えていたからこそ医療保険の大切さを感じていた仙北谷さん。そして、「胸郭変形疾患」という難病に悩まされながらも、医療保険のサポートを受けて大手術に踏み切った玲奈さん。

保険でしっかりと備えるということは、単に経済的なサポートだけではなく、一人ひとりの人生の転機を支え、前向きな生き方を後押しすることでもあるようです。

みなさんも、ご自身の「もしものとき」について、ぜひいちど考えてみてはいかがでしょうか。ご自身にとって保険が必要なのか、どんな保険を選んだらよいのかについて考えることは、ご自身の将来を見つめ直すことにもつながるかもしれません。

シリーズ第2回【座談会】ちゃんと知ろう、考えよう、女性特有の病気。もしものときの治療や備えはどうする?

(掲載開始日:2024年2月8日)

2401022-2501