保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

公開日 2023年11月2日

火災保険の保険料算出の目安になる「火災保険参考純率」の引き上げにともない、火災保険の保険料は2022年10月以降に補償が開始する契約から値上げされました。

さらには、火災保険の長期契約における保険期間の上限が引き下げられることも決まり、保険期間は最長10年から最長5年に短縮されました。これにより、長期割引の割引率が従来よりも小さくなったので、契約期間の短縮は、実質的な保険料の値上げといえるでしょう。

2022年10月に火災保険料の改定が実施されました。保険料改定の背景には、損害保険料率算出機構が算出する「火災保険参考純率」の引き上げがあります。

参考純率とは、料率算出団体として損害保険料率算出機構が算出した純保険料率のことで、同機構の会員損害保険会社から収集した契約・支払いデータや外部データをもとに算出されています。

各損害保険会社は、自社の保険料を算出する際、この参考純率を基礎とした純保険料率(事故が発生したときに支払う保険金に充てる部分)と、自社で独自に算出した付加保険料率(保険事業の運営に必要な経費に充てる部分)により保険料を算出しています。そのため、火災保険参考純率が引き上げられれば各損害保険会社も火災保険の保険料を値上げすることになるケースがほとんどです。

損害保険料率算出機構は、2022年10月から、火災保険の参考純率を全国平均で10.9%引き上げました。

火災保険(住宅総合保険)参考純率の引き上げ10.9%は、あくまでも全国平均値です。火災保険に加入する建物の構造や地域等によって改定率は異なり、構造・地域によっては一部保険料率が引き下げられているケースもあります。

具体例を見てみましょう。保険金額が建物で2,000万円、家財で1,000万円の火災保険での改定率の例は次のとおりです。

| 三大都市圏 | M構造 | T構造 | H構造 | |

|---|---|---|---|---|

| 東京都 | +1.7% | -0.6% | +3.3% | |

| 大阪府 | +15.3% | +15.6% | +24.6% | |

| 愛知県 | +4.5% | -2.1% | +3.8% |

| 三大都市圏 | M構造 | T構造 | H構造 | |

|---|---|---|---|---|

| 東京都 | +7.3% | +3.2% | +5.9% | |

| 大阪府 | +21.5% | +22.4% | +30.9% | |

| 愛知県 | +9.3% | +2.2% | +7.6% |

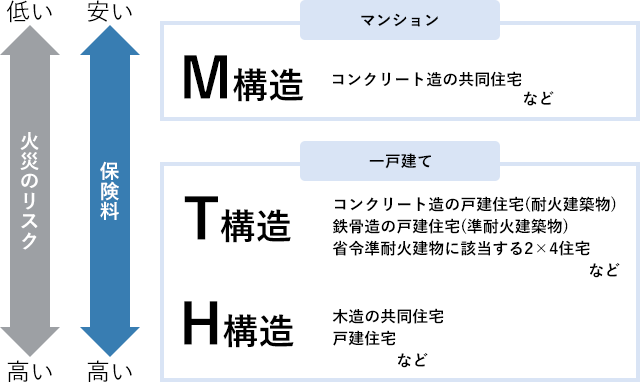

M構造、T構造、H構造とは、火災保険において建物の構造を示す区分のことです。建物の構造によって燃えにくさなどが異なるため、構造によって保険料が変化します。

M構造にはコンクリート造のマンションなどが、T構造はコンクリート造や鉄骨造の戸建住宅など、H構造は木造のアパートや戸建住宅などが該当します。

このように、地域・構造によって改定率は大きく異なります。

参考純率が引き上げられた背景には、自然災害リスクの増加があります。火災保険の参考純率は、将来の保険金支払いに充てるために必要な純保険料を算出し、それに基づき改定されます。

これまでにも、大規模な自然災害によって参考純率は引き上げられてきました。近年でいえば、2019年の10月に、2017年から2018年に発生した大規模な自然災害の影響を踏まえて平均4.9%の参考純率の引き上げる改定が行われました。

2019年以降も大規模な自然災害が国内でいくつか発生しており、「自然災害リスクがより一層高まっている」ことが背景のひとつです。

![]()

![]()

近年、私たちの日常を脅かすような自然災害の発生頻度が高まっています。損害保険会社では、たとえば、台風や豪雨、洪水などによる水災、竜巻や突風などによる風災リスクの高まりなどにより、保険金を支払う機会がかつてと比べ増えるようになりました。

このような環境変化を受けて、損害保険料率算出機構においても「火災保険参考純率」の引き上げが続く傾向にあり、各損害保険会社は「純保険料率」の引き上げを通じ、火災保険料をいわゆる「値上げ」する状況が続いています。

家計面で火災保険料を負担に感じることがあるかもしれません。このような環境変化をもとに火災保険について再検討する価値は、今後、高まるように思います。

2014年7月、それまで最長36年だった保険期間が最長10年に改定されました。さらに2022年10月、参考純率の改定とともに保険期間も最長10年から最長5年へと短縮されています。

保険期間10年の契約が廃止される背景には、近年の気候が今後も長く続くか不明であり、長期的なリスク評価が困難であることがあげられます。

火災保険の10年契約の廃止も、保険料に大きく関わるものです。基本的に、火災保険では保険期間が長いほど保険料が割引かれます。そのため、同じ構造の建物で補償範囲・内容が同じ保険契約であっても、保険期間が短い方が、保険料が相対的に割高になってしまうのです。

2022年10月の火災保険改定により、保険期間が最長5年になりましたが、改定の影響を受けやすくなるのは、改定後の新規契約と既存の契約を更新するタイミングです。

10年契約の廃止は値上げとは異なりますが、10年契約の長期割引が受けられなくなれば最長期間の5年契約をしたとしても実質的には割引率が下回るため、実質的な値上げといっても過言ではないでしょう。

火災保険の値上げや保険期間の短縮は、新規に火災保険に加入される方だけでなく、すでに火災保険に加入している方にも関わるものです。なるべく保険料を抑えたい場合、たとえば次の方法を利用することで保険料を抑えられる可能性があります。

すでに火災保険に加入されている方は、現在加入中の火災保険の保険期間が満了する際に、保険を更新されると思います。2022年10月以降の更新では、新たな保険料率が適用されているため、更新の時期が来る前に、加入している保険契約の最新の保険料を確認してみましょう。

火災保険の保険料は、住んでいる地域や建物構造、保険会社によって、同じ補償内容でも保険料の負担を抑えることができる場合があります。

また、火災保険は、次々に新しい補償や保険会社独自の割引制度が出ていますので、ご自身にあった補償内容のプランが見つかったり、保険料を節約できる可能性があります。

補償内容を見直すことでも保険料を抑えられる可能性があります。まずは現在の補償内容を確認してみましょう。あらためて確認してみると、補償を充実させたい部分と、補償を削っても問題がない部分が出てくることもあります。

補償内容の見直しによって、自然災害リスクへの補償は手厚くしつつも保険料を抑えられる可能性があります。

ただし、「発生しうるリスク」に対する補償を削るのはおすすめできません。本来、必要だったかもしれない補償内容がなかったり不足していたりした場合、万が一の際には保険料の負担よりも大きな負担が家計にのしかかることがあるためです。

火災保険の補償内容を見直す際は、複数の保険商品を比較したり、保険会社や保険代理店に相談したりして、必要な補償まで削らないように注意しましょう。

![]()

![]()

2022年10月から火災保険の保険期間が、最長で5年になりました。FP事務所を開業し16年になりますが、今ほど火災保険の見直しが必要と感じたことはありません。

保険料が以前と比べ割高になったことはもちろんですが、より問題なのは保険期間が10年から5年に短縮されたことで、家計全体に占める長期的な負担、かつ、まとまった支出に大きな影響が出てくるおそれがあるからです。

コロナ禍以降、この国でも少しずつ物価が上がるようになりました。家計全体で見た場合、どの支出項目を抑えるかに優先順位をつけるならば、必然的に火災保険料について高まってきているように思われます。

火災保険の保険料率や保険期間は、保険金の支払い実績や自然災害リスクによって改定される傾向が続いています。近年では、自然災害による大規模な被害が発生していることから短いスパンで参考純率が改定されている状況です。

満期日が5年後、10年後など現在加入されている火災保険の満期が遠い方に関しては、参考純率の引き上げおよび保険期間の短縮による影響もすぐにはあらわれません。ただし、長期的に見れば今の時期に火災保険の保障内容を見直したり乗り換えたりすることで、トータルの火災保険料を抑えられる可能性もあります。加入や乗り換え時期を早める、補償を見直すなどの対策を検討してみてはいかがでしょうか。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行うかたわら、企業向けの福利厚生制度として「ワーク・ライフ・バランス相談室」を提案し、事業主・従業員の生活相談にも取り組む。全国商工会連合会「エキスパートバンク」に登録。国土交通省「住み替え等円滑化推進事業」の下、空き家対策などの相談や独立行政法人日本学生支援機構「スカラシップ・アドバイザー」として奨学金の講師を務める。 妻は保育士、一児の父。

〔社会貢献〕

2306416-2406