保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2024年4月1日

2022年10月より、75歳以上の一部の方の医療費自己負担割合が引き上げられました。該当する方は、医療機関や薬局などの窓口で支払う医療費の自己負担割合が1割から2割に変更されました。

この記事では、自己負担割合増加の対象者は具体的にどのような方なのか、高齢者の医療費負担の増加に備えて活用できる制度にはどんなものがあるのか、わかりやすく解説します。

公的医療保険制度の負担割合は従来からどのように変わったのでしょうか。

2022年9月までは、75歳以上の高齢者の自己負担割合は原則として「1割負担」でした。これが2022年10月より、一定の所得のある方は「2割負担」に引き上げられました。

| 年齢 | 自己負担割合 | ||

|---|---|---|---|

| 健康保険 国民健康保険 |

小学校 入学前 |

2割 | |

| 小学校 入学後~ 69歳 |

3割 | ||

| 70歳~ 74歳 |

2割 | ||

| 3割(現役並み所得者のみ)※ | |||

| 後期高齢者医療制度※ | 75歳以上 | 一般所得者など | 1割 |

| 一定以上の所得のある方 | 2割 | ||

| 現役並み所得者※ | 3割 | ||

75歳になると、健康保険や国民健康保険の被保険者ではなくなり、後期高齢者医療制度の被保険者となります。上の図のように、自己負担割合は原則として2割ですが、現役並み所得者は3割負担となります(自己負担の割合は、毎年8月1日に判定されます)。

なお、現役並み所得者とは、世帯内に後期高齢医療制度の被保険者が1人の場合は「年収383万円以上」、2人以上いる場合は合計で「年収520万円以上」をいいます。

2022年10月からの75歳以上の医療費負担引き上げは、所得金額に加えて世帯内の後期高齢者の人数によっても異なります。まず、世帯内の後期高齢者のうち、もっとも収入が多い方の課税所得金額が28万円以上であることが前提です。さらに世帯内に後期高齢者が2人以上いる場合といない場合によって、自己負担額の割合が1割か2割か異なります。

世帯内に後期高齢者が2人以上いる場合には、「年金収入+その他の合計所得金額が320万円以上」の場合は2割負担となります(320万円未満の場合は1割負担)また、世帯内の後期高齢者が1人の場合には、「年金収入+その他の合計所得金額が200万円以上」の場合には2割負担となります(200万円未満の場合は1割負担)。

■医療費の自己負担額が2割になる所得金額

【世帯内に後期高齢者が1人の場合】

年金収入+その他の合計所得金額が200万円以上383万円未満

【世帯内に後期高齢者が2人以上いる場合】

年金収入+その他の合計所得金額が320万円以上520万円未満

上の条件を表にまとめると、以下の図のようになります。

| 年金収入+ その他の合計所得金額 |

自己負担割合 |

|---|---|

| 200万円未満 (世帯内に後期高齢者が2人以上の場合は320万円未満) |

1割 |

| 200万円以上383万円未満 (世帯内に後期高齢者が2人以上の場合は320万円以上520万円未満) |

2割 |

| 383万円以上 ※現役並み所得者 (世帯内に後期高齢者が2人以上の場合は520万円以上) |

3割 |

前述のとおり、医療費の自己負担額が2割の引き上げ対象となるのは、世帯内に後期高齢者が1人の場合には年間の合計所得金額が200万円以上(月額で約16.6万円以上)となります。また、世帯内に後期高齢者が2人以上いる場合は年間の合計所得金額が320万円以上(月額で26.6万円以上)となります。

直近の年金受給額の平均月額を見てみると、公務員や会社員の世帯(国民年金と厚生年金を受給している人)が「約14.4万円」、国民年金保険のみ受給している人が「約5.6万円」です※。したがって、平均的な受給額で年金収入のみの場合は75歳以上の自己負担額引き上げの対象とはなりません。 2割負担となる75歳以上の後期高齢者は被保険者全体の約20%といわれています。

https://www.mhlw.go.jp/content/001027360.pdf

しかし、世帯内に後期高齢者が1人の場合には月にあと2.3万円ほど年金額が増えれば年間の受給額が200.4万円になります。また、世帯内に後期高齢者が2人以上いる場合、2人あわせて月にあと6.7万円年金が増えれば年間の受給額が320.4万円となり、どちらも自己負担割合の引き上げの対象となります。

したがって、厚生年金の受給額が高い、夫婦どちらも厚生年金を受給する、年金以外に収入がある方などは、自己負担額の引き上げ対象となる可能性が高いといえます。まずは、ご自身の将来の受給額がいくらになるか確認しておきましょう。

2022年10月より後期高齢者の医療費自己負担額が引き上げられましたが、負担軽減のため施行後3年間(2025年9月末まで)は、1ヵ月分の自己負担の増加額が最大3,000円に収まるような措置も取られています(入院の医療費は対象外)。

改正によって自己負担割合が上がった人はもちろん、1割負担・3割負担の方であっても、医療費が高額になった際に自己負担額を抑えることのできる制度が「高額療養費制度」です。どのような制度なのでしょうか。

高額療養費制度とは、1ヵ月間(1日から末日)に発生した医療費の窓口負担が一定の上限額を超えた場合に、超えた分の金額が支給される制度※です。なお、高額療養費制度の上限額は、年齢や所得によって異なります。

窓口でいったん医療費を支払った後、事後申請で還付金を受け取る方法もありますが、入院などあらかじめ医療費が高額になることがわかっている場合には、「限度額適用認定証」を事前申請することができます。限度額適用認定証を医療機関などに提出すると、窓口での負担額が高額療養費制度の上限額までとなります。

70歳以上の1ヵ月あたりの自己負担の上限額は下表のとおりです(2023年12月現在)。

| 適用区分 | ひと月の上限額 | ||

|---|---|---|---|

| 外来(個人ごと) | (世帯ごと) | ||

| 現役並み | 年収約1,160万円~ 標準報酬月額83万円以上/ 課税所得690万円以上 |

252,600円+ (医療費−842,000円)×1% |

|

| 年収約770~約1,160万円 標準報酬月額53万円以上/ 課税所得380万円以上 |

167,400円+ (医療費−558,000円)×1% |

||

| 年収約370~約770万円 標準報酬月額28万円以上/ 課税所得145万円以上 |

80,100円+ (医療費−267,000円)×1% |

||

| 一般 | 年収156万円~約370万円 標準報酬月額26万円以下/ 課税所得145万円未満等 |

18,000円 (年144,000円) |

57,600円 |

| 住民税 非課税等 |

Ⅱ住民税非課税世帯(Ⅰ以外の方) | 8,000円 | 24,600円 |

| Ⅰ住民税非課税世帯(年収80万円以下など) | 15,000円 | ||

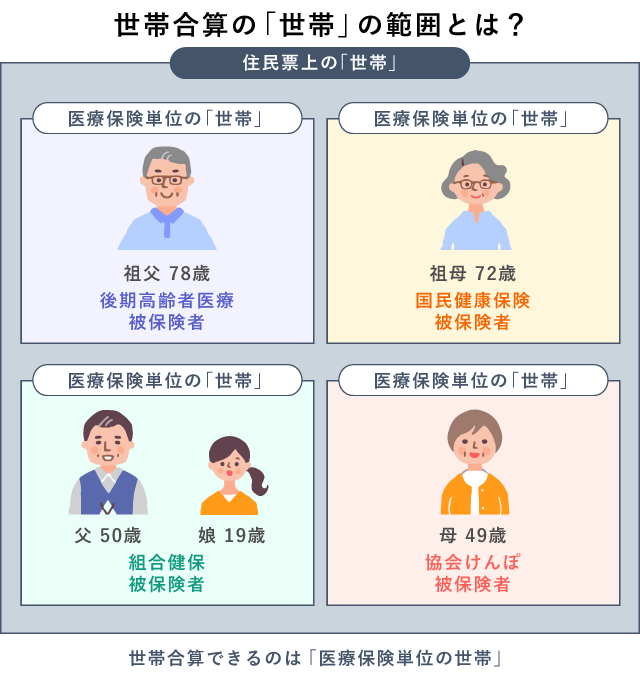

医療費の窓口負担が自己負担の上限額に達しない場合でも、高額療養費制度の「世帯合算」を利用できる場合があります。これは、同一世帯で同じ医療保険に加入している方の医療費自己負担額を合算できる制度です。

ただし、70歳未満の方で世帯合算できるのは、1件当たりの自己負担額が21,000円以上のものに限るので注意が必要です。70歳以上の世帯の場合は、金額の条件なく世帯合算をすることが可能です。

また、世帯合算の対象とできるのは、後期高齢者医療制度の被保険者同士など、同じ医療保険に加入している人に限られるため、世帯の範囲には注意しましょう。例えば、75歳以上の人と74歳以下の人や片方が協会けんぽ、片方が健康保険といった場合も合算ができません。一方で、74歳以下の人とその子どもが扶養に入っている場合などは、同じ医療保険に加入しているため合算可能となります。

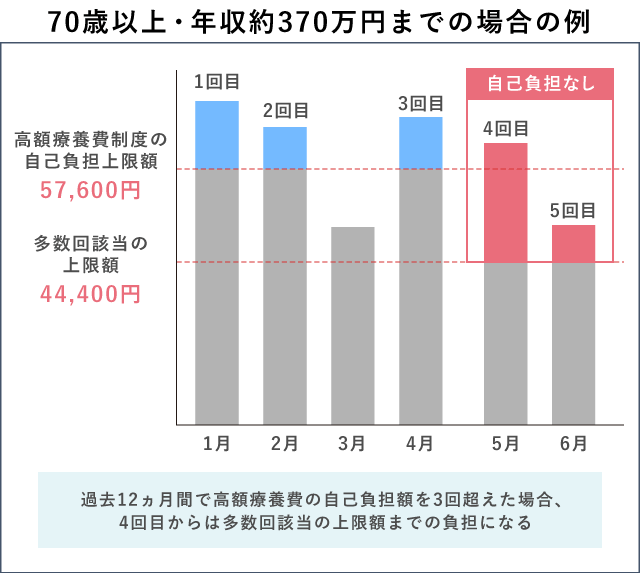

過去12ヵ月以内に3回以上、上限額に達した場合は、4回目からは多数回該当となり、上限額がさらに下がります。

なお、多数回該当の場合の上限額は下表のとおりです。

| 所得区分 | 自己負担上限額 (多数回該当) |

|---|---|

| 年収約1,160万円~ | 140,100円 |

| 年収約770万円~約1,160万円 | 93,000円 |

| 年収約370万円~約770万円 | 44,400円 |

| ~約370万円 | 44,400円 |

| 住民税非課税世帯(69歳以下の方) | 24,600円 |

高額療養費制度は、公的医療保険が適用される医療費が対象となるため、保険が適用されない入院中の食費や差額ベッド代、先進医療の技術料、自由診療にかかる費用などについては対象となりません。

老齢年金の受給者は、65歳未満であれば108万円以上、65歳以上では158万円以上の受給がある場合に課税の対象となります。年金が課税対象となった際は、年間の医療費が一定金額を超えた場合、所得税や住民税を軽減できる「医療費控除」を利用できます。

先ほど紹介した高額療養費制度は医療費の自己負担額を一定に抑える、といった制度でしたが、医療費控除はかかった医療費に対して税金を少なくできるというものです。以下では、医療費控除の仕組みについて解説します。

医療費控除とは、その年の1月1日から12月31日までの間に支払った医療費が一定額を超えている場合に、その医療費をもとに計算される金額の所得控除が受けられる制度です。

所得税の金額は、全ての所得から所得控除額等を差し引いて算出した「課税所得額」によって決まります。医療費の負担が高額になった方は、確定申告にて所得控除を受けることで、税負担を軽減することができます。

年金を受給している方の場合、年金から所得税が天引きされて振り込まれています。医療費控除を受けると、この天引きされていた分の所得税から還付金を受け取り、翌年の住民税の減額を受けることができます。

なお、医療費控除を受けるためには必ず確定申告が必要です。

医療費控除の対象となる医療費は、納税する本人だけでなく、同居別居問わず、生計を同じくしている配偶者や親族が支払った医療費も対象となり、世帯全員分を合計できます。もちろん、年金受給者も医療費控除を受けることができます。

世帯主でなくても利用できるため、世帯の中でもっとも所得税率が高い人が、全員分の医療費を合計して医療費控除を申告すれば多くの還付金を受け取ることができます。世帯でかかった医療費はできるだけまとめておくと良いでしょう。

医療費控除の対象になる医療費とはどのようなものなのでしょうか?具体的には、以下のようなものがあります。

| 医療費控除の対象 | 医療費控除の対象外 |

|---|---|

| 治療・検査 | |

|

|

| 入院・通院 | |

|

|

| 歯科 | |

|

|

| 眼科 | |

|

|

| 医薬品 | |

|

|

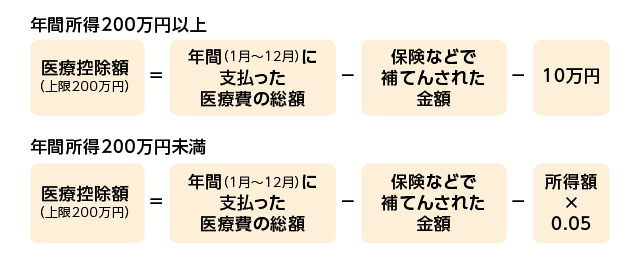

原則として1年間(その年の1月1日から12月31日)の医療費が10万円を超えている場合に、その超過分の金額が控除対象となります(ただし、医療費控除は無制限にあるわけではなく、控除できる医療費にも「年間200万円まで」という上限が設けられています)。

「年間10万円」という一定の基準はありますが、所得が少なければ同じ金額でも負担は大きくなります。そこで、年間の所得金額が200万円未満の場合は、医療費総額10万円に満たなくとも、「所得金額×5%」を超えていれば、その超過分の金額を控除できます。例えば所得150万円の方の場合、年間の医療費が7万5,000円を超えると医療費控除を受けられることになります。

これらを踏まえて、医療費控除額の考え方を計算式にまとめてみると、以下のようになります。

つまり、年間の所得が200万円「以上」か「未満」かによって計算が異なるのです。年間所得が200万円以上の場合は年間に支払った総額が10万円以上となった場合にその10万円よりかかった分が控除対象となり、年間所得が200万円未満の場合は、所得金額の5%以上となった医療費が控除の対象となります。

なお、医療費控除の計算の際に、年間に支払った医療費の総額から、その治療によって公的医療保険制度や民間の保険会社から「補てん」を受けた場合には注意が必要です。「補てん」とは、高額療養費制度による還付金や、民間の医療保険やがん保険などから給付された入院給付金や手術給付金などを指します。

医療費控除は実質的に支払った金額に対して一定の金額や掛け率を用いて計算されることになるため、給付金や保険金などを受け取ったときは、その金額を実際に支払った医療費から差し引いたうえで医療費控除を申請することになります。

健康保険制度や高額療養費など公的医療保険制度が充実しているため、医療保険の備えはあえて必要はないと考える方もいるかもしれません。少子高齢化が進展し、2022年度以降、団塊の世代が75歳以上の高齢者となりはじめている中、現役世代の負担上昇を抑えつつすべての世代の方々が安心できる社会保障制度を構築する必要を踏まえると、今後も高齢者の医療費が増加する可能性はあります。

医療費負担を軽くするために、老後に向けてこれまで以上に健康に気を配りながら、できるだけ病気にならないように努力をすることは大切ですが、病気リスクが高齢になるにつれ高まるのは事実です。老後の医療費負担が不安な場合は、民間の医療保険を検討して、今後起こりうる入院や手術に備えておくのも、ひとつの方法です。

また、すでに医療保険に加入している場合には、その保険の保障内容を見直しすることが大切です。医療保険の保障内容は、世の中の医療の状況にあわせて随時見直されており、古い医療保険の場合、数日入院しなければ給付の対象とならなかったり、手術の給付対象の範囲が狭かったりすることもあります。以前に入った医療保険をしばらく見直ししていないという方は、今の健康・医療状況に見合う保障内容になっているのかをまずは確認しておきましょう。

2022年10月に、一定の所得のある75歳以上の医療費自己負担額は、現在の「1割」から、「2割」に変わりました(現状の現役並み所得者を除く)。ご自身の医療費自己負担額が何割かを確認し、医療費の負担について認識しておきましょう。

ずっと健康でいる努力をすることはもっとも重要ですが、残念ながら高齢になればなるほど急な医療費が発生する可能性は高まります。

高額療養費制度や医療費控除の活用、加入している民間の医療保険の見直しなど、医療費に関する制度やご自身の状況をよく確認し、安心した老後を過ごすための準備をおこないましょう。

生活に役立つお金の情報やキャリアの考え方についてメディアを通じて発信。専門は教育費・ライフプラン・確定拠出年金。商品の仲介や販売を一切行わず、執筆・研修・講演など幅広く活動している。

みらい女性倶楽部HP

https://miraijosei.com/

CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においては Financial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSB とのライセンス契約の下に、日本国内においては NPO 法人日本 FP 協会が商標の使用を認めています。

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2312129(1)-2412