保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2024年1月23日

大学費用の準備は早めに開始することが大切ですが、準備が間に合わなかった場合や想定以上に費用がかかってしまう場合には、貯蓄以外で学費をまかなう方法もあります。この記事では、大学費用の相場や、大学無償化制度(授業料の減免・給付型奨学金)、貸与型の奨学金についてわかりやすく解説します。

大学入学が近い子どもを持つ両親の年齢は、30代後半から50代と考えられます。30代、40代、50代の年代別資産状況から、大学入学を控えた世帯に、いくらくらいの金融資産があるかを見てみましょう。

| 金融資産非保有 | 100万円未満 | 100~400万円未満 | 400~700万円未満 | 700~1,000万円未満 | 1,000万円以上 | ||

|---|---|---|---|---|---|---|---|

| 世帯主の年齢 | 30代 | 23.9% | 17.6% | 31.0% | 17.1% | 9.5% | 21.3% |

| 40代 | 26.1% | 15.1% | 24.6% | 16.4% | 9.9% | 28.9% | |

| 50代 | 24.4% | 12.3% | 19.9% | 10.9% | 7.5% | 43.4% | |

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」によると、金融資産が400万円未満の世帯は30代で60.8%、40代で55.3%、50代で48.8%となっています。

また、上記のうち金融資産を保有していない世帯については、30代で全体の23.9%、40代で26.1%、50代で24.4%にのぼります。その一方で、1,000万円以上の金融資産を保有している世帯は30代で14.0%、40代で16.4%、50代で22.2%となっており、世帯によって保有する金融資産には大きな差があることが伺えます。

では、大学に入学してから卒業するまでにどれくらいの費用がかかるのか、国公立/私立、文系/理系別に相場を確認してみましょう。大学入学から卒業までにかかる教育費の平均額は以下のようになっています。

| ①初年度納付金 | ②2年目以降納付金 | 合計(①+②×3または5) | |

|---|---|---|---|

| 国立大 (4年間) |

817,800 | 535,800 | 2,425,200 |

| 公立大 (4年間) |

931,125 | 538,734 | 2,547,327 |

| 私立大文系 (4年間) |

1,188,992 | 963,341 | 4,079,015 |

| 私立大理系 (4年間) |

1,566,262 | 1,315,233 | 5,511,961 |

| 私立大医歯系 (6年間) |

4,890,539 | 3,814,261 | 23,961,844 |

4年間にかかる学費を比べてみると、国公立大学と私立大学では、文系で約150万円~170万円、理系で約300万円~310万円の差があります。また、私立大医歯系の場合は、入学・授業料が国公立、私立文系・理系大学と比較して高額なうえに、6年間在籍するのが一般的であり、卒業までの費用が高くなります。

私立大文系の場合、入学から卒業までに総額約400万円の費用がかかります。

一方、先に述べた世帯主の年齢階級別、金融資産保有額の統計を改めて確認すると、30代、40代、50代のなかでは金融資産を多く保有していると予想される50代であっても、金融資産保有額が400万円未満の世帯が48.8%でした。

こういったことから考えると、子どもが大学入学するまでに大学費用を用意できないという事態は他人事ではないかもしれません。

子どもが大学に進学するまでに、入学費用、授業料を用意できない、もしくは予想以上に費用がかかってしまう場合は、奨学金を利用するという選択肢があります。

では、どれくらいの割合で奨学金を利用しているのでしょうか?独立行政法人日本学生支援機構の「令和2年度学生生活調査結果」※によると、何らかの奨学金を利用している大学生(昼間部)の割合は、49.6%となっています。このように、昼間部に通う大学生のうち約半数が利用している奨学金には、日本学生支援機構が融資を行う貸与型の奨学金と、返済不要の給付型の奨学金があります。

まずは、貸与型奨学金について見ていきましょう。

独立行政法人日本学生支援機構の貸与型は、国内の大学・短大・高等専門学校・専修学校(専門課程)・大学院で学ぶ人を対象とした奨学金で、第一種奨学金と第二種奨学金があります。

第一種奨学金は、特に優れた学生および生徒で、経済的理由により著しく修学困難な人に貸与する無利子の奨学金です。第一種奨学金を利用するには、以下の(1)または(2)どちらかの要件に該当している必要があります。

ただし、上記の基準を満たさない場合であっても、

の上記のいずれかに該当し、かつ

という場合には、(1)の学力基準を満たす場合と同等に取り扱われます。

一方、第二種奨学金は利子が発生するタイプの奨学金です。第二種奨学金を利用する場合は、以下の(1)~(4)のいずれかに該当する必要があります。

参考:独立行政法人 日本学生支援機構「奨学金制度の種類と概要」

また、一定の条件を満たす場合、第一種奨学金と第二種奨学金、第一種奨学金と後述する給付型奨学金を併給、第二種奨学金と給付型奨学金を併給することも可能です。

いままでは貸与型の奨学金がメインで、返済のことを考えると利用をためらってしまう…というご家庭もあったかもしれません。しかし、2020年度より「高等教育の修学支援新制度」、いわゆる「大学無償化」の制度が始まりました。この制度により、進学に向けて前向きに検討できる学生が増えることが期待されています。

文部科学省は意欲ある学生の学びを支援するために「高等教育の修学支援新制度」を新設しました。「大学無償化制度」ともいわれ、2020年4月から実施されているこの制度の主な内容は以下の2点です。要件を満たせば、大学入学後の申請でも支援の対象となります。

【高等教育の修学支援新制度における2つの支援】

まずは高等教育の修学支援新制度の要件を確認していきましょう。

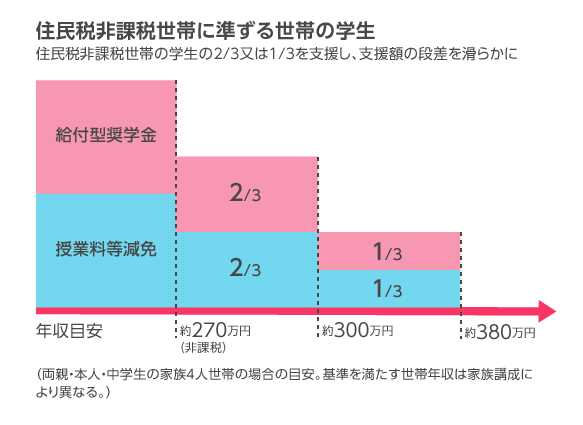

高等教育の修学支援制度は、住民税非課税世帯、それに準ずる世帯の学生が対象となります。住民税非課税世帯とは、家族全員が住民税非課税となっている世帯を指します。

世帯年収額に応じて、満額・満額の2/3・満額の1/3の支援を受けることができます。

高等教育の修学支援制度を受けることができる年収の目安は以下のとおりです。

| 住民税非課税世帯 | 住民税非課税世帯に準ずる世帯 | |||

|---|---|---|---|---|

| 満額 | 3分の2 | 3分の1 | ||

| ひとり親世帯(母のみ生計維持者の場合) | 子1人(本人) | 〜約210万円 | 〜約300万円 | 〜約370万円 |

| 子2人(本人・高校生) | 〜約270万円 | 〜約360万円 | 〜約430万円 | |

| 子3人(本人・高校生・中学生) | 〜約270万円 | 〜約360万円 | 〜約430万円 | |

| 子3人(本人・大学生・中学生) | 〜約290万円 | 〜約390万円 | 〜約460万円 | |

ふたり親世帯(両親が生計維持者)

|

子1人(本人) | 〜約220万円 | 〜約300万円 | 〜約380万円 |

| 子2人(本人・中学生) | 〜約270万円 | 〜約300万円 | 〜約380万円 | |

| 子3人(本人・高校生・中学生) | 〜約320万円 | 〜約370万円 | 〜約430万円 | |

| 子3人(本人・大学生・中学生) | 〜約320万円 | 〜約400万円 | 〜約460万円 | |

なお、実際には多様な形態の家族がありますので、基準を満たす世帯年収は家族構成や構成員の年齢等により異なります。ご自身が支援の対象となるか、どれくらいの支援が受けられるか、独立行政法人日本学生支援機構のホームページで大まかに調べることもできます。

参考:独立行政法人 日本学生支援機構 進学資金シミュレーター

また、年収以外にも以下のような要件があります。

| 高校3年生 (申請期間:入学前年度4月~) |

次の(1)もしくは(2)のいずれかに該当すること。

|

|---|---|

| 大学1年生 (申請期間:入学年4月~・9月~) |

次の(1)から(3)までのいずれかに該当すること。

|

| 大学2~4年生 (申請期間:在学中(毎年) 4月・9月~) |

次の(1)(2)のいずれかに該当すること。

|

【国籍・在留資格に関する要件】

【大学等に進学するまでの期間に関する要件】

要件を満たす場合、大学等に収める授業料や入学金から、以下の金額が免除・減額されます。

| 減免の上限額 (年額) |

国公立 | 私立 | ||

|---|---|---|---|---|

| 入学金 | 授業料 | 入学金 | 授業料 | |

| 大学 | 約28万円 | 約54万円 | 約26万円 | 約70万円 |

| 短期大学 | 約17万円 | 約39万円 | 約25万円 | 約62万円 |

| 高等専門学校 | 約8万円 | 約23万円 | 約13万円 | 約70万円 |

| 専門学校 | 約7万円 | 約17万円 | 約16万円 | 約59万円 |

高等教育の修学支援新制度における支援のふたつ目が、給付型の奨学金です。給付型奨学金の大きな特徴は「原則として返還義務がない」ことです。先ほど紹介した貸与型の奨学金は、利子のない第一種奨学金も有利子の第二種奨学金も、いずれ返済しなければならないものでした。

給付型の奨学金も、貸与型のものと同様学力基準と家計基準が設定されていますが、貸与型とは異なる基準の設定がされています。例えば、高校の評定平均による基準だけでなく、レポート等で学ぶ意欲を確認する、入学試験の成績が上位2分の1以上であることなどがあります。高校在学中であるか、大学何年制であるかなどによって細かな基準は変わりますので、気になる方は独立行政法人日本学生支援機構のホームページを確認してみてください。

参考:独立行政法人 日本学生支援機構「奨学金の制度(給付型)」

審査に通過し給付型奨学金を受給できるようになると、独立行政法人日本学生支援機構から以下の金額が毎月学生の口座に振り込まれます。ただし、審査が通った場合でも世帯主の年収や資産状況によって第1~3区分に分類され、それぞれ給付金額が異なります。

| 区分 | 自宅通学 | 自宅外通学 | |

|---|---|---|---|

| 国公立 | 第1区分 | 29,200円 (33,300円) |

66,700円 |

| 第2区分 | 19,500円 (22,200円) |

44,500円 | |

| 第3区分 | 9,800円 (11,100円) |

22,300円 | |

| 私立 | 第1区分 | 38,300円 (42,500円) |

75,800円 |

| 第2区分 | 25,600円 (28,400円) |

50,600円 | |

| 第3区分 | 12,800円 (14,200円) |

25,300円 | |

カッコ内は、生活保護を受けている生計維持者と同居している人および児童擁護施設等から通学する学生への給付額です。

独立行政法人日本学生支援機構以外でも、各大学、自治体、企業が設立している公益財団法人等が給付型奨学金を設けています。年収をはじめ要件はありますが、希望の進路がある場合は、まずは給付型奨学金を用意していないか調べてみると良いでしょう。

一般的な目安として、入学から卒業までに国公立大学の場合には約240~260万円、私立大文系の場合には総額約400万円の費用がかかるといわれています。しかし、大学入学を控える子どもが多いと思われる、世帯主が50代の世帯において、金融資産が400万円に満たない世帯は約49%にのぼります。

もちろん、生活をしていくなかでまとまった出費が発生するのは教育費だけではありません。車の購入や急な家電の買い替え、万が一の病気やケガといったことでも支出は発生します。また、親は自分たちの老後資金も用意していかなければならないので、さまざまなことを考えてお金の管理をしていく必要があるといえるでしょう。

後々、お金のことで大きな問題を抱えるリスクを減らすためにも、できるだけ早めに大学費用は用意しておきたいところです。とはいえ、それでも十分な準備ができない場合も考えられるので、必要に応じて奨学金の利用も検討してみましょう。

なお、奨学金には貸与型奨学金と給付型奨学金の2つがあり、貸与型はさらに無利子のものと、有利子のものがあります。奨学金は、独立行政法人日本学生支援機構だけでなく、自治体や大学、企業が用意している貸与型・給付型の奨学金もあるので、希望の進路がある場合は奨学金制度を用意していないか確認をしておきましょう。

また、子どもにも家計の状況を伝え、「なぜ大学に行きたいのか」を一緒に考える時間を作ることも大切です。目的を達成するために他にコストを抑える方法がないかも探してみましょう。子どもの将来を豊かにするためにも、また保護者も無理のない家計管理をするためにも、早めの準備を心掛けつつ、支援制度を必要に応じて活用し将来に備えていきましょう。

CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においては Financial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSB とのライセンス契約の下に、日本国内においては NPO 法人日本 FP 協会が商標の使用を認めています。

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2308532-2408