保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年6月29日

障害年金とは、病気やケガで仕事や生活が制限されるようになったときに、現役世代の方も含めて受け取ることのできる公的年金です。障害年金を受け取るには、いくつかの条件を満たす必要があります。この記事では、障害年金の概要と、受給するために必要な要件などをわかりやすく解説しています。

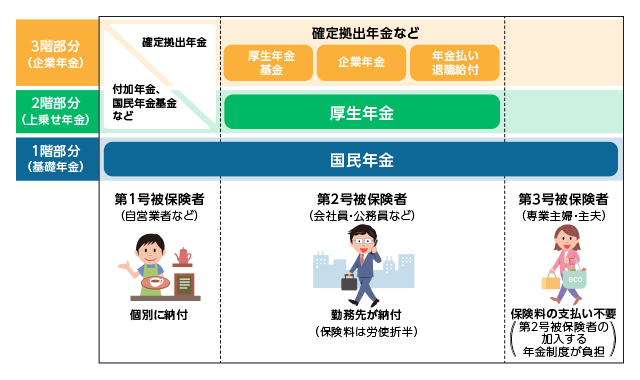

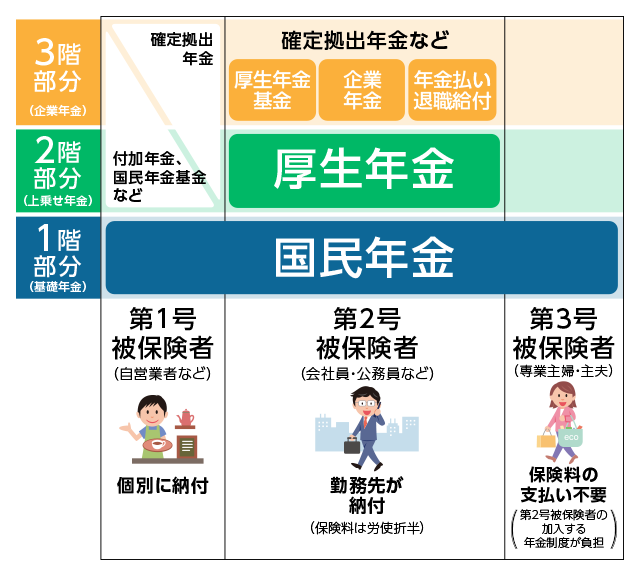

障害年金とはどのような年金なのでしょうか。理解を深めるため、まずは公的年金制度のおさらいから始めましょう。

公的年金は、自営業などの方が加入する国民年金と、会社員などの方が加入する厚生年金に分かれています。全体像は以下のようになっています。

20歳以上60歳未満の方は、公的年金制度に加入する義務があります。加入する方の働き方などによって、国民年金のみの加入となるか、国民年金と厚生年金に併せて加入するかのいずれかとなります。また、加入者は第1号被保険者・第2号被保険者・第3号被保険者に分類されます。

・第1号被保険者:自営業・学生・フリーターなど、勤務先で社会保険に加入しておらず、家族に扶養されていない方が該当します。国民年金の加入者となり、国民年金保険料を自ら納める必要があります。

・第2号被保険者:勤務先で社会保険に加入している方が該当します。国民年金に加えて、厚生年金にも加入することになります。毎月の給与から厚生年金保険料が天引きされます(厚生年金保険料には、国民年金保険料も含まれています)。

・第3号被保険者:第2号被保険者に扶養されている20歳以上60歳未満の配偶者を第3号被保険者といいます。専業主婦(主夫)などが該当し、国民年金の加入者となります。国民年金保険料の負担は必要ありません。

障害年金とは、被保険者が病気やケガで障害のある状態となり、仕事などが制限されるようになったときに、生活の安定が失われるのを防ぐために支給される年金です。

障害年金は「障害基礎年金」と「障害厚生年金」に分かれます。医師または歯科医師の診療を初めて受けた日(障害の原因となった病気やケガについて、初めて医師または歯科医師の診療を受けた日)に、ある病気やケガで、法令により定められた障害等級表の所定の障害状態・等級にあるときは、国民年金に加入していた方は障害基礎年金、厚生年金に加入していた方は障害基礎年金と障害厚生年金を請求できます※。支給額は、障害の程度により異なります。また、障害年金を受け取るには、障害認定を受け、受給するための要件を満たさなくてはなりません。

障害基礎年金は障害等級表の1級または2級に該当するときに、障害厚生年金は障害等級表の1級・2級・3級に該当するときと3級よりやや軽い障害が残ったとき※に受け取ることができます(いずれも、障害認定日における障害の状態から判定されます)。どのような障害のときに年金を受け取ることができるのでしょうか。

障害の等級は国民年金法と厚生年金保険法に規定されています。障害等級1級~3級の障害の程度は次の通りです。

| 1級 | 身体機能の障害や長期にわたる安静を必要とする病状により、他人の介助がなければ日常生活を送ることができない。活動の範囲が病院のベッド周辺、自宅の就床室内などに限定される。 |

|---|---|

| 2級 | 身体機能の障害や長期にわたる安静を必要とする病状により、日常生活に著しい制限を受けるか、著しい制限を加えることが必要。必ずしも他人の介助を受ける必要はないが、日常生活は極めて困難で、労働による収入を得られない程度であり、活動の範囲が病院の病棟、自宅の家屋内に限定される。 |

| 3級 | 労働が著しい制限を受ける、または労働に著しい制限を加えることを必要とする。 |

具体的に、どのような状態が障害等級の1級・2級・3級に該当するのでしょうか。参考に、いくつかの例を紹介します。

| 障害の程度1級 | ・両眼の視力の合計が0.03以下 ・両手の全ての指を欠く ・座っていることができない、または立ち上がることができない程度の体幹機能の障害 |

|---|---|

| 障害の程度2級 | ・両眼の視力の合計が0.07以下 ・両手の親指とひとさし指または中指を欠く ・歩けない程度の体幹機能の障害 |

| 障害の程度3級 | ・両眼の視力が0.1以下に低下に感じたもの ・片手の親指とひとさし指、または親指あるいはひとさし指を合わせて3指以上を失う |

| 障害手当金(障害厚生年金のみ) | ・両眼の視力が0.6以下に低下 ・片手の2指以上を失う |

出典:日本年金機構「障害年金ガイド令和5年度版」より一部抜粋

障害基礎年金、障害厚生年金を受給するには、初診日・障害等級・所得に関する要件を満たさなくてはなりません。全体を簡単にまとめると、以下のようになります。

| 要件 | 障害基礎年金 | 障害厚生年金 |

|---|---|---|

| 初診日 | ・加入期間中にある ・20歳前、60歳以上65歳未満でも可 |

・加入期間中にある |

| 障害等級 | ・1級 ・2級 |

・1級 ・2級 ・3級 ・障害手当金 |

| 所得制限 | ・20歳前はあり | ・なし |

それでは、障害年金を受給するための要件を、より詳しくみていきましょう。

障害の原因となった病気やケガの初診日(初めて医師や歯科医師の診察を受けた日)がいつであるかによって、障害年金の受給の可否および受給する障害年金の種類が変わります。障害基礎年金、障害厚生年金それぞれの初診日要件は、以下のとおりです。

■障害基礎年金

・国民年金の加入期間中

・20歳前または日本国内に居住している60歳以上65歳未満の方が、年金制度に加入していない期間※

※老齢基礎年金を繰り上げ受給している方を除きます。

■障害厚生年金

・厚生年金の加入期間中に、障害の原因となった病気やケガの初診日があること

所定の期間、保険料を納めていることも必要です。具体的な要件を説明します。

■初診日が属する月の2ヵ月前までの加入期間において、保険料納付済みの期間と保険料免除期間の合計が加入期間の3分の2以上あること

■65歳以下の方で初診日が2026年(令和8年)3月31日までの場合は、初診日が属する月の2ヵ月前までの直近1年間に保険料が未納でないこと

いずれかに該当する場合、保険料の納付要件を満たすと判断されます。

生まれつきの病気や子どもの頃の事故などで、初診日が20歳前にある場合もあります。年金制度に加入する前に初診日がある場合は、保険料納付要件を問われません。

障害状態が、障害等級に該当する場合に、障害基礎年金・障害厚生年金を受給できます。受給要件となっている障害等級は、障害基礎年金と障害厚生年金で異なります。

・障害基礎年金:障害認定日あるいは20歳を迎えたときに障害等級1級または2級に該当※

・障害厚生年金:障害認定日に障害等級1~3級(3級よりやや軽い場合は障害手当金)に該当※

障害認定日とは、初診日から1年6ヵ月を過ぎた日あるいは1年6ヵ月以内で症状が固定した日をいいます。ちなみに、障害厚生年金の障害手当金では、初診日から5年以内に症状が固定していること、3級より軽い障害の状態であること、障害等級表に定める障害の状態であることが要件となっています。

20歳前に初診日がある、20歳前傷病に該当する方の場合、障害基礎年金の支給に所得要件が加わります。

20歳前に初診日がある障害基礎年金は、本人が保険料を納付していないため所得制限が設けられています。具体的には、前年1月1日~12月31日までの所得が政令で定められた基準を超えると、その年の8月~翌年の7月まで全額または半額が支給停止になります。政令で定められている基準は次の通りです。

| 世帯 | 全額支給停止 | 半額支給停止 |

|---|---|---|

| 1人世帯 | 472万1,000円超 | 370万4,000円超 472万1,000円以下 |

| 2人世帯 | 510万1,000円超 | 408万4,000円超 510万1,000円以下 |

| 扶養家族1人につき | 38万円を加算※ | |

出典:日本年金機構「20歳前の傷病による障害基礎年金にかかる支給制限等」

初診日が20歳以降にある場合は、所得制限はありません。状況によっては、仕事を続けながら障害年金を受け取ることも可能です。

続いて、障害年金の支給額を解説します。

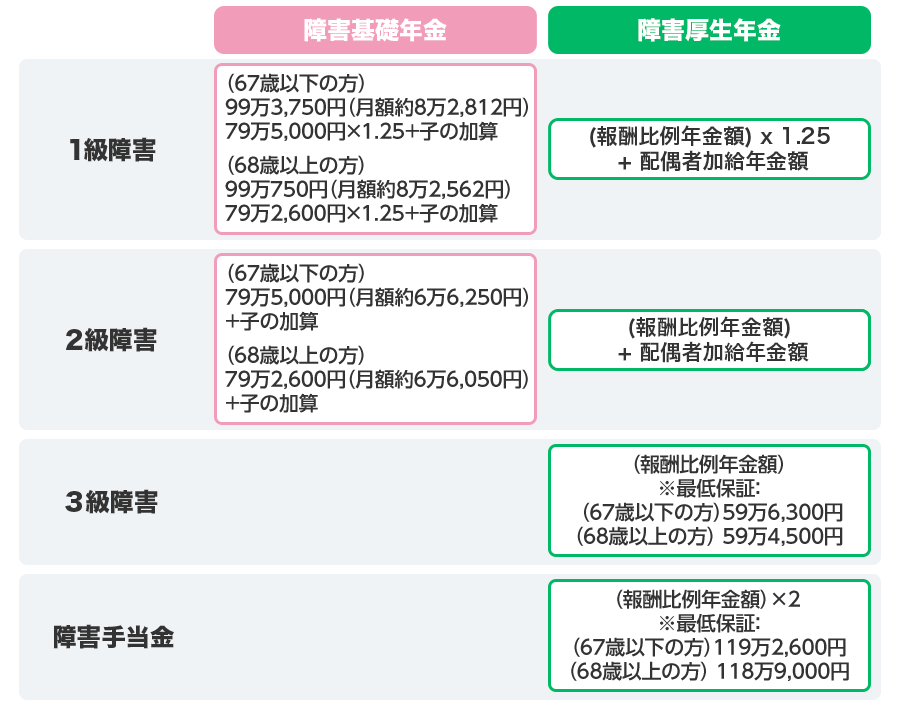

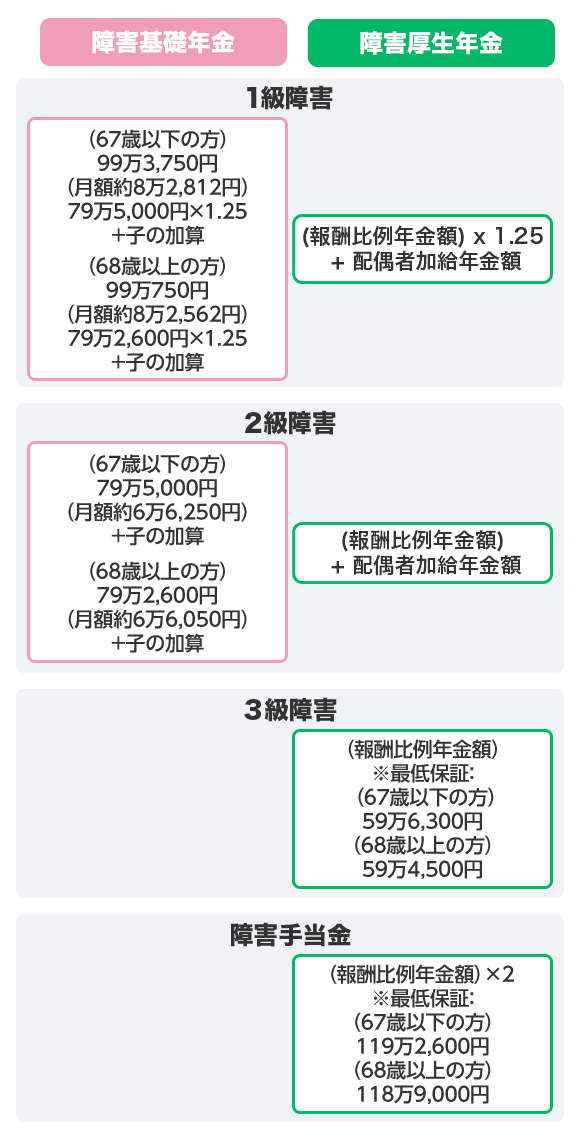

障害基礎年金の支給額は以下の通りです(令和5年4月1日以降)。

・1級:(67歳以下の方)99万3,750円※(月額約8万2,812円)+子の加算

(68歳以上の方)99万750円※(月額約8万2,562円)+子の加算

・2級:(67歳以下の方)79万5,000円(月額約6万6,250円)+子の加算

(68歳以上の方)79万2,600円(月額約6万6,050円)+子の加算

子の加算を除いた1級の支給額は、2級の1.25倍です。

受給権者によって生計を維持されている子ども※がいる場合、障害年金に加え子の加算を受け取ることができます。支給額は以下の通りです。

※子どもとは、18歳到達年度の末日(18歳になってから最初に迎える3月31日)を経過していない子ども、あるいは20歳未満で障害年金の障害等級1級・2級に該当する子どもです

・子ども2人まで:1人あたり22万8,700円(月額約1万9,058円)

・子ども3人目以降:1人あたり7万6,200円(月額約6,350円)

障害厚生年金の支給額は以下の通りです。

・1級:障害基礎年金+報酬比例の年金額×1.25+配偶者加給年金

・2級:障害基礎年金+報酬比例の年金額+配偶者加給年金

・3級:報酬比例の年金額(最低保証;67歳以下の方)59万6,300円(月額約4万9,691円)

(最低保証;68歳以上の方)59万4,500円(月額約4万9,541円)

・障害手当金(一時金):67歳以下の方;比例報酬の年金額×2(最低保証119万2,600円)

68歳以上の方;比例報酬の年金額×2(最低保証118万9,000円)

1級、2級に該当する方によって生計を維持している65歳未満の配偶者がいる場合、加給年金が加算されます。障害厚生年金の受給が決まってから結婚した場合も、配偶者の加給年金を受け取ることができます。支給額は年齢問わず年額22万8,700円です。

続いて、障害年金の申請方法を解説します。

障害基礎年金の申請は住所地を管轄する市区町村役場で行います(初診日が国民年金の第3号被保険者期間中にある方は年金事務所)。全ての方で必要になる書類は以下の通りです。

・年金請求書(市区町村役場・年金事務所に備え付けあり)

・年金手帳

・ご本人の生年月日が確認できる書類(戸籍謄本、戸籍抄本、戸籍記載事項照明、住民票、住民票記載事項証明書のいずれか)

・医師の診断書(所定の様式)

・受診状況等証明書

・病歴、就労状況等申立書

・本人名義の通帳など

・印鑑(認印)

本人の状況などにより追加の書類が必要になることがあります。

18歳到達年度の3月31日を迎える前の子ども、または障害状態にある20歳未満の子どもがいる方は次の書類も必要になります。

・戸籍謄本(記載事項証明書)

・世帯全員の住民票の写し

・子どもの収入を証明する書類

・医師または歯科医師の診断書(障害状態にある20歳未満の子どもがいる場合)

第三者の行為により障害状態になった方は次の書類も必要です。

・第三者行為事故状況届(所定の様式)

・交通事故証明書など

・確認書(所定の様式)

・被扶養者がいる場合は状況がわかる書類(健康保険証の写しや源泉徴収票など)

・損害賠償額算定書

以上のほかにも、本人の状況などにより必要になる書類があります。申請前に市区町村役場で確認すると安心です。

障害厚生年金の申請は年金事務所で行います。全ての方で必要になる書類は障害基礎年金と同じです。

・年金請求書(市区町村役場・年金事務所に備え付けあり)

・年金手帳

・ご本人の生年月日が確認できる書類(戸籍謄本、戸籍抄本、戸籍記載事項照明、住民票、住民票記載事項証明書のいずれか)

・医師の診断書(所定の様式)

・受診状況等証明書

・病歴、就労状況等申立書

・本人名義の通帳など

・印鑑(認印)

また、本人の状況などにより次の書類も必要になります。

配偶者あるいは18歳到達年度末を迎える前の子ども、障害状態にある20歳未満の子どもがいる方は次の書類も必要です。

・戸籍謄本(記載事項証明書)

・世帯全員の住民票の写し

・配偶者の収入を証明する書類

・子どもの収入を証明する書類

・医師または歯科医師の診断書(障害状態にある20歳未満の子どもがいる場合)

第三者の行為が原因の場合、障害基礎年金と同じ書類が必要です。

・第三者行為事故状況届(所定の様式)

・交通事故証明書など

・確認書(所定の様式)

・被扶養者がいる場合は状況がわかる書類(健康保険証の写しや源泉徴収票など)

・損害賠償額算定書

本人の状況などにより、紹介した以外の書類が必要になることもあります。申請前に年金事務所で確認しましょう。

障害年金の請求方法は以下の3つに分かれます。

・障害認定日請求

・遡及請求

・事後重症請求

それぞれ、どのような請求方法なのでしょうか。

もっとも一般的な請求方法といえるのが、障害認定日(初診日から1年6ヵ月を経過した日あるいは1年6ヵ月以内で症状が治った日)時点で診断書を作成し、1年以内に請求する障害認定日請求です。症状が治った日は、症状の固定で治療効果を期待できない状態になった日を含みます。障害認定日の属する月の翌月分から障害年金を受け取ることができます。

障害認定日請求では、障害認定日から3ヵ月以内に作成した医師の診断書が必要になります。

何かしらの理由で障害認定日に請求を行わず、障害認定日から1年以上経過した後で障害認定日にさかのぼり請求することを訴求請求といいます。ただし、年金請求の時効は5年なので、遡及請求により支払われる障害年金は最高で5年分となります。

訴求請求では、障害認定日に作成した診断書と請求時点に作成した診断書(現在の診断書)の2枚が必要になります。

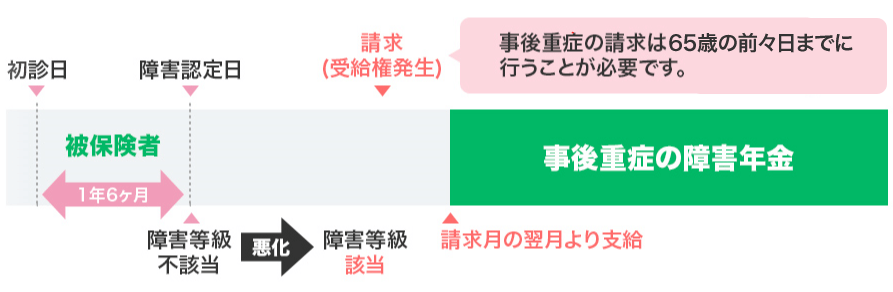

障害認定日に障害等級に該当せず、65歳になる前日までに障害が悪化し障害等級に該当する状態になった場合も障害年金を請求できます。この請求方法を事後重症請求といいます。事後重症請求では、請求の翌月分から年金が支給されます。

事後重症請求では、請求日以前の3ヵ月以内に作成した医師の診断書が必要になります。

先述のとおり、初診日が20歳未満で年金保険料を払っていなくても、要件を満たせば障害年金を受け取ることができます。初診日が20歳未満の方の手続きは以下の通りです。

初診日を確かめるため、初診時の医療機関と現在の医療機関が異なる場合は、初診時の医療機関で受診状況等証明書を作成します(閉院などの理由で同証明書を作成できない場合は、自分で受診状況等証明書を添付できない申立書を作成)。初診時の医療機関と診断書を作成する医療機関が同じ場合、これらの書類は必要ありません。

次に、障害認定日(20歳に達した日)から3ヵ月以内に診断書を作成します。障害認定日と請求日が1年以上離れている場合は、請求日前3ヵ月以内に作成した診断書も必要です。

続いて、病歴・就労状況等申立書を作成します。この書類は、障害状態を確認する補足資料です。発病時期や発病状況、治療経過、就学・就労の状況などを記載します。

以上に加え、申請には以下の書類が必要になります。

・年金請求書

・ご本人の生年月日が確認できる書類(戸籍謄本、戸籍抄本、戸籍記載事項照明、住民票、住民票記載事項証明書のいずれか)

・本人名義の通帳など

・印鑑(認印)

・所得証明書

以上のほかにも、本人の状況などにより追加の書類が必要になることがあります。手続き前に、市区町村役場などで確認しておくと安心です。

障害年金における障害の認定には、「永久認定」と「有期認定」があります。永久認定と有期認定の違いは次の通りです。

・永久認定:障害の状態が改善されることが見込まれず、障害状態確認書(診断書)の提出が不要

・有期認定:障害の状態が改善される可能性があり、一定期間(1~5年)ごとに障害状態確認書(診断書)を提出する必要がある

永久認定の例として肢体の切断や失明など、有期認定の例として精神疾患や内臓疾患などが挙げられます。永久認定は更新不要ですが、障害等級2級に該当する方の病状が重くなり障害等級1級に該当するようになった場合などは障害等級改定の請求が必要になります。

有期認定の場合は更新手続きが必要です。

有期認定は一定期間(1~5年)ごとに障害状態確認書(診断書)を提出しなければなりません。障害状態確認書は、障害の状態や等級を確認するためのものです。状況によっては、等級が変更になることや支給停止になることがあります。

障害年金は、いくつかの条件に該当することで打ち切りになります。具体的には、以下の条件に該当すると打ち切りになります。

・障害等級が障害年金の受給要件より軽くなったとき

・障害基礎年金と同じ支給事由で労働基準法に規定される障害補償を受けられるとき(障害年金は6年間支給停止)

また、「20歳前傷病の障害年金の所得制限について」でもご説明したとおり、20歳前の傷病で障害基礎年金を受給している場合は、前年の所得が政令で定める基準を超えるときや労働者災害補償保険に規定される年金給付などを受けられるときに支給停止となります。20歳以降の傷病で障害年金を受給している場合、収入があることで支給停止になることはありません。

公的年金には、以下の3つの給付があります。

・老齢年金(老齢基礎年金・老齢遺族年金)

・遺族年金(遺族基礎年金・遺族厚生年金)

・障害年金(障害基礎年金・障害厚生年金)

支給事由の異なる2つ以上の年金(例えば、老齢と遺族など)を受給できるようになった場合、本人が選択したひとつの年金のみ支給され、残りは支給停止になります。たとえば、「老齢基礎年金と障害厚生年金」などは、支給事由が異なる(老齢と障害)ため基本的に併せて受け取ることができません。ただし、受給権者が65歳以上の場合は、支給事由の異なる年金を併せて受け取ることができるケースがあります。

受給権者が65歳以上の場合、支給事由が異なる年金であっても併せて受け取ることができる組み合わせがあります。障害年金に関しては、以下の組み合わせであれば併給できます。

・障害基礎年金と老齢厚生年金

・障害基礎年金と遺族厚生年金

「障害基礎年金と老齢厚生年金」は併給できますが、「老齢基礎年金と障害厚生年金」は併給できません。障害年金1級に該当する場合、老齢基礎年金より障害厚生年金のほうが高額になってしまうからです。障害年金1級の方は、障害基礎年金を選択することで受給額は多くなります。また、障害基礎年金と障害厚生年金を受けていた方が特別支給の老齢厚生年金を受けられるようになった場合、障害給付か老齢給付のいずれかを選択しなければなりません。

2つ以上の年金を受け取ることができる場合は、年金受給選択届出書を提出して受け取る年金を選択します。

傷病手当金とは、業務外の病気やケガで、所定の期間、仕事を休み報酬を受けられないときに健康保険から支給される手当金です。

傷病手当金を受給中の方が、同じ傷病による障害厚生年金、障害手当金を受給する場合、傷病手当金の支給額が調整されます。具体的には、1日あたりの傷病手当金の支給額が障害厚生年金の支給額を360で除した金額より多い場合は、両者の差額分が傷病手当金として支給されます。障害厚生年金の支給額を360で除した金額の方が多い場合は、傷病手当金は支給停止となります。

介護保険とは、支援や介護が必要と認められる状態になったときなどに、さまざまなサービスを原則1割負担で受けられる公的保険です。障害年金を受給している介護保険の被保険者は、要介護認定・要支援認定を受ければ介護保険を利用できます。ただし、40歳以上65歳未満の方(2号被保険者)が利用できるケースは、16種類の特定疾病により介護が必要になった場合に限られます。

障害年金を受給するにあたり気になるのが、仕事やアルバイトとの関係です。働くことはできるのでしょうか。

障害年金に所得制限は設けられていません。よって、障害年金を受給しながら働くことは可能です。ただし、労働の内容によっては、等級の判定に影響を及ぼすことがあるかもしれません。ただし、20歳前の傷病により受給する障害基礎年金は、保険料納付期間がないため前述の所得制限があります。

扶養には、税法上の扶養と社会保険上(健康保険など)の扶養があります。税法上の扶養に入ると、扶養控除を受けられるため(配偶者の場合は配偶者控除・配偶者特別控除)納税者の税負担が軽減されます。

■親など、配偶者以外の方の税法上の扶養に入る場合

障害年金以外の所得が48万円以下※1であれば、親などの親族は障害年金を受給している家族を扶養に入れ、扶養控除を受けることができます。

詳しくは、国税庁のタックスアンサー(よくある税の質問)「No.1180 扶養控除」のページをご参照ください。

■配偶者の税法上の扶養に入る場合

障害年金以外の所得が48万円以下※1であれば、障害年金を受給している方の配偶者は「配偶者控除」を受けることができます。また、障害年金以外の所得が48万円を超え133万円以下※2の場合は、「配偶者特別控除」を受けることができます。控除を受ける配偶者の所得が1,000万円を超える場合、配偶者控除及び配偶者特別控除を受けることはできません。

詳しくは、国税庁のタックスアンサー(よくある税の質問)「No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか」のページをご参照ください。

また、障害年金を受給している方の年間収入が130万円未満(60歳以上または障害者の場合は年間収入180万円未満)、かつ、同居の場合は被保険者の収入の半分未満、別居の場合は被保険者からの仕送り額未満であるなどの条件を満たしていれば、配偶者や親などの社会保険上の扶養に入ることができます。

この年間収入には、障害年金も含まれます。そのため、収入が障害年金だけだとしても、障害年金の受給額が130万円以上あるいは180万円以上だと扶養に入れることができません。税法上の扶養と社会保険上の扶養は、基準が異なるので注意しましょう。

社会保険上の扶養に入ると、扶養に入った方の年金保険料、健康保険の保険料を払う必要がなくなります。

2つ以上の障害がある場合、障害の併合により障害の程度を認定します。併合には、併合認定と併合改定があります。両者にはどのような違いがあるのでしょうか。

併合認定は、障害認定日において、認定の対象となる障害が2つ以上ある場合や、障害年金の受給権者(1級・2級、または過去に1級・2級)に、2級以上に該当する新たな障害(=後発障害)が発生した場合などに、複数の障害を併合した障害の程度に基づき障害等級を定め、新たな障害年金を支給することをいいます。

たとえば、障害基礎年金2級の受給権者に障害等級2級に該当する新たな障害が発生し、2つの障害を併合した結果、障害等級1級が認められるケースなどが併合認定にあたります。受給権をひとつにまとめるために行われる認定なので、併合認定が行われると元の障害年金の受給権は消滅し新たな障害年金の受給権が発生する点がポイントです。

併合改定は、障害年金の受給権者(1級・2級)に、障害等級2級に満たない新たな障害が発生し、前後の障害を併合した障害の程度が元の障害の程度より増進した場合、障害等級ならびに障害年金の額を改定することをいいます。

たとえば、障害基礎年金2級を受給している方に、障害等級に該当しない障害が発生し、前後の障害を併合した結果、障害等級1級に改定されるケースなどが併合改定に該当します。併合改定を受けるには、初診日要件(障害の原因になった傷病の初診日が被保険者期間中にある)と保険料納付要件(保険料納付済期間と保険料免除期間の合計が被保険者期間の3分の2以上、もしくは直近1年間に保険料の滞納がない)を満たす必要があります。併合認定では、元の障害年金受給権は存続し、障害等級の変更にあわせて年金額が改訂されます。実際に年金額が改訂されるのは、併合改定を請求した月の翌月からです。

障害年金を受給していても医療費は減免されませんが、医療費を助成する制度などは利用できます。具体的に、どのような制度を利用できるのでしょうか。※医療費を助成する制度を利用した場合も、通常の公的医療保険によるサポートは受けられます。

心身障害者福祉手当は、身体障害者手帳1~3級の方、精神障害者保健福祉手帳1級の方などに手当を支給する制度です。市区町村単位での制度になります。

たとえば東京都世田谷区では、身体障害者手帳1~3級の方、愛の手帳1~4度の方、精神障害者保健福祉手帳1級の方、指定の難病に罹患し医療券等を所持している方等に手当を支給しています。

ただし、障害者支援施設や特別養護老人ホームなどの施設に入所している方は受給できません。支給額などは自治体により異なります。詳しくは、市区町村役場の窓口でご確認ください。

特別障害者手当は、精神または身体に著しく重度の障害があり日常生活に常時特別な介護を必要とする特別障害者に対し月額2万7,980円※を支給する手当金です。ただし、受給者、配偶者、扶養義務者の前年の所得が一定以上の場合、手当は受けられません。

詳しくは、厚生労働省の「特別障害者手当について」のページをご参照ください。

心身障害者が保険証を使って医療機関を受診した際に、医療費の一部を助成する制度です。地方自治体が実施しているので、対象や助成の内容は地域により異なります。

たとえば、東京都は以下の方を対象としています。

・身体障害者手帳1級・2級の方(心臓・腎臓・呼吸器・直腸・膀胱・小腸・ヒト免疫不全ウイルスによる免疫・肝機能障害の内部障害は3級を含む)

・愛の手帳1度・2度の方

・精神障害者保健福祉手帳1級の方

出典:東京都保健福祉局「心身障害者医療費助成制度(マル障)」

多くの自治体は、身体障害者手帳1級・2級、内部障害3級、療育手帳Aなどを保持している方を対象としています。

国が指定する難病と診断され、病状が一定程度以上の場合に、都道府県が指定する指定医療機関で受けた医療費の一部を公費で負担してくれる制度です。具体的には、3割負担の方は負担割合が2割になります。また、所得に応じて自己負担上限額が設定されます。自己負担限度額は、市区町村民税の課税状況で異なります。東京都の場合、以下の3つの要件を満たす方が対象になります。

・指定難病または東京都が指定する都単独疾病(8疾病)にかかっている方

・病状が知事の定める程度、あるいは高額な医療を継続的に必要とする状態であると認められる方

・医療保険または介護保険に加入している方(被扶養者である場合も含みます。)

助成の対象となるのは、認定を受けた疾病の診療・調剤・居宅での療養上の管理・治療に伴う看護などです。また、認定を受けた疾病に対する訪問看護や訪問リハビリテーション、居宅療養管理指導なども対象になります。

出典:東京都福祉保健局「難病医療費助成制度のご案内(対象疾病、助成内容、指定医療機関一覧、指定医一覧等)」

心身の障害を除去・軽減する医療を対象に、自己負担分を公費で負担し軽減する制度です。

具体的には、所得に応じて1ヵ月あたりの負担上限額が決まります(上限額に満たない場合は1割負担)。高額な治療を長期にわたり継続しなければならない方、育成医療の中間所得層はさらなる軽減措置を受けられます。対象となるのは以下の方です。

・精神通院医療:精神保健福祉法第5条に規定する統合失調症などの精神疾患を有する方で、通院による精神医療を継続的に必要とする方

・更生医療:身体障害者福祉法に基づき身体障害者手帳の交付を受けた方で、その障害を除去・軽減する手術等の治療により確実に効果が期待できる方(18歳以上)

・育成医療:身体に障害を有する児童で、その障害を除去・軽減する手術等の治療により確実に効果が期待できる方(18歳未満)

申請は市町村役場の窓口で行います。

障害がある状態になると、生活や就労に大きな影響を受ける可能性があります。医療費などもかかるので、経済的な負担も増すかもしれません。このようなときに、頼りになるのが障害年金です。突然の病気・事故などで、いつ、誰が、どんな状況になるかは予測ができません。

障害年金という制度を知っておくことで、自分や身の回りの方に何かが起こったとき、気持ちや経済面での不安を和らげることができるのではないでしょうか。

荒木FP事務所代表 ファイナンシャルプランナー

AFP 2級FP技能士

複数の大学の非常勤講師として、主にFP・金融関連の授業を担当。

専門は、金融経済教育、金融リテラシー。

三井住友銀行、三菱東京UFJ銀行(現三菱UFJ銀行)に勤務したのち独立。

現在は独立系FPとして、執筆・講演など幅広く活躍中。

著書に『「不安なのにな~にもしてない」女子のお金入門(講談社)』がある。

荒木FP事務所ホームページ

https://araki-fp.com/

2303217-2403