保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年6月2日

悩んだ末の転職!新しい環境で頑張るぞ!と思った矢先に、もしも赤ちゃんを授かったら?「おめでとうございます!」と言われて嬉しい反面、「今の私、産休とか育休とか取れますか?」という疑問が浮かぶのではないでしょうか。先輩から聞いていた出産手当金や育児休業給付金(育休手当)もどうなるの?そんなギモンに丸ごとお答えしていきましょう。

赤ちゃんはよく“授かりもの”と言われますが、妊娠・出産はなかなか計画通りにいかないことも。働く環境が変わる、転職直後などのタイミングの妊娠・出産にまつわる公的サポートなどは、どのようなものがあるのでしょうか。

はじめに、産休育休とひとまとめに考えがちですが、出産を境に数種類のサポートが手厚く準備されています。企業で働く女性への公的サポートを、出産前後の時系列で確認してみましょう。

まず、出産前後の休業に対しては、産休があります。「産前産後休業」の略称です。育休は、「育児休業」の略で、産後休業終了日の翌日から子どもの1歳の誕生日の前々日まで取得できる休業制度です。お子さんが保育園などに入所できないなど所定の事由に該当する場合は、1歳6ヵ月に達する日の前々日まで(再延長で2歳の誕生日の前々日まで)延長することが可能です。それぞれの制度を、次項以降で詳しく見てみましょう。

産休とは、「産前休業」と「産後休業」を合わせた期間をいいます。

「産前休業」は、出産予定日の42日前(双子以上の多胎妊娠の場合は、98日前)から、働く妊婦さん全員が取得できる休業制度です。「産後休業」は、出産の翌日から8週間です。産後休業期間は、出産という大仕事を終えたお母さんの体の保護のため、就業は原則禁止されています。産後6週間を過ぎた後、出産した本人が“働きたい”と請求し、医師が認めた場合は就業できます。

産休は、企業などで働く女性が無条件で、全員が取ることができる休業制度です。働き方に関係なく取れるので、契約社員・派遣社員・アルバイト・パートなどの“有期契約労働者”の方でも取得可能です。もちろん、転職直後の妊娠・出産でも、取得する事ができます。

また、産休中は、厚生年金保険料や健康保険料などの社会保険料の支払いが免除されます。

「出産って、すごく費用がかかるって聞いたけど…」と初めての出産の場合は、不安に思われるかもしれません。というのは、「出産は病気ではない」ので、健康保険が適用されません。妊娠・出産にかかる費用は全額自己負担になるからです。

「えっ?払えるかしら?」と不安に思われるかもしれませんが、大丈夫、ご安心ください。ここでも公的サポートが準備されています。産前産後休業の期間にもらえる、経済的な支援には、「出産手当金」と「出産育児一時金」があります。また、お住まいの市区町村に妊娠の届出を行うと、母子健康手帳の交付と共に妊婦健診の際の補助が受けられる受診券がもらえます。ここでは、まず出産手当金について、いくら程度もらえるのか、手続き方法はどうやるのか、しっかり見てみましょう。

「出産手当金」とは、出産のために会社を休んで、その間の給与支払いがない場合に、健康保険から支給される手当金のことです。支給条件は、出産する本人が勤務先の健康保険に被保険者として加入していること。

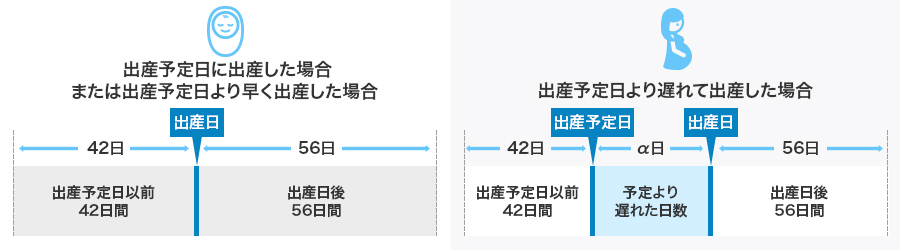

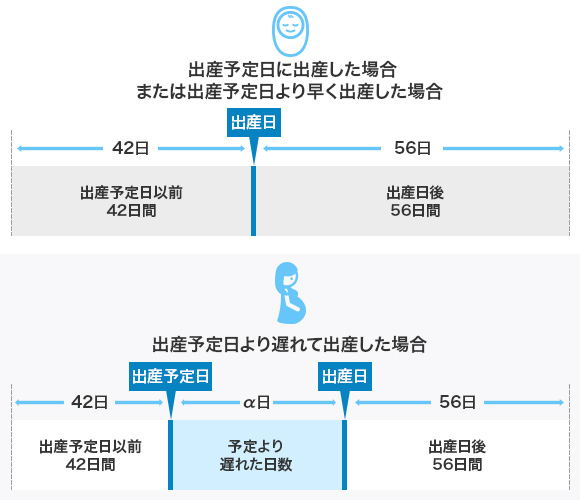

支給期間は、出産した日以前42日から出産の翌日以降56日目まで。また、双子ちゃんのような“多胎妊娠”の場合は、出産の日の98日前から支給されます。出産日は、「出産の日以前の期間」にカウントされます。

「予定日より遅れて出産したんですけど…」という場合もご安心ください。遅れた日数については、出産手当金が加算されて支給されます。

出産手当金は、実際にいくらもらえるのか、気になるところですね。基本的には、標準報酬月額の2/3になります。つまり、それまでの月給のおよそ2/3程度がもらえる、と考えておくとよいでしょう。

それでは、上記の計算で算出された「1日当たりの金額」が5,550円のAさんの場合、出産手当金をいくらもらえるのか、具体的に考えていきましょう。

出産予定日以前42日+出産後56日=98日

出産手当金は、以下の通り。

支給日額5,550円×98日=54万3,900円

出産予定日以前37日+出産後56日=93日

出産手当金は、以下の通り。

支給日額5,550円×93日=51万6,150円

出産予定日以前42日+予定日より遅れた5日+出産後56日=103日

出産手当金は、以下の通り。

支給日額5,550円 × 103日 =57万1,650円

「出産後も仕事を続ける環境が準備できなくて…」と、出産を機に退職する場合もあるかもしれません。出産を機に退職した場合、公的サポートはなくなってしまうのでしょうか。

出産を機に退職する場合であっても、以下の要件を満たしていれば、退職後も出産手当金を受給することができます。

転職後まもなく妊娠し、退職を選択する方の場合、上記1の「退職日までに継続して1年以上の健康保険の被保険者期間があること」が大きなポイントになります。転職前の職場でも健康保険に加入していた場合、今の職場での健康保険加入期間と通算することができますので、あわせて1年以上の健康保険加入期間があれば、条件を満たします。

しかし、前の職場と今の職場での健康保険加入期間に1日でも空白期間がある場合は、加入期間を通算することができません。前の会社を退職後、健康保険の任意継続被保険者となっていた方も、通算することはできなくなりますので、注意しましょう。

「出産育児一時金」は、健康保険に加入している本人である「被保険者」とその扶養者(扶養家族のことです)が出産した場合、加入している健康保険への申請で、赤ちゃん1人あたり50万円が支給される制度です。赤ちゃん1人で50万円なので、双子ちゃんの場合は100万円になります※。

退職してから出産する場合も、以下の要件を満たしていれば、在職中に加入していた健康保険から出産育児一時金を受給することができます。

転職後に退職して出産する場合は、転職前と後で継続して1年以上健康保険に加入していることが要件になります。出産手当金の場合と同じく、転職前の職場でも健康保険に加入していた場合、今の職場での健康保険加入期間と通算することができますが、前の職場と今の職場での健康保険加入期間に1日でも空白期間がある場合や、前の会社を退職後、健康保険の任意継続被保険者となっていた方は、加入期間を通算することはできません。

「転職前に、1ヵ月お休みして、その間は夫の扶養に入っていたわ…」というあなた、心配することはありませんよ。「出産育児一時金」の支給対象は、“「被保険者」とその扶養者”ですから、妻自身の加入していた健康保険から出産育児一時金の支給がされない場合でも、夫の扶養者として夫の加入している健康保険から受給することができます。

また、夫がフリーランスなどで国民健康保険に加入している場合は、退職後、ママもご自身で国民健康保険に加入することになります。その場合も、国民健康保険から出産育児一時金を受け取ることができますので、安心してくださいね。

ここで1点注意が必要なのは、「産科医療補償制度」に加入していない医療機関等で出産された場合は、支給額が48万8,000円(2021年12月31日までに出産した場合は、48万4,000円)となることです。「産科医療補償制度」は、2009年に、より安心して産科医療を受けられる環境を整備するため創設されました。

医学の発達で、“お産は安全”になってきました。ところが、いったんお産の途中で妊婦さんと赤ちゃんの容態が急変すると、何が原因でそうなったかの究明は、とても難しいことがあるようです。そんな事態に備えて、産科関係の医療機関が保険制度に加入するしくみが「産科医療補償制度」です。特に、分娩に関連して重度脳性麻痺になった赤ちゃんと家族のサポートを目的として創設されました。

産科医療補償制度に加入している医療機関かどうかを確認するには、公益財団法人日本医療機能評価機構ホームページ等で検索する事ができます。

お産の費用は、「健康保険から出ない!」という衝撃の事実。このことは、知らない方もいるかもしれませんね。日常の医療機関の受診では、意識することなく保険証を出して、本来の医療費の3割を窓口で支払っています※。残りの7割は、健康保険組合が負担してくれているわけです。ところが、出産費用は健康保険の対象にならないので、全額自己負担となります。

ここで気になる出産費用ですが、医療機関でかかる出産費用の平均額は、厚生労働省のデータ「出産費用の実態把握に関する調査研究(令和3年度)の結果等について」によると、令和2年度の平均値は452,288円でした。

「そんな大金、一度に払えないよ…」という方のために、「直接支払制度」が準備されています。特に初めての出産の場合などは、赤ちゃんの布団からベビーベッド、車に取り付けるチャイルドシート…と、きりがなくお金が出ていくような気分になるかもしれません。そんなときに、出産費用を窓口で支払うことなく、精算してもらえたらとても助かりますよね。「直接支払制度」について詳しく見てみましょう。

「直接支払制度」は、健康保険組合から支給される予定の出産育児一時金を、出産した医療機関へダイレクトに支払ってもらえる制度です。多くの医療機関がこの方法を採用しています。制度の利用は、出産を予定している病院などの医療機関に健康保険証を提示し、出産後に退院するまでの間に「直接支払制度の利用に合意する文書」の内容に合意する必要があります。詳しくは、出産予定の医療機関で相談してみましょう。

この制度を利用し、出産費用が出産育児一時金の支給額を超えた場合は、差額を医療機関に支払う必要があります。逆に、出産費用が出産育児一時金の支給額より少なかった場合には、差額を健康保険組合に請求することができます。

また、「受取代理制度」をとっている医療機関では、受取代理用の申請書に医師の証明をもらって出産予定日の2ヵ月前以降に健康保険組合へ事前申請をする必要があります。出産後、ママに代わって病院が健康保険組合へ「出産育児一時金」の請求をし、健康保険組合が病院に出産育児一時金を支払います。

産休は、全ての働く女性が取得可能な制度です。では、育休はどうでしょうか。細かく確認していきましょう。

育休は、「育児休業」のことです。出産後の産後休業の終了日の翌日から、子どもの1歳の誕生日の前々日(保育所に入所できないなど、所定の事由がある場合には1歳6ヵ月に達する日の前々日まで、再延長で2歳の誕生日の前々日)まで取得できる休業制度です。

育児休業は、厚生労働省によると「1歳に満たない子どもを養育する男女労働者は、会社に申し出ることにより、子どもが1歳になるまでの間で希望する期間、育児のために休業できます」というもの。また、「パパ・ママ育休プラス」という制度もあり、両親ともに育児休業する場合は、赤ちゃんが1歳2ヵ月に達する日の前日までに延長されます。

産休は女性だけの休業制度でしたが、育児休業は男女ともに取得可能です。取得対象者は “1歳に満たない子どもを養育する男女労働者”なので、養子を迎えた方もOKです。また、聞き慣れない「申出」とは、文字通り、会社側に「育児休業を取りたいです」と申し出ることです。企業は、従業員の「育児休業取得したいです」という申し出を受けて、各種の手続きを行います。

育児休業は、労働者の権利ですが、産休と違って例外があります。とくに、入社1年未満の方の場合、育児休業取得の対象外になる可能性もあります。どのような例外があるのか、確認してみましょう。

「労使協定」とは、会社と従業員との間で、雇用条件などを書面で取り決める協定のことです。正社員など、雇用期間の定めのない無期契約労働者の方の場合、原則として誰でも育休を取得することができます。ただし、労使協定で、「以下のような従業員は育児休業取得の対象外とする」と定められている場合は、育休を取得できない可能性があります。

転職したばかりで妊娠・出産する方の場合、雇用された期間は、1年未満かもしれません。労使協定で上記のような取り決めのある会社の場合、育休取得の対象外になる可能性があります。

なお、育児・介護休業法の改正により、2022年4月1日以後とそれまでとで、有期雇用労働者の方が育休を取得できる条件に違いがあります。

【育休取得の申出日が2022年(令和4年)3月31日までの方】

育休取得の申出時点で、以下の2つを両方とも満たしている必要があります。

【育休取得の申出日が2022年(令和4年)4月1日以後の方】

育休取得の申出時点で、以下に該当している必要があります。

2022年(令和4年)4月から、雇用期間の定めのある方の育休取得の要件が緩和されることになり、入社してからの期間が1年に満たない場合でも原則として育休を取得できるようになります。ただし、「労使協定によって入社後1年未満の方は育休取得の対象外」という取り決めのある会社の場合は、育休取得の対象外となる可能性がありますので、勤務先の担当者に確認しましょう。

何かと費用がかかる、出産や育児。経済的に何か支援策はないか、気になるところです。育児休業中は会社から給与が支払われないことが一般的です。生活に困らないように、雇用保険から、「育児休業給付金」が支給される制度があります。また、育児休業中は、厚生年金保険料や健康保険料などの社会保険料は免除されます。

産休に比べて期間が長い育休。その間の生活費も心配です。一定の要件を満たした方は、育休中には、雇用保険から育児休業給付金が支給されます。いくら程度もらえるのか、支給対象はどんな人か、確認してみましょう。

「育児休業給付金」は、育児休業中の生活を支えるための給付です。雇用保険の被保険者になっている人が、1歳(保育所に入所できないなど、所定の事由に該当する場合には1歳6ヵ月に達する日の前々日まで、再延長で2歳の誕生日の前々日まで)未満のお子さんを養育するために育児休業をした場合は、一定の要件を満たすと支給を受けることができます。

育児休業給付金を受給するためには、以下の2つの要件を満たす必要があります。

完全月が12ヵ月以上あること、に関しては、転職前の職場での雇用保険加入期間と、新しい職場での雇用保険加入期間を通算して判定することができます。ただし、転職前に雇用保険の給付(通称“失業保険”)を受けた場合は、加入期間を通算することはできませんのでご注意くださいね。

詳しくは、所轄のハローワークで相談してみましょう。

育児休業を取得するための要件と、育児休業給付金を受給するための要件は異なります。とくに、転職後まもなく妊娠した方は、要件をしっかりと理解し、必要な情報を確認しておくようにしましょう。

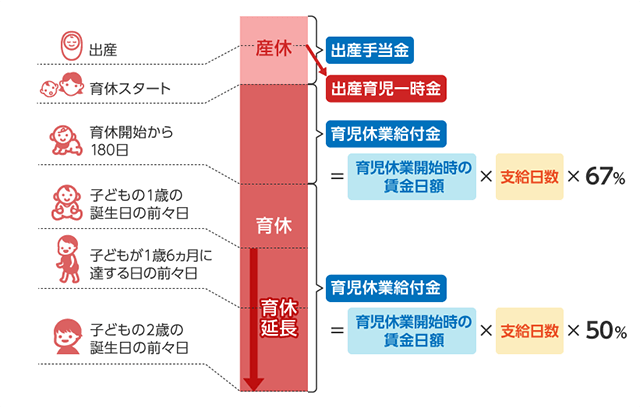

赤ちゃんと過ごす育児休業期間。その支えとなる「育児休業給付金」の基本の算定式は以下の通りです。

休業開始時賃金日額×支給日数×67%

休業開始時賃金日額×支給日数×50%

具体的な支給額が気になるところです。例をあげて計算してみましょう。

まず、休業開始時賃金日額は、原則として育児休業前(産休を取得した場合は産休開始前)6ヵ月間の賃金(ボーナス除く)を180で割った金額です。

休業開始時賃金日額が1万円の方の場合。

1万円×30日×67%=20万1,000円

休業開始時賃金月額が30万円の場合。

1万円×30日×50%=15万円

育児休業給付金は、基本的に2ヵ月ごとに振り込まれますので、育休開始から180日までは40万2,000円が、それ以後は30万円が振り込まれます。

妊娠中は、思わぬ体調不良になりがちです。「まさか自分が…」と思われるような、妊娠高血圧や切迫流産など、普段の生活からは想像もしていなかった事態になることもあるかもしれません。「お医者さんから、入院して絶対安静と言われた…」などの場合、転職直後だと、使える有給休暇も日数が少ないかもしれません。

そんなときに思い出していただきたい制度が、「傷病手当金制度」です。健康保険から支給される傷病手当金は、労働者が業務または通勤等が原因ではなく、ケガや病気で会社を休まざるを得ない場合に申請できる手当です。パートやアルバイトなどの有期契約労働者の方も申請できるので、支給される条件を見てみましょう。

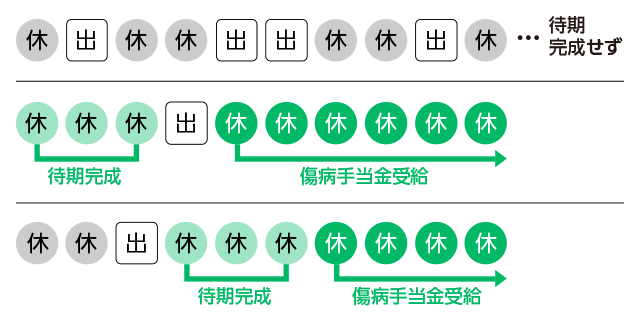

(3)の連続する3日間(待期)を含み4日以上仕事に就けなかったこと、を図で示すと、以下のようになります。

傷病手当金の受給期間は、支給開始した日から最長1年6ヵ月です。傷病手当金を受給したまま産前休業に入った場合は、出産手当金が優先して支払われます。ただし、傷病手当金の額が出産手当金の額より多い場合は、その差額が支給されます。

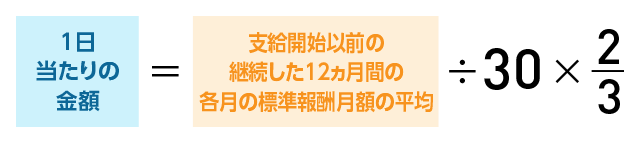

傷病手当金の支給金額の目安は、下記のように計算できます。

(支給開始日以前の継続した12カ月間の各月の標準報酬月額を平均した額)÷30×2/3

妊娠中の切迫流産など、入院や自宅安静で働くことができない場合も、傷病手当金制度で助けてもらえることは、大きな安心です。赤ちゃんを育てている妊娠中の大切な体、体調を整えることが最優先です。

ちょっとだけ気に留めていただきたいのは、入院加療などで欠勤すると、育児休業給付金の支給要件に影響する可能性があるという点です。育児休業給付金の支給要件は、「育児休業開始前2年間」と「産前休業日等を起算点として、その日前2年間」に、賃金支払基礎日数が11日以上ある完全月が12ヵ月以上あること」でした。入院や自宅安静で出勤できない日が続くと、この完全月のカウントに影響があるかもしれません。

そうはいっても、妊娠自体が「授かりもの」ですから、くれぐれも体調優先で、「育児休業給付金のために休めないわ!」とはならないようにしたいものです。

転職直後の妊娠・出産でも、さまざまなサポートの可能性がありました。誰でも取得できる産前産後休暇から、会社によって取得条件がさまざまな育児休業まで、一通りの制度を見てみました。

赤ちゃんの誕生は、“少子化”などと言われなくとも、本当におめでたい、喜ばしいことです。

一方で、一緒に働く職場のメンバーには多かれ少なかれ影響があることも事実かもしれません。転職直後の妊娠で、会社へ言い出しづらい気持ちもよく分かります。しかし、育休からの復帰後を考えると、職場の上司や人事の担当者とコミュニケーションを取って、「働きたい」気持ちを素直にお伝えするのが一つの方法でしょう。

体調が良い場合などは、産休に入るタイミングを少し遅らせて、育休が取得できるように調整する事も可能かもしれません。あなたなりの“最適解”をゆっくりお探しいただけますと幸いです。

AFP、ライター。「お金の話を分かりやすく、初心者でも安心して読める記事」を書くのがモットーです。“完全ユーザー目線”のFPなので、普段目にすることのないお金の知識を、分かりやすくお伝えできればと思っています。

保険や住宅などの大きな買い物をする際は、少しの知識で払う金額が大きく変わるもの。そんな際に、マネー系書籍の編集協力や、楽天証券「トウシル」などで培った知識と取材力でヒントをお伝えできますと幸いです。

新しいもの好きなので、最近のさまざまなキャッシュレス決済を試して楽しんでいます。

2303180-2403