保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2022年1月14日

保険会社各社から、さまざまな保険商品が出ていますが、同じような保障額なのに保険料が違っていて、いったいどれを選べばいいのとお悩みの方もいるのではないでしょうか。保険を選ぶときに、「保険料が安いかどうか」を重視してしまう方もいるかもしれませんが、「保障内容が十分かどうか」も同じように重視することが大切です。このコラムでは、保障内容や保険料について考えながら、死亡保険・医療保険・がん保険別に、おすすめの選び方について詳しくご紹介します。

死亡保険は、被保険者(保障の対象になっている人)が亡くなったときや、所定の高度障害状態になったときに保険金を受け取ることのできる保険です。

一口に死亡保険といいますが、保険金額が同じ1,000万円の死亡保険でも、月々の保険料が数百円の商品もあれば、数万円の商品もあります。なぜだろう?と不思議に感じる方もいるかもしれませんね。保険料に違いが生まれる理由はいくつかありますが、そのひとつが、「保険期間(保障される期間)の違い」です。

死亡保険には、保険期間が一定期間に定められている「定期保険」と、保障が一生涯続く「終身保険」があり、そのしくみの違いが保険料に大きく反映されています。また、定期保険の一種に「収入保障保険」という死亡保険もあります。被保険者(保障の対象になる人)が亡くなったときに一括して保険金が支払われるのではなく、お給料のように毎月(もしくは1年ごとに)保険金が支払われるタイプのものです。

この「定期保険」「終身保険」「収入保障保険」の3つの中を比較したときに、自身に見合った保険料の商品はどれなのか、なぜそうなるのか、どういった点を重視するべきなのかを、具体的にみていきましょう。

まず確認しておきたいのが、それぞれの死亡保険のしくみの違いです。

定期保険は保障される期間が一定期間と決められている保険です。

定期保険の保険料は、いわゆる「掛け捨て」になっていて、保険期間が終わった際に受け取る満期保険金はなく、途中で解約したときの解約返戻金も基本的にありません(あってもごく少額)。その分、保険料を抑えて高額な死亡保障を得やすい点が、定期保険の特徴です。

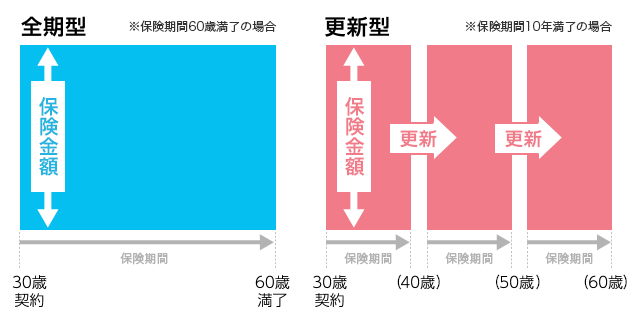

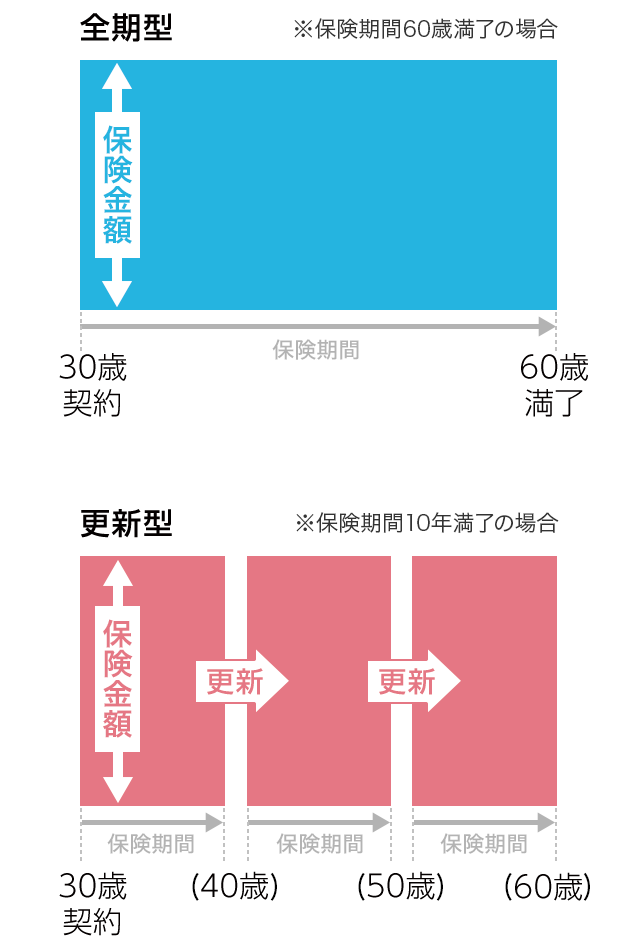

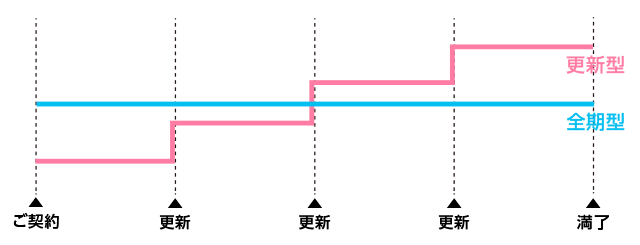

また、定期保険には「全期型」と「更新型」があります。「全期型」は、保険期間の満了とともに契約が終了するものです。これに対し「更新型」は、保険期間の満了を迎えると、契約が更新されます(*)。更新後の保険金額は、同じ金額で更新することもあれば、減額して更新することもあります。

全期型の保険料は保険期間が満了するまで一定で変わりません。更新型の場合も保険期間中の保険料は一定ですが、更新の際にはそのときの年齢と保険料率で保険料が再計算されるため、同じ保険金額で更新する場合には保険料は高くなっていくのが一般的です。

ただ、更新型でも、更新時に保険金額を減額することで保険料を更新前と同じくらいに維持したり、保険料を抑えたりすることもできます。

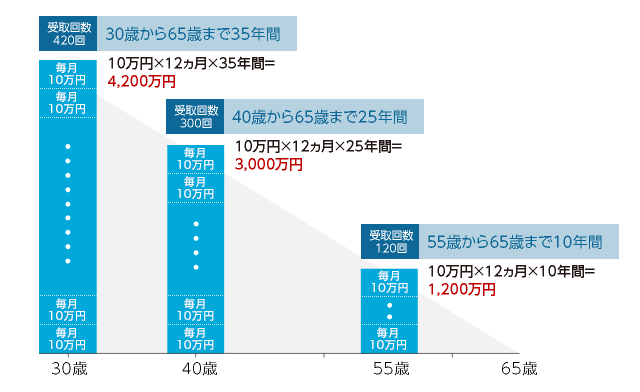

一般的な定期保険では、万が一のことが起きた場合、保険金受取人に一括で保険金が支払われます。これに対し、「収入保障保険」は、被保険者が亡くなったときから保険期間が終了するまでの間、毎月(あるいは1年ごとに)継続的に保険金を受け取ることになります。

また、一般的な定期保険では被保険者が亡くなるのが契約直後であっても、保険期間が終わる直前だったとしても、受け取る保険金額は同じです。ところが収入保障保険では、契約から期間の経過とともに 保険金を受け取る期間が短くなるため、受け取る保険金の総額は少なくなっていきます。

そのため、定期保険と収入保障保険の保険料を比較した場合、一般的に収入保障保険の方が保険料は抑えられます(*)。

子どもがいるご家族の場合、子どもが成長するにつれて、独立までに必要な教育費や生活費などの総額は減っていきます。収入保障保険も契約からの期間の経過とともに受け取る保険金の総額が減少していきますし、保険料も比較的負担が少ないことから、変化して行くライフステージに合った保険金額、保険期間、支払保険料などを合理的に設定したいという子育て世帯に向いている保険と考えられるでしょう。

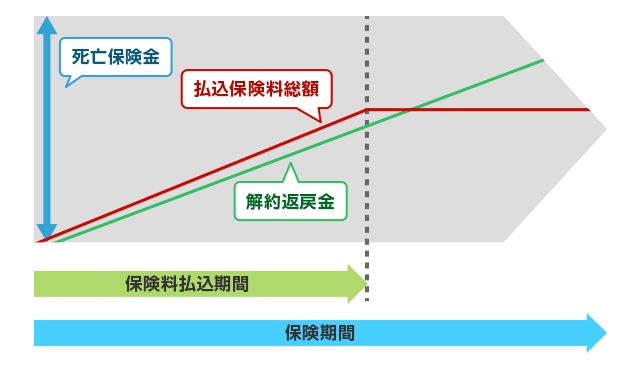

死亡保険にはもうひとつ、「終身保険」があります。終身保険も、被保険者が亡くなったときや高度障害状態になったときに保険金が支払われる保険で、保障が一生涯続く点が特徴です。また、加入してからずっと保険料は変わりません(*1)。さらに、保険期間の途中で解約した場合には解約返戻金というお金を受け取ることもでき、貯蓄性のある保険と呼ばれることもあります(*2)。

保険料を支払う期間は、一生涯支払う「終身払」と、〇歳まで、〇年間などの期間を決めて支払う「短期払(有期払)」があります。1回ごとに支払う保険料は「終身払」の方が安くなりますが、長生きした場合(*)には一定の期間で保険料を払い終わってしまう「短期払(有期払)」の方がトータルで支払う保険料が抑えられることもあります。

生涯続く保障、一定の保険料、貯蓄性があると聞くと、いいことずくめのように思えまるかもしれませんが、保険料は定期保険や収入保障保険と比べて高くなります(*)。

| 定期保険 | 収入保障保険 | 終身保険 | |

|---|---|---|---|

| 保険期間 | 10年間・60歳までなど、期間が決められている | 60歳満了など、期間が定められている | 一生涯 |

| 保険金などの受け取り方 | 保険金を一括で受け取る | 保険期間終了まで、毎月(あるいは1年ごと)に継続してお金を受け取る | 保険金を一括で受け取る |

| 保険料のタイプ | 掛け捨て型 (保険料が比較的安い) |

掛け捨て型 (保険料が比較的安い) |

貯蓄型 (保険料が比較的高い) |

| 解約返戻金 | なし(あっても少額) | なし(あっても少額) | あり(*) |

死亡保険には、定期保険、終身保険、収入保障保険などの種類があり、それぞれしくみが異なることから保険料についても差があることがわかりました。

それでは、どのような選び方をすれば、保険料を抑えることができるのでしょうか。保険料を抑えるには、まず今の状況や今後のライフプランを考えてみることが重要になります。そのうえで、必要な保障額を考え、自分のニーズに合った保険商品を選ぶことが大切です。

例えば、独身の方と家族のいる方では、当然必要な保障額は違いますし、子どもの有無や年齢によっても必要な保障額は異なります。

また、ライフステージが変化するごとに必要な保障額も変わってきますから、そのときどきで保険を見直すことが大切になります。

ライフステージ別に死亡保険についての一般的な考え方を紹介しますので、参考にしてみてください。

独身の方で、両親などの生活を支える必要がないのであれば、高額な死亡保険に加入する必要はほとんどありません。自分自身の葬儀代や身辺整理の費用などが用意できれば十分とも考えられます。貯蓄がある程度あれば死亡保険に加入せず、医療保険などで病気やケガへの備えを手厚くしておくという考え方もあるでしょう。

お子さまのいる世帯では、教育費や養育費、マイホーム取得など、なにかと出費が多くなります。

ただ、子どもがいる世帯の場合、両親のどちらかに万が一のことがあっても、のこされた遺族は「遺族年金」を受け取ることができます(*1)。また、住宅を購入した際に団信(*2)に加入していれば、亡くなったあと家族は住宅ローンを負担する必要がなくなります。亡くなった方が会社員であれば、企業から死亡退職金などの保障を受けることができる可能性もあります。

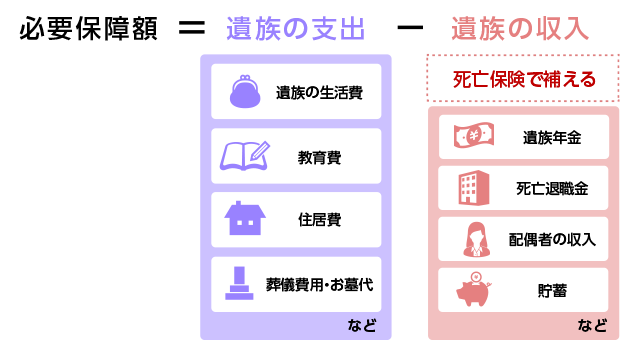

万が一のことがあった際、想定される遺族の支出(教育費や家族の生活費、住居費、葬儀費用など)から、遺族の収入(遺族年金や死亡退職金、配偶者の収入や貯蓄など)を差し引いた金額を「必要保障額」と呼びます。

死亡保険で備えたいのは、この「必要保障額」に相当する金額、ということになります。

検討した結果、何千万円もの保障が必要な場合には、少ない保険料で大きな保障が得られる定期保険や収入保障保険で備えるのがおすすめです。逆に、必要保障額があまり高額でなければ、終身保険で一生涯の保障を準備しておくのもよいでしょう。

夫婦共働きでお子さまがいない世帯なら、一方が亡くなった場合でものこされた方の生活費に大きな不安はないため、そこまで高額な死亡保障は考えなくても大丈夫だと考えられます。保険料を少しでも抑えたい場合は定期保険を、貯蓄性を重視したいという場合は終身保険を検討するとよいでしょう。ご夫婦の収入額に差がある場合や、どちらかが専業主婦(主夫)であれば、家計を支えている方は配偶者の生活費を確保できるくらいの死亡保障が必要です。

定年を迎え、年金暮らしになれば、必要な死亡保障額も減ってきます。必要最低限の死亡保障額に抑えた終身保険で生涯続く保障を確保するか、定期保険は一定の年齢までと考え、あとは貯蓄で補うことを検討するのもよいでしょう。

病気やケガに備える医療保険やがん保険にもさまざまな商品があります。

保険料の面から考えると、医療保険やがん保険は、いわゆる掛け捨て型の商品が主流となっています。死亡保険と同じように、一定期間を保障する「定期型」と一生涯保障が続く「終身型」がありますが、どちらも基本は掛け捨てで、解約した時に戻ってくるお金はないか、あってもごくわずかです。

終身型と定期型の医療保険を比較した場合、同じ保障内容であれば、保険期間が定まっている定期型の方が保険料は安くなります。この点は死亡保険と同じですね。

ただ、一般的に病気のリスクは年齢が上がるごとに増していきます。定期型の場合更新ができることもありますが、更新の際はその時の年齢と保険料率で保険料が計算されますので、同じ保障内容で更新すれば保険料は基本的に高くなりますし、一定の年齢になると更新ができなくなります。一方の終身型は、保険料がずっと変わりません。保険料を「今」と、「これから」の両方から考えて、加入する保険を決める必要があるといえるでしょう。

さらに、終身タイプの医療保険・がん保険の保険料の支払い方法は、亡くなるまで保険料を払い続ける「終身払」だけでなく、「60歳払済」や「10年払済」など一定の期間で保険料の支払いを終える「短期払(有期払)」が選択できる場合もあります。月々の保険料は「終身払」のほうが抑えることができますが、長生きした場合には最終的に支払う保険料の総額は「短期払(有期払)」の方が抑えられることになります。

医療保険は、病気やケガに備える保険ですが、給付金の種類にはさまざまなものがあり、主なものは以下のとおりです。

このほか、女性の向けの医療保険もあり、妊娠・出産時のトラブル、子宮筋腫、乳がん、子宮内膜症など、女性特有の病気の治療を受けたときに、より手厚い保障が受けられるようになっています。

また、がん・急性心筋梗塞・脳卒中の「三大疾病」への備えを手厚くした「三大疾病」プランや、さらに保障の範囲を広げ、三大疾病に糖尿病・高血圧・肝疾患・腎疾患・すい疾患を加えた「8疾病」への保障を厚くした商品などもあります。

医療保険についてもっと詳しく知りたい方は、以下のコラムも参考にしてみてください。

がん保険は、がんと診断されたときやがんの治療を受けたときに、保障を受けられる保険です。

がん保険の給付金にも、さまざまな種類があります。

などが、代表的なものになります。

さらに、女性特有のがんのときには給付金が上乗せされる特約や、乳がんの手術で乳房を失った方の乳房再建術費用を保障する特約、一定期間がんにかからなかった場合にお祝い金を受け取れる特約などもあります。

たとえば、「がん診断給付金」は、がんと診断された時点で50万円や100万円といった、まとまったお金を受け取ることができ、治療にあてることも、治療中の生活費にあてることも自由です。入院給付金や通院給付金の保障はつけず、がん診断給付金のみを保障する保険に加入するという考え方もできるでしょう。

ただし、保険商品によって、がんと初めて診断されたときのみ診断給付金を受け取れることもあれば、再発や治療の継続があれば複数回にわたって受け取れることもあります。診断給付金が受け取るための条件も保険会社によって違いがあります。こういった違いなども保険料に反映されますので、複数の保険会社の商品を比較する際には、こういった細かい条件も確認することが大切です。

また、入院・通院に関わらず、抗がん剤治療や放射線治療などに応じて給付金が受け取れる「がん治療給付金」や、「がん手術給付金」に保障を絞るという考え方もあります。

がん治療にかかる期間は、発見されたときの進行状況や患者さんの体調などに大きく左右され、健康なときに予測を立てることが難しいものです。また、治療のために入院することになるか、通院メインになるかもわかりません。

そこで、「治療を受けたとき」に給付金を受け取れる保障に加入しておくことで、1回の手術で治療が終わる場合にも、抗がん剤や放射線治療で数ヵ月・数年単位の治療が必要な場合にも効率的に備えられるのです。

さらに、医療保険とがん保険の両方に加入する場合は、「保障内容の重複」がないかもしっかりと確認しましょう。医療保険のなかには「がん診断給付金」が特約でついていたり、がんで入院したときには入院給付金が上乗せされたりする商品もあります。また、医療保険とがん保険の両方で「先進医療特約」に加入していた…ということも考えられます。保障の重複をなくすことで保険料も抑えることができますので、がん保険を検討するときには医療保険の保障内容もしっかり確認しておくことが大切です。

総合保障型の保険とは、死亡・入院・通院・がんなどの保障がひとつのパッケージになっている商品です。代表的なものには都道府県や生活協同組合などが提供する「共済」がありますが、保険会社で同じような商品を提供している場合もあります。基本的に掛金や保険料は年齢にかかわらず一律となっていて、年齢が上がっていくと保障内容が引き下げられていくのが特徴です。

ただし、保険期間は「85歳まで」などの上限が設定されているため、一生涯の保障にならない点には注意が必要です。

また、年間で加入者から集めた掛金や保険料に剰余金が出た場合には、「割戻金」などの名目で掛金や保険料の一部が戻ってくるものもあります。

さまざまな保障がひとつになっていますが、死亡保険金や死亡共済金は金額を少なめに(数十万円から数百万円)設定されていることが多いため、掛金や保険料が抑えられています。

ひとつの契約で幅広い保障を持ちたい方、掛金や保険料を抑えてさまざまな保障を準備したい方などに向いています。

「保険料が安い保険」という観点だけで保険を選んでしまうと、本当に必要な保障や、家族を守るための十分な保障を得られなくなってしまう可能性も考えられます。かといって保障をどんどん手厚くすれば、保険料が家計の負担になってしまうかもしれません。保険料と保障内容は、どちらか一方を重視するのではなく、バランスを考えながら検討していくべきものです。

そして、「どんな保険が必要か」「どんな保険に魅力を感じるか」も、人によって異なるものです。「自分と家族にとってよい保険はどんなものか」を考えながら、保険を選ぶようにしましょう。

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

2021534-2210