保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2022年12月15日

海外旅行の準備は楽しいもの! でも、ワクワクが先行して、“イザというとき”の準備を忘れがちではありませんか? 旅行は楽しい反面、トラブルも隣り合わせ。何かあったときにサポートしてくれる海外旅行保険の必要性を、ファイナンシャルプランナーの平野敦之さんに教えてもらいました。保険の基本をきちんと知って、万全の状態で日本を出発しましょう!

海外旅行保険とは、海外旅行中に予期せぬトラブルに遭った際に、そこで発生した金銭的負担をカバーしてくれる保険のこと。財布を盗られてしまったり、飛行機が欠航になってしまったり……そんなさまざまなトラブルに対応してくれますが、中でも大きな役割を持つのが、ケガや病気への補償です。ひょっとしたら、「健康には自信があるから」と、保険への加入を見送ってしまう人もいらっしゃるかもしれませんね。でも、海外の医療費は想像以上に高額! 万が一ケガを負ったり病気になってしまった場合、日本とは勝手が違うことを認識しておかなくてはいけません。

「たとえば、外務省ホームページによれば、ニューヨーク市マンハッタン区の医療費は同区外の2倍から3倍ともいわれており、専門医の診察費が1,000ドルを超えることがあります。入院した場合は室料だけで1日あたり数千ドル、入院費が1日あたり1万から2万ドルに及ぶこともあります。健康に自信があっても、慣れない場所では何が起こるかわからず、いざ何か起きたときの医療費の高額さを考えると、海外旅行保険は必ず加入しておいた方がいいでしょう」

ニューヨーク・マンハッタンは、世界的に見ても医療費が高いエリア。国や地域によって医療費はさまざまですが、救急車を呼ぶだけでも費用が発生するなど、海外には日本とは異なる医療費の仕組みがあることをしっかりと認識しておきましょう。

では、高額な海外での医療費を、公的医療保険で賄うことはできないのでしょうか?

「国民健康保険や健康保険などによる医療費の3割負担※は日本国内だけの制度で、海外で発生した医療費は実費の支払いになります。ただし、こうした公的医療保険には『海外療養費制度』が設けられています。これは、日本国内で同様の病気やケガをした場合の治療費から、自己負担額を差し引いた金額の払い戻しが受けられるというもの。とはいえ、この制度を活用しても海外でかかった治療費の全額をカバーするのは難しいケースがほとんどですので、やはり海外旅行保険に加入しておいた方が安心といえます」

※義務教育就学後~69歳までの方および現役並み所得のある70歳以上の方の場合

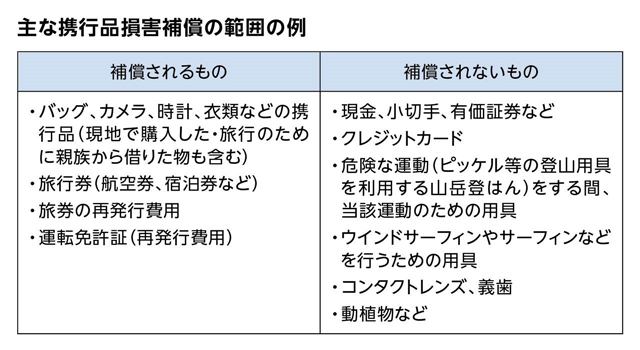

もうひとつ、海外旅行保険の便利な補償が、スリなどの盗難被害をカバーしてくれる「携行品損害」です。

「『携行品損害』では、身の回りの物を盗まれたり、壊れたりしたときに給付金を受け取れます。ただし、置き忘れをはじめ、自分の不注意による紛失などは補償に含まれません。それから、原則、現金やクレジットカードも補償対象外。保険金額は加入する保険会社によって異なりますが、1点あたり10万円を上限としているものがほとんどです」

保険に加入していても油断は禁物なんですね! それでは、実際に盗難被害に遭ってしまった場合はどうすればいいのでしょうか。

「何はともあれ、まずは保険会社に連絡を。状況によっては、補償の範囲内なのかが微妙なケースもありますので、これをクリアにするためにも迅速に連絡をして対処を仰ぎましょう。その後は、必要に応じて現地の警察に盗難証明書を発行してもらい、帰国後に給付金を受け取る流れになります。そもそもの大前提として、日本を出発する前に、外務省のサイトなどを通して現地の治安事情や医療事情を確認しておくことをおすすめします。それによって、必要な保険の補償内容を判断しやすくなるでしょう」

海外旅行でしばしば耳にする「ロストバゲージ」。航空会社による何らかのミスで、飛行機に搭乗する際に預けた自分の荷物が手元に戻ってこない状態のことです。数日中には見つかり、届けられるケースがほとんどですが、その数日間に必要な着替えや日用品の購入費も海外旅行保険が補償してくれます。

「ロストバゲージに対する補償は『航空機寄託手荷物遅延等費用』といい、原則として、手荷物が6時間を超えて手元に到着しなかった場合、目的地に到着後最大96時間以内に購入した着替えなどの購入費をカバーしてくれます。また、『航空機遅延費用』という補償もあり、こちらは飛行機が遅延・欠航した際に発生した宿泊代などをカバーするものです。実際のところ、こうした補償は航空会社が行うケースもありますので、絶対に必要な補償というわけでもありません」

あらためて、海外旅行保険の補償内容について整理してみましょう。その内容は、大きく分けて3つ。まず1つ目は、病気やケガにまつわる補償。2つ目は、携行品の盗難や破損への補償。そして3つ目が、他人にケガをさせてしまったり、他人の物を壊してしまったりしたときの損害をカバーする賠償責任の補償です。

「海外旅行保険にはさまざまな補償がありますが、大きな柱はこの3つと考えてよいでしょう。賠償責任でありがちなのは、ホテルでバスタブを水浸しにしてしまったり、お店の備品を壊してしまったりするなどのケース。自動車保険や火災保険、クレジットカードにすでに付帯している場合がありますが、海外での対応について補償額が十分でなかったり、示談サービスが付いていなかったり、そもそも海外は補償範囲外である可能性もありますので、事前にしっかりと確認しておきましょう」

クレジットカードに海外旅行保険が付帯していれば、面倒な手続きをする手間も省けて便利!でも、その補償内容は、果たして十分なものと言えるのでしょうか?

「まず確認しなければいけないのは、保険金額が十分かどうか。クレジットカードに付帯している海外旅行保険は、治療費に関する補償がないことも多く、あっても200~300万円程度のため、個人的には少々心もとない印象です。もちろん、行く国の医療事情にもよるので、保険金額は行き先の医療事情を加味して検討するのがよいでしょう」

加えて、クレジットカードによっては、海外旅行保険を利用するのにさまざまな条件を設けているものも。

「例えば、ツアー代金や公共交通機関料金など、その旅行に関連する交通費をカードで決済しないと保険が適用されない条件付帯のタイプもあるので、こちらも出発前に必ず確認してください。それから、意外と重要なのが事故対応のサービス内容。24時間日本語対応か、現地の病院でキャッシュレスサービスが受けられるかどうかなどはチェックしておきましょう。結論としては、クレジットカードに付帯する海外旅行保険は『無料だからこんなもの』と思うくらいで丁度いい。逆に言えば、『あるから大丈夫』とは決して思わずに、補償内容と金額、適用条件をしっかり確認したうえで上手に活用しましょう」

スリや盗難が多い地域、医療費が高い地域など、国によってリスクの種類や程度もさまざま。海外旅行保険では、こうしたことを考慮して、加入時に補償設計をカスタマイズした方がいいのでしょうか?

「保険会社が提供しているパッケージプランは、病気やケガ、盗難、損害賠償といった主な補償をフォローした設計になっているものが多いといえます。また、国によるリスクの違いは保険料に反映されています。通常の海外旅行ならパッケージプランで十分でしょう。ただし、先ほど述べたクレジットカード付帯の補償内容が不十分な場合は、海外旅行保険で“上乗せ補償”が必要になる可能性もあります。そうした際には、保険金額を上乗せしたり足りない補償を追加したりして、効率よくカスタマイズしましょう」

どんな保険でも、保険料の相場がいくら程度なのかは気になりますよね。実は、海外旅行保険の場合は、行き先の国や日数によって条件が異なるため、具体的な相場というものはありません。まずは、その国の治安状況や医療事情を知ること。そのうえで必要な補償を見極め、複数の保険会社の見積もりを比較してみましょう。

「楽しい旅行中に盗難などのトラブルに遭えば、精神的ダメージもいつもより大きいもの。加えて、慣れない土地で病気やケガに見舞われれば、より深刻な事態に発展してしまうこともあります。その支えになるのが海外旅行保険ですので、加入する以上、もしものときにきちんと使える補償を付けていないと意味がありません。そのためには、まずは外務省の海外安全ホームページ※1からその国の状況をリサーチし、必要な補償を、大体で構わないのでイメージすること。さらに、誰と行くのか、持病があるかないかといったご自身の身辺状況を加味した上で、いくつかの保険会社を見比べてみることが保険料を抑えることにもつながります。保険料を抑えるという点では、クレジットカードに付帯する保険を利用するという方法もありますが、その保険で十分なのか、上乗せ補償が必要なのか、その辺りはクリアにしておきましょう」

「海外旅行保険では、補償の他に、付帯するサービスも意外と重要です」と平野さん。具体的に、どんなサービスがあると便利ですか?

「まずは、24時間日本語対応のサポートサービス。トラブルに巻き込まれたときに言葉が通じないのは想像以上にストレスです。また、病院で治療を受けた際、保険会社から直接支払いを行ってくれるキャッシュレスサービスなど、どのようなサービスがあるかの詳細を加入前にご確認ください」

最後に、海外旅行保険に加入する際のポイントを教えてください。

「今は、旅行代理店、クレジットカード、空港、ネット通販とさまざまな方法で保険に加入できます。いずれにもメリット、デメリットがありますが、インターネット環境に慣れている方であれば、手軽で比較的割安なネット通販をおすすめします。他のすべての保険と同じように、海外旅行保険もまた、個別性が高いもの。行き先や日数はもちろん、家族で行くのか、持病があるかなどで必要な補償や保険料も変わりますので、ご自身の旅行プランに合った保険を見つけてください」

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2211728-2311