保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2024年2月9日

対人賠償、対物賠償、車両……、自動車保険の補償対象はさまざまですが、そのなかのひとつに「人身傷害保険」があります。「人身傷害保険」とは、自分や家族、同乗者のケガを補償してくれる自動車保険です。このコラムでは、「人身傷害保険」の特徴や、「搭乗者傷害保険」との違い、補償の重複などについて、All About 自動車ガイドの西村有樹さんに話を伺いました。

自動車事故を起こしてしまった際には、自分が加入している自動車保険から、また過失割合などによっては相手が加入している自動車保険からも保険金が支払われます。自分が加入している保険、相手が加入している保険、それぞれの補償内容について、西村さんに説明していただきました。

「まず、自分のケガ、死亡時については、自分が加入している『搭乗者傷害保険』、『人身傷害保険』、『自損事故保険』、『無保険車傷害保険』などから補償を受けられます。また、相手が加入している『対人賠償保険』によっても補償が受けられるでしょう。『対人賠償保険』の補償には、治療費や死亡保険金はもちろん、休業補償、慰謝料、病院に通う交通費なども含まれます。

自分の車の損害については、自分が加入している『車両保険』により補償されます。特約を付けていれば、自分の車に乗せていた身の回り品なども補償の対象となります。また、車を含む自分の財産は、相手が加入している『対物賠償保険』によっても補償されます」

これらの保険金を受け取るタイミングは、いつになるのでしょうか?

「基本的には、その事故における損害が確定してからになります。ですから、示談でなかなか話がまとまらなかったりすると、保険金が支払われるまでに相当の時間を要することもありえるでしょう」

最終的には補償されるとはいえ、保険金が支払われるまでにあまりに長い時間がかかるとなると、経済的な負担も心配です。

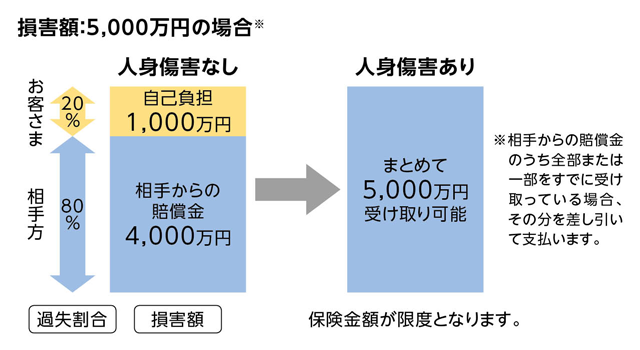

「そのような事態をカバーできるのが、『人身傷害保険』です。自分や同乗者が事故で死傷した場合に、治療費や休業費の実際の損害額を補償する保険です。『人身傷害保険』での補償は過失割合にかかわらないという特徴があるため、治療費が確定すれば、示談交渉の結果を待たずに補償金額の範囲内で保険金を受け取れます」

「人身傷害保険」とは、自動車事故により記名被保険者やその家族、また契約車両の搭乗者が死傷した場合に、過失割合にかかわらず、実際の損害額を補償する保険です。ではどのような場面で補償を受けることができるのか、西村さんにさらに詳しく教えていただきました。

「『人身傷害保険』には、契約車両に搭乗中に死傷した場合のみ補償する一般的なタイプの他に、歩行中あるいはバスやタクシーなど、契約車両以外の乗り物への搭乗中に死傷した場合にも広く補償してくれるタイプのものがあります。『人身傷害保険』の補償の対象は契約車両に搭乗中の人または記名被保険者の同居親族なので、歩行中や契約車両以外の乗り物に搭乗中も補償してくれるタイプを選んだ場合、保険料は高くなりますが、家族が歩行中に自動車事故に遭遇しても自分の保険で対応でき、万が一の際にとても役立ちます。ご夫婦、特にお子さんがいるご家庭なら、契約車両に搭乗中のみ補償するタイプではなく、歩行中や契約車両以外の乗り物に搭乗中も補償してくれるタイプを選ばれることをおすすめします。

『人身傷害保険』は、保険会社によって、どちらのタイプも選べたり、契約車両に搭乗中のみ補償するタイプしかなかったり、歩行中や契約車両以外の乗り物に搭乗中の補償を特約で付けられたりと、さまざまな補償内容のものが販売されています。契約前には、補償内容をよく確認し、自分に合ったものを選ぶようにしましょう」

人身傷害保険は歩行中や、バスやタクシーなどに搭乗中の場合を補償してくれるものも。

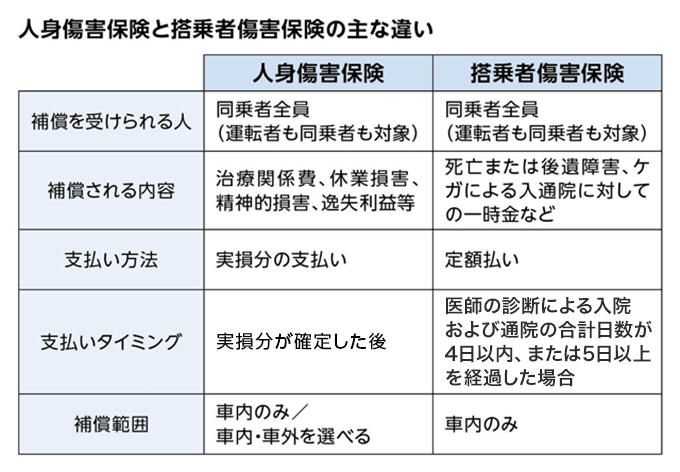

「人身傷害保険」同様に、自動車事故で自分がケガをしたときに補償してくれる保険が、「搭乗者傷害保険」です。「搭乗者傷害保険」についても、西村さんに説明していただきました。

「『搭乗者傷害保険』とは、契約車両の搭乗者が自動車事故により死傷した場合に、実際にかかった治療費にかかわらず、定められた額が死亡保険金や通院時・入院時の医療費として補償される、定額タイプの保険です。

一例としては、手首の骨折なら15万円、頭部の骨折なら45万円といった具合です。ひとつの事故で何カ所もケガを負ったときには、補償金額が最も高い部位症例に準じて保険金が支払われます。

そのため、『人身傷害保険』と『搭乗者傷害保険』の両方に加入していた場合には、『人身傷害保険』から実際にかかった医療費が、『搭乗者傷害保険』から部位症例別の定額の医療費が、共に保険金として支払われることになります」

「人身傷害保険」では示談交渉の結果を待たずに保険金が支払われますが、「搭乗者傷害保険」についてはどのようなタイミングで保険金が支払われるのでしょうか?

「『搭乗者傷害保険』では、入院および通院の合計日数が5日以上におよんだ時点で、部位症例別の定額の医療費が保険金として支払われます。つまり、示談交渉の結果を待たずに済む『人身傷害保険』も保険金の支払いは比較的早い方ですが、『搭乗者傷害保険』ではより早く保険金を受け取れる可能性が高いでしょう。そのため、『搭乗者傷害保険』の保険金は、治療にあてる一時金として利用するのにも向いています」

「搭乗者傷害保険」の補償の対象は、「人身傷害保険」の補償の対象と同様なのでしょうか?

「『搭乗者傷害保険』の補償の対象は、契約車両の搭乗者全員です。したがって、同居親族でない友人や婚約者が搭乗していても、補償の対象に含まれます。その点は、『人身傷害保険』と同じです。ただ、『人身傷害保険』と違って、『搭乗者傷害保険』には歩行中や他の乗り物に搭乗中も補償するタイプの保険はありません。

また、これも『人身傷害保険』と同様ですが、被保険者や他の搭乗者の重大な過失や酒気帯び運転を含む危険な行為などによる自動車事故は補償対象外となるケースがあるので、その点には注意してください」

自動車保険に関して、補償が重複することがあるといわれています。その「補償の重複」についても、西村さんに話を伺いました。

「『人身傷害保険』と『搭乗者傷害保険』との重複については、保険金の支払われるタイミングや仕組みが異なるため、重複をそれほど気にする必要はありません。補償を手厚くしたければ両方に加入してもよいですし、保険料を少しでも安く抑えたいなら『人身傷害保険』だけに加入することも考えられるでしょう。

その一方で、複数の契約でそれぞれ『人身傷害保険』に加入した場合、補償が重複することはあります。家族で2台の車を所有していて、どちらの契約についても補償範囲を『車内も車外も補償する』としている場合です。自動車の車内の補償についてはそれぞれ契約する必要がありますが、記名被保険者の家族 ※1であれば、車外の補償は1台分の契約でまかなうことができます。」

※1家族とは記名被保険者の配偶者、記名被保険者またはその配偶者の同居の親族・別居の未婚の子

「人身傷害保険」に限らず、自動車保険には特約を付けることで補償の範囲を限定することが少なからずあります。そうした場合には、特約を付けるべきなのか、付けない方がよいのか、悩んでしまいますよね。

「『人身傷害保険』でいうと、『人身傷害(搭乗中のみ補償)特約』を付ければ、歩行中などは補償されなくなるわけですから、当然補償の範囲は限定されます。また、自動車保険の他の補償についても、運転者を限定するような特約を付ければ、その範囲外の人が運転したときには補償されません。

要するに、補償の範囲を限定するということは、保険会社が保険金を支払うリスクが減り、保険料は安くなります。つまり、いくらか高い保険料を支払って補償を手厚くするか、保険料を安く抑えて補償を限定するかは、それぞれのご家庭の事情や保険に加入する人の価値観によるところが大きいのです。正解はひとつではありませんので、保険会社のコールセンターや代理店の窓口に相談するなどして、ご自分にとって一番よい形での契約を目指してください」

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)お問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2310725-2410