保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2024年2月9日

車両保険の事故負担額ともいえる免責金額、いくらにすればよいのか迷いますよね。車両保険に各種特約を付けることで、自動車の「もしも」の事態に、より備えることもできます。ポイントを押さえて、賢く使う方法をファイナンシャルプランナーの頼藤太希さんに教えていただきました。

車両保険の基本については以下の記事で紹介しています。まずはその中の免責金額について少し詳しく見ていくことにします。

>車両保険は本当に必要なの?車両保険のメリットや、つけるかどうかの判断基準を徹底解説!

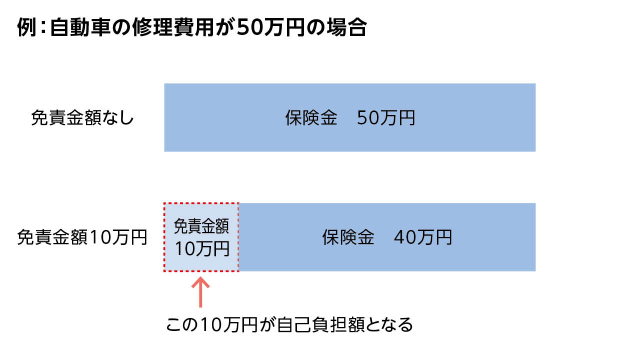

車両保険では、免責金額を設定します。免責金額とは、簡単にいえば自動車修理の自己負担額です。たとえば、車両保険の免責金額を10万円に設定にしていて、自動車の修理代が50万円だった場合、50万円から自己負担額10万円を差し引いた、残りの40万円が保険金として支払われます。自動車の修理代が自己負担額より少ない場合は、保険金は支払われません。

車両保険における免責金額の設定方式には、増額方式と定額方式があります。

「増額方式は、1回目の事故より2回目以降の事故の免責金額が増える方式です。たとえば『5-10万円』と記載されていれば、1回目の事故の免責金額は5万円、2回目以降の事故の免責金額は10万円ということになります。

一方の定額方式は、1回目の事故でも2回目以降の事故でも免責金額を同額とする方式です。たとえば『10-10万円』あるいは単に『10万円』と書かれていれば、事故の回数に関係なく免責金額が10万円になります。

さらに、車対車免ゼロ特約を付けると、1回目の事故が自動車同士の接触事故・衝突事故で、しかも相手が確認できる場合に、免責金額をなしにすることができます。たとえば『5(車対車免0)-10万円』と書かれていれば、1回目の事故が条件を満たしている場合、自己負担は0万円(なし)となります。

しかし車両保険は、一般的に免責金額を高く設定するほど保険料は安くなりますので、車対車免ゼロ特約を利用しない方が安くなります。ここが免責金額設定の難しいところです」

車両保険に免責金額を設定すると、車対車免ゼロ特約に当てはまらない限り、車両保険を利用するときには免責金額を支払わなければならないように感じるでしょう。

しかし、相手から賠償金を受け取った場合は、免責金額を支払わなくてもよくなるかもしれません。相手から受け取った賠償金は、免責金額から先に充当されるのです。

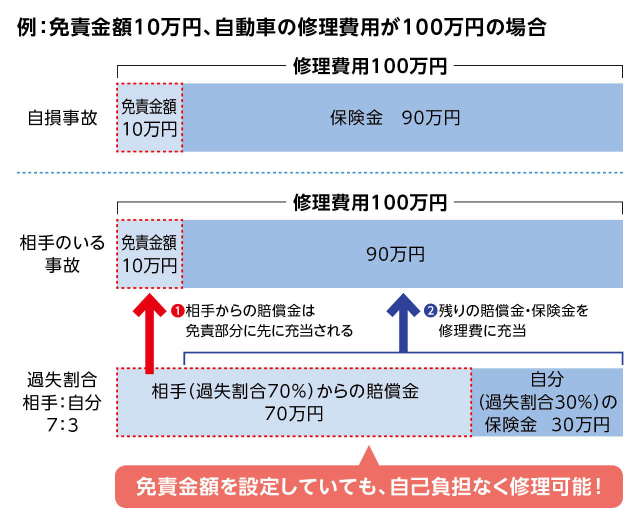

「たとえば、あなたが自損事故を起こし、自動車の修理に100万円かかったとします。このとき、免責金額が10万円の車両保険を使うと、受け取ることができる保険金は90万円になります。つまり、10万円は自己負担で修理をするというわけです。

これがもし自損事故でなく、相手のいる事故だったらどうでしょうか。仮に、相手の過失割合が70%だとすると、相手から支払われる賠償金は100万円×70%=70万円、自分の車両保険から受け取ることができる保険金は100万円×30%=30万円になります。これをすべて修理費にあてることで、自己負担なしで修理できることになるのです」

また、免責金額を設定していても、全損の場合は自己負担がかかりません。

全損とは、次のような状態をいいます。

・修理費用や損害額が市場での価格(時価)を超える場合(経済的全損)

・盗難などで修理しようがない場合

このような場合は、免責金額を支払うことなく、保険金が全額支払われます。

全損時一時金とは、地震・噴火・津波による自動車の全損の際に支払われるお金です。

車両保険では、地震・噴火・津波による自動車の損害は免責となり、補償されません。したがって、これらの災害にあった場合、修理・買い替えの費用は自己負担となります。

全損時一時金特約をつけておけば、契約した自動車が全損したときに最初の例のように、修理費用が50万円だった場合には、最大50万円が支払われます。

※保険会社によっては商品名称が異なります。

車両保険では、自動車に積んでいる身の回り品の損害は免責となり、補償されません。自動車に積んだ衣類、カメラ、楽器、ゴルフクラブといった身の回り品が壊れたり、燃えたりしてしまった等の場合、「身の回り品特約」に入っていると、一般的に最大30万円が支払われます(免責金額は自己負担)。免責金額は1事故あたり一般的に5,000円とされています。また、現金や有価証券、貴金属、パソコンなど対象外となるものもあります。各保険会社が定める補償範囲の確認が必要です。

※保険会社によっては商品名称が異なります。

「もらい事故の場合、保険会社は示談交渉をすることができません。だからといって泣き寝入りして、自分の車両保険で車を直すと、翌保険年度から自動車保険料も上がってしまいます。こんなとき、弁護士に相談することができれば心強いですね」

弁護士費用特約は、弁護士などへの法律相談費用・訴訟費用を支払ってくれる特約です。保険会社によって補償内容が多少異なりますが、一般的にはひとつの事故での法律相談にかかった実費を10万円、訴訟などにかかった実費を300万円まで補償してくれます。弁護士費用特約については以下の記事を参照してください。

>自動車保険に弁護士費用補償特約はつけるべき? 概要とそのメリット

※特約の名称は、保険会社によって差異があります。

車両保険の保険金は、保険金の請求書・事故証明書・修理工場から受け取った修理の見積もりなどを提出して請求します。そして、修理が完了したあと、保険会社から直接修理工場に支払われるのが一般的です。

このとき、免責金額がある場合は、自分で直接修理工場に支払います。

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2310720-2410