保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

公開日:2022年4月12日

大雪で家の雨樋やカーポートの屋根が壊れてしまったときや、雪解け水による土砂災害などで自宅に損害があったときには、火災保険を使える可能性があります。火災保険は、火事だけでなくさまざまな自然災害による損害も補償する保険です。

本記事では、雪による損害で火災保険およびそのほかの保険が使えるケースや、保険金の請求方法などについて詳しく解説します。

雪災とは、大雪や積雪によって起こるさまざまな災害・被害のことをいいます。大雪による自宅への被害や、屋根の雪下ろし中のケガ、凍結した道路での交通事故など、突然の大雪では思わぬトラブルが発生するものです。

雪災による損害の例

・積雪による窓や屋根などの家屋、樹木の損壊

・積雪による車庫・カーポートや太陽光パネルなどの損壊

・積雪による給湯器やエアコンなど屋外設備の損壊

・雪崩や雪解け水による浸水・土砂災害

・路面凍結による転倒事故・交通事故

・雪下ろし中の転落・雪かき中のケガ

・自宅の雪が隣家に落ちたことによる隣家の損壊

・自宅の雪が落ちたことによる他人のケガ

雪によって家や車庫、設備などに損害があった場合は、火災保険で補償されます。そのほか、雪かき中や移動中の転倒によるケガで入院・通院があった場合には傷害保険・医療保険を使える可能性があります。

また、雪によって他人にケガをさせてしまった、他人のものを壊してしまったときには個人賠償責任保険の補償の対象になる可能性があります。

■雪災による被害の例

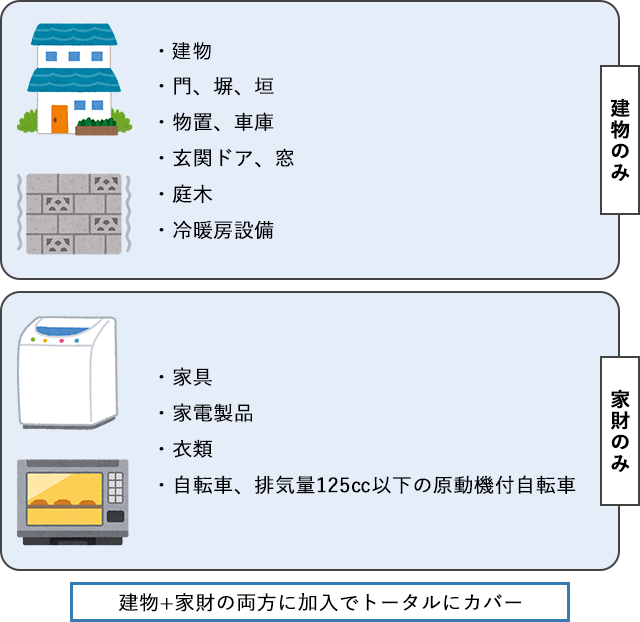

住宅が雪による被害を受けたときにも使える火災保険の補償範囲には、「建物」と「家財」があります。

「建物」では、住宅そのものや門・塀・物置・カーポート・車庫といった住宅に付属する設備も補償します。それに対して「家財」は、住宅建物内にある家電・家具などの生活動産を補償するものです。一般的に、物置や車庫に入れている家財(自転車、125cc以下の原動機付自転車など)も補償されます。ただし、自動車は補償の対象外です。

たとえば、持ち家である戸建ての屋根と屋内にある家電製品などが雪で被害を受けたとき、「建物」と「家財」の両方の保険に加入していれば、どちらの損害に対しても保険金が受け取れます。どちらか一方にのみ加入している場合は、すべての損害が補償されないこともあるため注意が必要です。

■火災保険の主な補償対象

※補償対象は各保険会社によって異なります。

※自転車、排気量125cc以下の原動機付自転車は、物置や車庫に収容されている場合に補償されます

雪は、ときに甚大な被害をもたらします。近年では、2021年1月7日からの大雪で、全国で6万件以上の火災保険から、400億円以上の保険金支払いがあったそうです(出典:一般社団法人 日本損害保険協会「令和3年1月7日からの大雪にかかる支払保険金(見込含む)年度末調査結果」)。

火災保険の「雪災の補償」は、多くの保険会社でオプションではなく標準搭載されています。ご自身で選んで設定した記憶がなくても、実はそのぶんの保険料も払っていて、しっかりカバーできているかもしれませんよ。

火災保険だけでなく、医療保険、自動車保険、個人賠償責任保険なども雪で困ったときに役立つことがあります。このあとご紹介する、それぞれの保険の補償範囲や補償例を確認してみましょう。

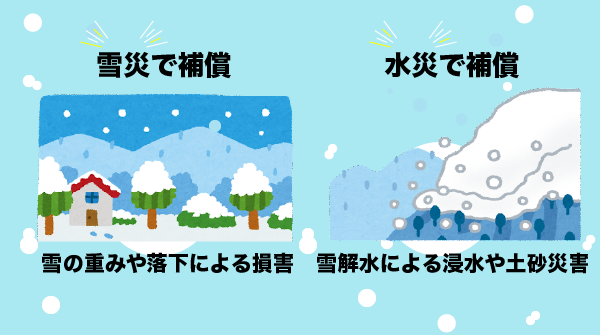

火災保険の「雪災補償」は、雪による自宅の建物や家財への損害を補償するものです。火災保険における雪災補償では、一般的に雪の重みや落下によって住宅および門・塀・物置・カーポート・車庫および家財が壊れてしまったときに補償されます。

一方、雪解け水による浸水や土砂災害に関する被害は、火災保険の「水災補償」で補償されます。

火災保険では「風災、雹(ひょう)災、雪災」を基本補償とするのが一般的です※。しかし、水災補償については追加補償としている保険商品もあるため、火災保険で雪害に備えたい場合は水災補償に加入しているか、あらためて加入中の火災保険を確認しましょう。

※保険商品により、基本補償での補償内容は異なります。

■「水災補償」で補償される雪の被害もある

前述の通り、雪災では自宅以外への被害も考えられます。大雪の際に考えられるトラブルと、対応する保険は次の通りです。

■火災保険以外の補償が必要になる雪の被害

| 考えられる被害 | 対応する保険 |

|---|---|

| 雪かき、雪下ろし中のケガ | 医療保険、傷害保険など |

| 雪や路面凍結の影響で他人にケガをさせた、他人のものを壊した | 個人賠償責任保険など |

それぞれの補償内容については次項より説明します。

傷害保険は、日常生活の中で急激かつ偶然に起こる外来の事故によってケガをしたときに保障される保険です。たとえば、大雪の日にすべって転倒してケガをしてしまった、屋根の雪下ろし中に転落して骨折してしまったケースなどがこれにあたります。

傷害保険では、これらのケガによって通院・入院した場合の費用が保障されるほか、万が一亡くなった場合には死亡保険金が支払われるケースが一般的です。

医療保険といえば病気の際の保障というイメージがありますが、ケガによる手術・入院・通院でも給付金が受け取れる可能性があります。雪かきや雪下ろしで骨折や靱帯断裂などのケガを負い手術・入院・通院があった場合、保障の対象となる可能性があるため、加入している医療保険も確認してみましょう。

個人賠償責任保険は、他人にケガをさせてしまったり、他人のモノを壊してしまったりして法律上の損害賠償責任を負担した場合に保険金が支払われる保険です。

個人賠償責任保険は、損害保険の特約としても加入できます。たとえば、火災保険や自動車保険、傷害保険、自転車保険などで個人賠償責任補償を特約として付帯できます。

雪災においては、必要な対策を講じなかったために屋根からの落雪で他人にケガをさせてしまった、隣家の一部を壊してしまったなどのケースで補償される可能性があります。

雪による被害にはさまざまな種類があります。どんな被害が出たかによってどの保険の対象になるか、いくら受け取れるか、どの保険会社に連絡するかなどが変わってきます。

基本的には、被害を受けたのが「家・家具・家電」なら火災保険、「自分や家族」なら医療保険や傷害保険、「他人」なら個人賠償責任保険と覚えておくとよいでしょう。

同じ火災保険の中でも、「雪災は補償できるけど水災は対象外」のプランもあれば「雪災も水災も対象」になるプランもあります。保険証券、契約者用のウェブサイト(マイページ)、保険会社のコールセンターなどで自分の保険内容を確認しておくと安心です。

自宅が雪によって損壊したなど、住宅に雪による被害があった場合には火災保険の補償内容を確認してみましょう。被害の内容によって、対象となる補償が異なります。ここからは、雪災による被害で役立つ火災保険の補償内容と、被害の例を紹介します。

火災保険で雪災補償に加入している場合は、次のような損害を火災保険でカバーできる可能性があります。

雪災補償の対象となるケースの例

・雪の重みで屋根が壊れてしまった、変形してしまった、瓦が崩れてしまった

・カーポートや物置の屋根が雪の重みで落ちた

・大雪でアンテナや雨樋が曲がってしまった

・太陽光パネルが雪で壊れた

・大雪で屋外にある給湯器やエアコンの室外機が壊れた

・積雪で窓が割れた

※上記は一例であり、補償の範囲は保険会社によって異なります。

火災保険の建物部分では、建物そのものだけでなく、屋外にある付属建物や設備も補償の対象です。

大雪の後は屋根やカーポートの雪下ろしで対策を

火災保険の水災補償に加入していると、次のようなケースも補償の対象になる可能性があります。

水災補償の対象になるケースの例

・雪解け水で洪水が発生し、自宅が浸水した

・雪解け水で土砂災害が発生して自宅が巻き込まれた

※上記は一例であり、補償の範囲は保険会社によって異なります。

水災補償では、浸水や土砂災害による損害が補償されます。ただし、水災補償には以下のような保険金支払いの条件が設けられていることが一般的で、状況によっては補償の対象にならないこともあります。

水災補償における補償の条件の例

・保険価額の30%以上の損害を受けている

・床上浸水または地盤面から45cmを超えて浸水している

保険価額とは、補償の対象になる被害が発生した際に、保険加入者が被る可能性がある損害の最高見積額のことをいいます。

このように、水災補償では「今回の損害で保険が使えるのか」を被保険者(保険の対象になる人)が明確に判断することはできません。実際に水災補償にあたりそうな被害があったときには、保険会社に連絡して損害状況の調査を依頼しましょう。

雪による被害でケガをして入院や通院をした場合は、傷害保険や医療保険から保障を受けられる可能性があります。

傷害保険では、日常生活の中で起こった突然かつ偶然な事故によってケガをして、通院や入院をした場合に給付金が支払われます。万が一亡くなった場合には、死亡保険金が支払われるのが一般的です。これら傷害保険の保険金が支払われるのは、次のようなケースです

傷害保険の対象になるケース

・屋根の雪下ろし中に足を滑らせて転落し、骨折して入院した

・屋根の雪下ろし中に転落し、死亡した

・雪かきをしていたら転んで足を打撲し、通院した

・歩行中に滑って転倒してケガをし、通院した

※上記は一例であり、保障の範囲は保険会社によって異なります。

この保険で保障されるのは、基本的に被保険者(保険の対象になる人)のみです。たとえば、親が保険の対象になっている契約で、子どものケガによる通院や入院は保障されません。

家族のケガにも備えたい場合は、家族全員が傷害保険に加入しているか確認してみましょう。保険会社によっては、1つの保険で家族全員が加入できる傷害保険もあります。家族が個別に加入するタイプの保険か、家族全員が補償されるタイプの保険かをチェックして、傷害保険に加入できていない家族がいる場合は加入を検討しましょう。

医療保険では、雪によるケガで手術・入院した場合や、入院した理由となるケガの治療を目的とした通院に対しても給付金が支払われる可能性があります。

雪によるケガで医療保険を使えるのは次のようなケースです。

医療保険の対象となるケース

・屋根の雪下ろし中に転落して骨折し、入院した

・雪かき中に転倒して靱帯を断裂して手術・入院した

・雪かき中の転倒による骨折で手術・入院し、退院した後に通院治療をした

※上記は一例であり、保障の範囲は保険会社によって異なります。

雪災による被害における医療保険で、注意したいのが通院給付金です。傷害保険と異なり、入院のない通院では給付金を受け取れない保険商品もあります。多くの医療保険では、入院の原因となったケガの治療で、入院後または入院前後に通院した場合を保障の対象としています。

他人に損害を与えてしまったときに使える個人賠償責任保険は、次のようなケースでも補償される可能性があります。

個人賠償責任保険の対象になるケース

・自宅の屋根から落ちた雪で、隣人の家の設備が壊れてしまった

・自宅の屋根から落ちた雪が通行人にあたり、ケガをさせてしまった

※上記は一例であり、補償の範囲は保険会社によって異なります。

個人賠償責任保険は、火災保険や自動車保険、傷害保険の特約として加入している方も多くいます。また、個人賠償責任保険では契約者だけでなく、その家族が負った法律上の損害賠償責任による損害も補償の対象となるため、家族がそれぞれ加入する必要はありません。

重複して加入する場合、損害保険で補償される額は実際に発生した損害分までのため、補償につながらない保険料を支払う可能性がある点に注意しましょう。

たとえば、保険金額の上限が1億円の個人賠償責任保険に2つ加入していて、損害額が8,000万円だった場合、受け取れる保険金は1億円に満たないためどちらか一方の保険からしか保険金を受け取れません。加入を検討している方は、火災保険、自動車保険、傷害保険にすでに個人賠償責任補償が付帯されていないか確認することをおすすめします。

「自分の被害状況で保険が使えるのかわからない」「調べてみたけど情報が出てこない」といった場合は、迷わずすぐに保険会社に連絡して確認してみましょう。

本記事でもいくつもの例が挙げられていますが、あくまで一般的な話です。給付金・保険金が支払われるかどうかは保険会社が個別に判断します。当事者による状況説明や現場確認などを踏まえて慎重に判断されることもあり、似たようなケースに見えても片方は「対象」、もう片方は「対象外」ということもあります。

保険金が出るかどうかを自分だけで確認するのは難しいので、早めに気軽に問い合わせて教えてもらうとよいでしょう。

火災保険のなかには、「免責金額」が設定されているものもあります。免責金額とは、保険金を受け取れる損害が発生した際に保険金から差し引かれ、契約者が自己負担する金額のことです。

たとえば、免責金額が10万円の火災保険に加入している家に300万円の損害があった場合、10万円は自己負担となるため受け取れる保険金は290万円になります。

自宅の火災保険における免責金額について、あらためて確認してみましょう。

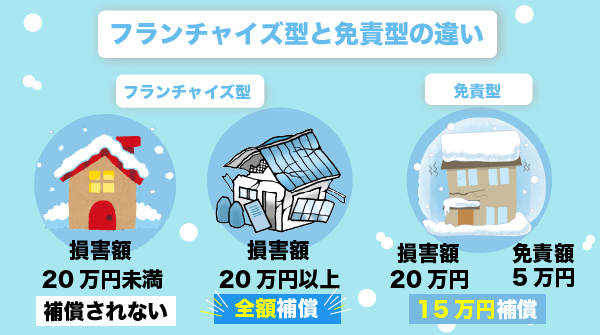

さらに、火災保険の免責金額には2つの種類があります。「フランチャイズ型」では、損害額が一定額に達するまで保険金が支払われず、一定額を超えた後は損害分の全額が支払われます。

「免責型」は、前述したように設定した免責金額を損害額から差し引いた保険金が支払われる方式です。受け取れる保険金にどのような違いがあるのか、免責20万円のフランチャイズ型と、免責5万円の免責型を比較してみましょう。

たとえば、免責20万円のフランチャイズ型の火災保険に加入していた住宅が19万円の損害を受けた場合、保険金は受け取れません。しかし、20万円以上の損害を受けた場合には損害の全額が補償されます。

免責型の火災保険に加入している場合は、損害額から免責金額を差し引いた保険金を受け取れます。上図の例でいえば、「20万円(損害額)-5万円(免責金額)」で15万円の保険金が受け取れます。

火災保険の免責金額や免責のタイプは、保険会社によって異なります。現在は免責型の火災保険が一般的ですが、万が一の際に「免責分を自己負担できるゆとりがない」「全額保険でまかなえると思っていたのに自己負担が発生した」ということがないよう、保険契約における免責金額および免責のタイプをチェックしておきましょう。

火災保険の基本の補償に加えて特約(オプション)をセットすることで、万が一の際にかかる思わぬ家計への負担を軽減できます。ここからは、火災保険にセットできる主な特約をご紹介します。

残存物片付け費用特約は、保険の対象である建物などに損害があった際、その取り壊し費用や清掃費、搬出費などを補償する特約です。

保険会社によって名称は異なりますが、多くの火災保険で用意されている特約です。この特約をセットすることで、火災保険の基本の補償に含まれない、罹災後の住宅の解体や片付け、壊れた建材の搬出にかかる多額の費用も保険でカバーできるようになります。

※特約の名称や具体的な補償内容は、保険会社・保険商品によって異なります。

火災保険の補償対象となる事故によって、ホテルなどに宿泊した際の宿泊費用を補償する特約です。雪災では、大雪によって屋根が潰れてしまい一時的に住まいを使用できなくなるケースも考えられます。

緊急時仮住まい費用特約をセットすることで、万が一住まいを使用できなくなった場合にも費用を気にせず仮住まいを用意できます。

※特約の名称や具体的な補償内容は、保険会社・保険商品によって異なります。

火災保険で補償できる範囲は実はかなり広いのですが、あまり知られていません。マイホームを購入したときや賃貸住宅を借りたときにたまたま用意されていた火災保険にとりあえず加入した人や、長期間ほったらかしでほとんど内容を覚えていない人も多いのではないでしょうか。

「あのときのアレで保険金が出るなんて!知らずに自費で修理してしまった」「もらえると思っていた保険金がもらえなかった!」という失敗をしないよう、たまにはじっくりと契約内容を再確認する時間を取ってみるのがおすすめです。

雪によって家が損害を受けたときには、ここまでに紹介したポイントを踏まえつつ火災保険の補償内容を確認して保険金の請求手続きを行います。

その損害が火災保険で補償されるかわからない場合は、加入中の保険会社に連絡をして、保険を使えるか確認してみましょう。

なお、保険金を受け取るまでの大まかな流れは次の通りです。

【保険金を受け取るまでの流れ】

1.保険会社に事故発生の連絡をする

2.必要書類などを聞く

3.必要書類や損害を受けた部分の写真を保険会社に送る

4.保険会社が被害状況の確認をする

5.保険金を受け取る

雪によって自宅が被害を受けたときには、加入している保険会社に連絡をしましょう。火災保険の補償が受けられるかわからない場合でも、保険会社に連絡をして確認できます。保険会社には、保険証券にある電話番号に連絡するか、あるいはウェブサイトのお問い合わせページなどから連絡しましょう。

保険会社に連絡をすると、保険金の請求に必要な書類などについて教えてもらえます。あわせて、事故の発生日時や場所、原因、事故の状況、修理を依頼する業者の名称などの詳細を伝えます。

その後、損害の度合いや状況によって保険会社が現地調査を行います。調査後、保険会社から保険金の支払い通知が行われるという流れが一般的です。

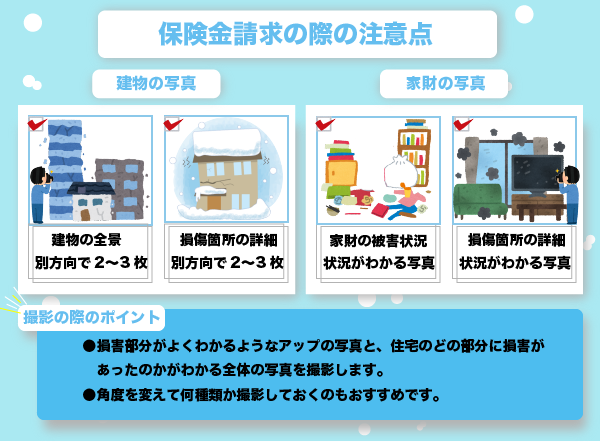

保険金の請求に際しては、事故の連絡から保険会社による調査までの間に日が空いてしまうことがあります。事故状況を正確に把握してもらえるよう、損害状況を写真で撮影しておきましょう。

撮影の際には、損害部分がよくわかるようなアップの写真と、住宅のどの部分に損害があったのかがわかる全体の写真を撮影します。角度を変えて何種類か撮影しておくのもおすすめです。

損害箇所が屋根の上などで撮影が難しい場合は、修理を依頼する予定の業者に依頼しましょう。

火災保険を使う場合は、修理のタイミングにも注意が必要です。保険の手続きが終わる前に修理を依頼しないように気をつけます。具体的には、保険会社から保険金の支払い通知が来てから修理を依頼するとよいでしょう。

従来は保険会社への連絡や書類請求は電話で行うのが基本でしたが、近年はオンラインやLINE(ライン)※のアプリケーションなどでできる保険会社も増えてきました。どの方法でも、通常は24時間365日いつでもどこでも済ませられます。

保険金請求をする機会はめったにないので、焦ってしまうかもしれません。ひとまず「保険会社に連絡する」「安全なところから損害箇所の写真を撮る」ことを覚えておきましょう。

大雪のあとには「雪で破損した屋根を保険金の範囲内で修理しませんか」などと言って住宅の修理をすすめてくる悪質修理業者や、詐欺的な保険金請求代行業者が増えるそうです。国民生活センターや損保協会も注意を呼び掛けています。契約しないよう気を付けましょう。

※LINEとは、LINE株式会社が運営・開発する、モバイルメッセンジャーアプリケーションを指します。

火災保険は、大雪や積雪、雪解け水などによる損害もカバーする保険です。これらの損害に火災保険で備えたい方は、補償の範囲と内容を再確認することをおすすめします。また、ケガによる入院や他人に損害を与えた際にも備えられる補償が必要な場合は、傷害保険、医療保険、個人賠償責任保険をチェックし、必要があれば加入または保険の見直しを行いましょう。

雪災をはじめ自然災害はいつどこで起こるのかわからないものです。急な大雪や災害で慌てないように、日頃から保険でも備えておきましょう。

ばばえりFP事務所 代表

関西学院大学商学部卒業後、銀行にて金融商品の窓口営業に従事。

その後、保険代理店や不動産会社での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをしたことから、難しいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。

<保有資格>

・AFP(日本FP協会認定)

・証券外務員1種

・秘書検定1級

など

2202138-2303

このページを見た人におすすめの保険商品

火災保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

C19-035-10

(掲載開始日:2022年4月12日)