保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2024年7月18日

「分譲マンションって丈夫そうだし、タバコも吸わない上、キッチンはIHだから火災保険は不要じゃない?」 ……そう思っている方は要注意。火事だけではなく風水害にも対応してくれる火災保険は、多くの人にとって必要性の高い保険といえるでしょう。 保険の上手な選び方とその必要性を、All about火災保険の選び方ガイドの清水香さんに解説してもらいました。

「一戸建てであれマンションであれ、火災保険は多くの人にとって必要性の高い保険といえるでしょう。しかし、意外と知られていないのが、お隣さんからのもらい火。お隣さんから出火して被害を受けた場合、原則として相手に弁償・補償してもらうことができないのです」

いくら自分が気を付けていても、もらい火などで被害を受ける可能性があるのが火災の怖いところ! 仮にお隣さんの火事で被害に遭っても、出火した相手に重過失がない限り、その責任を負わせられないことが「失火責任法」という法律で定められています。

「マンションでも、こうした被害を受けたり、逆に与えてしまったりする可能性はあります。そんなときに頼りになるのが、ご自身が加入した火災保険。火災はもちろん、風災・水災や水濡れなどさまざまなリスクへの備えという点でも、マンション住まいに火災保険は不可欠なのです」

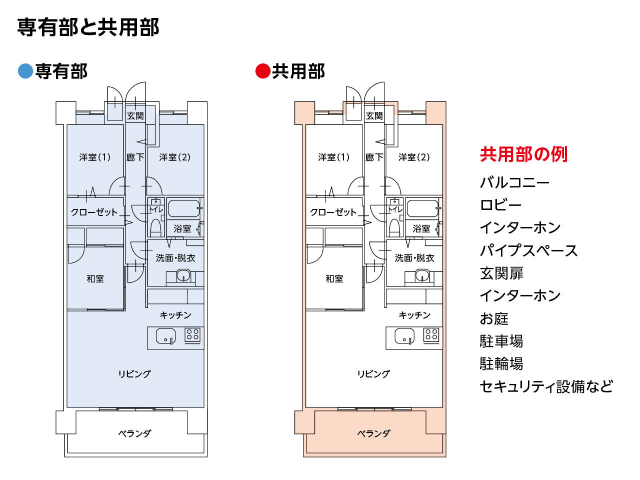

分譲マンションは、居住部分である「専有部分」と、柱や外壁などの建物の躯体部分、およびエレベーターやエントランスなどの「共用部分」に分けられます。通常、区分所有者が火災保険をかけるのは専有部分のみ。共用部分に関しては、マンションの管理組合が一括して火災保険に加入しているのが一般的です。

「例えば、強風による飛来物で、マンションの窓ガラスやベランダが破損してしまった場合はどうでしょう。実は、窓やベランダは共用部分にあたり、こうした事故は管理組合が加入している火災保険が補償してくれます。共用部分でどのような補償が受けられるかあらかじめ確認しておくと安心です」

バルコニーやべランダ、窓ガラス、玄関扉などは住戸部分と隣接しているが共用部分となる。

火災保険といっても、補償の対象は火災だけではありません。落雷、風災、水災、水濡れ、盗難、物体の落下・飛来、破損……。火災保険の補償範囲は実に幅広く、どれが我が家に必要なのかを見極め、選択していく必要があります。それでは、具体的にはどのように選んでいくべきでしょうか?

「火災保険は、自然災害に備える保険でもあります。いざ起きたときに甚大な被害が予想される風災や水災への補償は必ずつけるべきでしょう。ただし、高層階なら水災は不要なケースもあるので、ご自身の住居環境を加味しながら取捨選択することが大切。ぜひ、各自治体が公開しているハザードマップをチェックされることをおすすめします」

※出典:「国土交通省ハザードマップポータルサイト」

「国土交通省ハザードマップポータルサイト」から自分の暮らす街をチェック

国土交通省が公開している各市区町村のハザードマップでは、将来起こりえる自然災害予測を確認することができます。お住いのエリアの“いざというとき”の状況を想像し、それに備えて補償を選ぶことが、火災保険においては最重要。それでは、自然災害以外の補償についてはどうでしょう。

「私もマンションに住んでいますが、『水濡れ』はつけています。たとえば、給排水設備からの水濡れなどで室内が水浸しになった場合にも補償を受けられます。家具や家電を一気に失ったときの損害額はバカになりません。自然災害と同様、『めったに起きない、でも起きたときの損害が大きい』に備えての補償を選んでおくのがポイントです」

「つい勧められるまま……」。そうなりがちなのが火災保険。もちろん、その保険料は、補償内容によって変わってきます。より保険料を抑えたいなら、まずは「補償の絞り込み」から始めましょう。

「残念ながら、ご自身が加入した火災保険の補償内容をきちんと把握されている方は、まだ少ないという印象です。補償内容は保険料と比例しますので、改めて見直してみましょう。保険料をできるだけ抑えたい場合は、いざ起きたときに貯蓄では対応が不可能なリスクを優先しながら、不要な補償を取り除いてみるのも手です」

自動車保険などでは、複数の保険会社の見積もりを比較することで、保険料を安価に抑えられる場合があります。火災保険においてはどうでしょうか。

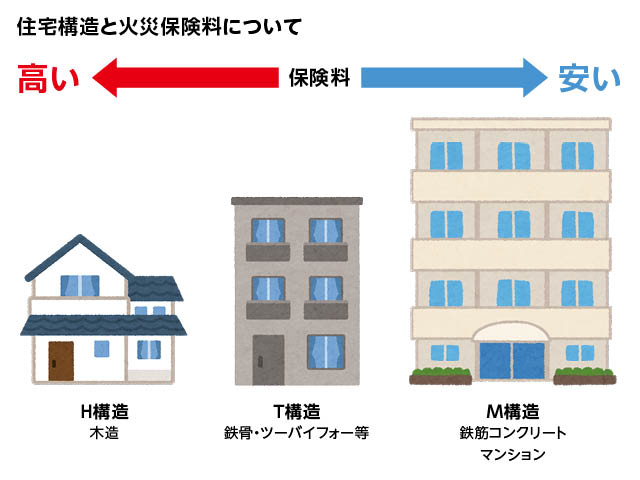

純保険料の決定に建物の構造は大きく関係する。

「そもそも火災保険とは、火災などで建物に損害が出た場合に、それを再建するための費用。つまり、その建物の価値で保険金額が決まります。保険料はこの建物の価値や構造、建っている場所でどんな災害が発生しやすいかをベースに計算された『純保険料』と、保険会社の運営などに企てられる『付加保険料』で決まります。ただし、補償内容の違いで、各社の保険料は変わることがあるので、一括見積りで比べてみましょう。また、より安さを求めるなら保険期間や、保険料の支払い方、補償内容を精査するのがおすすめです」

ただし、保険の本分は人生で甚大なリスクを負わないこと。火災保険に加入するだけではなく、大切なのはその補償内容。マンションにお住いの方も、今一度、必要な補償内容をしっかりと吟味してみてはいかがですか?

1968年東京生まれ。学生時代より生損保代理店業務に携わるかたわら、FP業務を開始。ファイナンシャルプランナー。社会福祉士。自由ヶ丘産能短大講師。家計の危機管理の観点から社会保障や福祉、民間資源を踏まえた生活設計のアドバイスに取り組む。相談業務、執筆・講演なども幅広く展開、TV出演も多数。日本災害復興学会会員。

2403099(2)-2403

このページを見た人におすすめの保険商品

火災保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

C19-035-10

(掲載開始日:2019年4月17日)