保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2023年9月28日

大雨やゲリラ豪雨で雨漏りが発生!洪水で自宅が浸水……。このような損害を受けた場合、火災保険で補償は受けられるのでしょうか。火災保険の補償のうち、「水災補償」に加入している場合、これらのケースによる損害も火災保険でカバーできる可能性があります。

本記事では、火災保険で大雨やゲリラ豪雨による損害をカバーできる水災補償の必要性や、火災保険でカバーできる水災の事例をわかりやすくご紹介します。

近年、国内外を問わず台風による大雨や突然の豪雨に見舞われるケースが相次いでいます。とくにゲリラ豪雨と呼ばれる局地的に発生する豪雨では、雨水を処理しきれずに下水がマンホールからあふれてしまったり、雨漏りや床上浸水、土砂崩れが発生してしまったりといった損害が発生しやすくなります。

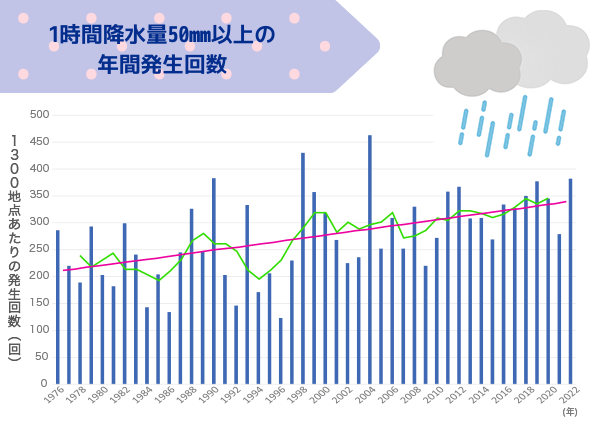

気象庁のデータによると、全国の1時間降水量が50mm以上を記録する大雨の年間発生回数は増加傾向にあります。2013年から2022年の平均年間発生回数は約328回となっており、これは、1976年から1985年の10年間の平均年間発生回数(約226回)の約1.5倍にのぼります。

※緑の線は5年移動平均値、黄色い線は長期変化傾向(この期間の平均的な変化傾向)を示します。

出典:気象庁「大雨や猛暑日など(極端現象)のこれまでの変化」

https://www.data.jma.go.jp/cpdinfo/extreme/extreme_p.html

「1時間の降水量が50mm以上」の場合、滝のような激しい雨によって車の運転は難しくなります。また、マンホールから水が噴出したり、土石流や土砂災害などが発生したりする可能性も出てきます。

台風や大雨、ゲリラ豪雨が大きな被害につながった事例は数多くあります。2017年7月には、福岡県朝倉市で最大1時間降水量が129.5mmに達する記録的な大雨が発生しています。この大雨の影響によって、河川の氾濫や土砂災害、浸水害など甚大な被害が出ています。

2019年10月に発生した令和元年東日本台風(令和元年台風19号)では、静岡県や関東甲信地方、東北地方を中心に広い範囲で大雨が発生し、多くの住宅に浸水や損壊などの被害が発生しました。

一般社団法人日本損害保険協会の調査によると、この台風による損害に対する火災保険の支払保険金は、約4,751億円にのぼったとのことです。

このような大雨が発生した場合、住宅には次のような被害が発生する可能性があります。

具体的には、「床下浸水」「床上浸水」「雨漏り」「土砂災害による土砂の流入・損壊・倒壊」「下水の逆流による浸水」などがあげられます。

いずれの場合にも、住宅や家財に重大な損害を与えることがあります。洪水による床下浸水や下水の逆流による床下浸水では、住宅の基礎に汚泥が流入して、床下の清掃や消毒をしなければならないこともあるでしょう。

床上浸水では、床や壁、天井、断熱材の張り替え、電化製品の買い換えが必要になります。土砂災害の場合、住宅が全壊するケースもあります。

舗装された地面が多い都市部では、地面が水を吸収できず、排水機能を上回る雨量だったときには排水口や水路から水があふれ浸水することがあります。大雨やゲリラ豪雨が都市部で発生すると、大きな被害につながる可能性が高いため注意が必要です。

近年、発生頻度が増加傾向にある大雨やゲリラ豪雨ですが、被害を受ける確率も高まっているといえるでしょう。また、河川に近い地域では河川の氾濫による洪水、山林に近い地域では土砂災害などにより大きな被害を受ける可能性が高くなります。

洪水や土砂災害といった自然災害が想定される地域は、今は、国土交通省や各自治体などが公表しているハザードマップを確認して身の回りでどんな災害が起こりうるのかを知ることが可能となっています。住んでいる地域で想定される被害のリスクを把握しておくことも大事です(ハザードマップについて、詳しくは後述します)。

これら台風や大雨、ゲリラ豪雨による損害に備えるために、加入している火災保険をチェックしてみましょう。これから火災保険に加入しよう!と検討されている方は、加入の前に大雨・ゲリラ豪雨による被害に備えられる保険か確認することをおすすめします。

火災保険の補償内容によっては、大雨やゲリラ豪雨などによる被害を火災保険でカバーできる可能性があります。火災保険は、火災だけでなくさまざまな自然災害や事故による住宅・家財への被害を補償する保険です。具体的には、落雷や強風、大雪による被害や、大雨による被害も補償の対象です。盗難や偶然の事故による損害も補償されます。ただし、火災保険の補償内容によっては補償されない災害・事故もあるため注意が必要です。各被害に対応する補償については次項で説明します。

一般的な火災保険では、火災による損害に対する保険金や一時金などを受け取ることができる補償の他に、自然災害に対する補償が用意されています。

落雷による損害への補償

落雷によって家電が壊れてしまった

風災・雹(ひょう)災・雪災による損害への補償

台風や雹(ひょう)、大雪で住宅や家財に損害があった

水災による損害への補償

台風や大雨、土砂崩れなどで床上浸水した、住宅が損壊した

この中で、とくに注意したいのが水災による損害への補償(水災補償)です。火災保険によっては水災補償がオプション扱いになっていることがあります。この場合、基本の補償のみに加入している場合には水災補償がセットされておらず、大雨や洪水による被害に対する保険金が受け取れません。

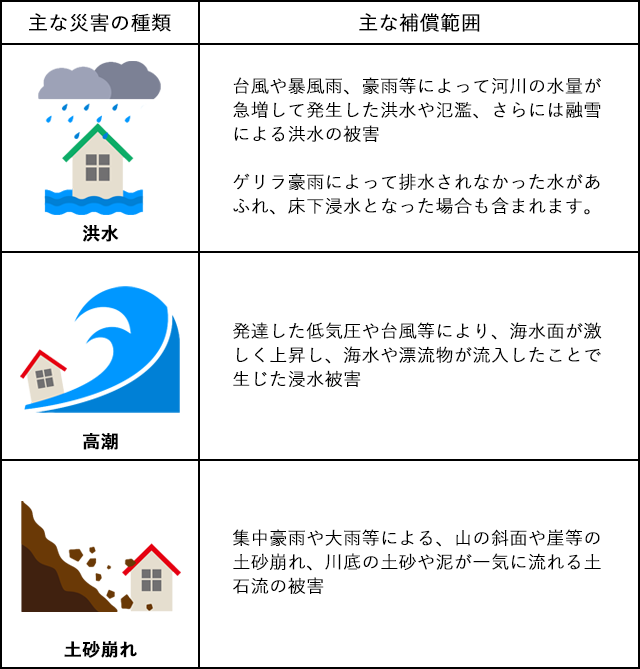

水災補償に加入している場合は、以下のようなケースでも火災保険で損害をカバーすることができます。

水災で補償される災害の範囲の例

※補償対象は各保険会社によって異なります。

また、火災保険の補償範囲には建物と家財の2つがあり、両方に加入している場合は住宅だけでなく家電など家財への損害も補償されます。ただし、建物または家財のどちらか一方のみにしか加入していない場合には、加入していない一方の部分について補償されない点に注意が必要です。

火災保険の主な補償対象

※補償対象は各保険会社によって異なります。

水災による損害への補償がセットされているか、建物・家財の両方の損害に備えられているのか、現在加入している火災保険の補償内容と補償範囲をあらためて確認してみましょう。

また、水災補償をセットしている場合でも、水災補償でカバーされないケースがあります。これは、水災補償には支払い基準が設けられているためです。

一般的な支払い基準は次のとおりです。

<支払い基準>

・建物(家財)の保険価額に対して30%以上の損害を受けた場合

・「床上浸水」または「地盤面から45㎝を超える浸水」によって損害が生じた場合

なお、保険会社によっては支払い基準が異なることがあります。保険会社各社が定める支払い基準に達しない場合、水災補償に加入していても保険金が支払われない可能性があります。

同じ住まいでも一戸建てやマンションの低層階、また河川の氾濫や土砂災害の心配のある地域ではその被害が大きくなる場合もあることから、経済的損害が大きくなるリスクに備えるために火災保険は有効な手段のひとつです。

なお、火災保険の水災補償の対象はあくまで「建物」と「家財」です。洪水や土砂災害でケガを負っても「人」は補償されないことに注意が必要です。水災によりケガを負った場合の補償を受けたい場合は、傷害保険などの「人」を対象とした保険の検討が必要です。

前述のとおり、火災保険の水災補償に加入している場合でも、補償の対象外になることがあります。具体的にどのようなケースが考えられるのか、水災補償で補償される事例と補償されない事例とあわせて説明します。

水災で考えられる住宅や家財への被害と、火災保険の水災補償に加入している場合に補償されるのか、補償の範囲別について見ていきましょう。

水災で想定される被害の例と水災補償の対象の可否の例

| 水災で想定される被害の例 | 補償の範囲 | ||

|---|---|---|---|

| 建物・家財 | 建物のみ | 家財のみ | |

| (1)台風による大雨で河川が氾濫(内水氾濫)し、床上浸水によって家電が水没し壊れたした | ○ | 建物○ 家財× |

家財○ 建物× |

| (2)集中豪雨で土石流が発生し、自宅が流された | ○ | 建物○ 家財× |

家財○ 建物× |

| (3) 長雨で土砂崩れ・がけ崩れが発生し、自宅の一部が埋まった | △ | 建物△ 家財× |

家財△ 建物× |

| (4) ゲリラ豪雨で洪水が発生し、車が水没した | × | × | × |

| (5)大雨で雨漏りが発生し、家具や家電が使えなくなった | △ | 建物△ 家財× |

家財△ 建物× |

| (6)台風による風雨で高潮が発生、海水が防波堤を超え自宅に被害が出た | △ | 建物△ 家財× |

家財△ 建物× |

※○:補償される △:補償されない可能性あり ×:補償されない

(1)の例では、台風による洪水が原因で床上浸水が起き、それによる被害が発生しているため火災保険の水災補償の対象です。(2)の例も同じく水災補償でカバーされます。保険の範囲を建物と家財の両方にしている場合、床や壁の張り替えや、故障した家電などの損害を保険でカバーできます。

(3)や(5)、(6)の例では、損害の範囲によっては保険金の支払い基準に達さず、保険金が支払われない可能性もあります。加入している火災保険の支払い基準が前述した支払い基準と同様だった場合、「物(家財)の保険価額に対して30%以上の損害を受けている」のなら、水災補償の対象です。

(4)の自動車への損害は火災保険の補償に含まれません。車は火災保険の家財の対象外です。

また、火災保険では偶発的・突発的な事故を補償の対象としているため、建物の老朽化が原因と考えられる雨漏りは補償の対象外です。

火災保険の水災補償は、水災に関するすべての被害に対して補償するものではありません。次のような例では水災補償を受けられないため注意しましょう。

火災保険の水災補償の対象外になる例

・床下浸水

・地震が原因の津波や土砂崩れ、地盤沈下、液状化現象による損害

・水濡れや漏水による損害

・風、雹(ひょう)、雪による損害

前述した一般的な水災補償の支払い基準にあるとおり、補償されるのは「床上浸水」または「地盤面から45cmを超える浸水」があった場合です。床下浸水、または地盤面から45cm以下の地点での浸水は水災補償の対象外です。

水による災害や土砂災害を原因とした被害でも、地震が起因の場合は火災保険で補償されません。これらは地震保険の対象となるため、地震による津波や土砂災害に備えたい場合は別途地震保険に加入する必要があります。

水濡れや漏水による被害も水災補償の対象外です。給排水設備が詰まって漏水した、マンション・アパートの上の階で漏水があり自宅の家財が被害を受けた場合は、火災保険の「水濡れ」補償の対象です。このようなケースが補償されるのは、火災保険の水濡れ補償に加入している場合のみです。

風や雹(ひょう)、雪による損害は火災保険の水災補償の対象外ですが、「風災、雹(ひょう)災、雪災」補償でカバーされます。この補償は、一般的な火災保険の基本補償※に含まれています。たとえば、台風で屋根瓦がとんでしまった、雹(ひょう)で窓が割れてしまった、大雪で住宅の一部が壊れたなどのケースでは、水災補償ではなく風災、雹(ひょう)災、雪災補償の対象です。

※火災保険の基本補償の範囲は、保険商品により異なります。

ここからは、火災保険における水災補償の位置づけや加入状況を紹介します。

保険会社によっては、水災補償を基本の補償としているケースもありますが、多くの場合、水災補償には特約(オプション)として加入する必要があります。

また、水災補償のみに単独で加入できる火災保険はありません。火災保険には、加入によって必ず補償される火災や風災などの基本補償があるのが一般的です。水災補償に加入したい場合は、この基本補償にオプションとして水災補償をつける、または基本補償に水災補償が含まれている火災保険に加入することになります。

さらに、保険によっては水災一時金のみを支払うタイプや、水災補償にセットできる「特定設備水災補償特約※」を用意しているものもあります。一時金のみの水災補償では、支払いの基準に達した場合に一時金を受け取ることができます。一時金の額は「保険金額の○%を、○○万円を限度に支払い」など設定されており、水災によって住宅が全壊したとしても支払額は限度額までとなります。

特定設備水災補償特約は、台風や豪雨で洪水・土砂崩れなどが発生した際に、空調設備やエアコンの室外機、給湯設備などに損害が生じた場合に保険金が支払われるものです。

※各保険会社によって商品名が異なります。

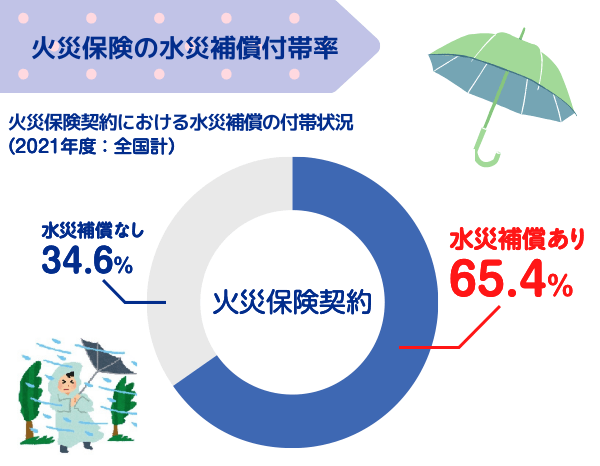

次に、水災補償の加入率について見ていきましょう。損害保険料率算出機構が公表しているデータによると、2021年の水災補償加入率は65.4%です。つまり、火災保険を契約している建物のうち、2件に1件以上が水災補償に加入していることになります。

水災補償をオプション扱いとしている火災保険が一般的な中でも、必要性を感じて水災補償をセットしている方が多くいることがわかります。

出典:損害保険料率算出機構「火災保険 都道府県別 水災補償付帯率」

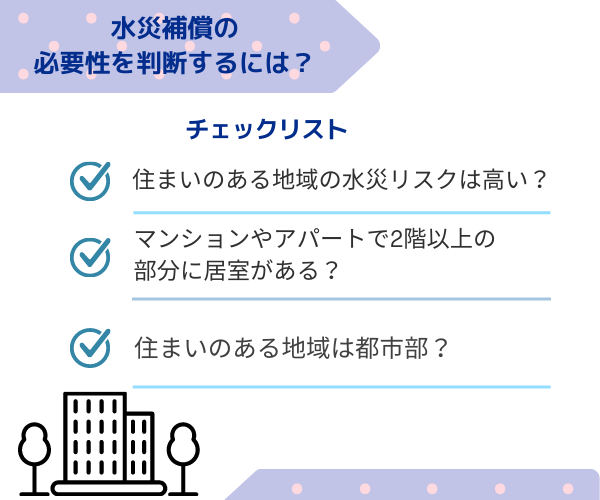

自宅に水災補償がいるか、いらないかは立地などにより異なります。自宅の火災保険に水災補償が必要かどうか知りたい場合には、「住まいのある地域の水災リスクが高いか」「マンションやアパートで2階以上の部分に居室があるか」「住まいのある地域は都市部かどうか」などのポイントをチェックしましょう。

水災補償への加入の必要性をチェックしたい場合、まずはハザードマップで自宅のある地域の災害リスクを確認してみましょう。ハザードマップとは、自然災害による被害が想定される地区や避難場所、避難経路を示した地図のことです。お住まいの地域のハザードマップはこちらから確認できます。

国土交通省:ハザードマップポータルサイト

https://disaportal.gsi.go.jp/

ハザードマップに洪水や土砂災害が発生する可能性があるとされていた場合、水災補償に加入しておくと安心です。高台に住宅があり、ハザードマップ上でもリスクを確認できない場合には「水災補償なし」の火災保険に加入する選択肢もあります。

新築マンションや中古マンションなど、共同住宅の2階または3階以上に住まいがある場合、床上浸水などのリスクが1階に比較して低いため、水災補償がいらないケースもあります。ただし、国土交通省が公表してるハザードマップでは、2階建ての床面高は3m以上と設定されているので、ハザードマップ上で3m以上の浸水が想定されている地域では水災補償をつけておいたほうがいいでしょう。

また、都市部に住まいがある場合、前述したとおりマンホールなどから水があふれ浸水する可能性があります。都市部でのゲリラ豪雨などの大雨が増加傾向にあることから、水災補償への加入を検討する必要があります。

現在、水災補償に加入していない方で、前述のポイントを踏まえて加入の必要性を感じた場合、一般的な火災保険ではあとから水災補償を追加することも可能です。

一方、現在水災補償に加入しているものの、必要性が低いと判断した場合には水災補償を外すこともできます。ただし、水災補償を基本補償としている火災保険では水災補償を外せないため注意が必要です。

国土交通省が公表しているハザードマップでは、河川が氾濫したときの想定浸水深を地図上に色別で知ることができます。洪水などによって市街地や家屋が水でおおわれることを「浸水」といい、その深さ(浸水域の地面から水面までの高さ)のことを「浸水深」といいます。一般の家屋では、浸水深が50cm未満の場合は床下浸水、50cm以上になると床上浸水する恐れがあります。

住まいの地域が川から距離があるように思えても、ハザードマップを見ると思いのほか浸水リスクの高い地域である場合があります。これは、川からの距離だけでなく、川と住まいの地域の高低差も影響するからです。決して川からの距離だけでその浸水リスクを判断しないようにしましょう。

なお、一般的に地下室があるような住まいの場合は、保険金の支払い基準となる地盤面はその地下室の床面となりますが、対応は保険会社によって異なりますので確認するようにしましょう。

実際に水災が発生した場合、保険金を受け取るためには手順を踏む必要があります。ここからは、火災保険の保険金の請求方法や注意したいポイントについて解説します。

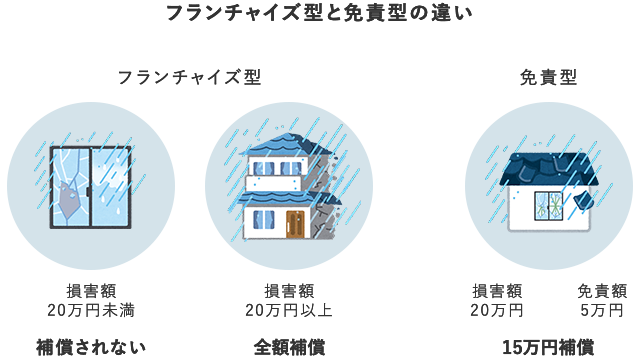

火災保険に加入していて、損害を受けた際に受け取る保険金を損害保険金といいます。損害保険金の支払いの方式には、「フランチャイズ型」と「免責型」の2種類に分かけれています。

「免責型」の火災保険では、契約時に免責金額(自己負担額)をあらかじめ定めておきます。損害が起きた際には、損害額から免責金額を差し引いた保険金が支払われます。もし、損害額が免責金額より低かった場合、または損害額と免責金額が同額だった場合には保険金は支払われません。

免責型の保険の場合、契約時に設定する免責金額を高く設定するほど保険料が安くなるのが一般的です。

「フランチャイズ型」の火災保険では、一般に自然災害による損害額が20万円以上であれば損害額の全額を保険金として受け取ることができます。ただし、現在の火災保険の主流は免責型のため、最近、火災保険に加入した場合はフランチャイズ型である可能性は低いでしょう。

実際に損害が起こった場合には、保険金の請求に際して保険のタイプと免責金額を確認しましょう。保険証券や保険会社の契約者専用ページなどから確認できます。

大雨やゲリラ豪雨で自宅・家財に損害があったときには、火災保険の保険金請求手続きに向けて準備する必要があります。その際、気をつけたいのが次のポイントです。

火災保険の保険金請求には時効があります。一般的には3年以内に請求するものと定められており、損害から3年をすぎた場合には保険金を受け取ることができない可能性があります。自然災害などによる損害が発生したときには、なるべく早く保険会社に連絡しましょう。

保険金を受け取るためには、保険会社による損害調査を受ける必要があります。しかし、大雨や台風などで多くの住宅が被害を受けた場合、調査に時間がかかることも少なくありません。

損害状況を当時のまま伝えられるように、被害を受けた場所の写真を撮影しておきましょう。写真は被害箇所を複数方向から撮影し、また近景・中景・遠景とさまざまな距離から撮影しておきます。

「なるべく早く修理をしたい」と考えるケースもあるでしょう。しかし、加入している保険会社に連絡する前に修理業者に連絡・依頼をしないようにします。必ず保険会社に連絡して、「修理業者に依頼してよいか」確認し、依頼の前にしておくべきことを聞いてみましょう。

保険金の請求は次の流れで行います。

1.保険会社に連絡

自然災害による被害が発生したら、すぐに保険会社、もしくは保険代理店に連絡します。被害発生日と被害状況を正確に伝えましょう。保険金の請求に際して、疑問点があればこのときに質問し疑問を解消しておくと安心です。

とはいえ、「いくらもらえるの?」「全壊だから保険金は全額もらえるの?」などの質問にはこの時点では回答できません。

2.書類を用意し申請

被害状況から火災保険で補償される可能性がある場合、保険会社から請求に必要な書類が送付されます。書類を確認して必要事項を記入し、保険会社に返送しましょう。ただし、保険金の支払いはこの時点で確約されているものではありません。

火災保険の保険金請求に必要な書類は次のとおりです。

保険会社によっては、「事故状況説明書」の提出を求められることがあります。

3.損害保険鑑定人による現場調査

現場調査が必要な場合、保険会社から損害保険鑑定人が派遣され、損害の状況を確認し全損か半損かなどの損害の割合を調査します。

事前に送付した書類や写真、現場調査の情報から保険会社が審査を行った結果、「保険金支払いの条件を満たしている」とされると保険金額が決定し保険金が支払われます。

4.保険金の支払いが決定後、修理業者に依頼

保険金の支払いが決定したら、修理業者に依頼します。修理業者は保険会社から紹介されることもありますが、自分で探して依頼することも可能です。

このように、火災保険の保険金を受け取るまでにはある程度の日数が必要です。なるべく早く保険金を受け取るためにも、損害が発生した際はすぐに保険会社に連絡することをおすすめします。

また、保険金の請求手続きをインターネットでおこなっている保険会社もあるので、早く保険金を受け取りたい方はインターネットから手続きすることをおすすめします。ぜひ、自分が加入している保険会社の公式サイトで確認してみてください。

保険金の請求の流れについては、基本的には記事にあるような流れで進めてくことがトラブルとなる可能性も低く安心かと思います。

それでも、場合によっては修理をしてしまったあとで保険の存在を思い出すようなこともあるかもしれません。このような場合でも、いつ自然災害によって損害を受けたのかが立証できるのであれば、保険金の請求が可能な場合があります。

修理を依頼した業者の見積書や修理前後の写真、罹災証明書などが残っているのであれば、保険会社に保険金を請求できるか確認してみましょう。

突然の大雨や台風による大規模な損害は毎年のように発生しています。火災保険の水災補償に加入することで、これらの自然災害による被害をカバーできる可能性があります。現在火災保険に加入している方は、火災保険の補償内容や補償範囲をあらためてチェックして、水災に対応している保険か、建物と家財両方の損害をカバーできる保険か確認してみましょう。火災保険に関する疑問や、加入している保険への質問があれば保険会社や保険代理店に相談することをおすすめします。また、これから加入を検討している方は、水災のリスクなども考慮したうえで、補償を検討することをおすすめします。

未来が見えるね研究所 代表 https://miraiken.amebaownd.com/

CFP®(日本FP協会認定会員)、1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター(一般社団法人 住宅建築コーディネーター協会認定会員)

日本学生支援機構認定スカラシップ・アドバイザー(平成29年10月認定)

神奈川県の横浜を主な活動拠点としてFP事業を中心に、ライフプランニング、金融資産運用、不動産・住宅ローン相談、住宅建築相談、保険相談を強みとしたサービスを提供しています。銀行や保険等の金融機関やハウスメーカー等に属さない独立した立場からのお手伝いをしています。座右の銘は「虚静恬淡」。好きなものは旅行、建築、カフェ、散歩、今ここ。

2306407-2406

このページを見た人におすすめの保険商品

火災保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

C19-035-10

(掲載開始日 2022年5月18日)