保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2024年4月19日

台風によって自宅が浸水してしまった、土砂崩れに巻き込まれてしまったなどの被害を受けた場合、火災保険で補償を受けられるかもしれません。また、台風では、河川の氾濫などの水災のほかにも、落雷や飛来物によって建物や家具・家財にまで損害がおよぶ可能性があります。

火災保険では、住宅そのものだけでなく、カーポート、フェンス、屋根、エアコン、窓ガラス、玄関ドアも補償の範囲に含まれます。万が一に備えて、火災保険の補償対象や内容を知っておくと安心です。これから加入する方はもちろん、すでに加入されている方も、自然災害による被害はどこまで火災保険で補償されるのか、理解を深めていきましょう。

自宅が台風による被害を受けたときは、火災保険の補償範囲のうち風災、水災や落雷などに該当する可能性があります。どのような被害で補償が適用され保険金の支払い対象となるのか、詳しく見ていきましょう。

台風によって引き起こされる災害には、風災、水災、落雷などがあります。

・落雷によって火災や電化製品の故障が生じた

・強風によって屋根・外壁の一部が飛んでしまった、自転車が倒れて壊れてしまった

などといった落雷・風災被害は基本補償に含まれているのが一般的ですが、水災補償に関しては付加するかを選択できるようになっていたり、基本補償に含まれていなかったりするケースもあります。火災保険に水災が補償されていないと、浸水等による家屋への被害は対象になりません。現在ご加入の火災保険で水災が補償されているかを確認されるとよいでしょう。また、火災保険に加入する際はどこまでが基本の補償でカバーでき、何が特約(オプション)なのかを確認するとともに、特約(オプション)を付帯するかどうか検討しましょう。

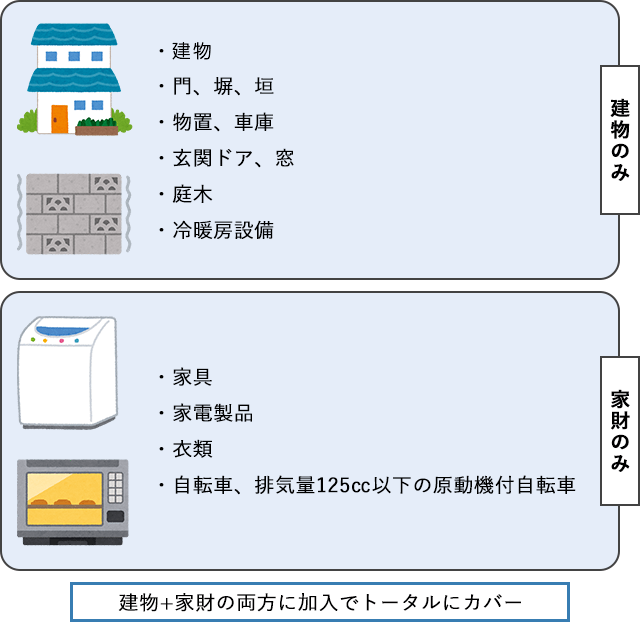

火災保険の補償対象は、「建物」と「家財」に分かれています。建物に加えて家財も加入することで、住宅内外への損害に備えられます。家財も保険に加入していると、火災保険の補償対象となる損害が発生したとき、家具や家電などの家財も補償の対象となります。建物への加入で住宅、門、塀、物置、車庫やカーポート、家財への加入で建物内にあるテレビやパソコンなどの損害も補償の対象とすることができます。

■建物と家財に該当するものの一般的な例

台風が住宅に与える損害にはどのようなものがあるのでしょうか。強風で屋根の一部が飛んでしまった、洪水による浸水で家電が壊れてしまったなど、さまざまな状況が考えられます。起こりうる被害とあわせて、火災保険で補償が可能なのかをみていきましょう。

(注)以下は一般的な補償範囲の事例です。実際に加入されている火災保険や、付帯されている特約の内容により、補償の対象とならない場合もあります。必ず、保険約款で補償範囲を確認ください。

強風や飛来物で玄関のドアが壊れてしまった場合、一般的に火災保険の風災補償の対象となります。なお、玄関ドアは、家財ではなく建物に該当します。

台風の際、強風や飛来物によって窓が被害を受けるケースは少なくありません。強風や飛来物で窓ガラスが割れたり、ひびが入ったりしたときには、一般的に風災として火災保険の建物の補償の対象となります。

強風や飛来物で屋根瓦が崩れてしまった場合、一般的に風災として補償の対象となります。ただし、軽微な損害の場合は補償の対象にならないこともあります。まずは加入している保険会社に問い合わせてみましょう。

台風による強風で屋根や外壁の一部が飛んでしまったり、飛来物で壊れてしまったりした際も一般的に火災保険の風災補償の対象となります。

台風で屋根の一部が飛んでしまい、そこから雨風が吹き込んで家具が傷んでしまったり、家電がぬれて壊れてしまったりした場合は、火災保険の家財部分で一般的に風災として補償の対象となります。このとき、強風で飛んでしまった屋根は一般的に火災保険の建物部分で補償されます。ただし、住宅等の経年劣化によって生じた不具合は補償の対象外となる場合があります。

「以前から雨漏りをしていたけれど、台風でよりひどくなった」などは補償の対象外となる場合があります。

台風等による強風で雨どいが壊れた場合も、一般的に火災保険の補償対象となります。ただし、雨どいも、経年劣化による損傷の場合は補償されない場合があります。定期的にチェックしメンテナンスを行っておきましょう。

強風によって、カーポートの屋根がすべて吹き飛んでしまうケースや、カーポートの脚が折れてしまう、塀や垣が倒れてカーポートが壊れてしまうといったケースもあります。

このようなケースでも、火災保険の建物部分で補償されるのが一般的です。なお、カーポート内にある自動車や125cc超のオートバイは火災保険の補償の対象外ですが、自動車やオートバイにつけている自動車保険の車両保険で補償される可能性もありますので、ご加入中の自動車保険の内容をご確認ください。

住宅を囲む門や擁壁の上に設置した目隠しフェンスが強風で飛んでしまうこともあります。この場合も、火災保険の建物部分で補償されるケースが一般的です。

基本的に、住宅に設置したソーラーパネルも火災保険の補償の対象となります。火災保険に加入した際、すでにソーラーパネルがあり、ソーラーパネル部分も火災保険の保険金額に含まれていれば、台風による損害であっても保険金が支払われるのが一般的です。

ただし、ソーラーパネルを後付けした住宅の場合は注意が必要です。火災保険に加入した後にソーラーパネルを設置したケースでは、補償の対象外となってしまうことがあります。ソーラーパネルを設置すると、建物を増築した場合と同様に火災保険における住宅の評価額が上がる可能性が高いです。

火災保険の加入後にソーラーパネルを設置した方やこれから設置を検討している方は、現在加入している保険の保険価額や保険金額を確認しておくとよいでしょう。

エアコンの室外機や給湯器は、一般的に火災保険の建物部分で補償されます。

強風による飛来物によって故障した場合は、風災補償を受けることができます。ただし、台風を原因とする洪水や浸水でこれらの機器が故障してしまった場合、加入している火災保険で水災が補償されているかを確認しましょう。前述のとおり、水災は基本補償ではなく特約(オプション)となっている場合があります。

台風による大雨で土砂崩れが発生し、住宅の内外が被害を受けたときも、火災保険の補償の対象となるのが一般的です。土砂災害は水災にあたり、住宅部分が損害を受けた場合は「建物」の火災保険、泥が自宅内に大量に流れ込み家財道具を壊してしまった場合は「家財」の火災保険で補償されます。

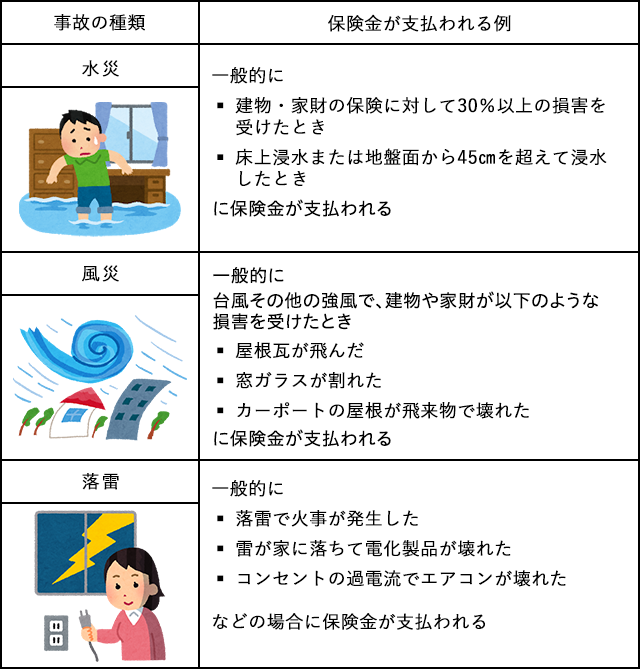

「自宅が台風被害を受けたら『風災補償』『水災補償』『落雷補償』を受けられる?」の項目でもご説明しましたが、火災保険の水災補償で保険金を受けるためには、一般的に以下のどちらかの要件※を満たしている必要があります。

・保険金額の30%以上の損害を受けている

・床上浸水または地盤面から45cmを超えて浸水している

土砂災害では、「保険金額の30%以上の損害を受けているか」がひとつのポイントとなるでしょう。

※これらの要件は、保険会社・保険商品によって異なる場合があります。火災保険の水災補償の条件について、詳しく知りたい場合は保険会社に確認しましょう。

なお、強風などで家屋が損傷を受け、そこから風雨が吹き込んだような場合は、「台風で損傷を受けた部分から風雨が吹き込み、家具が傷んだ・家電が壊れた」のケースでご紹介したように火災保険の「風災」で補償されるケースが一般的になります。

家財は被害を受けなかったものの、建物だけが損傷を受けた場合も支払いの要件は「土砂崩れに自宅が巻き込まれ、泥が大量に流れ込んできた」で説明した要件と同様です。こちらも損害が保険金額の30%以上かどうかが、補償を受けられるか否かの目安となるでしょう。

河川が氾濫して自宅の床上まで水が上がってきてしまった状態は、床上浸水となり、火災保険の水災補償の対象となります。洪水等で損害を被った場合は、「侵入してきた水が床上まで来ているか、床下でとどまっているか」を基準として考えるとよいでしょう。

ただし、前述の通り水災への対応は保険会社によって違いがあります。詳しくは加入している保険会社に問い合わせましょう。

落雷によって自宅の建物が損害を受けた場合はどうなるでしょうか。落雷によってブレーカーやコンセントから出火してしまうこともあります。落雷は、火災保険の補償の対象です。落雷によって建物が損害を受けたときは火災保険の建物部分で補償されます。

落雷によって家電がショートし壊れてしまうケースも考えられます。このような事例では、落雷として火災保険の補償の対象となります。壊れた家電がエアコンであれば建物の火災保険、テレビやパソコンなどであれば家財の火災保険で補償されます。

自宅に自動車を置いていたところ、強風によってカーポートや塀が車に向かって倒れ被害を受けたケースではどうなるでしょうか。自動車は火災保険の対象外となるため、火災保険からの補償はありません。自動車保険で車両保険に加入している場合は、自動車保険で補償される可能性がありますので。ご加入中の自動車保険の内容をご確認ください。

一方、自転車や125cc以下のオートバイは火災保険の家財補償の対象です。強風で自転車や125cc以下のオートバイが壊れてしまったときは、風災が補償される範囲の火災保険なら、損害額に応じて、保険金が支払われます。ただし、免責金額を設定している場合で、損害額が免責金額下回る場合は自己負担となります。

ウッドデッキも火災保険の補償の対象となるケースがあります。ただし、ウッドデッキが劣化してすでに壊れていた場合は、経年劣化によるものとして判断され、補償の対象外となるかもしれません。また、住宅のエクステリアを補償の対象外としている火災保険もあります。自宅にウッドデッキがある方は、ウッドデッキも対象になるか確認しておくと安心です。

台風の場合、強風による損害と浸水による損害があります。強風による損害は大半の火災保険で対象になっていますが、浸水による損害は対象外となっている場合もあります。高台の一軒家やマンションの2階以上の階に住んでいて、浸水被害を受けにくい環境だと思われるなら、「水災補償」を外すと保険料を抑えられます。お住まいのエリアのハザードマップを確認した上で、火災保険の補償内容を決めましょう。なお、ハザードマップについては、次の項で紹介しています。

自宅や住んでいる地域にあった火災保険を契約するために、一度ハザードマップ等で考えられるリスクを洗い出してみましょう。ハザードマップとは、自然災害による被災が想定される地区や避難場所、避難経路などが記された地図のことです。ハザードマップはこちらから確認できます。

国土交通省が運営する、ハザードマップのポータルサイト

洪水や土砂災害のリスクが高い地域にお住まいであれば、水災補償に加入しているかどうかは重要なポイントになります。これから住宅を購入する方はリスク調査を行ったうえで購入し、火災保険の補償内容を決めましょう。また、ハザードマップ上での危険度に連動して保険料が決まる保険商品もあります。

台風による被害は、自宅だけでなく隣家にもおよぶケースがあります。自宅の屋根瓦が隣家の窓に飛んで割れてしまったり、塀が隣に倒れて隣家の庭や外壁を壊してしまったりすることもあるでしょう。反対に、隣家の屋根や外壁が自宅にぶつかり損害を受けてしまうこともあります。このようなとき、それぞれ賠償責任を負わなければならない、あるいは損害賠償を請求できるのでしょうか。

台風のような自然災害では、基本的に法律上の損害賠償責任に問われない可能性が高いです。隣家に損害を与えてしまったとき、隣家から損害を与えられてしまったとき、どちらのケースでも損害賠償責任問われない(問えない)可能性があるため、ご自身で保険に加入し、万が一に備えておく必要があります。

しかし台風によるものでも、損害賠償責任を問われるケースがあります。たとえば、屋根や壁が壊れていたのを知っていたにもかかわらず、補修をせずにその部分から住宅の一部が隣家に飛んで被害を与えてしまったような場合は、賠償責任があると判断される可能性があります。

台風で損害賠償責任を負ったときは、火災保険の特約(オプション)としても付帯できる【個人賠償責任保険】で補償される可能性があります。個人賠償責任保険とは、他人にケガをさせてしまった、他人の所有物を壊してしてしまったといったときに、賠償金や弁護士費用などを補償する保険です。

個人賠償責任保険は、さまざまな保険に特約として用意されていることも多い保険です。火災保険以外にも、自動車保険や自転車保険、傷害保険の特約(オプション)などとして用意されているので、ご加入中の他の保険ですでに加入している可能性もあります。

個人賠償責任保険(特約)は、日常生活で他人(第三者)に対して法律上の損害賠償責任が発生した場合に補償されるものです。記名被保険者とその家族が対象となるので、家や車等のモノにかけられている保険や家族にかけられた傷害保険(ケガのための保険)などのうち、どれかひとつに付帯されていれば、家族全員がカバーされます。最近では、自転車保険の加入を義務付けている自治体が増えていますが、自転車保険に付帯されていることは多いです。実損払いのものなので、重複して掛けていても支払われる保険金額に違いはありません。保険料を二重に支払うことになってしまうので、複数の保険に付けていたら、ひとつだけ残して、ほかは取り外すとよいでしょう。

保険金の請求に際して、注意したい点がいくつかあります。台風による損害に対して保険金を請求するための手順や注意点についてみていきましょう。

火災保険の保険金請求には期限があります。これは、保険金の請求権には時効があるためです。保険金の請求権は、損害が発生した時から3年で消滅します。損害があった日から、なるべく早い段階で加入している保険会社に連絡し、保険金の請求手続きを進めましょう。

保険金の請求には、写真が必要になります。撮影のポイントは、被害状況がよくわかるようにさまざまなアングルで損傷した箇所を撮影することです。ピンポイントで近寄った写真ばかりでは、損害の全体像が分からなくなってしまうので、被害を受けた建物や家財の全体も撮影しておきましょう。

カーポートや塀も、損傷した箇所と全体像を撮影しておきます。同じ角度からばかりではなく、さまざまな角度から撮っておくと損害状況が伝わりやすくなります。

火災保険から支払われる保険金は、どの程度の修理が必要か、損害保険調査員が調べた上で確定します。しかし、損害保険調査員が来るまで修理をすることができないのは不便だろうということで、写真による査定も受け付けています。被害状況の写真を撮る際は、損害箇所をピンポイントで撮影するだけでなく、家全体等、範囲を広げて撮っておきましょう。また、床上浸水等の場合も、お掃除の前に写真を撮っておいてください。どこまで水が上がってきたかの証拠を示す必要があるからです。カーポートや柵、外壁等も同様ですので、忘れずにチェックしてくださいね。

台風によって住宅や家財に損害を受けたとき、火災保険からはどのくらいの補償を受けられるのでしょうか。基本的に、火災保険で支払われる保険金は損害額から免責金額を除いた額となります。ただし、火災保険にはさまざまなタイプがあり、契約内容によって補償の有無や保険金額に違いがあります。

火災保険では、免責金額を設定できるのが一般的です。免責金額とは、保険の対象となる損害が発生したとき、損害額の一部を契約者が負担する自己負担額のことです。

たとえば免責金額を10万円と設定して契約すると、損害額が100万円であっても10万円は自己負担となり、残り90万円が保険金として支払われます。免責金額を設定すると、免責金額を設定していない契約よりも保険料が安くなります。一般的に免責金額を高くするほど、保険料も安くなります。

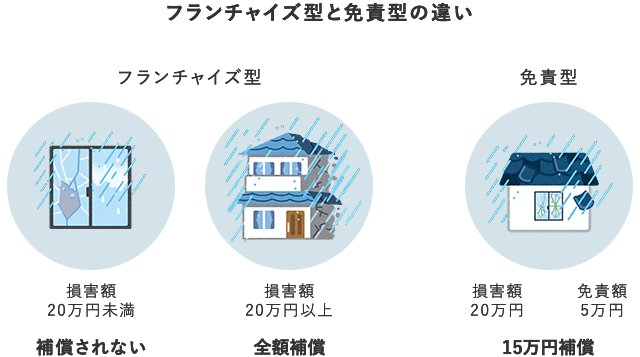

火災保険の契約内容を確認して、「フランチャイズ型」と書かれていたら保険の見直しを検討する必要があるかもしれません。古いタイプの保険では、適切な補償が受けられないこともあります。

現在の火災保険では、3万円、5万円というように契約者が自己負担額(免責金額)を契約時に決められる「免責型」が主流です。一方のフランチャイズ型は、1996年以前に主流だった契約です。

フランチャイズ型では、損害額が20万円以上になると損害額の全額が保険金として支払われます。しかし、損害額が20万円未満の場合はすべて補償されないという保険なのです。

火災保険に特約(オプション)を付帯することで、基本の契約よりも安心の補償を得られます。

火災保険から保険金が支払われる損害のうち、保険をかけている住宅や家財の残存物(破損した残骸)の片付けに必要な費用を補償する特約です。たとえば台風の場合は、自宅が全壊してしまったときや風で飛んでしまった屋根の破片などを集めて搬出する費用などが補償されます。

また、床上浸水となり水災と認定された場合は室内に入り込んだ泥の撤去作業等、清掃費用も補償の範囲内です。

火災保険から保険金が支払われる損害を受けた場合に、保険金の使い道を制限しない保険金が追加で支払われる特約として、「臨時費用保険金補償特約」などの名称の特約があります。

1回の損害で100万円まで、損害額の10%までなど上限が設けられていることがあります。この特約では使途に制限がないため、自宅が大きく損害を受けたときに臨時で宿泊するホテル代や、損害を受けていない家財の保管費用などに使用できます。

※火災保険の特約(オプション)の名称や補償の内容・範囲は保険会社・保険商品によって異なります。

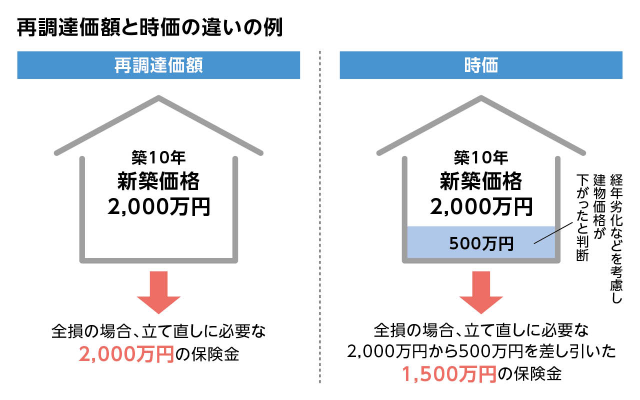

火災保険の保険金額はどのようにして設定するのでしょうか。火災保険には、保険金額を決定する住宅・家財の価値の計算方法として「再調達価額」と「時価」の2パターンがあります。

再調達価額とは、保険の対象(家や家財)と同等のものを新たに取得・購入するために必要な資金のことです。

時価額は、再調達価額から経年劣化などによって消耗された分を差し引いた金額をいいます。

保険金額を時価額で設定する場合、再調達価額から経年減価分を差し引くので、保険金額は再調達価額で設定する場合よりも低くなるでしょう。とくに古い契約の火災保険では、時価額で保険金額を算出するようになっています。万が一に備えて補償を充実させるなら、現在の契約内容を確認してみましょう。

あなたの火災保険が再調達価額なのか時価額なのかは、加入した年によってある程度推測することができます。1996年以前の契約では、火災保険は時価額が基本で、再調達価額にするには特約(価額協定保険特約)を付帯する必要がありました。1996年以前に加入された火災保険なら、価額協定保険特約が付帯されているかどうか確認するとよいでしょう。ただ、もっとも早い確認方法は保険会社のコールセンターに電話することです。保険証券を手元に用意して電話すれば、ご自身の契約内容(時価額なのか再調達価額なのか)を教えてくれるはずです。万一が起きたときの家計への影響を考えるなら、再調達価額にされるのが賢明でしょう。

災害によって大きな被害を受けたときは、政府による公的支援制度の対象となる可能性があります。公的支援制度では、「被災者生活再建支援制度」として、住宅が全壊すると100万円、半壊すると50万円が基礎支援金として支給されるほか、被災世帯の区分に応じて、加算支援金として住宅の再建にかかる費用25万円~200万円が支給されます。

さらに、お住まいの自治体によっては自治体独自の支援制度を設けている場合があります。万が一に備えて、あらかじめ調べておきましょう。

火災保険という名称ではありますが、火災保険は火災以外も補償します。毎年訪れる台風に備えるために、火災保険の契約内容を今一度確認してみましょう。家の外にある塀、カーポート、玄関ドアも補償の範囲内です。自転車や125cc以下のオートバイも火災保険でカバーできるので、災害によって壊れてしまったときには保険会社に問い合わせてはいかがでしょうか。

そのほか、浸水や土砂崩れは、火災保険の水災補償でカバーされます。強風によって壊れてしまったものは、風災で補償されます。ハザードマップを確認しながら火災保険の契約内容を再度チェックし、必要があれば見直しを検討してみましょう。

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人ンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:

https://kakeinomadoguchi.com/

CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においては Financial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSB とのライセンス契約の下に、日本国内においては NPO 法人日本 FP 協会が商標の使用を認めています。

2311743-2411

このページを見た人におすすめの保険商品

火災保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

C19-035-10

(掲載開始日:2020年8月26日)