保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2024年4月16日

日本は世界でも有数の地震大国。日本に住んでいる限り、大きな地震への備えを常に意識しておく必要があるといえるでしょう。地震への備えというと、食料の備蓄や防災グッズのような「生活に関わる物資」を思い浮かべるかもしれませんが、目に見えない備えである「地震保険」も重要なものです。しかし、「火災保険だけでなく、地震保険も必要なの?」と悩まれている方もいるのではないでしょうか。そこで、All about火災保険の選び方ガイドの清水香さんに、地震保険の仕組みとその必要性について教えていただきました。

火災のときや自然災害、日常生活の事故の際に補償を受けることのできる火災保険。でも、地震による被害は基本的に補償されません。

地震のときに助けになるのが、火災保険とセットで加入することのできる、地震保険です。なぜ、火災保険では地震に対応できず、地震保険が用意されているのでしょうか?

「他のどの保険とも違う地震保険の特徴は、国が関与している官民一体の保険であること。地震大国である日本において、いざ地震が起きたときに支払うことになる保険金は、保険会社だけでは賄えないほど巨額になる可能性があります。そこで、地震保険は、保険会社と共に国が保険金の支払い責任の一部を請負い、大規模地震が起きた際にも保険金の支払いが滞らないような仕組みが確立されているのです」

地震保険は単独ではなく、必ず火災保険とセットで加入することが定められています。ただし、火災保険のなかにも、地震による火災を補償してくれる特約があるんだとか。

「たとえば、『地震火災費用特約』を契約していれば、地震による火災で一定の損害を被った場合に保険金を受け取れます。ただし、地震によって生じた建物の倒壊などは補償されないケースがあります。地震による甚大な被害に備えるなら、やはり地震保険への加入を強くおすすめします」

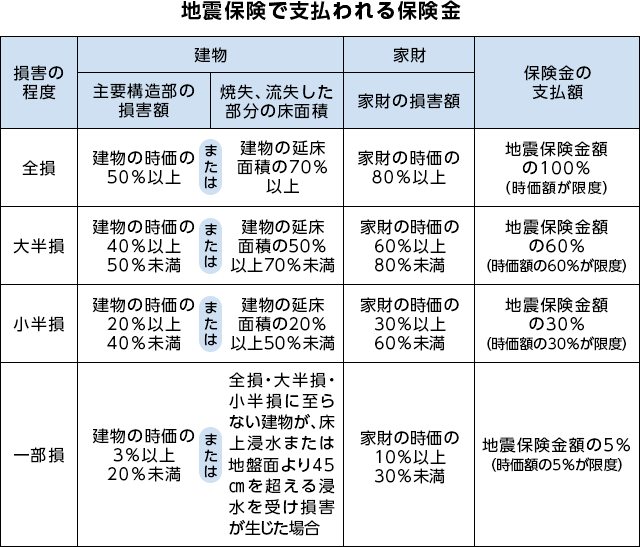

地震保険は、その保険の仕組みも独特です。設定できる保険金額は火災保険金額の30~50%まで。加えて、建物は5,000万円、家財は1,000万円までと、上限も決められています。さらに、いざ地震が起きた際にも、保険金の全額を必ず受け取れるわけではありません。

地震保険では、建物の損害レベルを全損・大半損・小半損・一部損という4区分に設定しており、損害の程度に応じて保険金が支払われます。地震で建物が被害を受けても、地震保険だけで元通りに再建するのは難しいかもしれません。

「設定できる保険金額が制限されているのは、地震が予想不可能な大規模災害となる可能性があるからです。また、支払い額が4区分と大まかに分けられているのは、速やかに損害調査を行い被災した方に迅速に保険金を支払えるようにするためです。ただ、地震保険ができた頃と比べれば、その補償内容は拡充してきています。」

出典:損害保険料率機構ホームページ「地震保険基準料率」をもとに作成(2023年12月現在)

「地震保険は建物や家財を再建するためのものというより、被災によって大きな経済的ダメージを受けたときの『生活再建のための一時金』と位置づけられています。地震保険への加入を迷った際に、まず考えるべきは、被災によるダメージの大きさです。意外と知られていませんが、被災者生活再建支援制度などの公的支援は限定的です。住宅ローンが残っているのに家が全壊してしまったら……。家計破綻レベルの経済ダメージを受けるリスクをリアルに想像したとき、地震保険の必要性を感じていただけると思います」

地震保険は家計破綻しないためのインフラともいえる制度。

火災保険とは違い、地震保険では保険会社による保険料の差はありません。建物の地域(都道府県)と構造により地震保険料が算出されます。構造は、イ構造・ロ構造に区分されます。

イ構造は、鉄骨・コンクリート造など、耐火性の高い建物です。ロ構造は、イ構造以外の建物で、木造などで耐火性の低い建物です。

「基本的に、地震で被災するリスクが高い地域や、木造などの非耐火構造の建物は、地震保険料が高くなります。お住まいの環境によっては、地震保険を割高に感じられる方もいらっしゃるかもしれません。でも、地震保険料が高いということは、それだけ被災するリスクも高いということ。つまり、『保険料が高い』と感じられたら、敬遠するのではなく、むしろ加入を検討した方がよいということです」

| 都道府県 | 鉄骨・コンクリート造 | 木造 |

|---|---|---|

| (イ構造) | (ロ構造) | |

| 北海道 | 7,300円 | 11,200円 |

| 福島県 | 11,600円 | 19,500円 |

| 東京都 | 27,500円 | 41,100円 |

| 神奈川県 | 27,500円 | 41,100円 |

| 愛知県 | 11,600円 | 19,500円 |

| 大阪府 | 11,600円 | 19,500円 |

| 福岡県 | 7,300円 | 11,200円 |

※木造でも、建築基準法に定める耐火建築物、準耐火建築物、省令準耐火建築物に該当するものは、イ構造になります。

※上の金額は、保険金額1,000万円の場合の年間保険料です。

出典:損害保険料率算出機構 地震保険基準料率表(2021年6月届出)をもとに当社にて作成

なお、損害保険料率算出機構による2022年10月の地震保険料の料率改定では、一部で大幅な値上げになった地域もありますが、多くの都道府県で年間保険料が値下げとなりました。

ちなみに、地震保険に加入していると、保険期間や年間支払保険料に応じて一定の金額の所得控除が受けられる「地震保険料控除」という制度があります。控除できるのは最大で5万円となり、所得税と住民税の負担が軽減されます。地震保険ならではのこうした制度を上手に活用して、家計の負担を軽くするのもいいでしょう。

“耐震基準をクリアしているマンションだから、地震保険は『家財』のみでいいのでは?”

地震保険について考えるとき、こんな疑問を抱く方もいることでしょう。しっかりと耐震補強がされている頑丈なマンションなら、地震保険の建物への補償は不必要なのでしょうか? 逆に一戸建てなら、建物へも家財へも地震保険はマスト? 居住環境ごとの地震保険の考え方について、清水さんにお話を伺いました。

「結論からいえば、どんな居住環境においても、建物・家財に対する地震保険への加入を検討するべきです。たとえば、耐震性の高いマンションでも、被害を受けない保証はありませんし、地盤が脆ければ大きな損害を被る可能性も十分にありますよね。また、一戸建てにおいても、『建物だけ』『家財だけ』という補償はあまりおすすめしません。地震による深刻な経済ダメージをフォローするための保険が地震保険ですから、可能な限り万全な補償をつけておくことがポイントです」

ちなみに、お住まいが賃貸物件の場合、入居者が加入する地震保険は「家財」のみ。原則として、「建物」への地震保険はその物件のオーナーが加入することになっています。

「家計へのダメージが大きくなる地震被害に備えるのが地震保険。地震保険は非営利の保険で、国は国民の自助を促すためにバックアップしています。『耐震性が高いから』『保険料が高いから』と加入を迷ったら、年間の保険料の支払い額と、有事の際の経済ダメージを天秤にかけてみてください。どんな居住環境であれ、被災したときの生活再建のための備えとして、できるだけ万全な補償内容で地震保険に加入することをおすすめします」

1968年東京生まれ。学生時代より生損保代理店業務に携わるかたわら、FP業務を開始。ファイナンシャルプランナー。社会福祉士。自由ヶ丘産能短大講師。家計の危機管理の観点から社会保障や福祉、民間資源を踏まえた生活設計のアドバイスに取り組む。相談業務、執筆・講演なども幅広く展開、TV出演も多数。

2312130(3)-2412

このページを見た人におすすめの保険商品

火災保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

C19-035-10

(掲載開始日:2019年4月24日)