保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2024年4月16日

火事だけではなく、身近なトラブルやさまざまな自然災害に備えられる火災保険。加入しておきたい保険のひとつですが、気になるのはやはり、その保険料です。できることなら火災保険料は少しでも抑えたいですよね。では、火災保険料の負担を軽くするためには実際にどうすればいいのでしょう? All about火災保険の選び方ガイドの清水香さんに伺いました。

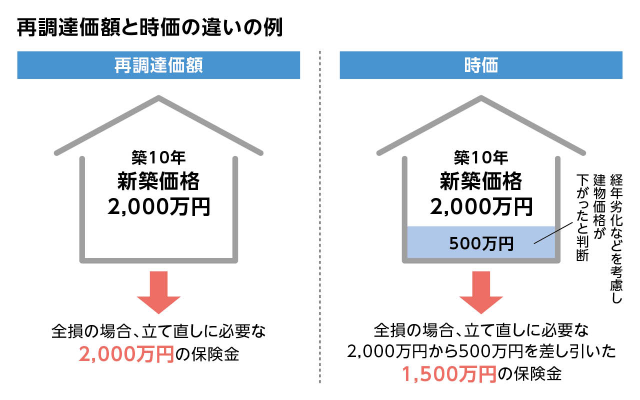

そもそも、火災保険で加入する保険金額はどのようにして決めるのでしょう? 保険会社の一般的な住宅向け火災保険の多くが、その建物の「再調達価額」で設定します。再調達価額とは、火災などで建物や家財が全損してしまった際に、それらを再建、あるいは新たに購入するのに必要な金額のこと。各保険会社の算出方法に従って再調達価額を割り出し、その金額を保険金額に設定します。

「現在は再調達価額で設定するのが一般的ですが、かなり以前に火災保険の長期契約をしてそのまま、という場合には『時価』である可能性も高く、注意が必要です。時価とは、老朽化を加味した現状相当の金額のこと。建物を失った時点の再調達価額から、経年劣化等による消耗分をマイナスした金額が保険金額になるので、元通りに再建するのが難しくなる場合もあります。時価で契約している方は、再調達価額で火災保険を契約し直すことをおすすめします」

再調達価額での契約は、家を建ててから時間が経過していても、元通りにするために必要な費用を保険金として受け取れるため、時価での契約に比べてより大きな安心を得られるといえますね。とはいえ、再調達価額で契約していても油断は禁物。住宅価値や建築コストなどの変動で、再建に必要な金額と保険金額に差が生じることがあるからです。

「建物や家財に適正な保険金額が設定されていないと、イザというときに十分な補償を受け取れないことも。そうしたことを防ぐためにも、火災保険は、数年おきに見直しをすることが大切です」

「よく皆さんが口にするのが、『火災保険の相場っていくら程度ですか?』という質問。ところが、火災保険の保険料はさまざまな要素によって決まるので、試算をしてみないと『いくら程度』と具体的にお答えすることはできません。火災保険料の相場を知りたい場合は、まず火災保険の算出の仕組みを知るべきです」

保険料を大きく左右するのは、「所在地」と「建物の構造」の2つの要素です。

「過去の自然災害の発生状況に応じて災害のリスクが高いエリアほど保険料も高くなるのです。都道府県によっては火災保険参考純率に約2.1倍~約3.4倍の差が出るケースもあります。

また、リスクが高いほど保険料が高額なのは、建物の構造においても同じこと。建物はM構造(耐火マンションなど)、T構造(鉄骨造の建造物など)、H構造(木造の建造物など)の3つの構造に分類され、M構造<T構造<H構造といった具合に保険料は高くなります」

これらに加えて、火災保険の補償内容や付帯する特約、保険期間、一戸建てかマンションかといった住居環境によっても保険料は大きく異なります。そういう意味では、火災保険は個別性の高い保険。自分がどんなプランの保険に加入するべきか、しっかり吟味する必要があるでしょう。

火災保険では、「火災」「落雷」「破損・爆発」といった火災リスクにおける補償をベースに、「水災」、「風災」、「盗難」などの補償を組み合わせるのが一般的です。ただし、他の保険と同じように、補償範囲を広くするほど保険料も高くなります。保険料をできるだけ抑えたい場合は、よりカスタマイズ性の高い保険会社の商品を選ぶとよいでしょう。

「火災保険においては、立地などの住居環境を考慮した補償選びがポイントになります。まずは自治体が公表しているハザードマップを確認して、お住いのエリアにどのような災害が起きやすいかを把握したうえで、それに応じた補償をつけるようにしましょう。加えて、一戸建てだから『盗難』の補償をつける、マンション上層階だから『水災』は不要かも、といった具合に、住まいに応じた取捨選択を。ただし、保険料を抑えたいからといって、必要な補償まで外してしまうのは本末転倒です。火災保険に加入する意味を考えれば、保険料を抑えるためには、補償を狭めるという考え方よりも、保険料の支払期間や支払方法を見直すことをおすすめします」

どんな住まいかにあわせて、補償内容を検討しましょう

住居環境で火災保険料は大きく左右されるものの、住む場所や建物の構造を変えるのは難しいもの。火災保険を抑えるためには、その内容を見直すことが一番の近道になります。そこでまず考えたいのが、補償内容の見直し。補償の手厚さと保険料は比例するため、補償を本当に必要なものに絞ることができれば、保険料を減らすことにつながるのではないでしょうか?

「適切な保険料を支払うために、補償内容の見直しは大切なこと。一方で、特に自然災害への補償は、家計に破滅的なダメージを受けたときの生命線としてなくてはならないものです。先ほどもお話したとおり、そうした必要な補償まで外してしまわないよう注意してください。ただ、マンション高層階ではマンションの近くに山などがあり土砂崩れが想定されるなどを除き、『水災』は不要なケースが大半でしょう。その場合は外してしまっても大丈夫です」

補償をひとつ削って抑えた保険料と、被害に遭って受ける経済的なダメージを天秤にかければ、どちらが重いかは歴然としています。災害で受ける被害は数千万円台になる場合も多いからこそ、補償内容の見直しは、むしろ「必要な補償がしっかりと確保できているか」に重きをおいて取り組むのが正解かもしれませんね。

「こうした考え方は、特約についても同じこと。いざアクシデントが起きて発生する損害額を考えれば、保険料を抑えるために外してしまうのは得策ではないケースもあります」

火災保険は、原則として、1~5年※の期間内で契約期間を選ぶことができます。2年以上の契約は長期契約とされ、保険料の割引があることから、短期契約よりも割安といえるでしょう。保険会社の事務コストが抑えられたり、契約時点の金利などが考慮されたりするため、保険料が割り引かれるのです。

※2022年10月の火災保険の参考純率改定により、10年の長期契約が廃止され最長で契約できる年数は5年となりました。

「一方で、長期契約では気をつけるべき点もあります。建物の価値は時間の経過により変化するもの。長期契約を結んだからといって、火災保険を長い間見直さないでいると、いざというときに思うように活用できないケースもあるので、正しい保険金額を設定できているかは確認してください。また長期契約を結んだまま契約内容を忘れてしまい、補償範囲と自分のライフプランが合わなくなることもありますので、数年ごとに、保険金額が適正かどうかのチェックが必要。契約手続きは一度で済んでも、契約終了までメンテナンスが必要ということですね」

火災保険に加入するとき、セットで加入するかどうかを必ず聞かれるのが地震保険。地震保険は国が関与している保険なので、保険会社による保険料の違いはありません。地震保険をセットにするとその分火災保険料が上がってしまうため、加入には慎重になってしまうという人もいるかもしれないですね。保険料を抑えたい場合、地震保険に加入しなくてもいいものなのでしょうか?

「結論からいってしまえば、地震保険はできる限り加入していただきたい保険です。火災保険では地震による損害を補償できず、地震で被害に遭ったときの損害額が深刻なものになる可能性が高いからです。どうしても保険料が気になる方は、先ほどお話した補償や保険期間の見直しをして、よりシンプルな内容の火災保険を選んでみるのも手でしょう。また、地震保険に加入すると、『地震保険料控除』で所得税や住民税の控除を受けられます(2023年12月現在)ので、こうした制度も上手に利用してみてください」

1968年東京生まれ。学生時代より生損保代理店業務に携わるかたわら、FP業務を開始。ファイナンシャルプランナー。社会福祉士。自由ヶ丘産能短大講師。家計の危機管理の観点から社会保障や福祉、民間資源を踏まえた生活設計のアドバイスに取り組む。相談業務、執筆・講演なども幅広く展開、TV出演も多数。

2312130(5)-2412

このページを見た人におすすめの保険商品

火災保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

C19-035-10

(掲載開始日:2019年4月24日)