保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2023年7月21日

冬になると気をつけたいのが、雪による被害や道路の凍結による事故。「屋根から落ちてきた雪で車のボンネットがへこんでしまった」「スリップして他の車に追突した」など、思いがけない損害や事故が発生することもあります。そんなとき、修理費用などを自動車保険でカバーすることはできるのでしょうか?どんな損害のときに補償を受けられるのか、保険の種類によって異なる補償の範囲など、雪と自動車保険の関係を解説します。

まずは、雪や道路の凍結などによる車の事故や損害には、どんなものがあるのかを見てみましょう。また、損害の内容によって補償が適用される保険は異なります。どのような損害のときにどの保険で補償を受けられるのかを知っておきましょう。

雪や道路の凍結がきっかけになるトラブルには、次のようなものが考えられます。

・積雪や落雪で車の屋根がへこんでしまった

・雪の重みでカーポートがつぶれて車に傷がついた

・雪崩に巻き込まれた

・雪道でスリップして積もった雪に突っ込んだ

・凍結した道路でスリップして、電柱やガードレールに衝突した

・スリップして他人の車に衝突してしまった

・雪道でスリップして他人の家や店舗などに突っ込んでしまった

・雪でスリップして通行人をはねてしまった

・スリップして他人の車と接触事故を起こし、運転手にケガを負わせてしまった

・信号待ちで停車していたら、スリップした後続車に追突された

・自宅の駐車場に停めていたが、スリップしてきた車に衝突された

・タイヤが新雪にはまり、動けなくなった

・寒さでバッテリーが上がってエンジンがかからない

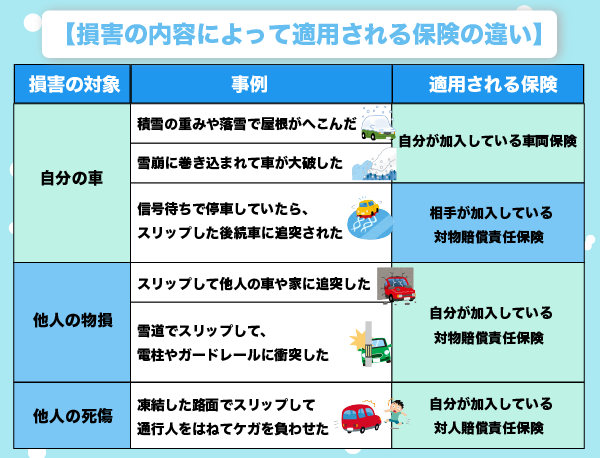

このように、積雪や落雪による損害やスリップによる接触事故など、さまざまなトラブルがあります。接触事故も単独事故による自損、他人の物に損害を与えてしまう場合や、他人にケガを負わせてしまう場合などに分かれます。それでは、損害の内容によって適用される自動車保険は変わるのでしょうか?

結論から言うと、損害の内容によって適用される自動車保険の補償は異なります。たとえば、落ちてきた雪で車の屋根がへこんだなど、積雪や落雪、雪崩によって自分の車が損害を受けた場合、「車両保険」に入っていれば修理費用を保険でカバーすることができます。

車両保険というのは、契約中の車の修理費等を補償するためのもので、契約中の車が事故や自然災害などで損害を受けたときに補償を受けられる保険です。保険会社にもよりますが、車両保険には「車両保険(一般型)」「車対車+A(エコノミー型)」などがあります※。基本的に、「車対車+A(エコノミー型)」のほうが「車両保険(一般型)」と比べて補償の範囲が狭く設定されています。

※「車両保険(一般型)」「車対車+A(エコノミー型)」などの呼称については、保険会社により異なります。

また、車への損害でも、自分の車ではなく他人の車や家に損害を与えた場合や、ガードレールなどの公共物にぶつかって壊してしまったときなどに適用されるのは、自動車保険の「対物賠償責任保険」です。他人にケガを負わせてしまったときは、自動車保険の「対人賠償責任保険」から保険金が支払われます。「車両保険」「対物賠償責任保険」「対人賠償責任保険」は、いずれも任意で加入する自動車保険です。なお、すべての車に加入義務がある自動車損害賠償責任保険(以下「自賠責保険」)においても、対人賠償の補償はあります。

一方、「信号待ちで停車していたら、スリップした後続車に追突された」など、自分には事故の責任がまったくない事故を「もらい事故」と呼びます。もらい事故で受けた損害は自分の保険で補償を受けるのではなく、相手が加入している保険から賠償してもらうことが可能です。

ただし、もらい事故の場合、法律により保険会社に示談交渉してもらうことができません。これは、被害者に過失がないため被害者が加入する保険会社は保険金を支払うことがなく、保険会社が事故の当事者に該当しないからです。このため、被害者自身で交渉するか、弁護士に依頼することになります。なお、自動車保険の特約の1つである「弁護士費用補償特約※」をつけておくと、弁護士費用などの補償を受けることができます。

※特約の名称は、保険会社によって異なります。

雪による車の事故は多数発生しています。一般社団法人 日本損害保険協会の調査によれば、2021年1月7日からの大雪では、全国で5,000件近く、合計で約12億円以上が車両保険の保険金として支払われました。

自分の車が傷付いたときに役立つのが「車両保険」ですが、ほかにも他人の車を傷付けたら「対物賠償責任保険」、他人の身体を傷付けたら「対人賠償責任保険」と「自賠責保険」、他人の車に傷付けられたら「相手が加入している保険」など、さまざまな事故に保険が関係してきます。

自分が加入している保険はどんなときにいくら受け取ることができる契約になっているのか、確認しておくのがおすすめです。

自分の車に損害が発生したときに補償してくれる車両保険。心強い味方ですが、どんな損害が補償の対象になるのでしょうか?支払われる保険金額についても、シミュレーションしてみましょう。

車両保険は、契約した車が偶然の事故によって損害を受けたときに補償される保険です。衝突・接触など他人の車との交通事故の他にも、火災や盗難、落書き、あて逃げ、台風・洪水・高潮といった自然災害など、さまざまな事故や災害による損害が補償の対象になる可能性があります。

ただし、自然災害でも、車両保険は、すべての自然災害による損害を補償の対象にしているわけではありません。地震・噴火またはこれらによる津波で生じた損害は、引受保険会社や保険商品によっては一部補償される場合もありますが、基本的に補償の対象外となることが多いようです。このため、地震が原因で発生した雪崩による車の損害は、補償の対象外になると考えられます。

また、車両保険は補償の範囲によって何種類かのタイプがあります。保険会社によって種類や名称は異なりますが、一般的には補償の範囲が広い「車両保険(一般型)」と、補償が限定的な「車対車+A(エコノミー型)」の2種類に大別されます。2つの大きな違いは、「車対車+A(エコノミー型)」では自損事故による損害は補償の対象外になるということです※。

※補償される損害の範囲の詳細は、引受保険会社・保険商品により異なります。

| 車両保険の種類と補償範囲の違いの例 | ||

|---|---|---|

| 車両保険 (一般型) |

車対車+A (エコノミー型) |

|

| 他人の自動車との接触や衝突 | 〇 | 〇 |

| 火災・爆発・台風・洪水・高潮・騒擾(じょう) | 〇 | 〇 |

| 飛来中または落下中の物との衝突 | 〇 | 〇 |

| 落書きやいたずら | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 単独事故(自損事故) | 〇 | × |

| 当て逃げ | 〇 | 〇* |

| 地震・噴火・津波 | × | × |

雪による車の損害も、車両保険の種類によって補償の対象になるものとならないものがあります。保険会社によって異なりますが、一例を見てみましょう。

【補償の対象になるケース】

・落雪によって車の屋根がへこんでしまった

・雪の重みでカーポートがつぶれて車に傷がついた

【補償の対象にならないケース】

・雪道でスリップして積もった雪に突っ込み、車に傷がついた

・凍結した道路でスリップして、電柱やガードレールに衝突した

「落雪によって車の屋根がへこんでしまった」など、自分に過失がない場合は、「車両保険(一般型)」でも「車対車+A(エコノミー型)」でも補償の対象になります。しかし、「雪道でスリップして積もった雪に突っ込んだ」「スリップして電柱やガードレールに衝突した」といった自損事故の場合は、「車対車+A(エコノミー型)」では補償の対象にならないことがあります。

それでは、車両保険で実際に受け取ることができる保険金はいくら程度なのでしょうか?保険金の額を決める要素の1つが、「車両保険金額」です。これは事故などによって車の損害を受けたときに、保険会社から支払われる保険金の限度額のことです。

車両保険金額は、保険契約時の車の評価額、つまり車の時価(時価相当額)を目安に設定されるしくみで、車種や年式、型式、初度登録年月などによって、設定(契約)できる金額の範囲が決まっています。同じ条件でも保険会社によって金額の範囲が異なることがありますので、契約前に複数の保険会社の車両保険を比較検討しても良いでしょう。時価相当額は年数が経過するほど下がり、車両保険金額も年々下がっていきます。

受け取ることができる保険金は「全損」であるのかどうかによっても変わります。自動車保険でいう全損とは、おもに以下のケースです。

・修理不可能なほど車が破損した

・車が盗難被害に遭い、見つからない

・車の修理費用が車両保険金額を上回っている

全損の場合は、車両保険金額が満額で支払われます。一方、修理が可能で修理費用も車両保険金の限度額内でおさまるときは「分損」となります。分損の場合は、修理費用の実費分のみ保険金が支払われます。

一般的に、車両保険に加入するときには「免責金額」を設定します。これは、保険金が支払われる際に加入者が自己負担する金額のことです。たとえば、免責金額を10万円に設定していた契約で、事故によって修理費用が30万円かかった場合、保険会社からは20万円が支払われ、10万円は自己負担になります。免責金額を高くするほど、事故の際には自己負担が大きくなりますが、保険料は低く抑えることが可能です。また、保険会社にもよりますが、免責金額を0円に設定できることもあります。

なお、免責金額を設定していたとしても、全損の場合には自己負担が発生しません。車両保険金額から免責金額を引かずにその満額が支払われます。

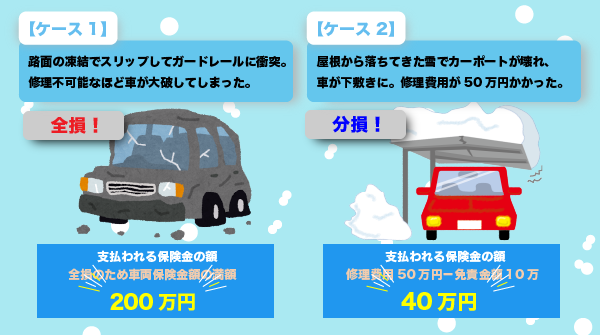

それでは、受け取ることができる保険金の額について、モデルケースを見てみましょう。

■契約内容(条件)

車両保険金額:200万円

免責金額:10万円

【ケース1】

路面の凍結でスリップしてガードレールに衝突。修理不可能なほど車が大破してしまった。

支払われる保険金の額:全損のため車両保険金額の満額200万円

【ケース2】

屋根から落ちてきた雪でカーポートが壊れ、車が下敷きに。修理費用が50万円かかった。

支払われる保険金の額:修理費用50万円−免責金額10万円=40万円

※このモデルケースは、車両保険で受け取ることができる保険金額をイメージして頂くための例示であり、各保険会社が取扱う実際の車両保険ではお取扱いが異なる場合があります。

車両保険によって受け取ることができる保険金の額は、「修理費がいくらかかるか」がおもな基準になりますが、同じような事故で同じような修理費がかかる場合でも、加入している保険のプランやどんな車に乗っているかなどによって受け取ることができる金額は変わってきます。

また、長く同じ車に乗り続けている人は「車の購入価格」と「車両保険で受け取ることができる保険金の上限額」に大きな差があることも多いです。「もっともらえると思っていたのに少ない!」とならないよう、車両保険の更新のたびに必ず保険金の上限額を確認するようにしましょう。

次に、他人の車や家などに損害を与えてしまった場合の補償について考えてみましょう。凍結した路面でスリップを起こし、他人の車に衝突したような場合も自動車保険でカバーできるのでしょうか?

これは、自動車保険の「対物賠償責任保険」に加入していれば、補償を受けることができます。対物賠償責任保険は、自動車事故によって車や建物など他人の財物に損害を与えてしまったときに生じる損害賠償金を補償してくれる保険です。補償の対象には、相手の車や家などの他、電柱、ガードレールなどの公共物も含まれます。

対物賠償責任保険でカバーできる、雪による車の事故には次のようなケースがあります。

・雪道でスリップして、電柱やガードレールに衝突した

・スリップして他人の車に衝突してしまった

・他人の家や店舗などに突っ込んでしまった

注意が必要なのは、自分や父母、配偶者、子どもが所有する車や物は補償の対象にならないということです。たとえば、「雪でスリップして自宅のガレージを破損した」「夫が妻の車にぶつけてしまった」といった場合、対物賠償責任保険では保険金は支払われません。この場合は、車は車両保険、ガレージなどは火災保険で補償を受けられることがあります。

凍結した雪道では、車が運転中にスリップして通行人など他人にケガを負わせてしまうケースも考えられます。こうした場合、自動車保険で補償を受けられるのでしょうか?

自動車事故によって相手にケガや死亡させたりしてしまい、法律上の損害賠償責任を負ったときには、自動車保険の「対人賠償責任保険」で補償を受けることができます。対人賠償責任保険でカバーできる、雪による車の事故には以下のようなものがあります。

・車の運転中に雪でスリップして通行人をはね、死亡させてしまった

・スリップして他人の車と接触事故を起こし、運転手にケガをさせてしまった

対人賠償責任保険も対象になるのは他人です。自分自身や父母、配偶者、子どもが同乗していてケガをしても、補償の対象にはなりません。「人身傷害保険」や「搭乗者傷害保険」などに加入しておくと、自分や同乗者がケガをした場合に補償を受けることができます。

なお、他人への補償については「自賠責保険でカバーできるのでは?」と考える方もいるかもしれませんが、自賠責保険の対人賠償で支払われる保険金の限度額は、任意保険と比較して低く抑えられています。そのため、高額の賠償になった場合を想定すると、自賠責保険だけで十分とはいいきれません。

対人賠償責任保険や対物賠償責任保険は、多くの保険会社で自動車保険に加入するときの「基本補償」として自動セットされています。また、被害者への賠償に必要な金額を全額確保できる「無制限」に設定されているのが一般的です。

相手の身体や財産を傷付けたときにいくらかかるのか、なかなかイメージしにくいかもしれません。ただ、過去に高額の賠償になった判例を見てみると、踏切内で列車に接触してしまい代行輸送費や人件費など含めて1億円以上の支払いを求められたケースや、事故相手が亡くなってしまい5億円以上、といったケースもありますので、それらに対応可能な備えをしておく必要があるといえるでしょう。

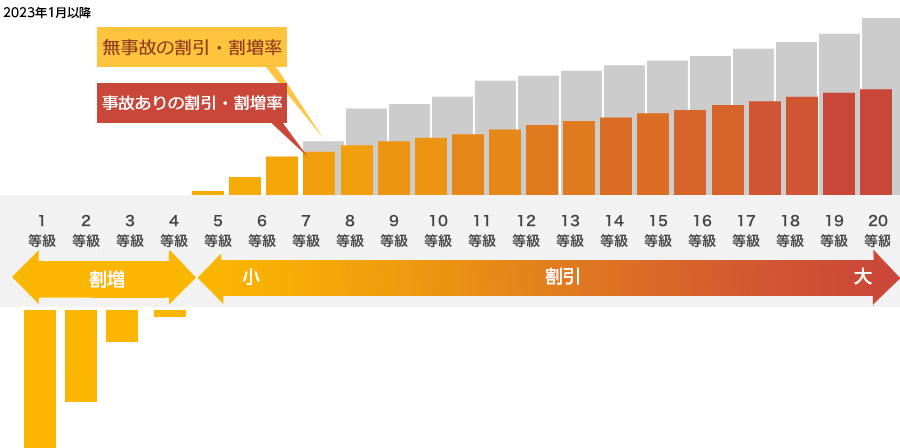

自動車保険を使用して保険金を受け取ると、翌年度から「等級」と呼ばれるものが下がり、保険料が上がります。そのしくみや保険料にどんな影響があるのかを見てみましょう。

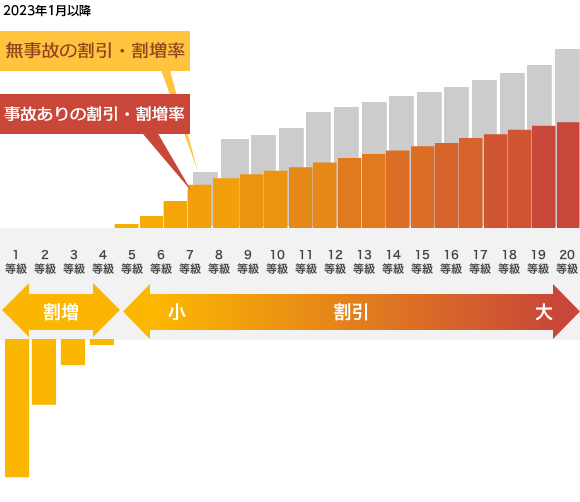

自動車保険では、所有または使用する車の自動車保険の契約台数が9台以下の契約者のことを「ノンフリート契約者」と言います。ノンフリート契約者を対象にした1等級~20等級に分かれた等級制度を「ノンフリート等級」と呼びます。

ノンフリート等級は事故歴に応じて保険料の割引・割増率を決定するしくみです。等級が20等級に近いほど保険料の割引率が高くなり、保険料を抑えることができます。1年間保険を使用しなければ次年度に等級が1つ上がり、保険料が下がります。反対に、保険を使用すると、事故の内容によって1等級または3等級ダウンしてしまい、保険料が上がります。

(出典)一般社団法人 日本損害保険協会 損害保険Q&Aのデータをもとに作成

https://soudanguide.sonpo.or.jp/car/q023.html

また、同じ等級でも無事故の人と事故のあった人とで保険料率が異なり、無事故のほうが保険料は安くなります。事故があった人の割引・割増率を「事故あり係数」と言います。これは1等級ダウンした場合は翌年度の契約から1年間、3等級ダウンした場合は3年間継続されます。

車両保険を使用した場合、1等級ダウンするのは、火災、爆発、盗難、台風、竜巻、洪水、高潮、飛来中・落下中の他物との衝突などが該当します。落雪による車の損傷は「飛来中・落下中の他物との衝突」にあたり、1等級ダウンで1年間は事故あり係数の適用になります。

また、雪道でのスリップでガードレールに衝突したなどの自損事故や、スリップして他人の車に衝突した、他人にケガを負わせてしまったというケースでは、3等級ダウンします。事故あり係数の適用期間も3年になります。

自動車保険の「等級制度」は、なんだか複雑でよくわからないという人も多いかもしれません。ひとまず、自動車保険を使うと保険料が上がるということだけは覚えておきましょう。事故を起こしても、保険を使わず自費で修理すれば保険料は上がりません。

保険料が上がるのと自費で修理するのと、どちらが金銭的な負担が少なくて済むのかは状況次第です。迷ったら保険会社のコールセンターに問い合わせて、いつまでいくら保険料が変わりそうか確認してみましょう。その金額と修理費の見積もり額を比較すれば、自動車保険を使うべきかどうか判断しやすいのではないでしょうか。

「タイヤが新雪にはまってしまった」「寒さでバッテリーが上がってエンジンがかからない」「路面が凍結し、スリップして動けない」など、雪道を走行しているとさまざまなトラブルが発生することがあります。そんなときはどうすれば良いのでしょうか?

「ロードサービス」は、自動車が事故や故障、トラブルなどで走行できなくなったときに、サポートしてくれるサービスです。JAF(一般社団法人 日本自動車連盟。以下「JAF」。)が一般的によく知られていますが、自動車保険に加入するとロードサービスが付いてくることが多いようです。ロードサービスで対応してくれるトラブルには次のようなものがあります。

・事故、故障で走行不能になったときのレッカー移動

・バッテリー上がりときのジャンピング

・キーの閉じ込み、鍵の紛失時の対応

・パンクした場合のスペアタイヤ交換

・脱輪、落輪したときの引き上げ作業

・燃料切れの場合の給油サービスなど

「寒さでバッテリーが上がり、エンジンがかからない」「積雪で側溝が見えず、脱輪してしまった」といった場合は、ロードサービスに連絡すればサポートしてもらえます。ただし、サービスの名称や内容、利用条件は保険会社によって異なりますので、あらかじめ確認しておきましょう。

また、ロードサービスを利用しても保険金の請求がなければ、等級が下がって保険料が上がることはありません。

雪道で立ち往生する原因として、路面が凍結して起こる「スリップ」や、タイヤが新雪にはまって空転して動けなくなる「スタック」などもあります。実は、自動車保険のロードサービスでは、こうしたスリップやスタックには対応していない保険会社がほとんどです。対応していない理由は、スリップやスタックは車が故障したり事故に遭ったりして走行不能になっているわけではなく、「単に走行が困難なだけ」と判断されてしまうからです。

スリップやスタックで動けなくなった場合も、JAFでは対応しています。また、保険会社のロードサービスでも、雪対応のタイヤやチェーンをつけていて、自分で除雪作業も行なったけれど動けない、など一定の条件をクリアすれば対応してくれる保険会社もあるようです。

大雪や雪崩による車の損害や、凍結した路面でのスリップ事故は、豪雪地帯だけでなく都市部でも発生する可能性があります。自分の車の損害を補償してくれるのは「車両保険」。万が一、他人の車や建物に損害を与えたときの備えになるのは「対物賠償責任保険」。他人にケガを負わせてしまったときに支えになるのが「対人賠償責任保険」です。必要な保険にきちんと加入するのと同時に、雪道ではスピードを出しすぎない、雪対応のタイヤやチェーンを用意しておくなど、雪への備えも万全にしておきましょう。

ばばえりFP事務所 代表

関西学院大学商学部卒業後、銀行にて金融商品の窓口営業に従事。

その後、保険代理店や不動産会社での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをしたことから、難しいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。

<保有資格>

・AFP(日本FP協会認定)

・証券外務員1種

・秘書検定1級

など

2303258-2404

このページを見た人におすすめの保険商品

リンク先は楽天損保のページになります。

自動車保険に関するコンテンツ

C23-12-012

(掲載開始日:2022年4月12日)