保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2023年3月13日

自動車保険の保険料を決定する要因の1つに車両保険の有無が挙げられます。ただ、「車両保険をつけなければ保険料は抑えられるけど、万が一のときに心配……」と考える方もいることでしょう。車両保険は本当に必要なのか? 車両保険に加入するメリットは? 車両保険をつけるかつけないかを判断する基準は何? そんな疑問を解決するため、All About損害保険ガイドの平野敦之(ひらの あつし)さんに話を伺いました。

自動車保険の保険料は、補償される内容や範囲によって大きく変わります。そして、その内容や範囲を考える上で、つけるかどうかを悩むのが車両保険ではないでしょうか。

「車両保険とは、契約車両の修理費などをカバーする補償です。もちろん、車両保険をつけておくことで、事故を起こした際の修理費の負担が軽減されますが、その分保険料が高くなるため、車両保険をつけるかつけないかを悩まれる方は少なくありません」

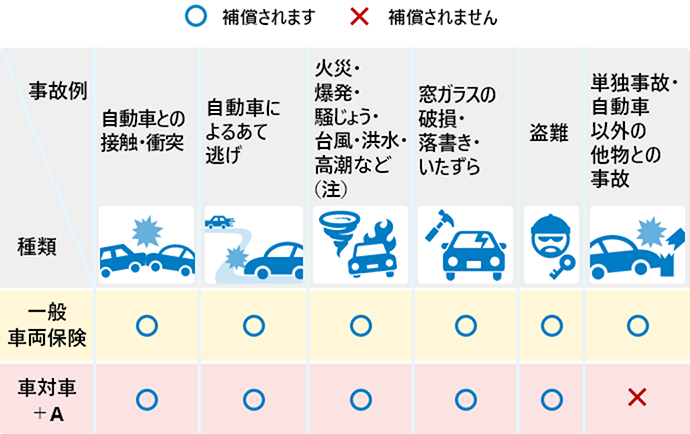

個人が契約する自動車保険では、多くの損害保険会社は2つのタイプの車両保険を用意しています。それぞれの名称は各社で異なりますが、1つは「一般車両保険」と呼ばれるタイプで、もう1つは「車対車+A」と呼ばれるタイプ。では、それぞれで、どのような違いがあるのでしょう。

「『一般車両保険』はオールリスクタイプの補償です。他の車との衝突事故や盗難、台風・洪水などさまざまな損害を補償します。ただし、地震などによる損害は補償されません」

一方、「車対車+A」と呼ばれるタイプは、「一般車両保険」よりも補償を絞って保険料を安くしたもので、限定タイプ、エコノミータイプなどとも呼ばれています。

「このタイプは、『一般車両保険』の補償から、自分でガードレールや電柱に車をぶつけたなどの自損事故、自転車との事故などが対象外になります。契約の際にはどのようなケースが補償されないかをきちんとチェックしておきましょう」

※「車対車+A」では、相手自動車およびその運転者または所有者が確認された場合に限ります。

出典:楽天損保ドライブアシスト「補償内容」ページ

車両保険の有無によって保険料が変わりますが、実際にどれくらい違いが出るのでしょうか。各年齢条件で「車両保険なし」と「車対車+A」、「一般車両保険」の保険料を比較してみました。

| 運転者年齢条件 | 車両保険なし | 車対車+A | 一般車両保険 |

|---|---|---|---|

| 35歳以上 | 23,830円 | 37,240円 | 53,410円 |

| 26歳以上 | 26,500円 | 40,960円 | 58,160円 |

| 21歳以上 | 40,250円 | 63,080円 | 88,860円 |

| 21歳未満 | 66,910円 | 105,640円 | 147,630円 |

※A損害保険会社/個人用自動車保険見積り例から算出

【契約条件】

<保険期間>

保険期間 2023年1月1日より1年間

<契約車両>

メーカー車種 トヨタ ルーミー

型式 M900A

初度登録年月 2022年10月1日

<契約条件>

ノンフリート等級7(F)等級(事故有係数適用期間0年) 前年事故なし

運転者年齢条件 表に掲載の4パターンの条件

運転者限定特約 なし

免許証の色 ゴールド免許

使用目的 日常・レジャー使用

記名被保険者 40歳

主に運転する地域 東京都

自動ブレーキ装置 あり

新車割引あり、ゴールド免許割引あり、インターネット割引あり

<補償内容>

対人賠償保険 無制限

対物賠償保険 無制限

人身傷害保険 3,000万円

搭乗者傷害保険 なし

車両保険 車両保険金額155万円(免責金額5-10万円)

一般条件・車対車+A・なしの3パターン

その他特約 なし

「上の例のように、車両保険の有無だけで少なくとも保険料が1.5倍近く変わり、『車両保険なし』と『一般車両保険』では、約2.2倍もの開きがあります。もちろん、契約条件や車種によって違いがあるものの、車両保険のプラン設計は保険料に大きく影響するのです」

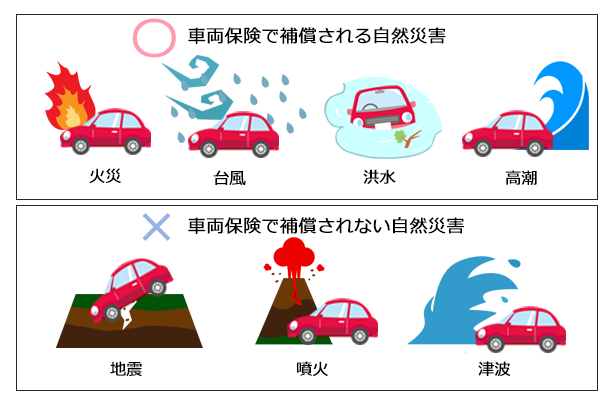

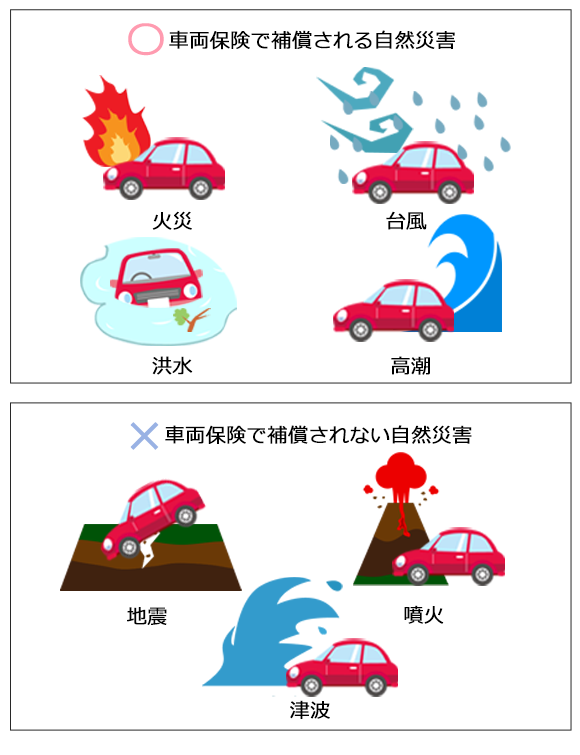

自動車の修理が必要な場合は、必ずしも事故だけとは限りません。台風や大雨といった自然災害で車が壊れてしまうケースもあります。たとえば自然災害で車が水没したとき、自動車保険に車両保険をつけていれば、修理費の補償が受けられるのでしょうか?

「通常、『一般車両保険』や『車対車+A』などの補償内容には、台風や洪水などの水没による損害も含まれています。ただし、地震や噴火、これらを原因とした津波による損害には別途特約が必要です。一部の保険会社では、地震などを補償する特約をつけることができますが、その場合でも、補償される車両金額は50万円までなど上限が決まっています。補償の対象となるのは全損の場合などの要件もあるので、加入の際は要件の確認を忘れないようにしましょう」

自動車保険を契約するとき、車両保険をつけなければ保険料を節約することが可能です。だからといって、本当に外してしまっても構わないのでしょうか。もし、車両保険をつけないで事故を起こしてしまったら、しかも、車の修理費に多額のお金が必要になったら……、そんな心配もしてしまいますよね。では、車両保険をつけるかつけないか、どのように判断すればよいのでしょうか?

「車両保険の要・不要を判断する基準の一つとして車の年式があります。車両保険では車両金額を設定しますが、200万円で購入した車でも年数が経つにつれて一般的に価値が下がっていくため、車両金額は少しずつ減っていきます」

たとえば、長く乗っていて車両金額が15万円の場合、補償される金額も15万円だけになってしまいます。その金額なら預貯金から自己負担でカバーすることもでき、15万円のために保険料を高くするのも無駄に感じる方もいるでしょう。また、車両金額が低額だと車両保険をつけることのデメリットもあるそうです。

「仮に単独事故で全損になった場合、車両保険で15万円を受け取ることもできますが、その場合は等級がダウンし、翌年以降に保険料が高くなってしまいます。すると、受け取った15万円よりもその後の保険料の金額の方が多くなることもあるので、やはり車両保険をつけない方がよいという選択になるでしょう」

長く乗っている車で車両金額が安い場合は、車両保険をつけない方がいいケースがありますが、反対に高額の車に乗っている場合はどうなのでしょうか?

「高額な車に乗っている場合、事故などで故障したときの修理費や全損したときの再購入費は高くなりがちです。特にマイカーローン(自動車ローン、オートローン)などを利用しているときは、車がなくなってもローンの返済は続けなければなりません。そんなときは、やはり車両保険をつけていた方が、万が一の支えになってくれるでしょう」

高額な車の場合、当然、車両保険の保険料も割高になってしまいます。それでも、もし事故を起こして修理が必要なとき、その全額を自己負担するよりは、一部を保険で賄った方がいいでしょう。ただ、たとえ高額の車でも、ずっと車両保険をつけなければいけないわけでもありません。

「車両保険をずっと契約する、最初からつけないというどちらか一方にこだわる必要はありません。ローンの返済が終わるまで、車両金額がある程度下がるまではつけるなど、一定期間のみ車両保険を利用するというのも1つの方法です」

比較的新しい車に乗っていて、車両金額がまだ安くなっていない。車が故障したときの修理費も心配したくない。そう思って車両保険をつけると決めたとしても、できることなら、保険料は安く抑えたいものですよね。

そんな方がすべきなのは、自動車保険に加入するときに複数の見積りを比較することです。契約内容で、「車両保険なし」「車対車+A」「一般車両保険」の保険料を比較したり、同じような補償内容で複数の損害保険会社を比べたりするとよいでしょう。今はインターネットで簡単に見積りができるので、それを使わない手はありません。

「保険に加入するとき、契約内容や損害保険会社を変えて見積りを比較する方は多いと思います。しかし、契約を更新するときも比較している方はどれほどいるのでしょうか。たとえば、同じ契約内容でも、その損害保険会社が保険料率の改定を行なったら、保険料が変わります。契約を更新するたびに見積りを比較する必要はありませんが、数年に1度くらいは、契約を更新する前に複数の会社で見積りを取り直してみるのもよいでしょう」

車両保険をつけるとき、「一般車両保険」より「車対車+A」などの限定タイプの方が保険料を安くすることができますが、その他にも保険料を抑える方法があります。それが、免責金額を設定すること。

「車両保険では、免責金額(自己負担額)を設定することができます。つまり、自分の車に損害があったとき、自費で支払う金額をあらかじめ設定しておくことで保険料を抑えることができるのです」

通常、免責金額の設定は、保険期間における1回目の事故と2回目以降の事故について設定します。設定方法は損害保険会社によって異なりますが、一般的に0円、3万円、5万円、10万円、15万円、20万円などで免責金額を選択することができ、その金額が大きくなるほど保険料は抑えられます。たとえば、「0‐10万円」などで契約した場合、保険期間中1回目の事故では自己負担なし、2回目以降の事故では10万円が自己負担になるのです。

ただ、免責金額を設定した場合、修理費がさほどかからない場合は、補償を受けない方がメリットが大きい場合もあるそう。

「たとえば、免責金額10万円で修理代が15万円の場合、車両保険では5万円が補償されます。このようなケースでは受け取る保険金よりも翌年以降保険料がアップする分の方が多くなるため、あまり保険を使うべきではありません。免責金額を設定した際には、保険料の試算をして、補償を受けるか受けないかを検討するようにしましょう」。

平野FP事務所代表。証券会社、損害保険会社等を経て1998年に独立、個人や法人に相談・講演・執筆を行う。生命保険から損害保険まで網羅する専門家。お金の情報メディア「Mylife Money Online」を運営。

2301010-2401

このページを見た人におすすめの保険商品

リンク先は楽天損保のページになります。

自動車保険に関するコンテンツ

C23-12-012

(掲載開始日:2019年4月24日)