保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

公開日:2024年2月28日

多くの女性が不安を感じる女性特有の病気。子宮や乳房、妊娠・出産等に関連する病気などさまざまなものがあります。皆さんは、もしもその病気になったとき、治療や入院費用にいくらかかるかご存知でしょうか?そして、その心配をできる限り少なくするために、どんな備えが必要か考えたことがありますか?

今回は、実際に女性特有の病気を経験した2人の女性に、闘病の体験とそこから見えた課題について語っていただきました。健康なうちに準備しておいたほうがよいこと、必要性を感じた病気の保障、加入していてよかった医療保険など、さまざまなお話をうかがいました。

――お二人とも、女性特有の病気にかかった経験があるとお聞きしていますが、どのような病気だったのでしょうか?

藤木さん:数年前、コロナ禍の時期に「卵巣嚢腫(らんそうのうしゅ)※」になりました。私は美容師として働いているのですが、ある日、出勤直後に調子が悪くなり、倒れてしまったんです。幸いにも、働いている理容院は病院の中に併設されていたので、すぐ救急外来に運んでもらえたのですが……。

――すぐに搬送されたのは不幸中の幸いでしたね。病気の前兆はそれまでにあったのですか?

藤木さん:私はもともと生理が重かったので、もしかしたら何か病気があるのかもしれないな、と感じていました。結果的に、卵巣嚢腫で卵巣が捻転している(ねじれている)可能性があることがわかり、緊急手術で2時間後には体の3ヵ所に穴を開ける腹腔鏡手術で8cm大の腫瘍を摘出しました。「やっぱり病気だったのか……」と納得する部分はありましたね。

――時田さんはどのように病気が発覚したのでしょうか?

時田さん:私は検診で「乳がん」が発覚しました。毎年乳がんの検診を受けていましたが、コロナ禍だったので会社の健康保険組合が指定するいつもの病院ではなく、たまたま自宅近くの病院で検査をしたんです。

――コロナ禍のため、いつもとは別の病院に行って乳がんが発覚したんですか?

時田さん:はい。毎年「乳腺炎」という診断は受けてはいたんですが、まさか乳がんが発覚するとは思ってもいなくて……。この病院にかからなければそのまま乳がんだと気づけなかったかもしれない…と思うと、こわいですね。とにかく発見できて本当に良かったです。

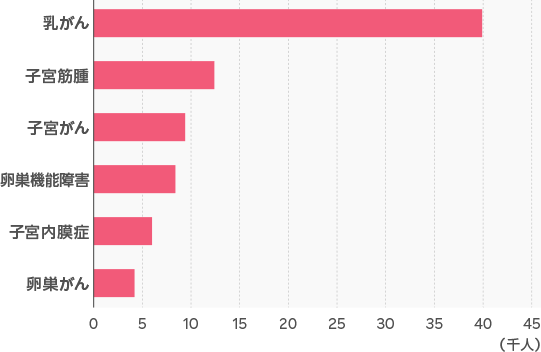

女性特有の病気とは?

「女性特有の病気」と聞くと、どのような病気が思い浮かぶでしょうか? 「乳がん」「子宮頸がん」などの代表的な疾病以外にも、実はさまざまな病気があります。

おもな女性特有の病気の患者数

出典:厚生労働省「令和2年患者調査」をもとに作成

乳がんのように、早期に発見できれば90%以上が治癒するとされる病気もあるので、定期的に検診をおこなったり、体のメンテナンスに気を遣ったりなどして、自分の体を知り、異変に早く気づくことができるようにしたいもの。いざというときにも「まさか」と慌てることなく、落ち着いて対処できそうです。

また、ホルモンバランスの変化などによって、年齢によってかかりやすい病気も変わっていきます。病気とは無縁のように思える20代から30代に多いとされる病気から、更年期に発生しやすい病気などさまざまなので、ライフステージを意識して、適切な準備をしていきたいですね。

――病気になってからは、どんな気持ちで過ごしていましたか?

藤木さん:病気で倒れたのは働き出して3年くらいのことですが、入院して一番気になっていたのは自分の体のこと以上に「お金」のことだった気がします。給料が入ったら好きなことにお金を使ってしまうという自分の性格もあって貯蓄はほとんどなくて。

時田さん:わかります。私も同じです。乳がんと宣告されたときに、真っ先に頭に浮かんだのが「お金」のこと。乳がんとだと説明を受けて、診察室を出てすぐに電話したのは、家族ではなく保険会社でしたね……。

藤木さん:無事に保険は適用されました?

時田さん:ええ。今回の治療が保障の対象になることがわかったときは「これで病気を治すことだけに集中できる」とホッとしたことを覚えてます。

藤木さん:私も保険に加入していたので、手術後の傷が痛む中「できるだけ早く保険請求をしなければ!」と必死でしたね。病院との手続きに手間取って保険請求は大変ではありましたけど、やっぱり「保険がおりて良かった……」と心底感じました。

時田さん:本当に、病気が発覚した当初はお金のことで頭がいっぱいになりますね。結果的に自己負担はほとんどなく済みましたけれど。

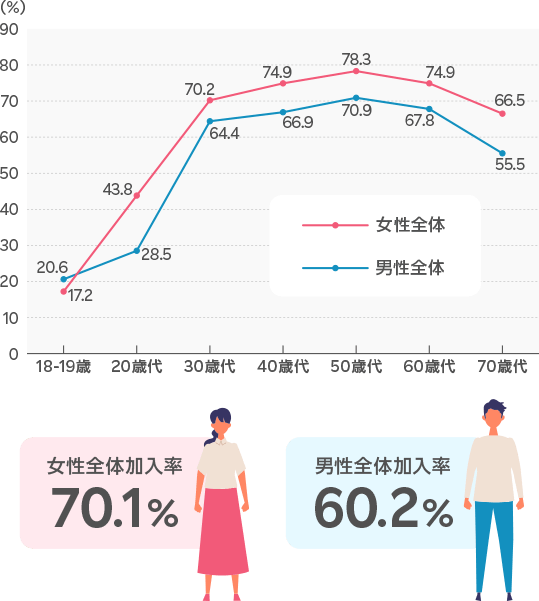

医療保険の加入率は?

公益財団法人 生命保険文化センターの調査によれば、女性の約70%が医療保険に加入しており、男性の加入率に比べると、女性のほうが高くなっていることがわかります。

また、男女ともに20歳代の加入率が非常に低いものの、50歳代になると医療保険への加入率が7割を超えています。

年齢別 医療保険加入率

出典:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」 をもとに作成

藤木さん:あと私は、入院や診察以外にもお金に関する心配事が意外と多くて……。一人暮らしの住まいの家賃や光熱費、その他の生活費などについても不安がいっぱいでした。美容師という仕事柄、立ち仕事になるため、痛みもあって仕事復帰できたのは3ヵ月後。仕事ができなければその間の給料はないし、心配ごとは尽きなかったです。

――お二人とも医療保険に加入をしていたんですね。どんな保険に?

藤木さん:私が加入していた医療保険は、手術の費用のほかにも手術後の半年間、通院費用がすべて保障されるものだったので、退院後に内診や検査をしてもらったり、薬をもらったりするのにも費用を気にせずにすみ本当によかったです。

時田さん:私が加入していた医療保険は、具体的には、3大疾病にかかったとわかったときにおりるという保険です。もしもこの保険に入っていなければ、私は乳房再建をしなかったかもしれません。お金があったからこそ病気の治療以外の「外見を整える」ということについても前向きになれた気がします。

藤木さん:私も、医療保険でいろいろな費用がカバーできたのはよかったんですけど、個室費用(差額ベッド代)がカバーされなくてちょっと大変でした。実は私が入院していた病院は、東京都内でも有名な「ほぼ全室が個室」という病院で1日の部屋代がすごく高かったんです。とにかく費用が気になってしまい4日で退院しちゃいました。本来であれば10日~1週間くらいは入院の必要があったんですけど……。

――お二人とも医療保険や高額療養費制度でカバーされたんですね。ただ、藤木さんの場合、差額ベッド代は保障されず大変だったと……?

藤木さん:差額ベッド代だけで1日3万円かかる病院に4日ほど入院しましたから、3万円×4日で合計12万円が自己負担となりましたね。時田さんは差額ベッド代はどうされたんですか?

時田さん:私は、今回の1回目の「乳がんの手術、治療」のとき、2回目の「乳房再建手術」のときも、加入していた医療保険で保障されることがわかっていたので、入院時には迷わず個室を選べたんです。大部屋だと他人に気を使ったり、使わせたり……それだけでストレスになるから、自分の時間を大切する選択ができたのは保険のおかげ。個室で他人を気にせず、居心地良く過ごすためにお金が使えたのは助かりましたね。

――時田さんは加入していた医療保険で差額ベッド代が保障されたわけですね。

時田さん:はい。何人かで同室だと「いびきが気になって眠れない」という話もよく聞きますし、私はテレビや動画を気兼ねなく楽しんだり、友人と電話で話したりしたかった。肌触りの良い毛布を購入して入院に備えたりもしていましたね。

藤木さん:それはうらやましいなあ……。じゃあ、費用は自己負担する必要がほぼなかった?

時田さん:そうですね。片胸を全摘する手術を受けるために1週間入院し、その後、3ヵ月経ってから乳房再建のために10日間入院しましたけれど、費用は高額医療費制度※と会社で加入している薬業保険組合の補助、そして自分の加入している医療保険の保障がおりて、ほとんど自己負担せずに済みました。入院を含めて1回目の乳房摘出手術治療に約40万円、乳房再建手術の時は62万円ほどかかりましたけれど。

差額ベッド代とは?

差額ベッド代は、通常の入院の場合6人部屋などの大部屋になるものですが、2人部屋や個室といった条件の良いベッドを利用した時に大部屋との差額を支払うしくみで、正式には「特別療養環境室」といいます。これは健康保険の対象外となり、病院によって料金設定が異なり、条件が満たされていれば、3人部屋や4人部屋でも差額ベッド代が発生することもあります。

【差額ベッド代とは】

そのほか「入院時の食事代の一部負担」、「先進医療の技術料」、そして通院時の交通費も高額療養費制度の適用対象外なので、全額を負担しなければなりません。

差額ベッド代の平均徴収額

| 区分 | 1日あたり平均徴収額(推計) |

|---|---|

| 1人部屋 | 8,322円 |

| 2人部屋 | 3,101円 |

| 3人部屋 | 2,826円 |

| 4人部屋 | 2,705円 |

| 全体平均 | 6,620円 |

(令和4年7月1日現在)

――お二人とも、医療保険に加入されたきっかけはどんなことだったんですか?

藤木さん:貯金すらできない私がなぜ保険にはちゃんと加入していたかというと、20歳で仕事を始めるにあたって「自立しなくちゃ」と心に決めたからでもありますが、母親が乳がんになったことが大きかったかな。しかもその母は今は難病指定の病気にかかっていますし、祖父や祖母も病気が多かった。だからなんとなく「自分も大病をするかも……」と思っていて。

時田さん:それ、すごくよくわかります。私の母親も乳がん経験者なので、私が医療保険に加入しようと思ったのも遺伝的に自分も同じ病気になるかもと思ったからです。たまたま、生命保険会社に勤める友人のアドバイスもあって、スムーズに加入できました。

藤木さん:保険は万が一のときの備えってよくいわれますけど本当にそうですよね。もし入っていなかったら、お金の心配で鬱(うつ)になっていたかもしれない。

時田さん:ほんとうにそう。あとは、いま加入している医療保険をすすめてくれた友人にも感謝かな。病気になったときに何を優先したいのかをじっくり聞いてくれて、私の性格も前提にした最適なプランを提案してくれたんですよね。

藤木さん:身近にそういう人がいるといいですね。私は保険の知識はあまりなかったんですけど、大手の保険会社で色々調べて決めました。身内に大病をした人が多かったし、専門学校の1年生の時には生理痛で気を失って救急車で運ばれたりもしていたので、子宮への不安はずっと感じていて。結果的に20代の保険料が安いうちに保険に加入できたのもよかったですね。

――病気から回復されたいま「病気への備え」についてどうお考えになっていますか?

藤木さん:私は20代前半で突然「卵巣嚢腫」という病気になったけれど、医療保険は心のよりどころでした。だからつくづく「若いから病気になる確率は低い」と慢心していなくてよかったって思います。

時田さん:生きていく上で、正直「お金」に関する悩みってすごく大きいと思うんですよ。だから、万が一に備えてお金の不安に備えておくことはやっぱり大切だなって身に染みています。自分で調べたりするのでもいいし、信頼できる周囲の人から知恵を提供してもらうのもひとつですよね。

藤木さん:ほんとうにそうですね。私も自分の実体験をもとに友人に保険選びをアドバイスしてあげたりすることもあります。

時田さん:私も、自分が乳がんになって困っていたときに、ずいぶん周りの方にアドバイスをもらって助けられたから、今度は同じように困っている人のお役に立ちたいなって思いますね。だから入院した際に必要だったモノや準備したことなど、自分の乳がんの記録を細かくノートにつけてます。後で誰かの役に立てられるかもしれないって思って。

藤木さん:そして、みなさんにお伝えしたいのは、今が元気でも備えは早い段階からする、ということ。とくに保険という備えは早い段階からしておくべきなんじゃないかな。

時田さん:実は、今年がんの再発がわかって、今は抗がん剤で治療を続けています。今おこなっている抗がん剤は飲み薬なのですが、月2万円程度支払っています。とにかく健康なうちから備えておけば、いざという時にも少し冷静に対応できます。それはお伝えしたいですね。

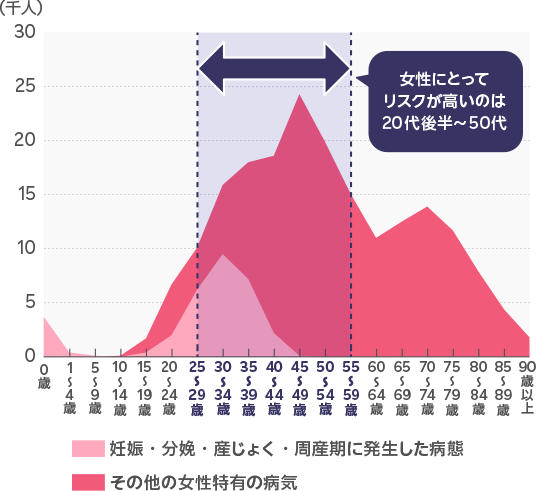

女性特有の病気に備えるべきタイミングとは?

女性特有の病気に備える保険には、いつ頃加入すればよいのでしょうか。女性特有のがんの罹患率をみてみると、乳がんの場合は、20代後半から30代にかけて罹患率が上昇し、乳がんと子宮頸がんについては、20代後半から30代にかけて罹患率が上昇します。このように女性特有のがんには、若い世代の罹患リスクが高いケースもあるので注意が必要です。

女性特有の病気・妊娠に関する年齢別患者数

出典:厚生労働省「令和2年患者調査」をもとに作成

今回、お話をうかがったお二人は、身近に大病を経験した人がいたこともあって、早い段階から「備え」をする必要性を感じていたそうです。

一生涯、病気に無縁という人はそれほど多くありません。もちろん病気への備えは保険だけに限りませんが、「病気になった」という事実だけでも不安なときに、経済面での不安を和らげてくれるのが保険です。

女性特有の病気に対応した保険は、罹患を心配する人だけでなく、帝王切開や妊娠・分娩に伴う合併症などに適用されるものも多いので、若いうちから検討してみてもいいかもしれませんね。

シリーズ第1回【座談会】医療保険って、若いうちから必要なの?

(掲載開始日:2024年2月28日)

2402047-2502