保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

公開日:2023年10月12日

2023年4月1日、給与デジタル払い(デジタル給与)が解禁しました。これにより「〇〇Pay」、「楽天Edy」といった厚生労働大臣が指定した資金移動業者の口座で、給与を受け取ることができるようになります。しかし「イマイチしくみがわからない」「いつから利用できるの?」とお悩みの方も多いはず。

そこでこの記事では、制度のしくみを詳しく解説。「給与デジタル払い(デジタル給与)って何?」という基本やメリット・デメリット、厚生労働大臣が指定した資金移動業者について、わかりやすく説明します。

お買い物をする際、「楽天ペイ」や「PayPay」などの電子マネーで支払う方もいることでしょう。最近は二次元コードによるキャッシュレス決済が当たり前になりつつあります。

2023年4月1日、給与デジタル払い(デジタル給与)が解禁されました。これにより、企業は給与を電子マネーで支払うことが可能に。入金先も、従来の銀行などに加え、厚生労働大臣が指定した資金移動業者の口座を選択できるようになります。

参考 厚生労働省「賃金のデジタル払いが可能になります」

https://www.mhlw.go.jp/content/11200000/001065931.pdf

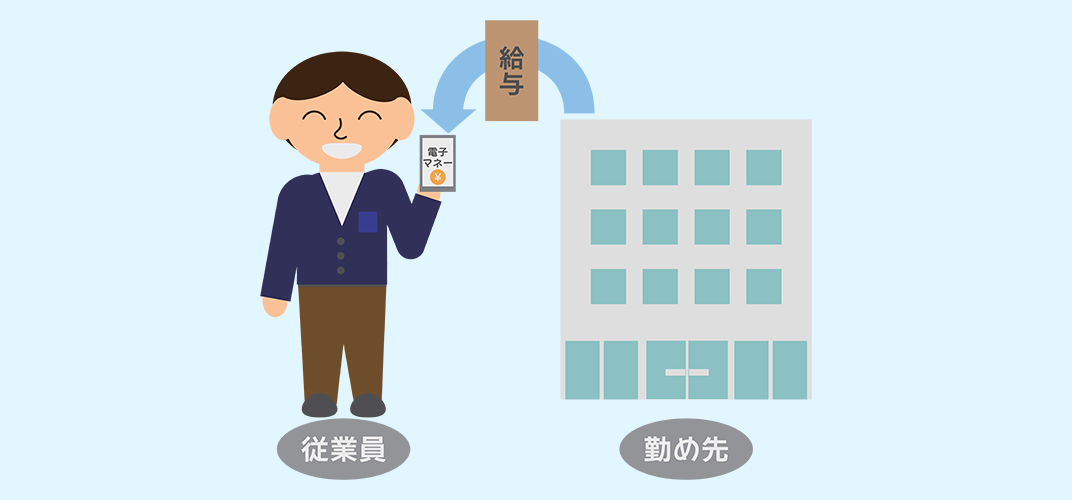

給与デジタル払いとは、給与を電子マネーで支払う制度。従業員は銀行口座を介さずに、「〇〇Pay」、「楽天Edy」といった電子マネーで直接給与を受け取ることができるようになります。

この電子マネーとは、紙幣や硬貨といった現金ではなく、デジタル化されたお金のことをいいます。

ちなみに、給与デジタル払いで利用できる口座は、厚生労働大臣が指定した資金移動業者の口座のみです。こちらは後ほど説明します。

資金移動業者とは、銀行以外で送金サービスを提供している企業のこと。おもな企業のサービスに「楽天ペイ」や「PayPay」「d払い」「au Pay」などがあります。

労働基準法では本来、給与は現金払いが原則で、従業員が同意した場合のみ、銀行口座などへの振り込みが認められています。しかし最近では、電子マネーなどのキャッシュレス決済が普及し、送金手段も多様化。給与デジタル払いは、こうしたニーズに対応したものとなっています。

また政府は、かねてより消費者の利便性を向上させるキャッシュレス社会を推進しています。しかし経済産業省によると、2022年のキャッシュレス決済比率は、36.0%。給与の受け取りから買い物まで電子マネーでおこなえる仕組みを整えることで、キャッシュレス化に弾みをつけたい考えです。

2023年4月1日から解禁となった、給与デジタル払い。しかし今すぐに利用できるわけではありません。

まず給与の振り込み先は、厚生労働大臣が指定した資金移動業者に限られます。資金移動業者が厚生労働大臣から指定されるためには、厚生労働大臣に申請し、審査をパスしなければいけません。その後、給与デジタル払いを希望する企業が厚生労働大臣の指定した資金移動業者の口座を選ぶという流れです。

さらに企業が実際に給与デジタル払いをする際には、事前に従業員と労使協定を結ぶ必要があります。そのうえで従業員にしっかり説明し、従業員の同意を得たことを証明するために一人ひとりから同意書を提出してもらいます。

2023年4月1日は、あくまで資金移動業者がデジタル給与を取り扱うための申請受付が始まった日。従業員が給与デジタル払いを受けるには、まだ数ヵ月先になりそうです。

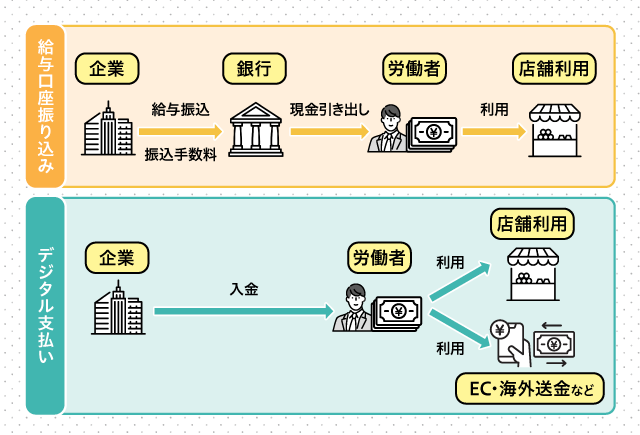

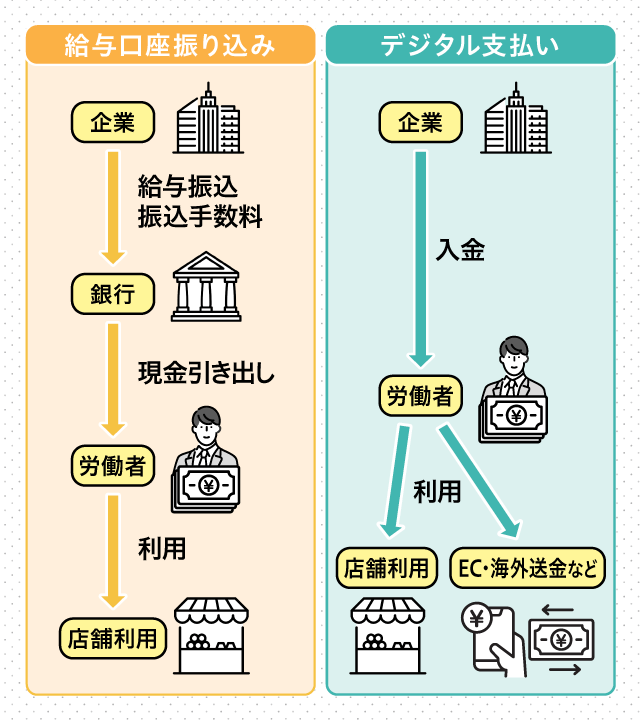

<給与デジタル払い利用の流れ>

![]()

![]()

「資金移動業者」は聞き慣れない言葉かもしれません。銀行以外で顧客から依頼を受けて資金を移動するサービスをおこなう業者のことを指しますが、1回の送金額は100万円までという条件があります。

その他、資金移動業者になるための条件としては財産的基礎(財務力)があることや体制が整備されていることなどが定められています。日本では、83の会社が資金移動業者として登録を受けています(2023年6月30日時点)。

厚生労働省の審査を通過し、給与デジタル払いに対応した資金移動業者となるためには、上記に加えて「技術的能力」「十分な社会的信用」「少なくても月1回は手数料の負担なく受け取とることができる」など、いくつもの要件をすべて満たす必要があります。

給与のデジタル払い(デジタル給与)について、「セキュリティは大丈夫?」「不正送金されたらどうしよう……」といった不安を感じている方もいるのではないでしょうか?「給与はやっぱり銀行振込がいいんだけど……」と思っている方もいるかもしれません。

給与デジタル払いを導入することで、従業員や企業はどんな影響を受けるのでしょうか?詳しく解説します。

給与デジタル払いは、あくまで選択肢のひとつ。希望しない方は、今まで通り現金または銀行口座で給与を受け取ることができます。たとえ会社が給与デジタル払いを導入しても、希望しない従業員に強制すると労働基準法違反になります。

また「3万円だけ〇〇Payで受け取る」というように、給与の一部をデジタル払いにして、残りを銀行口座などで受け取ることも可能。デジタル給与として受け取る範囲や金額は、同意書を作成するときに自分で設定することができます。

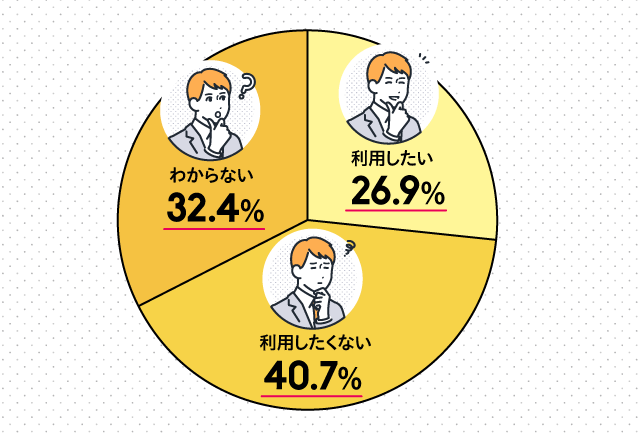

給与のデジタル払いについて、正直「みんなどうするの?」と気になっていませんか?そこで厚生労働省が発表した調査結果をご紹介しましょう。

2021年に4,580人を対象におこなったWeb調査によると、賃金支払に関する労働者のニーズは、以下のような結果となりました。

※出典:厚生労働省「資金移動業者の口座への賃金支払について」

https://www.mhlw.go.jp/content/11201250/001005118.pdf

この結果によると、4人に1人は給与デジタル払いを利用したいと考えていることがわかります。

「意外とデジタル給与の希望者が多いんだな」と感じた方もいるかもしれません。経済産業省の報告によると、キャッシュレス決済の比率は右肩上がりで伸びています。

あとで詳しく説明しますが、日ごろキャッシュレス決済を利用している方にとっては、給与をデジタル払いにすることで、さまざまなメリットがあります。キャッシュレス決済利用者の増加に伴い、給与デジタル払いへのニーズが高まっていると考えられます。

![]()

![]()

給与デジタル払いは、給与を支払う側の企業にもさまざまな影響を与えます。

メリットとしては、銀行口座への振込より振込手数料を抑えられる可能性が高いこと、キャッシュレス決済の利便性が向上することなどが挙げられます。日払いや週払いのニーズにも応えやすくなり、働き手の確保に役立つことも期待されます。

デメリットは、導入には労使協定や同意書が必要で、少々手間がかかることです。また、1人に給与を支払うために、銀行と資金移動業者の2つの口座への振込が必要になることも考えられます。このため、管理が煩雑になったりシステム改修費がかかったりするかもしれません。

給与デジタル払い(デジタル給与)を利用するかしないかは、自分の意思で決めることができます。

給与デジタル払いは、電子マネーのチャージが不要になるといったメリットがある一方、不正取引などの心配があるのも事実。メリットとデメリットをしっかり理解したうえで選択することが大切です。

では給与デジタル払いには、どんなメリットがあるのでしょうか。詳しくみてみましょう。

電子マネーを利用するには、事前に銀行口座やクレジットカードと紐づけるなどして、お金をチャージする必要があります。給与のデジタル払いを利用すれば、電子マネーで直接給与が振り込まれるため、銀行口座からお金を移す手間が不要に。お買い物や送金にすぐ使えて、便利になります。

給与デジタル払いでは、給与の一部だけデジタル払いにすることが可能。電子マネーで受け取る金額もご自身で設定できます。たとえば生活費に使う分だけ電子マネーで受け取り、残りは貯蓄分として銀行口座に振り込んでもらうなど、ライフスタイルに合わせて使い分けることが可能です。

また、何にいくら使ったのか支払い履歴から確認できるのもメリット。日常の支出を電子マネーにすることで、家計の管理もラクになるでしょう。

電子マネーなどのキャッシュレス決済は、利用額に応じて各サービスのポイントが還元されます。デジタル払いで受け取った給与を、そのまま日常の支払いにあてることで、より多くのポイント還元が期待できます。

給与デジタル払いにすれば、銀行へ振り込む手数料が削減できます。日払いや週払いといった柔軟な支払い方もできるようになる可能性があり、日雇い労働者やアルバイトなどの従業員にとっても利便性が高くなるでしょう。多様化する働き方にも対応しやすくなります。

次に給与デジタル払いのデメリットをご紹介しましょう。

すでにキャッシュレス決済を利用している方は、使い慣れた資金移動業者から電子マネーで給与を振り込んでほしいと考えるはず。しかし給与デジタル払いができるのは、厚生労働大臣が指定した資金移動業者に限られます。そのため、希望の電子マネーを利用して給与を受け取ることができない可能性があります。

給与デジタル払いでは、口座残高の上限額が100万円以下に決められています。そのため高額な給与の振り込みには適していません。100万円を超えた場合は、あらかじめ従業員が指定した銀行口座などに入金されます。しかしその際、厚生労働大臣が指定した資金移動業者によっては、従業員が手数料を負担する可能性があるので注意しましょう。

給与デジタル払いを取り扱う資金移動業者には「どこの会社から」「いくら給与が支払われ」「何に支出したのか」といった、お金の流れに関する個人情報が集中します。こうしたデータが不正アクセスにより流出したり、悪用されたりする危険性はゼロではありません。

資金移動業者はもともと、個人情報保護法令やさまざまなガイドラインにしたがって、個人情報を安全に管理することが求められています。それに加え、給与デジタル払いを取り扱うための厚生労働大臣の指定を受けるためには、「プライバシーマーク」または「ISMS 認証」の取得が条件。プライバシーマークとISMS認証は、個人情報の取り扱いが適切におこなわれていることを証明する、第三者機関による認証です。

各企業は個人情報を守るために入念なセキュリティ対策をおこなっています。それでも絶対に流出を防げるとは言い切れないのが現状です。

システムエラーなどで、一時的に電子マネーが使えなくなる恐れがあります。通信エラーや通信障害で、インターネットに接続できない可能性も。現時点では対処方法が定まっておらず、ただ復旧を待つことになるかもしれません。また、スマートフォンを紛失したり破損したりした場合の対応も課題となっています。

![]()

![]()

もし不正アクセスや口座の乗っ取りなどが発生して、自分の電子マネーを第三者に使われてしまった場合は、すぐにその資金移動業者に連絡するようにしましょう。本人に落ち度がなければ、損失額の全額を補償してもらえます。

万が一、利用していた資金移動業者が倒産した場合でも、電子マネーが消えてしまうことはありません。保証機関から速やかに全額分の弁済を受けられることになっています。デジタル払いのリスクはゼロとは言えませんが、このように救済制度も複数用意されています。

「自分が使っている電子マネーは使える?」と気になっている方もいることでしょう。こちらでは、厚生労働大臣が指定した資金移動業者について説明します。

給与デジタル払いに対応できるのは、厚生労働大臣に申請をし、審査をパスした資金移動業者のみ。指定の申請は2023年4月1日から、すでに始まっています。

今のところ「楽天Edy」「楽天ペイ」「PayPay」「au PAY」といった大手の資金移動業者はすでに申請済。しかし厚生労働省の審査には数ヵ月かかる見込みで、現時点では、この事業者が指定されるかまだわかっていません。

厚生労働省は、指定資金移動業者が決まり次第、厚生労働省のサイトに一覧を掲載する予定です。気になる方は今後チェックしてみることをおすすめします。

給与デジタル払い(デジタル給与)は、キャッシュレス化や働き方の多様化など、近年の社会の変化に対応するために生まれた新しいしくみです。

2023年4月から解禁されましたが、実際に給与を電子マネーで受け取ることができるようになるのはもう少し先になりそうです。現在、厚生労働省でデジタル給与に対応する資金移動業者の審査がおこなわれています。導入時には必ず勤務先で説明があるはずです。

給与デジタル払いが本格的に始まれば、特に普段からスマホ決済などをよく利用する人にとっては、利便性が向上するでしょう。うまく使えばポイントでお得になる可能性もあります。給与の受け取り方の選択肢が増えるので、よく考えて選択するようにしましょう。

ばばえりFP事務所代表。関西学院大学商学部を卒業後、銀行の窓口業務に従事。その後、保険代理店や不動産業界などでも経験を積み、独立。自身が過去に金銭的に苦労したことから、難しいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えするべく活動中。お金にまつわる解説記事の執筆や監修を数多く手掛けている。保有資格はAFP(日本FP協会認定)、証券外務員1種など。

(掲載開始日:2023年10月12日)

2308499-2408