保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

公開日:2023年7月31日

2023年4月1日から、出産育児一時金(出産一時金)が50万円に引き上げられました。これから出産を控えている方や、そのご家族にとってはうれしいニュース。「どうやって申請するの?」「どんな制度?」と気になっている方も多いのではないでしょうか?

そこでこの記事では、出産育児一時金の制度について詳しく解説。「出産育児一時金とは?」という基本から改正の背景まで、わかりやすく解説します。支給の対象や、具体的な受け取り方もご紹介しますので、ぜひ参考になさってください。

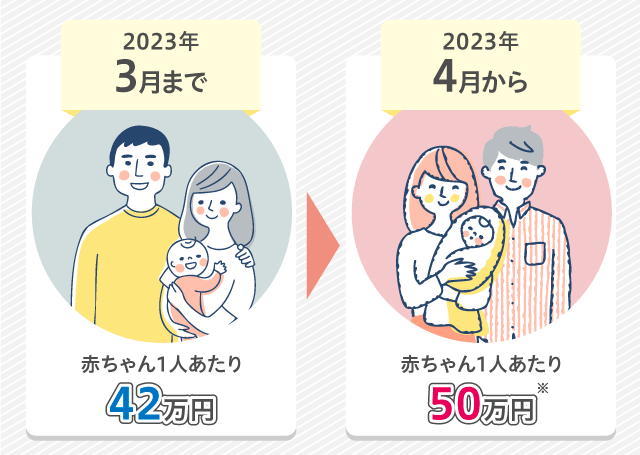

出産育児一時金は、2023年4月1日から、すでに引き上げられています。以前は赤ちゃん1人につき原則42万円支給されていたのが、現在は原則50万円です。

出典:厚生労働省「出産育児一時金の支給額・支払方法について」をもとに当社作成

「そもそも出産育児一時金って何?」「どうして金額が引き上げられたの?」と疑問に思っている方もいるかもしれません。そこでまず、出産育児一時金のしくみと、引き上げられた背景についてご説明しましょう。

出産育児一時金とは、子どもを出産したときに受け取ることができる一時金のことです。出産した子ども1人あたり、原則50万円※1が支給されます。

出産には、健診費用や分娩費用など、多くの費用がかかります。しかし基本的に、出産は病気やケガに含まれないため、健康保険の適用対象外。全額自己負担となります。そこで出産にともなう経済的負担を減らそうと設けられたのが、出産育児一時金です。出産育児一時金は、加入している公的医療保険から支給されます。つまり会社の健康保険や、国民健康保険からです。

出産育児一時金を受給できるのは、健康保険に加入している被保険者と、その家族(被扶養者)。受給するには、妊娠4ヵ月(85日)以上での出産が条件となります。早産や死産、流産、人工妊娠中絶※2などの場合であっても、妊娠4ヵ月以上でのことであれば支給対象です。受給対象の詳細については、後ほど詳しく解説します。

出産育児一時金は1994年にスタートしましたが、支給額はもともと30万円でした。その後、出産費用の実態に応じて何度か引き上げられ、2009年には原則42万円に。さらに2023年4月1日からは原則50万円にアップされました。8万円もの引き上げは、制度がスタートして以来最大です。

では、なぜ大幅に引き上げられたのでしょうか?理由は、年々増加する出産費用があると考えられます。厚生労働省「出産育児一時金について」※によると、2021年度の平均出産費用は、正常分娩のみで47万3,315円。2012年度は41万6,728円なので、10年前に比べて5万円以上増えていることがわかります。2021年度は支給額が42万円だったため、出産費用には足りず、自己負担をした方も多くいたことでしょう。

そこで政府は少子化対策の一環として、出産への経済的負担をより減らそうと、出産育児一時金の引き上げを決定。2023年4月1日から原則50万円が支給されています。

また引き上げにともない、財源のしくみも変わりました。出産育児一時金の財源は、これまではほとんどが、原則74歳以下の方が加入する公的医療保険の保険料でした。しかし2024年4月からは、75歳以上の方が加入する後期高齢者医療制度からも一部充てられることになります。これは少子化を克服し、子育てを社会全体で支援しようとの考えからです。

出産育児一時金の受給対象となるのは、会社の健康保険や国民健康保険といった公的医療保険に加入している方(被保険者)と、その家族(被扶養者)です。

2023年4月から原則50万円に引き上げられましたが、「2023年の3月生まれは対象にならないの?」と気になっている方もいることでしょう。そこで50万円支給の対象となる方とならない方についてご説明します。

支給金額は全国一律で、2023年4月1日以降に出産した方は原則50万円。産科医療補償制度※2に加入していない施設で出産した場合などは48万8,000円です。

しかし2023年3月31日以前に出産された方は、従来通り原則42万円。産科医療補償制度に加入していない施設での出産は、40万8,000円です。

| 出産日 | |

|---|---|

| 2023年3月31日以前※1 | 2023年4月1日以降 |

| 42万円支給 産科医療補償制度※2に加入していない施設 での出産は、40万8,000円。 |

50万円支給 産科医療補償制度※2に加入していない施設 で出産した場合は48万8,000円。 |

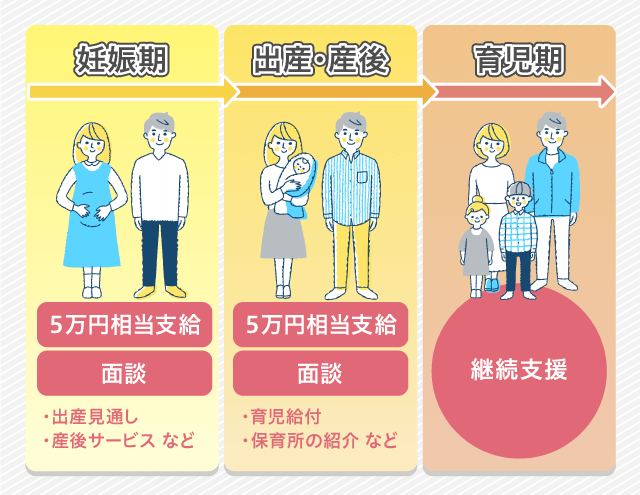

出産・子育て応援交付金は、安心して出産できる環境を整えるため、国が2022年12月に創設した比較的新しい制度です。妊娠中から産後にかけて「経済的支援」と「伴走型相談支援」をセットで受けられます。

「経済的支援」としては、妊娠届出時に5万円(出産応援給付金)、出生届時に5万円(子育て応援給付金)、合計10万円相当のクーポンや費用助成などを受けられます。「伴走型相談支援」では、妊娠初期から育児中まで複数回にわたって、悩みや不安を助産師や保健師などに直接相談できます。

各自治体がそれぞれ実施しているため、お住まいの地域によって名称や内容が異なる場合があります。子育て支援に力を入れている自治体ではさらに追加で独自の支援をおこなっている場合もあるので、公式サイトや広報誌などで確認してみましょう。

出典:厚生労働省「出産・子育て応援交付金の概要について」をもとに当社作成

出産育児一時金を受け取る方法は、「直接支払制度」「受取代理制度」「事後申請制度」の3つがあります。ここでは、それぞれの仕組みとメリット、申請方法についてご説明します。

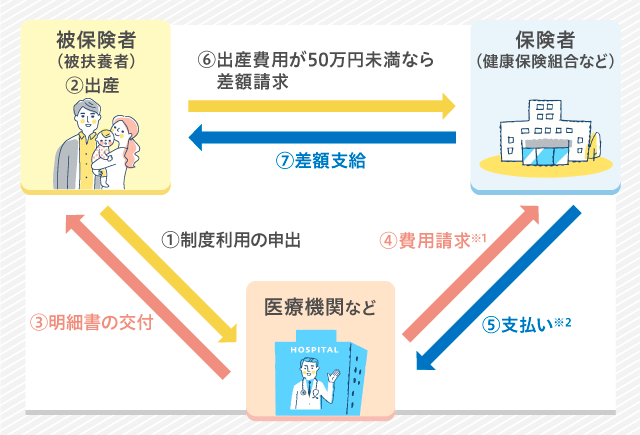

直接支払制度とは、出産育児一時金を、医療保険者から出産した病院などに直接支払う制度です。医療保険者とは、社会保険の場合は全国健康保険協会や健康保険組合、国民健康保険の場合は市町村または各国保組合を指します。

たとえば、ご自身の出産費用が50万円(産科医療補償制度未加入の場合は48万8,000円)を超えたとしましょう。その場合は、50万円を超えた金額のみ病院の窓口で支払うことになります。なお、出産費用が50万円未満であった場合には、病院の窓口で支払う必要はありません。申請することで、その差額を請求することができます。

直接支払制度のメリットは、事前に多額の金額を準備する必要がないことです。ただし、小規模なクリニックや助産院など、直接支払制度が利用できない施設もあるので、事前に確認しましょう。

※1 ※2 医療機関と保険者の間でのやり取りを行うため、被保険者の手続きは不要です。

病院の窓口で保険証を提出し、直接支払制度を利用するための手続きをします。通常、健康保険組合などへの申請は必要ありません。

受取代理制度は、出産育児一時金を、病院などが被保険者に代わって受け取る制度。直接支払制度と同じく、出産育児一時金の金額を超える分だけ支払えばよいのがメリットです。

ただし受取代理制度を利用できるのは、直接支払制度に対応しておらず、厚生労働省に届出をしている施設に限られます。届出済みの施設は厚生労働省のホームページ※で公開しているので、事前に確認するとよいでしょう。

受取代理制度を利用するには、出産前に健康保険組合などに申請する必要があります。指定の申請書に必要事項を記入して提出しましょう。申請は通常、出産予定日まで2ヵ月以内の方に限られるので、ご注意ください。

事後申請方式は、直接支払制度や受取代理制度を利用せずに、自分で出産費用を準備して病院などに支払う方法です。出産後に健康保険組合などに出産育児一時金を請求して受け取ります。

事後申請方式では、出産費用を一時的に自己負担しなければならないため、多額の費用を準備する必要があります。しかしクレジットカードで支払った場合、直接支払制度や受取代理制度に比べて、各カード会社のポイントが多くつく点がメリットといえるでしょう。

出産した病院で出産費用を支払ったあと、健康保険組合などに必要書類を提出して申請します。

妊娠を機に退職を選ぶ方も多くいます。「退職したら出産育児一時金は受け取れないの?」と気になっている方もいるのではないでしょうか?ここでは、退職した場合を含め、出産育児一時金を受け取る際に気をつけたいポイントをご紹介しましょう。

会社を退職・転職した場合は、出産した方が被保険者か被扶養者かで申請先が変わります。それぞれご説明します。

被保険者が会社を退職したあとに出産した場合、以下の条件をすべて満たしていれば、退職した会社の健康保険組合などに申請することができます。また、出産時に加入している健康保険組合などに申請することもできます。出産育児一時金は重複して受給できませんので、どちらかを選択しましょう。

なお資格を喪失したあとに出産育児一時金を受給できるのは、被保険者が出産した場合のみです。被扶養者の出産は対象とならないのでご注意ください。

夫の扶養に入っている方が、夫が退職したあとに出産した場合は、夫が新しく加入した健康保険組合に申請します。

もともと被保険者だった方が、退職後に夫の扶養に入ることもあるでしょう。その場合は退職時の健康保険組合か、夫が加入する健康保険組合か、どちらかひとつを選んで申請します。重複して受給することはできません。

出産育児一時金の対象となるのは、妊娠4ヵ月(85日)以上での出産。早産や死産、流産、人工妊娠中絶も、妊娠4ヵ月(85日)以上過ぎていれば対象となります。

ただし経済的理由での人工妊娠中絶の場合、加入している健康保険組合によっては受給できないこともあります。

出産育児一時金でもらえるのは、赤ちゃん1人につき原則50万円。50万円を超えた分は自己負担となります。直接支払制度もしくは受取代理制度の場合、たとえば出産費用が55万円だったとすると、病院を退院するときに5万円支払うことになります。

逆に出産費用が50万円未満の場合は、健康保険組合などに申請することで、差額が支給されます。たとえば出産費用が48万円だった場合、申請したあとに2万円が戻ってきます。

差額の申請方法は、健康保険組合によって異なります。全国健康保険協会など、申請するタイミングによって提出する書類が変わるケースもあるので、加入している健康保険組合に確認しましょう。また、いつ差額が振り込まれるのかも健康保険組合によって異なります。

出産育児一時金の引き上げはうれしいニュースですが、一方で、産院が値上げをする可能性もあります。いわゆる「便乗値上げ」の場合もありますし、昨今の電気代の高騰や物価高の影響でやむなく上げる場合もあるでしょう。

せっかく増額しても同じくらい値上げされてしまっては、手元に残る金額があまり変わらないのではという声もあります。このような声は国も把握していて、産院の値上げ動向について今後調査をおこなっていくとしています。

2024年4月ごろには、国が産院ごとの出産費用や内訳を一覧にして公開することも予定されています。今よりも金額の目安を把握したり比較検討したりしやすくなることが期待されます。

出産は、家族にとって大切なイベント。しかし、多額の費用がかかることも事実です。そんな中、出産育児一時金が50万円に引き上げられたことに喜んでいる方は多いことでしょう。

出産育児一時金は、受け取る方法や退職時の申請方法など、意外と知られていないこともあります。事前にしっかりチェックして、必要な申請は忘れずにおこないましょう。

また2023年4月から「こども家庭庁」も発足し、こども基本法も施行されました。政府は「こどもまんなか社会」を掲げ、いじめ対策や居場所づくりといった、こどもの支援策に取り組んでいます。また、こども本人だけでなく、働きながら子育てしやすい環境づくりや相談窓口の設置など、子育て世帯をサポートする施策も多く進行中です。出産を予定されている方や子育て中の方は、ぜひ動向に注目してみてください。

ばばえりFP事務所代表。関西学院大学商学部を卒業後、銀行の窓口業務に従事。その後、保険代理店や不動産業界などでも経験を積み、独立。自身が過去に金銭的に苦労したことから、難しいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えするべく活動中。お金にまつわる解説記事の執筆や監修を数多く手掛けている。保有資格はAFP(日本FP協会認定)、証券外務員1種など。

(掲載開始日:2023年7月31日)

2307469-2407