保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2023年3月13日

どの自動車保険に加入するかを選ぶ際、大きな決め手となる要素のひとつは保険料ではないでしょうか。できれば保険料を抑えたいと考える方も、少なくないかと思います。そもそも、自動車保険料はどのように決まるのでしょうか? そこで今回は、All About損害保険ガイドの平野敦之(ひらの あつし)さんに自動車保険料が決まる仕組みについて伺いました。

自動車保険料が決定する要素のなかで、第一に挙げられるのが、保険に加入する車の「型式」です。保険料の算出には、車によって料率が変わる「型式別料率クラス」というものがあり、そのクラスによって料率が変わるのです。

2019年12月契約始期までの契約では、型式別料率クラスは、「自家用普通自動車」と「自家用小型自動車」に適用されており、対人・対物・傷害・車両の4項目で1~9までのクラス分けがされていました。

2020年1月以降が契約始期となる契約からは、「自家用普通自動車」と「自家用小型自動車」については1~17までの17段階のクラス分けに細分化されました。また、これまで型識別料率クラスが導入されていなかった「自家用軽四輪自動車」についても、1~3までの3段階にクラス分けされました。

「型式別料率クラス」のどのクラスに該当するかは、同一型式別の事故実績によって決定します。該当するクラスは損害保険料率算出機構が年に一度見直しを行っているため、そこで型式のクラスが変われば、前年に比べて保険料が高くなるケースもあるのです。

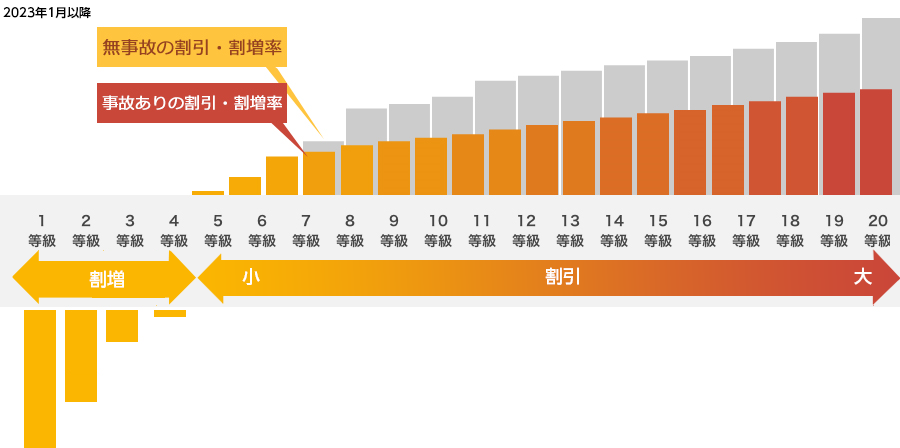

次に保険料を決定する要素として挙げられるものは「ノンフリート等級制度」です。等級とは、運転者の事故率によって1〜20に分けられるランク分けされた制度で、その等級ごとに割引率・割増率が変わります。そのため、等級が異なることで保険料も大きく変わるのです。

「等級は、1年間事故を起こさなければ翌年度1等級アップし、事故を起こしてしまったら、原則1つの事故につき3等級ダウンします。年に1つしか等級はアップしませんが、最も高い等級の20等級になれば63%もの割引率になるので、できるだけ等級を落とさないように無事故を心がけましょう。また事故の状況によっては1等級下がる『1等級ダウン事故』や等級に影響がない『ノーカウント事故』もあります。事故を起こしてしまった場合は、速やかに保険会社に確認するのがよいでしょう」

1年間無事故で過ごし等級がアップ、車の型式別料率クラスも変わっていないのに、自動車保険を更新したら保険料が高くなった。実は、そんなケースも考えられます。なぜ、そのようなことが起こるのでしょうか?

「保険料はさまざまな条件が重なって決定するものですが、そのなかには保険会社の自動車保険料率の改定があります。それほど頻繁に行われているわけではありませんが、損害保険料率算出機構が算定する参考純率を目安に、保険会社ごとに定期的に改定が行われ、それによって保険料が変動するのです」

なぜか保険料が高くなった。または、よく分からないけれど保険料が安くなった。そんなときは、保険料率が改定されていないかをチェックしてみるのもよいでしょう。

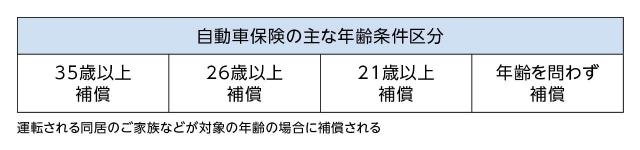

運転する人が限られている場合は、運転者年齢条件を設定する人が多いでしょう。確かに運転者年齢条件は保険料を大きく左右する要素のひとつですので、どの条件にするかはとても重要なことです。保険料を安く抑えるために、これを使わない手はありません。

一般的に年齢条件には、「全年齢」「21歳以上」「26歳以上」「35歳以上(または30歳以上)」などの区分があり、事故を起こすリスクが高い「全年齢」や「21歳以上」の保険料は高く設定され、年齢が上がるごとに事故のリスクが減るため、保険料も徐々に安くなっていきます。

「『全年齢』や『21歳以上』と『26歳以上』では、保険料に大きな差が出ます。そのため、もし2台以上の車を複数台契約しているのであれば、その車ごとに年齢条件を使い分け、保険料を安く抑える方法もあります」

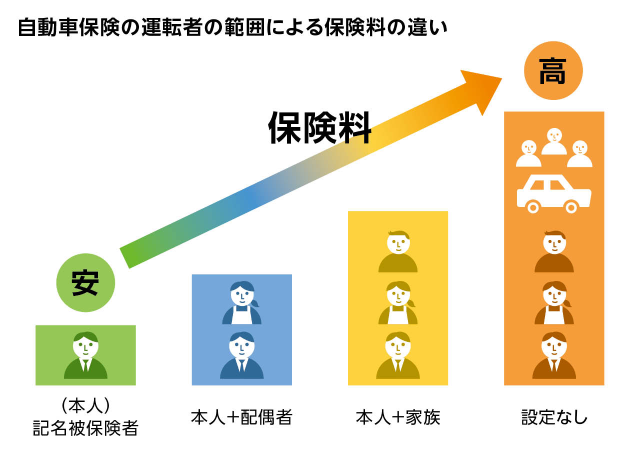

年齢条件と同様、保険に加入するときに選択することができる運転者の範囲。これも保険料を決定する際の要素のひとつです。

「運転者の範囲を限定することで保険料を安く抑えることは可能です。たとえば、限定を入れずに誰でも運転できる契約に比べ、夫婦限定にすれば保険料を安くでき、さらに本人限定にすることによりもっと保険料を安く抑えることができます。しかし、運転者を限定した場合、その限定から外れている人が運転しているときに事故を起こしても、原則保険が使えません。自分の生活スタイルと割引率をよく確認することが大切です」

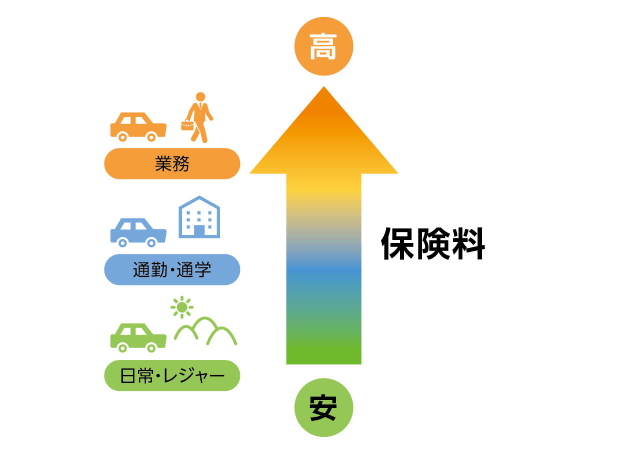

自動車保険に加入した車をどのような目的で使用しているかも、保険料を変える要素のひとつです。基本的に車の使用目的は「日常・レジャー」「通勤・通学」「業務」の3つに区分されるケースが多く、事故のリスクが低い「日常・レジャー」の保険料が安く、リスクが高い「業務」が最も高い保険料になっています。

「車の使用目的は、加入時に申告して指定するものですが、いくら保険料を安くしたいからといって嘘の申告を行ってはいけません。ただし、通常は『日常・レジャー』だけど1日だけ通勤に使ったからといって『通勤・通学』にしなければいけないわけではありません。月に何日以上など、その保険の規定をしっかり確認して使用目的を指定しましょう」

■自動車保険の使用目的による保険料の違い

自動車保険の保険料を決める要素の最後のひとつは、その保険の補償内容と各種割引です。補償内容に関しては、人身傷害保険や車両保険などの選択や保険金額の設定で保険料は変わります。また、車が複数あり保険始期日時点で契約をまとめた場合のノンフリート多数割引※やゴールド免許割引※などの各種割引によっても保険料は変わります。

※保険会社により名称は異なります。

「補償内容のうち、車両保険はその有無によって保険料が大きく変わります。車によっては保険料全体の半額近くになる場合もあり、保険料を抑えたいときは、本当に必要かどうかを十分に検討しましょう。また、各種割引も単体では大きな割引にならないかもしれませんが、使える割引をいくつか併用することで結果として大きな割引となるケースもあります」

自動車保険の保険会社を選ぶとき、保険料の安さや補償内容、各社の独自サービスなど、比較すべき点はいくつもあります。そのなかで、何を優先させるのが最も賢い選択なのでしょうか。

「選定基準はいくつもありますが、何を優先するかは人によって異なるでしょう。個人的な見解を申せば、最も重視すべきポイントは補償内容です。事故が起きたとき、どのような対応をしてくれるのか。また、どんな事故でも十分な補償が可能か。それを見極めることが、何よりも大切なことだと思います」

いくら保険料を安く抑えられるからといって、補償内容が不十分では保険の意味をなしません。万が一のときに後悔しないよう、自分が納得できる補償内容で契約が結べる保険会社を選ぶことが大切です。

保険会社各社を見比べたとき、補償内容に大差がない場合もあります。そんなとき、次に見極めるべきポイントは何でしょうか。

「補償内容で差が見出せない場合は、ロードサービスなど各社の独自サービスで保険会社を選択するのもひとつの手です。通販型(ダイレクト型)の自動車保険でも警備会社などによる『駆けつけサービス』を始めた保険会社もあり、事故が起きてしまったときに来てくれるというのは、非常に安心できるサービスといえるでしょう」

事故が起きたときの基本的な補償だけでなく、万が一のときに備えた保険会社各社の特別なサービス。用意されている特約も保険会社によって異なるので、保険会社を選ぶときは、その会社にどのようなサービスがあるのかを隅々まで調べるようにしましょう。

事故現場では通行人から見られて不安になることも。警備員が駆けつけてくれるのは頼もしいサービスのひとつ。

同じ補償内容で、ロードサービスなど各社の独自サービスにも大きな差がない場合は、保険料の安い保険会社を選ぶべきでしょう。ただし、補償内容や独自サービスを吟味せず、保険料の安さだけで保険会社を選定するのは、あまりおすすめできません。

「確かに、保険料が安いのに越したことはありません。しかし、保険の最も大事な役割は、『事故が起きたとき、いかに負荷が減らせるか。』です。ここでいう負荷には2つの種類があり、ひとつは金銭的な負荷と、もうひとつが精神的な負荷。事故を起こしたら賠償責任などで多額の費用がかかる場合があります。また、過失割合など相手と何度も交渉を重ねるときのストレスは計り知れません。そうした2つの負荷を軽減させるには、やはり十分な補償内容や独自サービスが必要なのです」

保険料の安さと補償内容・独自サービスの充実具合。安さをとるのか、安心をとるのか。自動車保険に加入する際は、そのバランスを今一度考えてみてはいかがでしょうか。

平野FP事務所代表。証券会社、損害保険会社等を経て1998年に独立、個人や法人に相談・講演・執筆を行う。生命保険から損害保険まで網羅する専門家。お金の情報メディア「Mylife Money Online」を運営。

2301006-2401

このページを見た人におすすめの保険商品

リンク先は楽天損保のページになります。

自動車保険に関するコンテンツ

C23-12-012

(掲載開始日:2019年4月17日)